免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2025-03-19 09:55

圖片來源:跨境電商財稅課堂

圖片來源:跨境電商財稅課堂

本文概要:

01

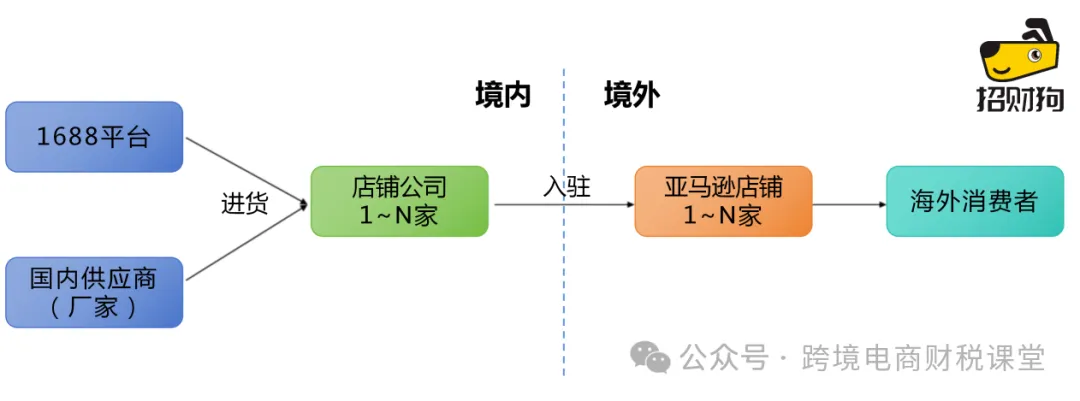

店鋪公司股權不成體系,

產權不清風險及應對策略!

(一)權益歸屬與代持風險

1、資產失控風險

2、稅務連帶責任

3、司法爭議

圖片來源:跨境電商財稅課堂

圖片來源:跨境電商財稅課堂

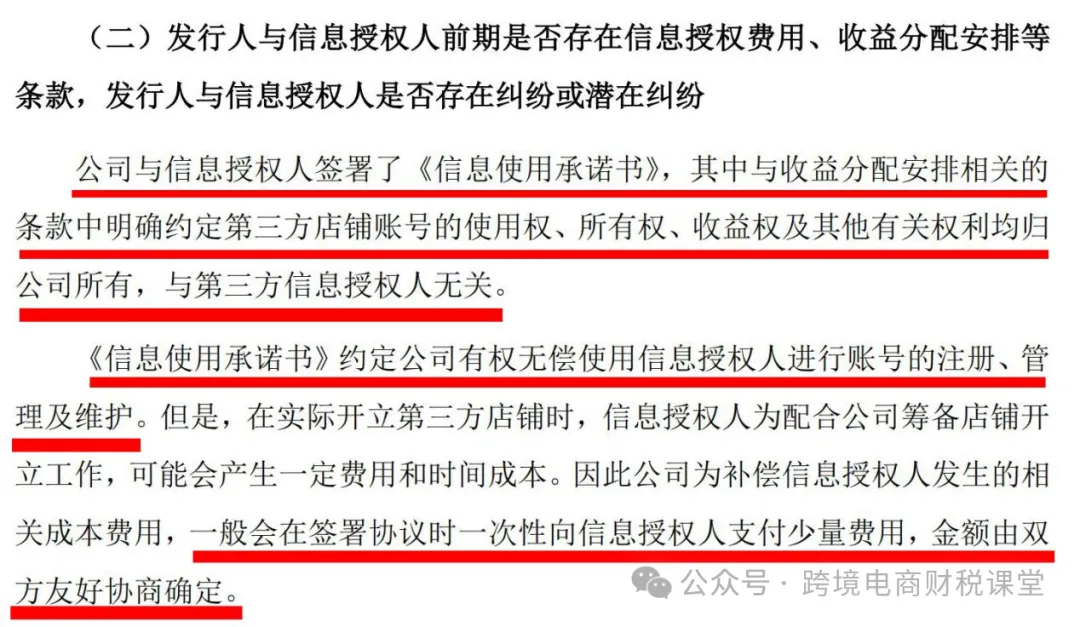

(二)合規措施與協議要點

1、簽署《信息使用承諾書》

2、支付合理報酬與違約責任

02

店鋪公司關聯封店

風險及應對策略!

(一)硬件與網絡環境隔離:切斷物理關聯

1、獨立IP與設備

2、設備隔離

3、工具加持

4、網絡操作規范

(二)注冊信息獨立:主體唯一性是根基

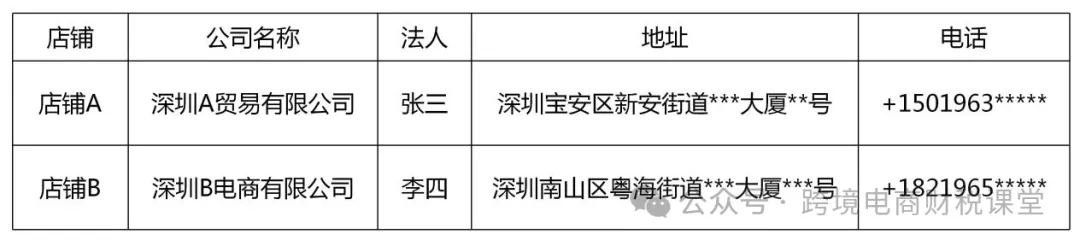

1、公司及法人信息

圖片來源:跨境電商財稅課堂

圖片來源:跨境電商財稅課堂

2、歐洲站避坑

3、資料真實性

(三)財務隔離:切斷資金鏈關聯

1、收款賬戶與信用卡

2、資金流管理

3、密碼規則

(四)運營策略差異化:降低系統算法檢測

1、產品與內容差異化

2、物流與售后隔離

(五)品牌與授權管理:規避連坐風險

1、品牌備案與授權

2、說明書與包裝

(六)二審風險預防與應對

1、觸發場景預防

2、申訴材料準備

03

店鋪公司職能交叉混合及應對策略!

04

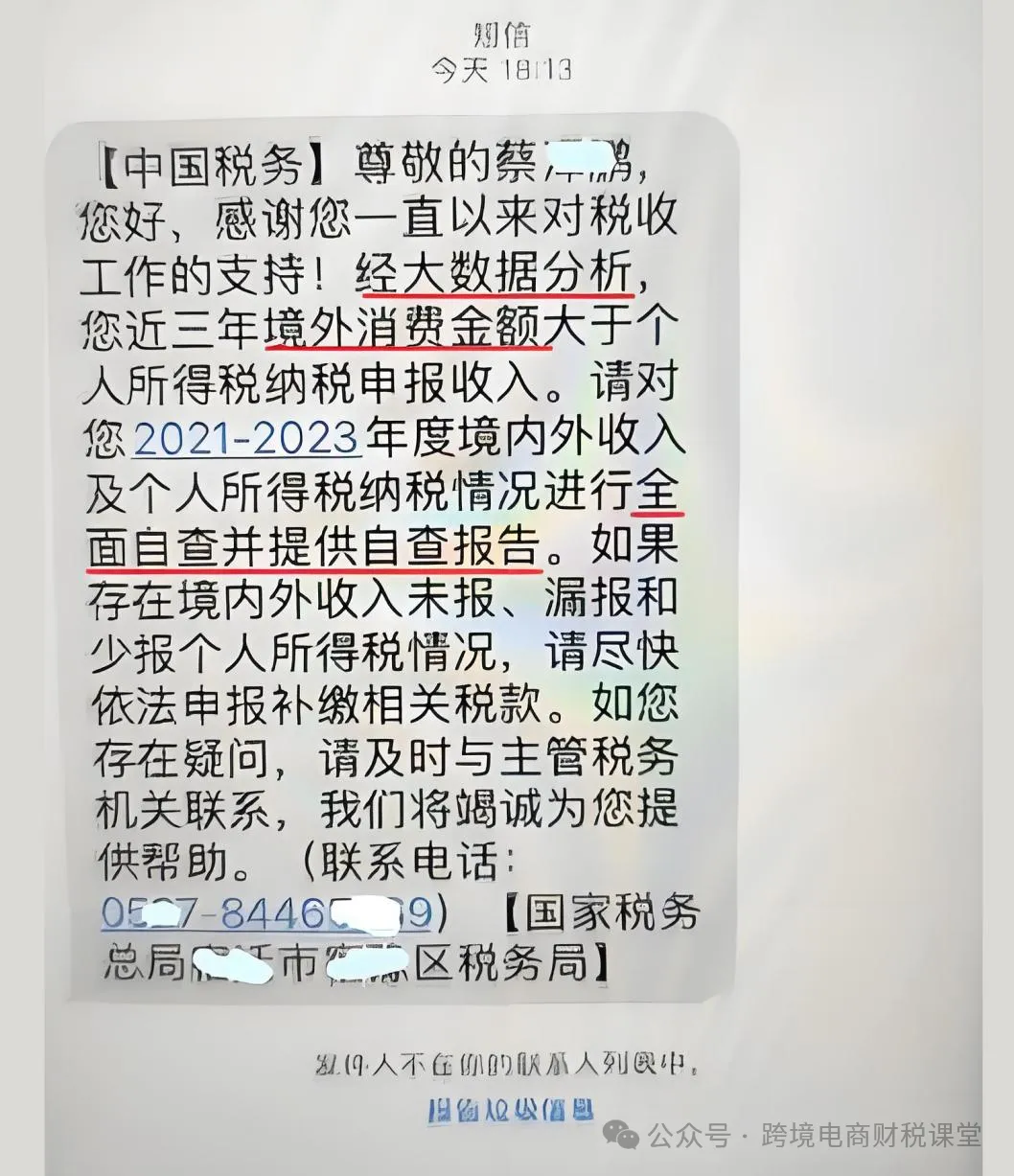

店鋪公司流水少,

個人流水大的風險及防范!

圖片來源:跨境電商財稅課堂

圖片來源:跨境電商財稅課堂

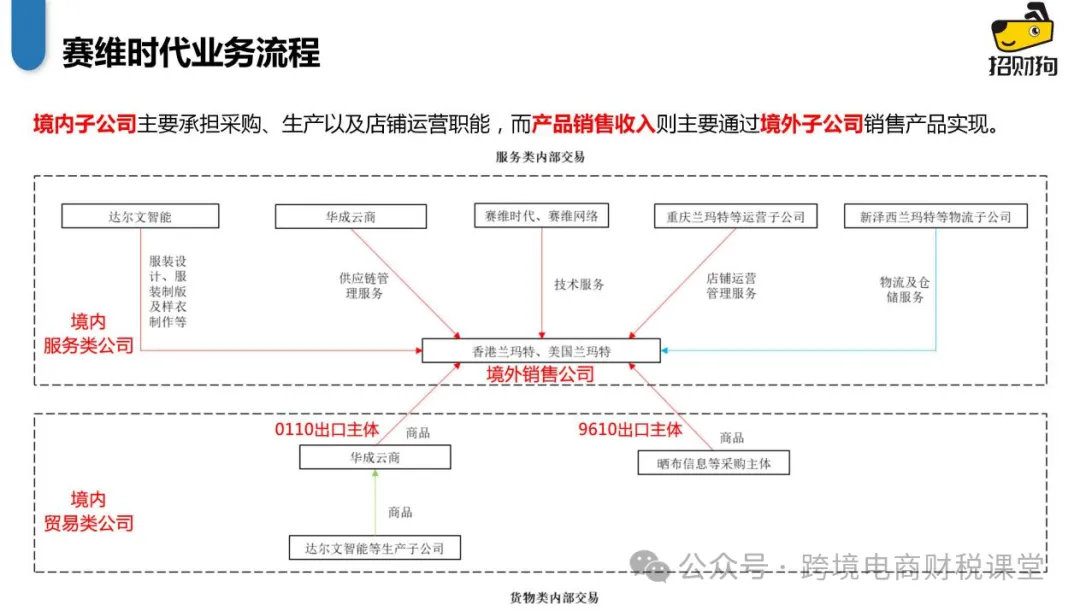

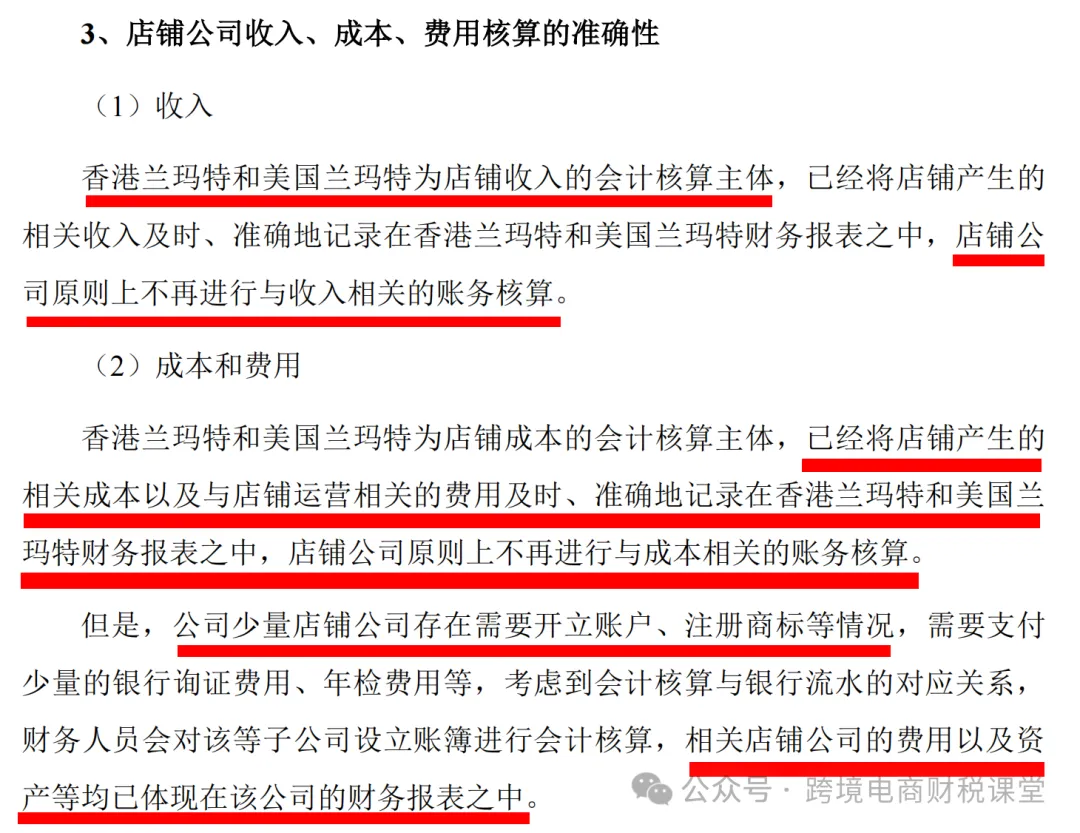

05

店鋪公司銷售和稅務申報

不一致的風險及防范?

圖片來源:跨境電商財稅課堂

圖片來源:跨境電商財稅課堂

(來源:跨境電商財稅課堂)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?