免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2025-01-17 14:56

審視當下的跨境合規領域,不難發現,近年來,歐盟各成員國紛紛推行了規模不等的稅務改革舉措。面對這樣的情形,你或許會心生疑惑:究竟為何歐盟國家在增值稅管理方面日趨嚴苛?

歐盟委員會在 2024 年 12 月發布的《歐盟增值稅差距報告》,或許能幫您解開心中的疑惑。該報告指出,在未來,增值稅管理力度會持續加大的國家,主要涵蓋兩類:一類是在增值稅合規方面存在較大差距的國家,另一類則是稅收流失金額極為龐大的國家。

這些國家包括但不限于:

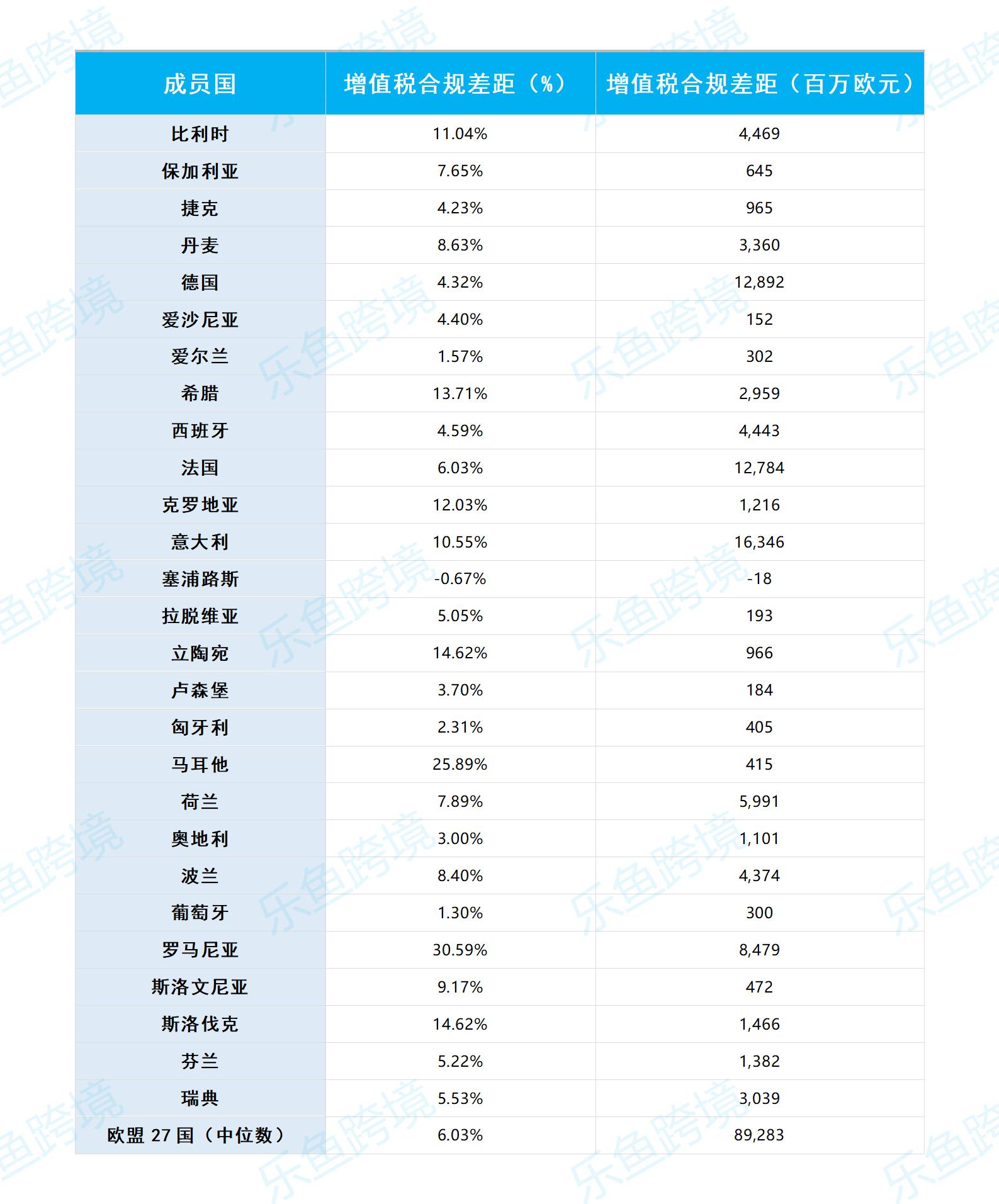

羅馬尼亞(30.59%):合規差距最高,稅務漏洞顯著,是改革重點。

馬耳他(25.89%):合規差距較大,盡管經濟體量較小,管理壓力顯著。

希臘(13.71%):差距較高,未來可能通過政策和技術改進加強管理。

意大利(10.55%,流失金額163億歐元):稅收損失金額巨大,是關鍵改進目標。

法國(6.03%,流失金額127.8億歐元):盡管合規差距中等,但流失金額巨大,未來或更嚴格。

德國(4.32%,流失金額128.9億歐元):稅務數字化管理將進一步優化。

此外,隨著歐盟層面政策的推進,包括電子發票和實時交易報告在內的數字化管理措施將在整個歐盟范圍內加強實施,所有成員國的VAT管理都會面臨一定的收緊趨勢。

01

報告內容概要

報告的背景

歐盟委員會每年發布的增值稅差距報告,這份報告旨在精準衡量理論上應收的增值稅收入與實際征收的增值稅收入之間存在的差值,這一差值也就是我們所說的增值稅合規差距 。2022 年的數據清晰地表明,整個歐盟范圍內的增值稅合規差距高達 893 億歐元,占據理論應收收入的 7%。

主要數據和趨勢

根據這份報告所示,在 2018 年至 2022 年期間,歐盟各成員國在增值稅相關事務上確實取得了令人矚目的成績,然而,不可忽視的是,仍存在相當大的優化和提升空間。以下為報告中羅列的關鍵數據:

02

什么是增值稅合規差距?

增值稅(VAT)合規差距是指一個國家的理論上應收的增值稅收入與實際征收的增值稅收入之間的差距。這種差距用來衡量增值稅合規性和征收效率,反映了一個國家由于各種原因未能收取的增值稅收入。

差距的來源

報告中指出,增值稅合規差距的主要來源包括:

欺詐和逃稅:如虛假發票、缺失交易商欺詐(MTIC)等。

稅收規避:納稅人通過合法但不符合稅收目的的方式避免繳稅。

破產和非欺詐性經濟問題:公司破產或無法支付增值稅。

計算錯誤:企業或稅務機關在計算應納稅額時出現的錯誤。

政策性減免:部分國家對某些商品或服務提供免稅或降低稅率,這會降低實際稅收收入。

數據中的含義

以百分比表示

表中以百分比(%)表示的合規差距,說明該國家理論應收增值稅收入中流失的比例。例如,羅馬尼亞的合規差距為30.59%,表示大約30%的增值稅未被收取。

以百萬歐元表示

表中以百萬歐元表示的合規差距,說明未能征收的實際金額。例如,意大利在2022年損失了16,346百萬歐元(即163億歐元)的增值稅收入。

03

小編總結

歐盟成員國于2022年在增值稅管理方面取得了顯著的進展,然而,增值稅合規差距問題依舊突出,亟待解決。縱觀未來發展,像羅馬尼亞、馬耳他、希臘、意大利等在增值稅合規方面存在較大差距的國家,預計會出臺更為嚴格的政策,并大力引入先進技術手段來強化管理!

與此同時,隨著歐盟統一數字化稅務管理進程的穩步推進,德國、法國、荷蘭等經濟體量較大的國家,也將借助實時監控系統與電子發票技術,進一步優化增值稅管理流程,提升管理效率。這不僅有助于優化稅收征管體系,還將為各成員國提供更為堅實的財政支持,助力歐盟經濟的穩健發展。

如果您想獲取更多關于跨境合規及歐盟稅務政策等方面的最新資訊,歡迎關注樂魚跨境公眾號~

(來源:小魚同學)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?