免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-12-31 09:40

一、警惕香港公司

只按對公流水做賬的風險!

二、警惕香港公司離岸豁免風險!

(一)國內稅務風險

1、企業存在被認定為轉移利潤的風險

2、香港公司有被認定為中國居民企業及常設機構的風險

(二)香港稅務風險

三、警惕利用香港公司

侵蝕境內利潤的風險

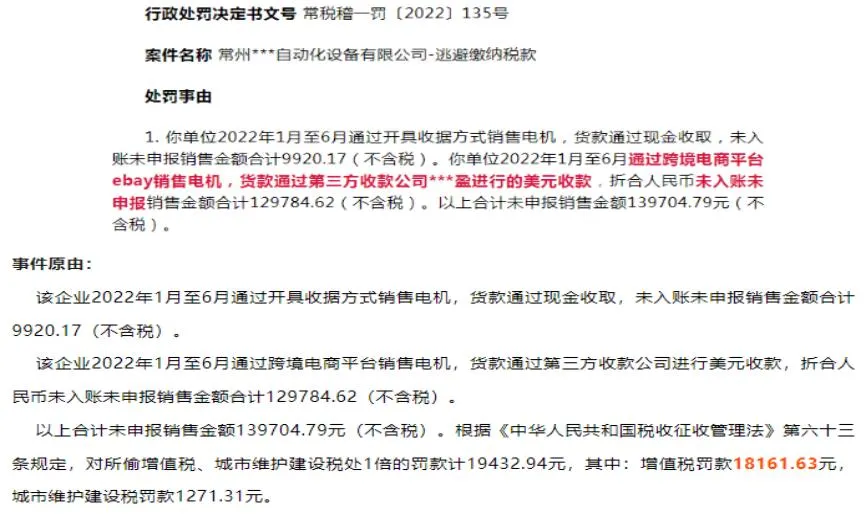

圖片來源:跨境電商財稅課堂自制

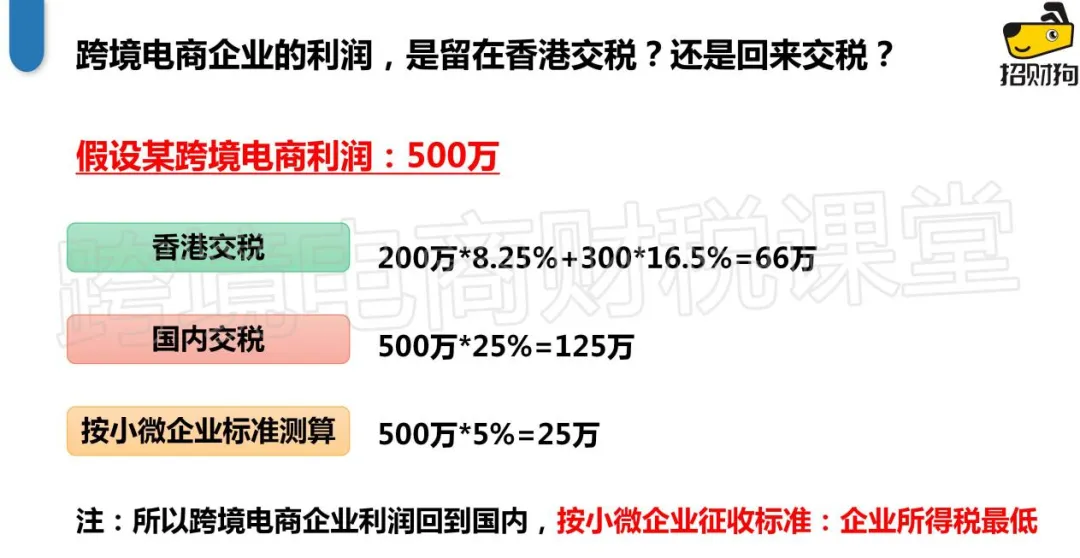

圖片來源:跨境電商財稅課堂自制

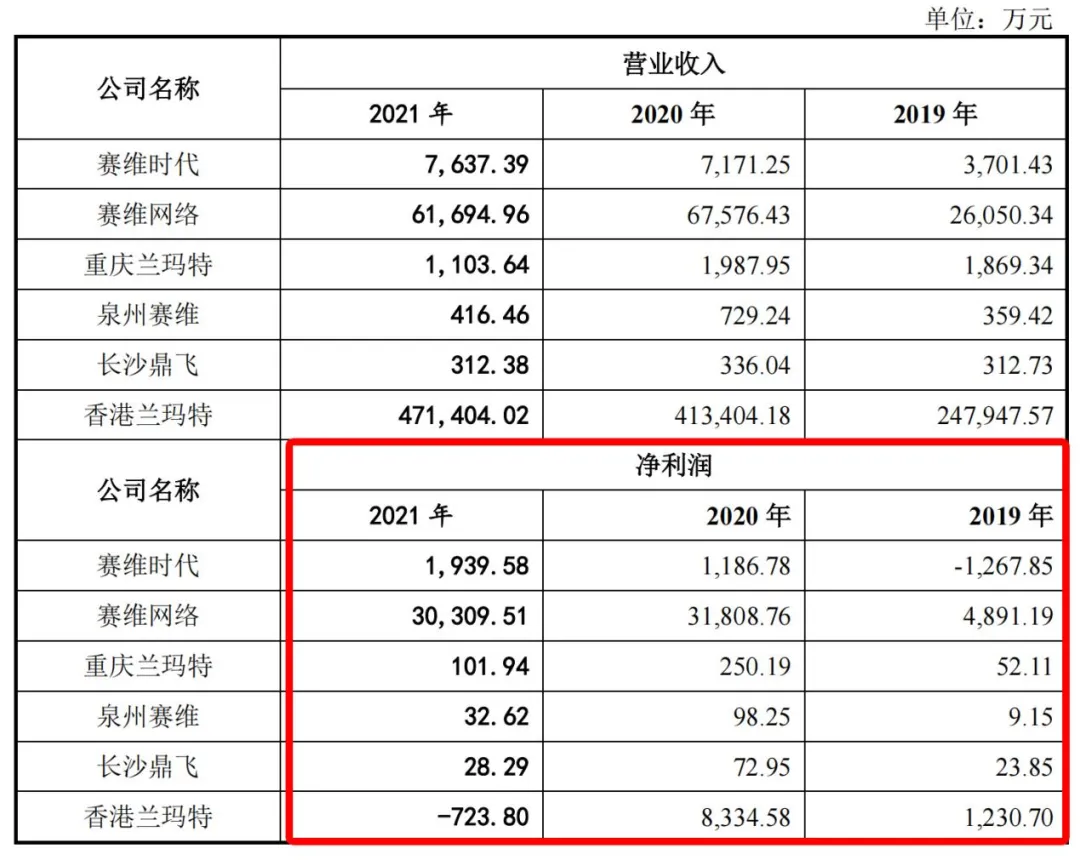

(來源:跨境電商財稅課堂)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?