免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-12-16 10:37

本文授權轉載自:后浪小小班

盡管預計 2025 年全球經濟將與 2024 年保持相似的增長速度,但美國和中國經濟放緩可能會給服裝采購帶來新的挑戰,包括需求減弱、價格競爭加劇等。

至于2025年的宏觀經濟環境,將為服裝采購定下基調,國際貨幣基金組織(IMF)和世界銀行估計,2025年全球經濟增長率約為2.7-3.2%,與上一年幾乎沒有變化。同樣,世界貿易組織(WTO)預測,2025年全球商品貿易將增長3.3%,略高于2024年的2.6%。

盡管取得了這種漸進式的改善,但世界兩大經濟體——美國(2025 年 GDP 增長率為 2.2%,低于 2024 年的 2.8% 和 2023 年的 2.9%)和中國(2025 年 GDP 增長率為 4.5%,低于 2024 年的 4.8% 和 2023 年的 5.2%)預計在新的一年里經濟增長將放緩。這種放緩意味著,由于整體進口需求疲軟,全球服裝生產商,尤其是那些生產大量基本服裝的發展中國家的服裝生產商,在 2025 年可能會繼續面臨訂單短缺的困境。

更令人擔憂的是,在中國努力應對國內銷售下滑之際,全球服裝市場可能會迎來更多低成本中國產品的涌入,尤其是通過新的電子商務渠道。

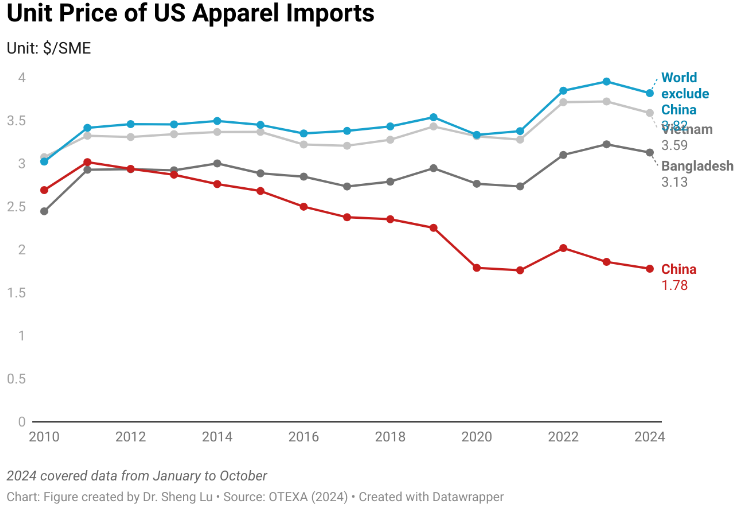

值得注意的是,中國只有不到一半的服裝產量用于出口,表明其出口能力尚未得到充分開發。此外,雖然中國的工資水平高于許多其他亞洲服裝生產國,但2018 年至 2024 年(截至 10 月),美國從中國進口服裝的單價(以每平方米當量美元 ($/SME) 計算)下降了 21% 以上。相比之下,美國從世界其他地區進口的服裝價格同期上漲了 7.8%。與此相關的是,人們經常忽視的是,就連以極具競爭力的價格而聞名的“超快時尚”零售商 Shein,由于擔心中國市場價格競爭激烈,也沒有布局中國市場。換句話說,即使不考慮特朗普的新關稅,到2025年,美國市場及其他地區針對中國產品的貿易緊張局勢也可能升級。

與此同時,由于擔心全球地緣政治緊張局勢加劇以及特朗普第二任期內貿易政策的不確定性,時尚公司可能會繼續利用采購多元化來降低風險。然而,“減少對中國的依賴”和采購多元化運動尚未給西半球和撒哈拉以南非洲 (SSA) 等近岸或新興采購目的地帶來實質性好處。這一結果主要是因為時尚公司利用中國采購各種產品,而西半球和 SSA 供應商只能生產少數基本類別。

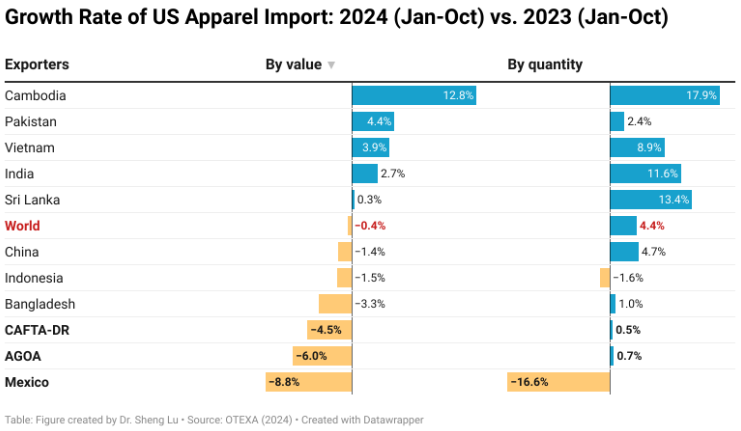

例如,最新的研究顯示,2024 年前 9 個月,即使不包括 Shein、亞馬遜和 Temu 等主要平臺,美國時尚公司也從中國采購了超過 6 萬個服裝庫存單位 (SKU)。相比之下,印度和越南各供應了約 1.5 萬個 SKU,柬埔寨和孟加拉國各貢獻了 3,000 個 SKU,墨西哥僅提供了 2,000 個 SKU,CAFTA-DR 和 AGOA 成員國各供應了約 200 個 SKU。因此,即使時尚公司報告從更多國家采購,他們也可能會繼續從更多出口能力和結構與中國更接近的亞洲國家采購。同時,貿易總值或貿易量可能無法完全反映采購多樣化的全貌。即使出現新的關稅升級,這種趨勢仍可能在 2025 年持續下去。

當今的時尚業高度全球化,嚴重依賴于跨境商品和服務的頻繁流動。因此,特朗普第二任期內美國貿易政策的不確定性和保護主義性質可能會對2025年的時尚業構成重大挑戰。尤其令人擔憂的是,特朗普新的關稅舉措將提高時尚公司的采購成本,造成額外的通脹壓力,降低美國消費者對服裝的購買力,并引發美國貿易伙伴的報復性貿易措施,最終損害美國經濟。值得注意的是,2018年當美國對部分中國服裝產品征收7.5%的301條款關稅時,美國消費者價格指數(CPI)增幅相對較低,為1.9%。然而,在CPI處于歷史高位時征收20%的全球關稅、對中國產品征收60%的關稅以及現有的15%-30%的服裝常規關稅,無異于“火上澆油”。

除了關稅,到 2025 年,甚至更早,美國時裝公司和全球許多電子商務供應商將密切關注國會和新特朗普政府如何改革最低限度規則,該規則目前免除了價值低于 800 美元的小額貨物的關稅和大多數海關程序。隨著特朗普新關稅的迫在眉睫,一些人認為,填補最低限度“漏洞”變得更加緊迫,因為它創造了更多的經濟激勵來利用該規則繞過關稅上調。與此同時,正在考慮的提案建議將紡織和服裝產品完全從最低限度中移除,這一舉措可能會給那些大量使用該規則的時裝公司帶來“地震”。

特朗普對2025年傳統貿易協定和貿易優惠計劃的態度和理念也值得關注。在第一個任期內,特朗普啟動了幾項雙邊貿易談判,包括與英國、日本和肯尼亞的談判。當時,特朗普認為雙邊協議將為美國提供更多籌碼,以達成更好的“交易”。具體到服裝采購和貿易方面,兩項美國旗艦貿易優惠計劃—— 《非洲增長與機會法案》(AGOA)和《海地希望/幫助法案》將于2025年9月到期。尚不確定新特朗普政府是否會支持以最小的改動提前續簽這兩項貿易優惠計劃,還是更愿意重新談判并增加新的雙邊元素。

此外,盡管新任特朗普政府可能不會優先考慮應對氣候變化,但時尚公司分配更多資源以遵守即將出臺或新實施的可持續性和環境相關立法(無論是歐盟還是美國各州)是不可逆轉的趨勢。與過去不同,過去更可持續只意味著增加運營成本或支付“一次性費用”,而如今新一代以可持續性為重點的法規(如生產者延伸責任 (EPR))要求公司轉變思維方式并展示持續改進。有趣的是,最近跟蹤服裝產品可持續性聲明的研究表明,“可持續”和“環保”等模糊術語正逐漸被更中立、基于事實的關鍵詞所取代,例如“再生”、“紡織廢料”和“低影響”。

同時,提供“可持續”服裝產品和使用“首選可持續纖維”的產品可以為時裝公司提供新的機會,使其采購基礎多樣化并擴大供應商網絡。例如,研究表明,在美國市場,中國和許多其他亞洲國家不一定是用再生材料制成的服裝的主要供應商。相反,由于此類產品的獨特性,歐洲和西半球甚至非洲的國家都具有獨特的采購優勢和能力。因此,在 2025 年,我們可以期待時裝公司內部的設計、產品開發、銷售、采購和法律團隊之間的合作更加緊密,共同努力滿足對可持續服裝日益增長的需求并確保遵守不斷變化的法規。

(封面/圖蟲創意)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。

(來源:雨果網的朋友們)