免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-12-06 15:49

一、增值稅申報的特殊規則

一般來講,歐盟境內產生的交易都是按照商家的注冊地申報原則,商家屬于歐盟哪個國家就應該在哪個國家申報所有的歐盟銷售,包括商家對商家的銷售和商家對最終消費者的銷售。

但是這樣出現一個問題,如果一個歐盟成員國是一個出口型國家的話,他會在增值稅增收上特別受益,因為這個商家針對其他歐盟國家的最終消費者的銷售,是照常征收增值稅的,導致進口型國家的消費者一直往出口型國家支付增值稅,進口型國家的稅收流失。

比如西班牙的商家在亞馬遜上出售產品,這些產品是面向整個歐盟市場的,買家來著各個歐盟國家,那么這些銷售是屬于正常的銷售,是征收增值稅的,西班牙商家根據代收代繳原則,先收取買家的增值稅,再通過定期的增值稅申報,代繳消費者產生的增值稅給西班牙稅務局。

這些增值稅有相當大的部分是從其他歐盟國家的消費者手里收到的,最終交到了西班牙的稅務局, 這樣會導致歐盟國之間的稅收平衡被打破,越是出口型國家,越能”征收”進口型國家高額的增值稅金。

二、目的地國增值稅申報規則

為了避免上述情況,就出現了目的地國的增值稅申報規則。這個原則非常簡單,就是如果一個歐盟國的商家對其他歐盟國家的銷售額度(最終消費者)超過了一定的限額,就必須要進行目的地國規則進行增值稅申報,也就是說該商家要在目的地國申請一個當地的稅號,按照當地的增值稅率規定,申報規定,進行增值稅的定期申報和繳納。

這個限額根據每個國家不同,額度也不同,比如西班牙為例,他的額度是年銷售額不超過3萬5千歐元,如果超過這個金額,該商家就必須要在西班牙申請稅號,進行增值稅申報和繳納。當然,在這個額度以下的商家可以選擇普通規則申報或者自愿進行目的國規則申報。

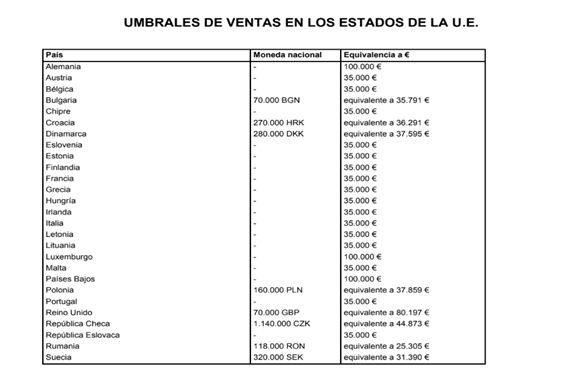

以下是歐盟各成員國規定的目的地國申報額度:

(圖片來源:Amy聊跨境)

(來源:Amy聊跨境)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?