免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2015-08-24 17:05

已收藏,可在

我的資料庫 中查看

2015年下半年,海淘類跨境電商的競爭仍以加速度升溫。這是一個(gè)看上去很著急的行業(yè):去年由政府的政策紅利催生,在消費(fèi)者還不熟悉的情況下,僅用一年時(shí)間就進(jìn)入了白熱化的排位賽乃至淘汰賽之中。天貓國際、京東全球購、聚美極速免稅店由電商巨頭孵化,網(wǎng)易考拉海購、順豐海淘背靠老牌互聯(lián)網(wǎng)公司和物流公司、蜜芽寶貝、洋碼頭、小紅書等創(chuàng)業(yè)公司也相繼完成了至少兩輪融資……除此之外,根據(jù)商務(wù)部2014年的統(tǒng)計(jì),我國從事跨境電商的平臺(tái)企業(yè)已經(jīng)超過5000家,而通過各類平臺(tái)開展跨境電子商務(wù)業(yè)務(wù)的外貿(mào)企業(yè)超過20萬家。

井噴式的發(fā)展讓這個(gè)行業(yè)的問題隨之而來——

1、假貨廠商緊跟海淘趨勢,偽裝成海外商品的代工廠進(jìn)入海淘平臺(tái)。而此時(shí)的消費(fèi)者還沒有習(xí)得對(duì)海外商品辨別真假的能力;

2、同質(zhì)化,嚴(yán)重的同質(zhì)化:90%以上的跨境電商60%以上的商品是紙尿褲和奶粉,品牌也是僅有的幾個(gè);

3、熱衷于拼殺和價(jià)格混戰(zhàn),而不是轉(zhuǎn)化個(gè)人海淘、代購,共同把海淘市場培育出來;

4、完整有效的監(jiān)管并沒有建立,行郵稅制度存在變數(shù),靠稅差盈利的小電商將如何生存?

跨境電商上演“百淘大戰(zhàn)”,扒一扒那些潛在的危機(jī)

1、現(xiàn)存海淘平臺(tái)出現(xiàn)了哪些問題?

8月17日,騰訊科技曝光了一家生產(chǎn)韓國品牌3CE化妝品的“代工廠”,廠主可以拿出所有的相關(guān)資質(zhì):品牌授權(quán)書、商標(biāo)使用授權(quán)書、生產(chǎn)許可證等等。唯一不同的是,這個(gè)和韓國“3CE”一模一樣的品牌并不是來自于韓國,而是來自國內(nèi)武漢某公司旗下。

在這個(gè)品牌注冊(cè)地為“湖北武漢黃陂區(qū)盤龍城經(jīng)濟(jì)開發(fā)區(qū)”的公司介紹里,明確標(biāo)注自己生產(chǎn)的產(chǎn)品來自于韓國正品3CE,其在阿里巴巴電商平臺(tái)上的旗艦店頁面顯示,銷售最好的“正品3CONCEPT EYES星星的你千頌伊 口紅小樣唇膏唇彩2606同色”,累積已經(jīng)賣出超過50萬支。只是,韓國3CE的中國代理負(fù)責(zé)人表示,并未對(duì)其進(jìn)行過相關(guān)授權(quán)。騰訊科技指出,類似的公司通過在國內(nèi)搶注國外新興品牌的商標(biāo)并偽造相關(guān)名稱授權(quán)后進(jìn)行正常銷售。

同樣,母嬰垂直跨境電商蜜芽寶貝眼下正遭遇一場來自消費(fèi)者的投訴。被投訴的日本“Betta”奶瓶背后有著和3CE類似的產(chǎn)業(yè)鏈。蜜芽最初回應(yīng)稱擁有“Betta貝塔”的授權(quán)書(沒蓋章),但日本Betta官方回復(fù)顯示,并沒有授權(quán)蜜芽銷售其相關(guān)產(chǎn)品。隨后蜜芽改口稱其授權(quán)來自“北京依賽斯國際商貿(mào)有限公司”——該公司的商品來源并不是日本Betta(ZOOM.T株式會(huì)社)。依賽斯投資公司(法人吳洲)注冊(cè)了很多國際知名品牌的商標(biāo),而“北京依賽斯國際商貿(mào)有限公司”(法人吳洲)則主攻betta。

吊詭的是,蜜芽“李鬼Betta奶瓶”事件爆出后,堅(jiān)稱是日本正品Betta奶瓶及奶嘴的京東、亞馬遜一時(shí)間全部顯示“售完”。細(xì)心的網(wǎng)友發(fā)現(xiàn),京東的Betta奶瓶制造商為“貝塔嬰兒用品(北京)有限公司”(法人同樣是吳洲)。

據(jù)筆者接觸到的業(yè)內(nèi)人士透露,國內(nèi)不少跨境電商拿到的所謂授權(quán)多是來自于國內(nèi)的生產(chǎn)廠家,或者類似“北京以賽斯國際商貿(mào)有限公司”這樣的外貿(mào)公司:一則海外品牌的總部不一定知道有授權(quán)這回事,二則這些生產(chǎn)廠家、外貿(mào)公司和海外總部有沒有關(guān)系還是另一回事。

可以想見,隨著跨境電商競爭的加劇,此類“假授權(quán)”事件還會(huì)不斷曝出。

除了已經(jīng)初現(xiàn)端倪的貨源問題,更嚴(yán)重的結(jié)構(gòu)性問題還在后面:同質(zhì)化。90%以上的海淘電商60%以上的貨物是紙尿褲和奶粉,其他主營商品也沒有太大差別。而紙尿褲品牌無外乎日本花王、大王、尤妮佳,奶粉品牌主要是德國愛他美、荷蘭牛欄、美素幾種。中國電商和消費(fèi)者的瘋狂需求讓海外品牌也很詫異,但危機(jī)正潛伏其中——短時(shí)間內(nèi)所有電商都在爭搶幾個(gè)品牌的后果是什么?假洋貨、假授權(quán)的滋生、價(jià)格的上漲還是其次,據(jù)筆者了解到的信息,目前不少垂直電商的奶粉紙尿褲已經(jīng)處于高庫存,在大家都在吆喝奶粉紙尿褲的狀態(tài)下,他們將如何賣出去自己的那一份?

同時(shí),高庫存還會(huì)給一些創(chuàng)業(yè)公司帶來嚴(yán)重的資金周轉(zhuǎn)問題和較高的倉儲(chǔ)成本。在巨頭價(jià)格戰(zhàn)的壓力下,無論降價(jià)與否,利潤都會(huì)受到影響。

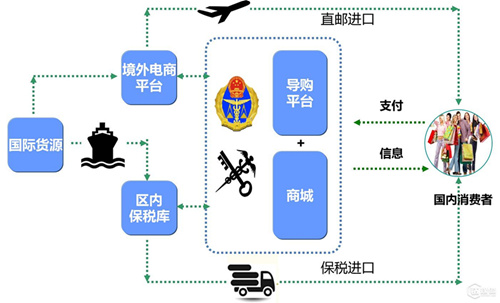

跨境電商渠道進(jìn)口流程

2、跨境電商尚未形成品牌,仍處“百淘大戰(zhàn)”

不同于淘寶剛誕生時(shí)國內(nèi)電商的一片荒蕪,現(xiàn)在的海淘跨境電商可以說從開始萌芽就是群雄并起了。跨境電商更像是一個(gè)被政府政策提前催生的早產(chǎn)兒:

自2013年底起,寧波、上海、重慶、杭州、鄭州、廣州、深圳7個(gè)城市跨境電商貿(mào)易試點(diǎn)相繼開放,給予跨境電商稅收上的優(yōu)惠,即通過跨境電商渠道購買的海外商品只需繳納等同于個(gè)人物品的“行郵稅”,免去一般進(jìn)口貿(mào)易的“關(guān)稅+增值稅+消費(fèi)稅”;

2014年7月,海關(guān)總署出臺(tái)《關(guān)于跨境貿(mào)易電子商務(wù)進(jìn)出境貨物、物品有關(guān)監(jiān)管事宜的公告》和《關(guān)于增列海關(guān)監(jiān)管方式代碼的公告》,即業(yè)內(nèi)熟知的“56號(hào)文”和“57號(hào)文”,從政策層面承認(rèn)了跨境電子商務(wù),認(rèn)可了業(yè)內(nèi)通行的保稅進(jìn)口模式。

政策的風(fēng)口下,資本聞風(fēng)而來,在每一個(gè)跨境電商試點(diǎn)城市,2014年都涌現(xiàn)了幾家背靠保稅區(qū)的跨境電商。較早的天貓國際2014年2月成立,一號(hào)店的“一號(hào)海淘”2014年9月入駐上海自貿(mào)區(qū),唯品會(huì)全球特賣、亞馬遜直郵、聚美海外購也差不多同時(shí)間成立。到了今年初,網(wǎng)易公司經(jīng)過4個(gè)月的緊急籌備上線“考拉海購”,同時(shí)上線的還有順豐海淘。忙于上市的京東直到今年4月才推出“京東全球購”。自此,電商巨頭、大牌互聯(lián)網(wǎng)公司、物流公司全部卷入“新戰(zhàn)爭”。

對(duì)于新進(jìn)入者,一個(gè)囿于政策的利好是,全國只有7個(gè)跨境電商試點(diǎn)城市,保稅區(qū)倉儲(chǔ)面積在可預(yù)期內(nèi)仍是稀缺資源。這在一定程度上限制了電商巨頭的作為,給新玩家“圈地”的機(jī)會(huì)。目前,天貓國際憑借阿里的菜鳥網(wǎng)絡(luò),在整個(gè)跨境倉資源布點(diǎn)的地區(qū)最多、面積最大,新進(jìn)入者網(wǎng)易考拉海購借著“猛沖猛打”的勁頭,在杭州拿到了最多的保稅倉儲(chǔ)面積(6萬平米),同時(shí),寧波市政府還把丁磊“拉回”了老家,給予245畝地用于自建倉,總體上,發(fā)展僅半年余的網(wǎng)易考拉在倉儲(chǔ)面積上也已位于全國前列。

短時(shí)間內(nèi)“巨頭”難以壟斷市場,加上只能在保稅區(qū)內(nèi)對(duì)接特定的物流(比如杭州園區(qū)已對(duì)接的物流是EMS和中通),包括京東在內(nèi)的物流優(yōu)勢也盡數(shù)喪失。現(xiàn)在每家想要占領(lǐng)市場,基本上靠的是營銷與價(jià)格戰(zhàn),僅僅圍繞紙尿褲,聚美、網(wǎng)易考拉、洋碼頭、蜜芽等已掀起過好幾輪價(jià)格戰(zhàn)。

只是對(duì)于消費(fèi)者而言,眼下眾多跨境電商的識(shí)別度還很低,“百淘大戰(zhàn)”中并沒有哪家有持久的恒心,可以通過長時(shí)間的燒錢排擠競爭對(duì)手——這需要付出很大的成本,而成效卻微乎其微—— 一旦價(jià)格回升,“不忠誠”的電商消費(fèi)者就會(huì)立刻流失。加上跨境電商們的思路集中于“打垮對(duì)方”,而不是想著共同轉(zhuǎn)化傳統(tǒng)海淘、代購,培育、釋放出這個(gè)巨大的市場,目前還沒有哪家跨境電商形成品牌效應(yīng),為多數(shù)海淘消費(fèi)者所熟知認(rèn)可。

3、海淘未來政策并不明朗,需找準(zhǔn)核心優(yōu)勢

跨境品牌沒有形成,惡性的價(jià)格競爭不僅帶來假貨風(fēng)險(xiǎn),甚至惹怒了一些特殊品牌。比如日本花王,就曾警告過某電商平臺(tái),毀壞其十余年經(jīng)營出來的高端品牌形象與口碑。因?yàn)闊釗專毡旧坛€會(huì)對(duì)花王紙尿褲進(jìn)行階段性的限購、漲價(jià)。更多海外食品、奢侈品品牌并不愿意授權(quán)給國內(nèi)電商渠道,就是怕其破壞質(zhì)量安全和價(jià)格體系。

稍微不同于傳統(tǒng)國內(nèi)電商的是,跨境電商因?yàn)槿腭v特定城市特定的保稅區(qū),物品處于海關(guān)的監(jiān)管之下,并有國檢定期抽檢機(jī)制,一定程度上縮減了假貨的生存空間。在目前國內(nèi)幾大跨境電商模式中,天貓國際、京東全球購延續(xù)了其所熟悉的M2C第三方平臺(tái)模式,通過“招商”短時(shí)間內(nèi)聚集了大量的海外商家,在商品豐富程度上遠(yuǎn)超其他電商。但是缺陷也很明顯,第三方模式已經(jīng)被工商總局屢次的抽檢證明假貨率最高,那么海外商品有例外的可能嗎?況且此前已經(jīng)有媒體曝光不少國內(nèi)供應(yīng)商在第三方跨境平臺(tái)上開店,冒充海外商家。京東此前也曾出現(xiàn)過“李鬼Costco旗艦店”事件,被Costco官方發(fā)聲明指其并無授權(quán)。

所以,聚美才下決心砍掉其第三方平臺(tái)上的奢侈品業(yè)務(wù),并將第三方平臺(tái)美妝業(yè)務(wù)全部轉(zhuǎn)為入庫自營。陳歐認(rèn)為,此舉雖然以犧牲短期業(yè)績?yōu)榇鷥r(jià),但能夠有效加強(qiáng)對(duì)供應(yīng)鏈質(zhì)量的管控,著眼在于未來健康發(fā)展。而一些新興跨境電商如網(wǎng)易考拉海購從開局即堅(jiān)持純自營模式,試圖在跨境領(lǐng)域復(fù)制京東B2C自營的傳奇故事。丁磊一度宣稱,三到四年內(nèi),考拉海購有能力做到國內(nèi)自營電商前三。按照丁磊的說法,他對(duì)中國消費(fèi)者需要什么很清楚,并不認(rèn)為國內(nèi)既有幾大電商有跨境優(yōu)勢:“電商的核心是‘商’不是‘電’。他們(阿里、京東)有‘電’的基因,不一定有‘商‘的基因。”

丁磊強(qiáng)調(diào)網(wǎng)易考拉的性價(jià)比和維護(hù)正品,所謂海外原產(chǎn)地直采。但在本質(zhì)上,網(wǎng)易考拉海購并沒有太多獨(dú)特之處,且因?yàn)椴扇≈刭Y產(chǎn)的自營模式,商品數(shù)量更新緩慢。這和大多數(shù)跨境電商一樣,目前還沒有哪家顯示出足夠差異化的核心優(yōu)勢。

更要命的是,政策紅利不會(huì)等待每一個(gè)人。其可能的變動(dòng)因素包括:1、跨境電商試點(diǎn)區(qū)域不斷擴(kuò)大,甚至徹底放開;2、一般貿(mào)易關(guān)稅持續(xù)降低,跨境電商行郵稅制度或?qū)⑷∠呓y(tǒng)一。對(duì)于紛紛涌入、想要借著稅差紅利分一杯羹的中小玩家來說,兩者都是噩耗。在政策放開的情況下,天貓、京東等巨頭在倉儲(chǔ)、招商、物流、規(guī)模等方面的優(yōu)勢將得以凸顯。試想,隨著全球化購物時(shí)代的來臨,天貓國際一旦從天貓平臺(tái)獨(dú)立出來,和淘寶、天貓并列,極速擴(kuò)展,其他還在融資的平臺(tái)將如何抗衡?

被收購或者走向銷聲匿跡的陰影一直徘徊在創(chuàng)業(yè)者的頭上。對(duì)于跨境電商,丁磊有著自己的看法,“如果說1.0版本的國內(nèi)電商,消費(fèi)者的需求是‘買便宜’;那么隨著中國中產(chǎn)階級(jí)的壯大、收入的提高,2.0版本的全球化電商,大家的剛需則是‘買品質(zhì)’”。丁磊算是把握到了跨境電商興起的本質(zhì)原因,這應(yīng)該是跨境電商努力的方向,其實(shí)也是真正的核心競爭力。

目前沒有的,未來也許會(huì)有。2015年的喧囂過后,且看誰還在笑著往前走。

原文鏈接:http://www.tmtpost.com/1425952.html