免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-11-12 16:07

本文經授權轉載自:霞光社

作者:唐飛

如今,東南亞島國菲律賓,正處于長達三個月的超長圣誕假期中。節日期間,家庭成員會走親訪友、聚會宴請,而熏肉、燒烤、火雞等圣誕傳統美食便成為觥籌交錯見的首選,也讓來自中國的烤肉機、燒烤機、絞肉機等廚用電器在菲律賓持續暢銷、分外風靡。

事實上,不只是菲律賓,越來越多的中國小家電,正在賣爆東南亞。

跨境品牌GOOJODOQ的熱銷,便充分地印證了這一點:在10月15日-10月22日的一周時間里,GOOJODOQ的一款吹風機在TikTok shop印尼站銷售了3500臺左右,環比增長了56.89%,排在商品銷量飆升榜的第一;同樣來自這一品牌的手持風扇,近一個月在TikTok shop越南站賣出了1.53萬件。

同時,隨著傳播形式的豐富,視頻種草成為影響消費者決策的重要方式。在TikTok上,一位達人錄制了她制作冰沙飲品的過程。只需將冰塊和果汁放入機器,接著輕觸開關鍵,一杯清涼冰沙飲品幾分鐘就制作完畢。這條視頻走紅后,累計吸引了656.19萬次觀看,并直接帶動了37.58萬元的產品銷量。

根據數據分析機構Statista的預測,2024年東南亞地區的家電市場收入將達到503.3億美元,其中小家電市場的收入預計為168.8億美元,印尼、越南、泰國、新加坡等國家是東南亞小家電市場主要消費國。

另一方面,全球約70%的小家電產能都集中在中國,所以中國小家電產品出海似乎水到渠成。

那么,中國小家電出海東南亞,應該如何因地制宜、進行本地化改良?又面臨著怎樣的競爭格局與潛在挑戰?未來,會有怎樣的發展趨勢與前景機遇呢?

01:東南亞小家電市場,機遇何在?

曾幾何時,東南亞的家電市場主要被日韓等國的品牌占據,當地消費者對于家電的選擇相對有限。

小家電品牌olayks立時的事業合伙人陳萬里稱,整個東南亞哈韓哈日的情況比較嚴重,特別是在印尼,他們受韓流、日劇的影響比較大,對日韓的一些文化比較認可。所以很多產品,會用“日本設計”或者“韓國配方”等作為賣點,增加轉化率。

身在泰國的“打工人”gogo也告訴我們,曼谷消費者比較喜歡歐美日韓的品牌,對中國品牌接受度也在慢慢提高。在泰國當地消費者心目中,中國品牌的印象還是“便宜”,不過這種性價比標簽,反而幫助大家提高了接受度。

根據德勤越南的消費者調查報告顯示,2019年86%的越南用戶傾向于購買日韓品牌大家電,64%的越南用戶傾向于購買日韓小家電。

生活在馬來西亞的kristina分享了一個更直觀案例,在AEON綜合商場里,小熊的電水壺和煮蛋器售價分別為195林吉特(約合人民幣320元)和239林吉特(約合人民幣390元),這個價格雖然比國內貴上不少,但是相比松下、Lock&Lock等仍便宜近50%,同等容量的松下電水壺價格超過400林吉特(約合人民幣654元)。

圖源:kristina提供

電動牙刷、空氣炸鍋、筋膜槍、早餐機、電吹風……這些曾經風靡國內的爆款小家電,逐漸在東南亞市場掀起一股消費熱潮。小米、美的、九陽等知名品牌,以及眾多新興的品牌,紛紛在東南亞設立分公司或與當地經銷商合作,快速拓展市場份額。

數據顯示,東南亞地區生活著約6.5億人,他們的年齡中位數在30歲左右。年輕一代消費群體崛起、對生活品質的追求不斷提升,都為小家電的銷售提供了肥沃的土壤。

從氣候方面來看,東南亞大部分地區屬于熱帶氣候,高溫多雨。炎熱潮濕的天氣使得空調、風扇等制冷類小家電成為生活必備,消費者對其需求持續穩定。同時,高濕度環境也促使了除濕器等改善空氣濕度類小家電有一定的市場空間,幫助人們緩解因潮濕帶來的不適。

飲食文化上,東南亞美食豐富多樣且偏愛新鮮食材。果汁機、攪拌機等用于制作鮮榨果汁和加工食材的小家電備受青睞。而且東南亞多國有種植咖啡的歷史,消費者普遍有飲用咖啡的習慣,小型咖啡機幾乎成了必備。此外,燒烤在當地飲食中也占有一席之地,這使得便攜式電烤爐等小家電有了用武之地。

東南亞人口密集,居住空間相對緊湊。以印尼為例,2023年居住面積30-69㎡的占比達到56.1%。因此小型化、多功能的小家電更符合當地的居住條件。比如體積小巧的電飯煲、電水壺等,既不占空間又能滿足基本生活需要。

今年上半年,國內小家電相關上市企業在外銷方面均取得了不俗的成績。

蘇泊爾外銷業務增長飛速,同比增加39.29%;新寶股份外銷收入同比增長27.05%,外銷營收占比70%以上;小熊電器在東南亞市場外銷收入同比增長了26.66%。

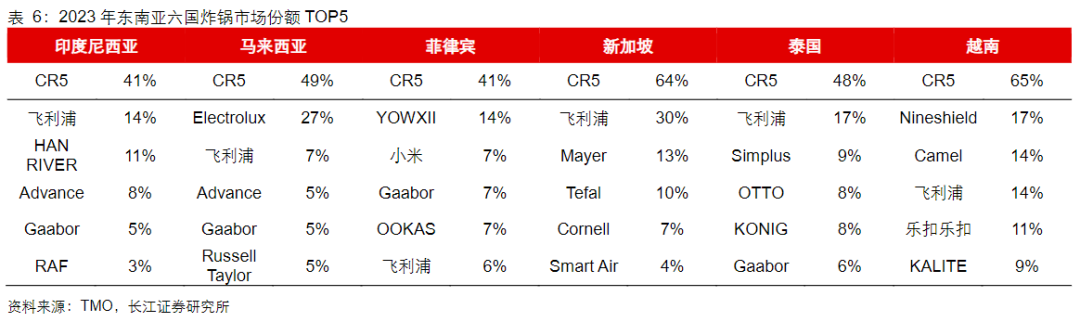

以廚房小家電這個細分類為例,東南亞的消費主力產品是烹飪鍋、攪拌機/食品加工機和炸鍋,2023年銷售額占比分別為24%、20%、14%。

其中,空氣炸鍋因其“健康”、“便捷”的概念,完美契合了東南亞消費者對健康飲食和高效生活的需求,成為廚房新寵。根據谷歌趨勢數據,2022年東南亞地區“空氣炸鍋”的搜索量同比增長超過200%。GfK數據也顯示,2023年亞太(不含中國大陸)地區空氣炸鍋銷售額雖然增速放緩,但仍同比增加8%。

從競爭格局來看,目前東南亞炸鍋賽道的主要品牌為飛利浦、Electrolux、Gaabor等,中國品牌表現較好是小米,在菲律賓占有7%的份額,排名第二。

圖源:長江證券

不過,當對外資品牌產品進一步拆分,可以發現超過半數的品牌(包括個別頭部品牌),其空氣炸鍋均由中國工廠代工。比如飛利浦、Ninja、Newell、 RKW、 SEB、Asda、Delonghi、PamperedChef等著海外知名品牌的空氣炸鍋產品就是由比依股份代工生產的。Instant Pot、Westinghouse、Princess、BlackDecker、RussellHobbs、ALDl、Metro等品牌的空氣炸鍋產品則為浙江天喜廚電代工,嘉樂智能則為松下、伊菜克斯、EMERIO、Lock&Lock、Mondial等海外品牌代工空氣炸鍋產品。

數據顯示,全球約80%的空氣炸鍋都在中國生產。之所以出現這樣的情況,主要是因為中國擁有完整的產業鏈、強大的制造能力和成本優勢,產品性價比高,創新迭代和優化升級速度快。

憑借這些優勢,“中國造”的空氣炸鍋已經迅速占領了東南亞市場。

家居類和個護類小家電情況也類似,中國品牌的影響力名列前茅。i-Buzz Asia的調查顯示,2022年印尼掃地機品牌聲量(指數)排行中小米排在第一,科沃斯排在第四;而在越南,科沃斯和小米分列前兩位。另一方面,中國制造的智能吹風機、電動脫毛儀、電動牙刷等品類也具有較高的市占率,其中電動牙刷更是格外“吃香”。截至2023年底我國電動牙刷產業占全球市場份額約60%,也就是說全球每賣出三支電動牙刷,就有一支來自中國。

然而,在創造輝煌的同時,焦慮也在蔓延。

02:卷到極限,焦慮出現

目前,國內小家電供應鏈的集中度較高,形成了以廣東、浙江、山東等地為核心的產業集群。

但是,高度集中的產業生態鏈是一把“雙刃劍”。一方面,集聚效應可以帶動區域經濟發展,并幫助企業降低成本、提升競爭力。另一方面,原料相似、工藝相近,加上產品功能相差不大,小家電產品同質化現象愈發明顯。

據相關數據統計,目前海外市場上的小家電品牌數量在過去幾年中增長了超過50%,而其中大部分品牌的產品在功能和設計上都存在較高的重合度。這種同質化不僅使得消費者在選擇產品時感到困惑,也加劇了品牌之間的競爭。

為了爭奪市場份額,一些品牌不惜采取惡性競爭手段,如降低價格、壓縮成本等。一位小家電業內人士表示,有句話叫各領風騷三五年,但是小家電行業可能只是各領風騷三五月。一款產品火了之后,別人就跟風,跟風了之后就造成這個產品的紅利期消失,產品的利潤急劇下滑,一下滑這個產品的生命周期就結束了。

因為小家電本身技術門檻較低,所以也確實比較容易被“復制”。很多企業每天就是不斷的開發新品,然后新品被復制,又復制別人的新品,在自己開發和復制別人之間反復橫跳,形成一個疲于奔命的惡性循環。

圖源:艾瑞咨詢

陳萬里稱,定價策略決定了的成本空間,成本直接決定著產品的質感和質量。在線上,消費者還可能還會被這種美化過的圖片騙到,但整個東南亞的線下消費仍然占80%,我們接觸到的很多品牌,在印尼線上占比10%不到,大頭還是線下。在線下真實觸摸了產品后,消費者一眼就能看出產品與產品之間的差別。所以單純卷價格其實是沒啥意義,只會優勝劣汰,把自己玩死。

其次,據市場調研機構的數據顯示,小家電產品的平均生命周期僅為1-2年左右。這就意味著企業需要不斷地投入研發和生產,以推出新的產品來滿足市場需求。然而,研發和生產需要大量的資金和時間投入,對于一些中小企業來說,這無疑是一個巨大的挑戰。如果不能及時推出新的產品,企業就很容易被市場淘汰。

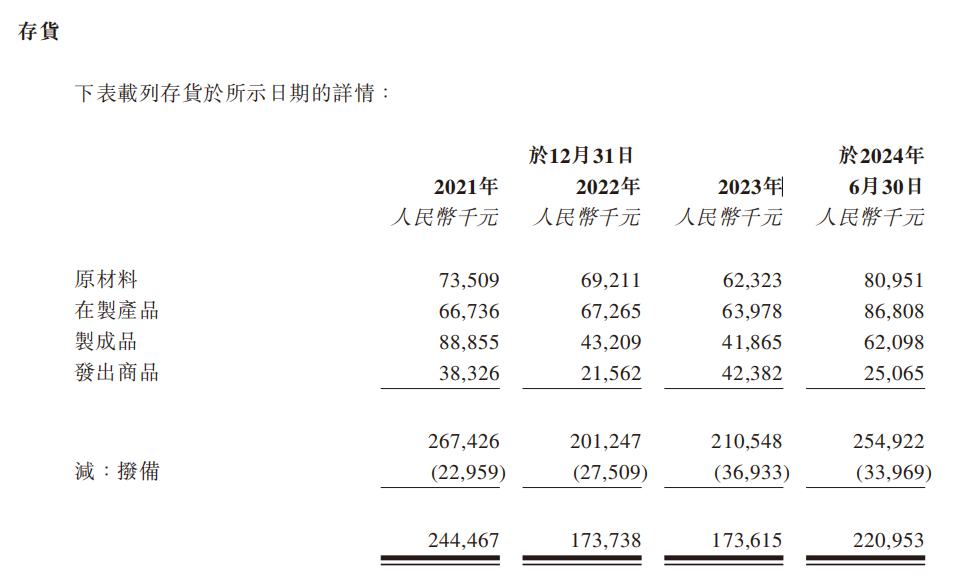

圖源:香江電器招股書

產品生命周期短還會導致庫存積壓和資源浪費等問題。幾乎90%收入都來自外銷的湖北香江電器股份有限公司(以下簡稱“香江電器”)就在招股書中明確指出“維持恰當的存貨水平對我們業務取得成功至關重要”。

招股書顯示,今年前六個月香江電器的存貨就已經超過了2023全年,總額達到2.55億元。存貨周轉天數也從去年底的71天增加到今年上半年的76天,這一數值已經嚴重高于2024年H1小家電上市公司存貨周轉天數的均值56.7天。

再次,流量優勢不在,獲客成本增高。在小家電出海的初期,在東南亞的流量投放成本大約只有歐美的三分之一左右,一些品牌憑借著互聯網的流量優勢,迅速占領心智打開了市場。然而,隨著時間的推移,流量紅利逐漸消失,獲客成本不斷增高。以社交媒體營銷為例,過去企業可以通過在社交媒體上發布廣告、舉辦活動等方式,吸引大量的潛在客戶。但現在,社交媒體上的廣告競爭激烈,消費者對廣告的敏感度也在降低。

負責電商運營的思佳介紹,從營銷方式來看,各類產品最主要的宣傳方式為Google等渠道的搜索競價排名,另外,以Meta、YouTube或Instagram、TikTok等為主的社媒渠道定向廣告投放也在不斷發展。過去三年間,東南亞多國的數字營銷支出同比增速在9%-16%之間。

以泰國為例,目前Meta的平臺轉化率最為理想,大概能達到五分之一。與其他數字平臺相比,品牌可以在Meta平臺上以更低的成本吸引新買家,今年最低的用戶觸達成本能做到每位3.9美元(134泰銖)。但是在兩年,這個成本可能用不了0.5美元。思佳舉例稱。

九陽股份就是一個典型的例子,今年上半年,公司的內外銷售毛利率差距明顯,公司國內市場的毛利率保持在30%左右,而國外市場的毛利率僅有10%左右。

業內人士分析稱,這一毛利率差距主要是因為九陽股份在海外市場的大量廣告和渠道投入侵蝕了公司利潤。

最后,各電商平臺高漲的傭金比例,給賣家帶來了更大的經營壓力。

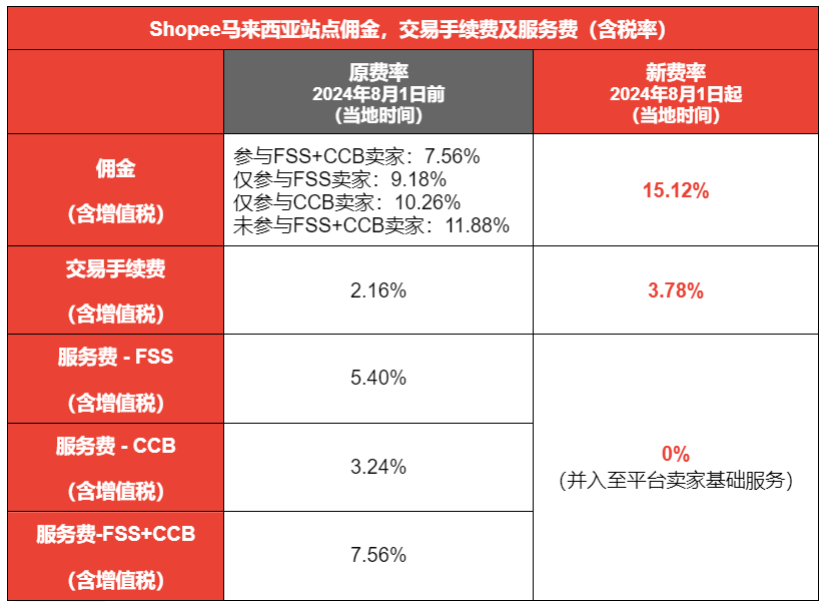

Shopee馬來西亞傭金上漲。圖源:Shopee賣家中心

8月1日,Shopee率先行動,提高了菲律賓、新加坡和馬來西亞站點的傭金費率,其中馬來西亞站點的賣家傭金費率更是漲至15.12%。Lazada緊隨其后,宣布從8月15日起上調交易費用,特別是數碼產品類目的傭金費率高達20.5%。TikTok Shop也于9月份提高馬來西亞站點多個產品類別的傭金費率。

一系列舉措直接加劇了小家電跨境賣家的成本負擔,使得原本就競爭激烈的市場環境更加嚴峻。

從市場競爭來看,東南亞市場已不再是藍海。中國小家電品牌既要應對國際知名品牌在技術和品牌聲譽上的優勢壓力,又要和當地品牌在價格和本土渠道關系上進行角逐,在這場混戰中,誰將勝出一時難以下定論。

03:破局之路與未來展望

如gogo所言,很多消費者對中國品牌的印象仍停留在“便宜”這一關鍵詞上,大部分出海小家電也徘徊在“有品無牌”的窘境中。

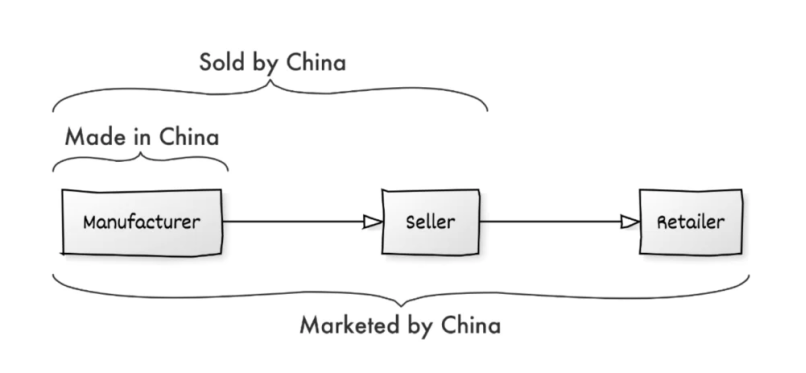

去年年底,海外媒體MarketplacePulse發布的《2023年美國電商市場年度回顧》將中國商品出海劃分為了三個階段。其中,第一階段是“made in China”,產品雖在中國制造,但消費者并不關心其產地;第二階段是“sold by China”,在中國制造的基礎上,這些產品通過中國商家之手銷往全球;第三階段則是“marketed by China”,即生產加工銷售一條龍的同時,把自身品牌也帶到消費者面前。

圖源:MarketplacePulse

在這個趨勢下,隨著品牌意識增強,越來越多企業開始孵化自己的品牌。以代工為主的香江電器孵化出了自有品牌Weighmax(威麥絲)、Accuteck、Aigoli(艾格麗)等,新寶股份運作的自主品牌包括Morphy Richards(摩飛)、Donlim(東菱)、GEVILAN(歌嵐)等;北鼎股份也有自主品牌北鼎(BUYDEEM)。

另一方面,各品牌也在嘗試將產能布局到全球更多地區。去年新寶股份在印尼建立的首個海外工廠;今年8月,海爾智家在泰國的工廠舉行奠基儀式;萊克電氣、富佳股份等一批吸塵器企業也在越南設廠,還間接推動了當地馬達、紙箱等配套產業的發展。

這種布局也是行業發展到一定階段的必然選擇。小家電業內人士表示,產能外溢的另一個表達方式就是“不能把雞蛋放在同一個籃子里”,多國布局可以最大限度降低企業風險,同時也能幫助品牌快速融入一個新的市場。

上述業內人士稱,這種產能外溢不是我們中國工廠的主動意愿,是外部客戶需求的被動表現。大部分中國老板都不愿意去人生地不熟的地方設廠,但是他們的合作的品牌、零售商會這樣要求他們,一個典型例子就是在對接一些美國中大型零售商時,零售商會關注產品的供應鏈是否穩定。他們就會要求企業把廠子分散到多個地區,最好是國內國外都有,這樣的話一旦遇到諸如疫情、用工荒或航運不暢等意外,便可以從其他廠區采購,相比于全都集中在一處,顯著降低了日后合作供貨的風險。

并且,隨著國際環境的變化,北美市場的關稅等貿易壁壘會進一步增加。在東南亞設廠,是繞開加征關稅、持續觸達北美市場的關鍵途徑。

需要注意的是,泰國、馬來西亞、越南等多國實際上已經不再具備什么成本優勢了。

以越南為例,目前越南工人每月薪酬約3000元人民幣,而“小家電產業集中地”浙江慈溪一帶的工人每月薪酬約6000元人民幣,人工成本可以節約一半。

但從另一方面來看,越南的土地成本與物流成本正呈現出不斷上升的趨勢。目前,越南工廠每平方米的月租金已經攀升至4美元,換算后約為28-29元人民幣,相比之下,浙江慈溪一帶的廠房每平方米月租金僅約15-16元,越南廠房租金近乎是國內的兩倍。航運費用也大幅提高,從寧波到越南的集裝箱標箱的海運價格,已經從原來的每柜300美元飆升至1000美元。

面對諸多問題,業內的共識是向“創新”要增長。《基業長青》一書中,作者詹姆斯·柯林斯(James C.Collins)也寫道:“遠見,是成功企業的前提;創新,是企業基業長青的核心。”

這種創新體現在兩方面,一類是技術創新。以空氣炸鍋為例,在全球范圍內,因為各地區的飲食習慣及文化的差異性。在基礎功能性同質化嚴重的背景下,基于“精準溫控”(影響食材兼容性、加工口感)、“加熱效率”(影響使用壽命、加工口感)等核心功能的升級是各家品牌方的努力方向。

蘇泊爾KD50DQ852空氣炸鍋就把容量提升到5L,可以滿足多人聚會和全家用餐的需求。同時還通過設計實現了不用翻面即可均勻解熱,并且預設了10道菜譜,包括薯條、蛋糕、披薩、烤魚等,讓“懶人更懶”,從而獲得了不錯的市場反饋。

除了產品功能上的創新,還有一類情緒價值上的創新。比如做成各種可愛樣式的充電小夜燈,在提供照明功能的同時,還承擔這一部分裝飾擺件的功能;而設計成鴨子和大象形狀的自動洗手液機,也是通過在外形上的革新帶來更多有趣的體驗。

左:熊貓小夜燈

右:洗手鴨自動感應洗手液機

此外,產品的本土化也是破局的關鍵。陳萬里分享了一個例子,比如高速電吹風,國內賣的好的基本都在1100-1200瓦,而整個東南亞賣的最好的都是500-600瓦的。因為國內的生活節奏更快,消費者需要在一兩分鐘之內就吹干頭發,而東南亞的消費者對時間沒那么敏感,花五六分鐘吹干頭發也在可接受的范圍內。

陳萬里預測,未來3-5年內東南亞小家電市場依然是百花齊放的狀態,品牌會有自己的市場份額,白牌也會有白牌的滲透空間。

家電出海是大勢所趨,家電板塊與人口紅利/地產政策掛鉤緊密,東南亞地區人口、經濟發展正處于上升期,營商政策相對友善,給予家電市場良好發展空間。

小家電板塊則更加考驗企業運營的能力,受益線上渠道紅利,疊加產品創新力帶動品類滲透率提升。通過對市場需求的把握、產品創新、營銷渠道拓展、品牌建設和服務優化,中國小家電企業在東南亞市場逐步站穩腳跟,書寫了屬于自己的輝煌篇章,也為全球小家電產業的發展注入了新的活力。

未來,這條破局之路將繼續延伸拓展,向著更廣闊的市場邁進。

(封面圖源:圖蟲創意)

(來源:雨果網的朋友們)