免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2024-10-22 08:56

本期 Antom《出海問不倒》,我們邀請(qǐng)了螞蟻國際 風(fēng)控團(tuán)隊(duì),卡收單風(fēng)險(xiǎn)管理的高級(jí)策略專家 -- 君飲,針對(duì)出海商戶關(guān)注風(fēng)控相關(guān)問題進(jìn)行了探討,希望借此能讓更多出海商戶了解風(fēng)控在出海環(huán)節(jié)中的重要性,助力出海順利。

為什么作為出海的商戶,我需要關(guān)注國際卡盜用、欺詐等風(fēng)險(xiǎn)的問題?

螞蟻國際Antom :欺詐、盜卡等風(fēng)險(xiǎn)交易可能給商戶的海外經(jīng)營帶來嚴(yán)重的損失。從以往經(jīng)驗(yàn)來看,已經(jīng)有很多商戶因此遭受了重大打擊。

有一家時(shí)尚配飾品牌,產(chǎn)品是在北美市場(chǎng)銷售,年銷售額約3000萬美元,但是因?yàn)閷?duì)風(fēng)控認(rèn)識(shí)不足,未采取有效的防范和管理手段,這家品牌遭遇過多次欺詐團(tuán)伙的盜卡交易。(國際信用卡信息泄露是比較常見的情況),當(dāng)失主在發(fā)現(xiàn)自己的卡片被盜刷后會(huì)致電發(fā)卡行撤銷交易。而此時(shí)商戶已將商品發(fā)送給購買者,由此面臨錢貨兩空的情形。商戶沒有應(yīng)對(duì)盜卡拒付的經(jīng)驗(yàn),也沒有有力的證據(jù)向卡組證明大量拒付的原因,因此前后因此累計(jì)百萬美金損失。

比較嚴(yán)重的還有某個(gè)海外汽車租賃公司,因?yàn)闆]有足夠的資源和能力來應(yīng)對(duì)拒付的發(fā)生,并且在拒付發(fā)生后也沒有一個(gè)系統(tǒng)的方案來分析客戶拒付的原因,結(jié)果就是拒付產(chǎn)生的損失越來越高,最后加總合計(jì)超過440萬美元。

除了這些例子,我們還了解到,在向一些盜卡高風(fēng)險(xiǎn)地區(qū)(比如北美、拉美)拓展業(yè)務(wù)時(shí),商戶經(jīng)常會(huì)遇到大量異常IP的欺詐訂單。因?yàn)闆]有經(jīng)驗(yàn),這些商戶往往只能手動(dòng)審核每一個(gè)訂單,這樣不僅增加了拒付風(fēng)險(xiǎn),還導(dǎo)致運(yùn)營成本大幅上升,可謂是損失慘重。

因此,我們出海商戶需要關(guān)注并了解國際卡盜用風(fēng)險(xiǎn)的問題,提前做好防范和應(yīng)對(duì)措施,以保障我們的海外經(jīng)營安全和穩(wěn)定。

在中國國內(nèi)支付場(chǎng)景下,商戶很少面臨重大的信用卡盜用和拒付風(fēng)險(xiǎn)。而在海外的支付場(chǎng)景中,由于國際信用卡(以下簡稱“國際卡”)盜用導(dǎo)致的拒付風(fēng)險(xiǎn)是商戶幾乎無法避免的問題。部分商戶對(duì)類似的海外支付風(fēng)險(xiǎn)了解和相關(guān)應(yīng)對(duì)經(jīng)驗(yàn)也較少,所遭遇的風(fēng)險(xiǎn)損失會(huì)更大。

根據(jù)Juniper Research的預(yù)測(cè),2023至2028年,出海商戶因在線支付欺詐造成的損失累計(jì)將可能高達(dá)3620億美元。無論出海商戶處于何種階段、從事哪個(gè)行業(yè)、在什么地區(qū)做業(yè)務(wù)、通過哪些平臺(tái)渠道經(jīng)營,在涉及海外信用卡收單時(shí),都有必要提前了解國際卡盜用風(fēng)險(xiǎn),及早做好準(zhǔn)備。

海外支付風(fēng)險(xiǎn)知多少?

Q1:究竟什么是欺詐交易、卡盜用風(fēng)險(xiǎn)?

螞蟻國際Antom:在海外,普通個(gè)人買家通過電商渠道下單后,習(xí)慣于使用信用卡支付。支付完成后,如果海外買家發(fā)覺訂單有問題,或想要退款,可直接向發(fā)卡的銀行打電話要求拒付。通常,卡組織通常要求商戶來承擔(dān)拒付資損,那么出海商戶就需要為拒付支付一定的成本。此外,由于國際卡支付驗(yàn)證要素較少,且國際卡信息泄露頻繁,導(dǎo)致盜卡拒付的欺詐風(fēng)險(xiǎn)屢見不鮮,在跨境貿(mào)易中成為了一種常見的風(fēng)險(xiǎn)。

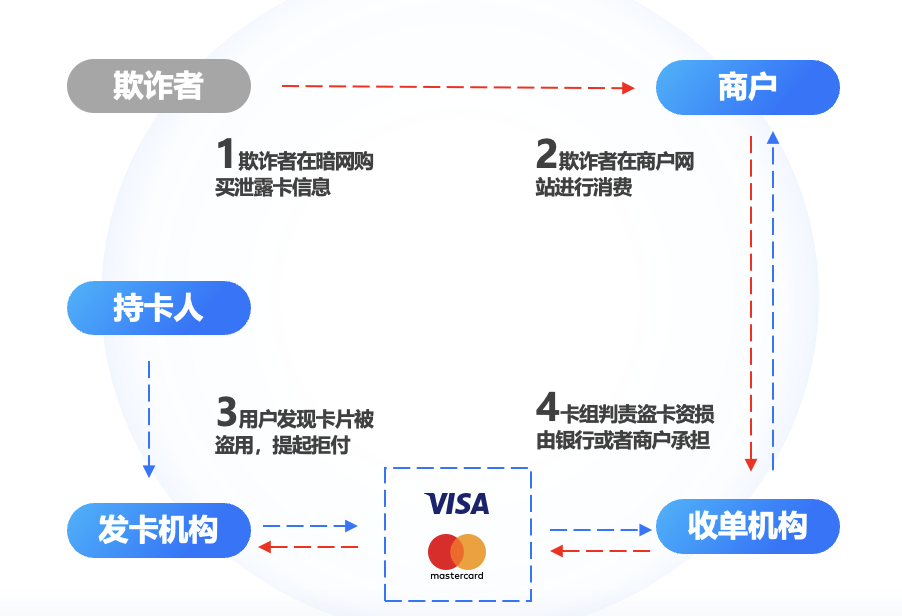

如下圖所示,欺詐分子使用非法獲得的信用卡信息進(jìn)行消費(fèi)后,持卡人發(fā)現(xiàn)這些未經(jīng)授權(quán)的交易時(shí),就會(huì)向發(fā)卡銀行發(fā)起拒付請(qǐng)求,以追回?fù)p失。國際信用卡組織(以下簡稱“卡組”)介入后,會(huì)判責(zé)盜卡資損,由商戶承擔(dān)。

(國際卡盜用至拒付發(fā)生的簡易流程)

在發(fā)生盜卡拒付的情況時(shí),常常會(huì)伴隨著一些異常訂單,包括:

同一消費(fèi)者短時(shí)間重復(fù)下單購買同一產(chǎn)品;

多個(gè)訂單的收貨地址相同卻使用不同的卡支付的購買者;

平時(shí)消費(fèi)金額小的買家,突然進(jìn)行大額消費(fèi)、且購買后反復(fù)催促盡快發(fā)貨;

購買者使用本國信用卡,收貨地址卻在另外一個(gè)國家;

用相似的信用卡號(hào)多次交易;(盜卡人通過非法途徑獲取大量的卡號(hào),之后會(huì)批量更改相似卡號(hào)的某幾位數(shù)字來嘗試完成交易。所以如果是相似的卡號(hào)多次交易,一般會(huì)判定訂單異常。)

同一張卡或是多張卡交易但收貨地址不同;

同一個(gè)IP地址使用了多張卡進(jìn)行交易等等。

簡而言之,國際卡盜用風(fēng)險(xiǎn)就是不法分子盜刷他人的信用卡來到網(wǎng)店消費(fèi),并導(dǎo)致發(fā)卡行拒付退款,從而騙取商戶的商品和錢財(cái),造成損失風(fēng)險(xiǎn)。這些“藏在暗處的人”通過各種手段弄到信用卡號(hào)、有效期、CVV等完整信息后,就會(huì)肆無忌憚地刷爆別人的卡,而商戶可能渾然不知。

Q2:這些不法分子的常用的欺詐方式有哪些?

螞蟻國際Antom:國際卡盜用欺詐團(tuán)伙通常是一群高度組織化的犯罪團(tuán)伙,在全球范圍內(nèi)開展欺詐犯罪行為。

他們之中除了有洗錢專家、網(wǎng)絡(luò)黑客,甚至還有技術(shù)專家、金融專家等,通過技術(shù)和犯罪策略的不斷更新進(jìn)行欺詐。因此,商戶面對(duì)的并不是一兩個(gè)人的“小偷小摸”,而是有組織、有預(yù)謀的專業(yè)團(tuán)伙作案。

常見的國際卡盜用欺詐類型有以下三種:

1.直接盜卡欺詐:即在盜取卡主的身份信息后,用卡主的信用卡進(jìn)行消費(fèi)并直接從賬戶里盜取錢財(cái)。

2.銀行卡測(cè)試欺詐:通常用于測(cè)試盜竊的信用卡或借記卡的有效性。欺詐者會(huì)購買盜竊的信用卡信息,然后嘗試用于購買小額商品,以驗(yàn)證哪些信用卡是有效的,然后再將有效的信用卡在不法網(wǎng)站上售賣。

3.換卡退款欺詐:欺詐者會(huì)在支付時(shí)輸入超過商品標(biāo)價(jià)的金額,然后謊稱輸錯(cuò)了,要求商戶采用其他替代方式退款,但不退款到原來的信用卡上。如果合法的原卡主發(fā)現(xiàn)后提出異議取消交易,商戶就會(huì)損失部分退款金額。

Q3:哪些跨境商戶更容易成為盜刷分子的目標(biāo)?

螞蟻國際Antom:基本上沒有商戶能幸免,但以下兩類商戶的風(fēng)險(xiǎn)更高:

一是主攻北美、拉美等高風(fēng)險(xiǎn)市場(chǎng)的商戶。

北美市場(chǎng)主要的欺詐行為來自本地銀行卡。

北美的企業(yè)更加注重顧客的支付體驗(yàn),因此3DS驗(yàn)證(下文將詳述)并沒有被大規(guī)模采用,因此加劇了區(qū)分普通交易和欺詐交易的難度,使得北美成為支付欺詐的高風(fēng)險(xiǎn)地區(qū)。

拉美市場(chǎng)消費(fèi)者缺乏儲(chǔ)蓄習(xí)慣,信用卡是這些國家消費(fèi)者在線支付的主要方式。同時(shí),拉美地區(qū)的信用卡用戶享有較強(qiáng)的消費(fèi)者保護(hù),包括在遭遇盜刷時(shí)的零責(zé)任政策。這一方面保護(hù)了無辜消費(fèi)者,但另一方面也可能促使欺詐者嘗試盜刷。因?yàn)榧词贡话l(fā)現(xiàn),持卡人往往不需要承擔(dān)財(cái)務(wù)損失,而銀行或商戶則需承受相應(yīng)的風(fēng)險(xiǎn)和成本。同時(shí),由于盜竊、搶劫等社會(huì)治安問題高發(fā)、金融體系的風(fēng)控能力又相對(duì)有限,導(dǎo)致拉美市場(chǎng)成為信用卡盜刷的高發(fā)地區(qū)。

除此之外,不同區(qū)域有不同的風(fēng)險(xiǎn)特征及手法,歐洲的盜卡風(fēng)險(xiǎn)相對(duì)較高,東南亞地區(qū)則是釣魚網(wǎng)站的手法比較常見。

二是賣高客單價(jià)和易變現(xiàn)商品的店鋪。

從行業(yè)來看,由于欺詐者進(jìn)行國際卡盜刷的主要目的是實(shí)現(xiàn)變現(xiàn),因此一些高價(jià)值、易變現(xiàn)的商品,比如虛擬產(chǎn)品、珠寶黃金、高價(jià)3C數(shù)碼產(chǎn)品等往往會(huì)成為欺詐者的主要目標(biāo)。

銷售這類產(chǎn)品的商戶則更容易成為國際卡盜刷攻擊的受害者。

Q4:盜刷會(huì)給跨境商戶帶來哪些嚴(yán)重?fù)p失?

螞蟻國際Antom:損失和危害可以說是全方位的,主要有以下三種。

第一,直接的真金白銀的拒付資損。

Juniper Research的數(shù)據(jù)顯示,2023年在線支付欺詐使全球商戶損失380億美元。持卡人發(fā)現(xiàn)卡片被盜刷后,會(huì)向發(fā)卡行發(fā)起盜卡類拒付,產(chǎn)生的資損將由通常商戶側(cè)承擔(dān)。

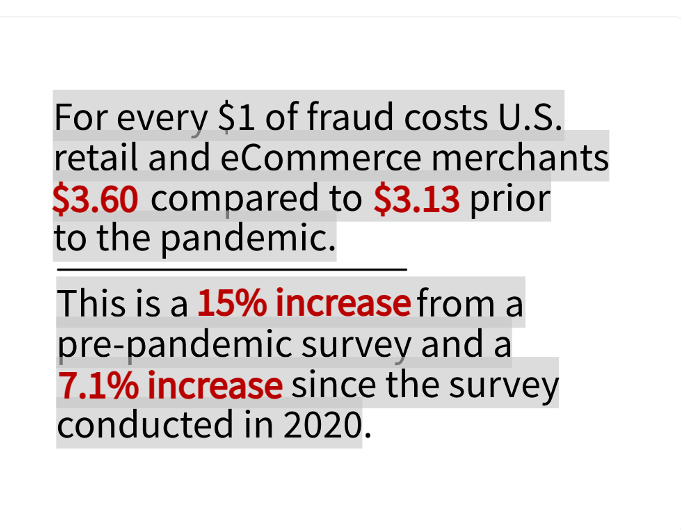

假設(shè)一家年TPV在1000萬美金的商戶,假設(shè)盜卡欺詐率在0.4%,每年就會(huì)增加4萬美金的運(yùn)營成本直接用于承擔(dān)這部分損失。另據(jù)美國支付研究機(jī)構(gòu)Chargebacks911于2023年的數(shù)據(jù)統(tǒng)計(jì),商戶被拒付的金額每增加1美元,總資損會(huì)增加3.6美元。但這還不是最重要的。

圖片來源:Cb911

第二,高盜刷率會(huì)引來發(fā)卡行的連環(huán)懲罰。

商戶受到Visa/Mastercard等卡組織約束,需對(duì)于交易的欺詐率及拒付率進(jìn)行管控。如果這些指標(biāo)超出了卡組織規(guī)定的標(biāo)準(zhǔn),商戶將可能面臨罰款、甚至清退的風(fēng)險(xiǎn)。

根據(jù)卡組織的規(guī)定,如果商戶的拒付指標(biāo)連續(xù)超標(biāo),針對(duì)每一筆拒付需額外繳納50美金的罰金。另外,在某些國家和地區(qū),卡組織推出了“欺詐監(jiān)控計(jì)劃”,如果商戶的月欺詐率達(dá)到0.9%~1.8%并且欺詐金額在75000~250000美元,就會(huì)被列入該計(jì)劃。例如超過5個(gè)月,商戶會(huì)面臨25000美元的罰款;超過7個(gè)月,會(huì)面臨50000美元的罰款;超過12個(gè)月,商戶失去使用卡組織處理付款的資格。

第三,發(fā)生輿情風(fēng)險(xiǎn)。

如果出海商戶的海外店鋪/平臺(tái)成為盜卡團(tuán)伙的銷贓地,出現(xiàn)較多盜刷可疑交易,極有可能為商戶帶來負(fù)面輿情風(fēng)險(xiǎn),對(duì)出海商戶的長遠(yuǎn)經(jīng)營、品牌建設(shè)產(chǎn)生極為不利的影響。

Q5:為什么我平常似乎很少聽到周圍人談?wù)摫I卡等問題,應(yīng)該如何理解?

螞蟻國際Antom:許多情況下,“受害”的商戶為了面子不愿意公開談?wù)摚唇?jīng)歷過的商戶則并不知道“水有多深”。

此外,許多商戶沒有時(shí)間對(duì)國際卡盜刷進(jìn)行深入地了解和研究,因此容易忽視盜刷拒付問題。

不少商戶甚至有這樣的想法:“這就是我在海外做生意必須經(jīng)歷的一部分”、“只要把風(fēng)險(xiǎn)放在成本里,我的收益能覆蓋,就沒什么大不了”、“把盜刷風(fēng)險(xiǎn)控制在一個(gè)比例范圍內(nèi),我就不用管它了”、“反正盜刷了會(huì)有卡組通知我,卡組會(huì)管的,我自己不需要做什么”。

這些想法其實(shí)是有所偏頗的。實(shí)際上,因盜刷而產(chǎn)生的拒付糾紛的后果可能比想象中嚴(yán)重很多。在上一個(gè)問題中我們可以看到,支付風(fēng)控可能是我們會(huì)遭遇的最大的“坑”之一——如果說營銷是“發(fā)展的問題”,那么風(fēng)控就是“保命的問題”。

隨著全球范圍內(nèi)電子商務(wù)的迅速發(fā)展,欺詐者也瞄準(zhǔn)了出海商戶忽視的支付環(huán)節(jié)展開欺詐活動(dòng)。以國際卡盜用攻擊為例,商戶在遭受國際卡盜用攻擊后會(huì)產(chǎn)生拒付,整個(gè)海外銷售鏈條無法閉環(huán),商戶不僅面臨顧客流失,還要承擔(dān)拒付產(chǎn)生的資損。

出海商戶通常會(huì)關(guān)注產(chǎn)品價(jià)值、供應(yīng)鏈、營銷渠道等,但海外支付環(huán)節(jié)作為商戶銷售鏈條的“最后一公里”,更應(yīng)該值得被商戶重視。一旦“最后一公里”不能成功跨越,那么商戶在此之前的所有努力包括前期產(chǎn)品推廣、營銷成本等都將白費(fèi)。這就是為什么我們向商戶建議:收益進(jìn)取、兼顧風(fēng)險(xiǎn)。

點(diǎn)擊此處即刻聯(lián)系A(chǔ)ntom團(tuán)隊(duì),解鎖商業(yè)增長

(來源:Antom)

以上內(nèi)容僅代表作者本人觀點(diǎn),不代表雨果跨境立場(chǎng)!如有關(guān)于作品內(nèi)容、版權(quán)或其它問題請(qǐng)于作品發(fā)表后的30日內(nèi)與雨果跨境取得聯(lián)系。