免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-09-14 16:13

在當前跨境電商的全球布局中,墨西哥市場日益受到關注。然而,要在墨西哥成功開展電商業務,了解當地的稅務規定是必不可少的。今天,我們就來探討一些關于跨境電商墨西哥經營稅務的常見問題。

(圖源:沙之星跨境)

一、墨西哥經營涉及的主要稅種

墨西哥的稅收體系分為聯邦稅和地方稅。聯邦政府實行的是所得稅和增值稅雙主體的復合型稅制結構,主要稅種包括所得稅(企業所得稅、個人所得稅、資本利得稅)、增值稅、財產稅、進出口關稅、工資薪金稅等,還包括對一些特定商品和服務征收的消費稅。地方政府有權征收的稅種有不動產稅、工資薪金稅、不動產交易稅、經營資產稅等。

二、常設機構的認定

我們所說的“常設機構”是指企業進行全部或部分營業的固定場所,比如管理場所、分支機構、辦事處、工廠、作業場所等。使用海外倉時,如果是專門為儲存、陳列、交付本企業商品的目的而使用的設施,或者是專門為其他輔助性活動而設置的固定營業場所,按協定來說通常是不屬于常設機構的范圍。

那么,直播電商構成常設機構嗎?

這要看具體情況,如果直播間在國內搭建,直播主要人員也在國內,貨物發往當地,一般不構成常設機構;但是如果銷售的主要要素是在當地,比如直播場所、直播主要人員在當地,貨物也是在當地直播間完成銷售,那就有可能構成常設機構,應該在當地履行納稅義務。

三、AMAZON 預扣賣家所得稅的原因以及注冊稅號后的變化

在墨西哥沒有設置常設機構的非居民,在特定情況下,其來源于墨西哥的收入需要預提所得稅,預提稅由扣繳代理人進行預扣,扣繳代理人通常由支付款項方擔任。所以 AMAZON 會預扣賣家 20% 的所得稅。

當賣家注冊稅號并完成后臺信息維護后,AMAZON 一般會停止預扣。這可以參考中墨2005年9月12日在墨西哥城簽訂的對所得避免雙重征稅和防止偷漏稅的稅收協定“第四條”中關于居民納稅地的一些規定:“締約國一方居民”一語是指按照該締約國法律,由于住所、居所、管理所在地、注冊地或總機構所在地,或任何其他類似標準,在該締約國負有納稅義務的人。

四、墨西哥加征關稅與美國的關系

墨西哥與 52 個國家(不含中國)和地區簽署了 14 項自由貿易協定,成員國可享受關稅最惠國待遇。美墨加之間還有關于零關稅的協定。當前,墨西哥的外商投資中有 48% 來自美國,并且墨西哥去年已經成為美國的第一大進口國。在美國對中國進口商品加征關稅后,中國制造業也加大了對東南亞和墨西哥的投資,部分企業也借此途徑將商品銷往美國。

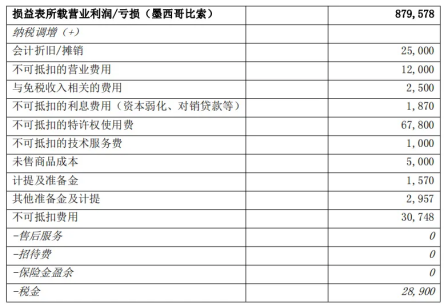

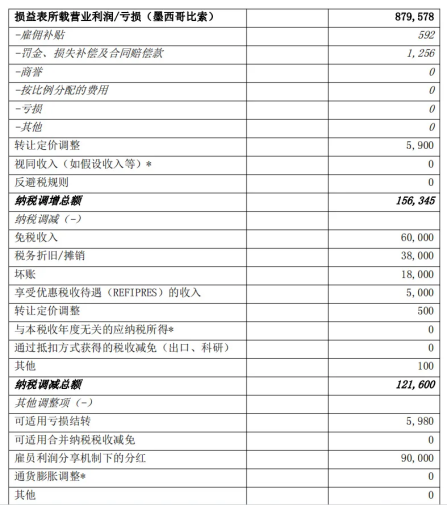

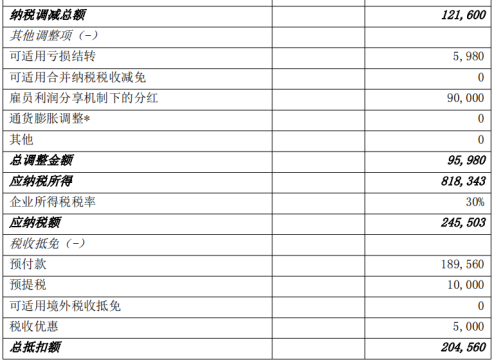

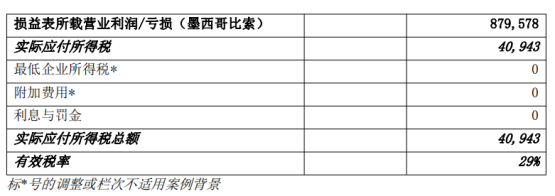

五、墨西哥的納稅方式及申報表

1.企業所得稅:

需要在納稅年度截止后三個月內申報并完成繳款,申報及繳款截止日期為 3 月 31 日。如果納稅人繳稅有困難,可以申請 3 年內的分期繳款,支付分期利息。和中國一樣,墨西哥的企業所得稅也有季度和月度預繳。以下為年度納稅申報表內容:

(圖源:墨西哥政府網站)

2.個人所得稅:

居民納稅人需要根據自己來源于全球的所得依法繳納所得稅,非居民納稅人如果通過常設機構在墨西哥進行企業性質活動或獨立性服務,也需要繳納所得稅。

以下是為墨西哥居民個人所得稅的稅率表;(墨西哥比索兌換1人民幣在0.4左右,目前無法直接兌換,只能通過美元、歐元、日元等其他幣種進行間接兌換)

(圖源:墨西哥政府網站)

3.增值稅:

在墨西哥提供商品和勞務、進口商品或服務的個人或法律實體為增值稅納稅人。增值稅納稅義務的判定主要依據在于交易發生地(如:墨西哥境內),而不是在于納稅人的稅收居民身份或者商業活動類型。

自 2020 年 6 月 1 日起,非居民納稅人通過數字平臺或者互聯網向墨西哥境內的服務接收方提供服務屬于增值稅征稅范疇。目前墨西哥增值稅的標準稅率為 16%。特定區域特定地區可降到8%。

以上說明增值稅作為流轉稅,以業務發生行為所在地判定納稅義務。

跨境電商主要涉及到貨物進口和平臺銷售兩個環節。銷售環節針對非居民企業,平臺有代扣繳的義務,如果賣家有進項稅款需要抵扣,可以按照稅務代理要求的格式提交文件。

4.關稅:

墨西哥經濟對進出口貿易依賴度較高,給予進出口企業較大優惠力度,還有進口稅退還方案等政策。

5.其他稅費:

包括不動產稅及不動產交易稅、消費稅、環境稅、分支機構稅、工資稅 / 社會保險繳款、經營資產稅、利潤分享稅、機動車稅等。

以上就是關于跨境電商墨西哥經營稅務的一些常見問題解答,希望對大家有幫助。在開展跨境電商業務時,務必確保稅務合規,才能實現業務的可持續發展。

(來源:Amy聊跨境)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?