經常有跨境的朋友問我,跨境電商需要交哪些稅?具體怎么算!實際上,跨境電商企業,在國內和常規的企業沒有什么區別,稅收都是一樣的。唯一不同的是,貨出口到國外之后,在境外賣貨或者服務需要按照當地交稅,今天小編就根據跨境電商各環節視角,來和大家拆解一下,跨境電商企業要交哪些稅?要搞懂跨境電商交什么稅,就要從跨境電商的業務交易流程說起。

1、終端消費者在平臺上下單

2、境內公司國內采購

3、委托貨代出口報關

4、海運/空運/快遞/鐵路

5、海外港口進口清關

6、海外倉庫儲存/派送給終端客戶

(一)國內采購、出口報關交什么稅?

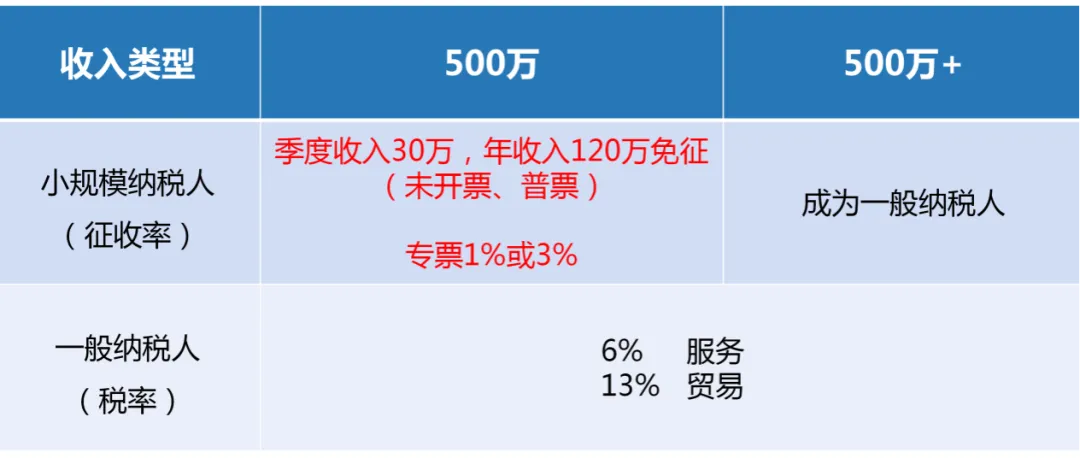

圖片來源:跨境電商財稅課堂自制

企業的收入,不管賺不賺錢,需要交增值稅。小規模納稅人適用的征收率是3%,國家目前對小規模有減免,月銷售額10萬以下(僅限普票,專票不免),免征增值稅。季度收入超過30萬可以減按1%征稅;一般納稅人,服務稅率為6%、建筑工程9%、銷售貨物13%!跨境電商企業通常都是賣貨,因此適用13%的稅率。

國家為了提高本國貨物在國際市場的競爭力,使出口貨物以不含稅價格進入國際市場。因此企業可以在貨物報關出口完成后,申請出口退稅;所謂出口退稅,實際是出口免、退稅;銷項是免的,進項是退的。

因此,跨境電商企業出口的“貨物”和“技術服務”,可享受退(免)增值稅政策。

參考條例:根據《財政部國家稅務總局關于出口貨物勞務增值稅和消費稅政策的通知》(財稅[2012]39號)的規定,符合營業范圍規定的跨境電商企業,所出口的貨物享受增值稅退(免)稅政策。

參考條例:根據《財政部國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅 [2016]36 號)附件4 第二條第(三)項的規定,企業向境外單位提供的完全在境外消費的專業技術服務免征增值稅。

當然如果你既有生產又有銷售,那么還可以享受增值稅“免抵退”政策。通俗點兒說,一家生產企業又有內銷,又有外銷,外銷要退稅內銷要交稅,那這兩者就可以相互抵消。

參考條例:《財政部 國家稅務總局關于出口貨物勞務增值稅和消費稅政策的通知 》財稅〔2012〕39號 第二條第(一)項規定:生產企業出口自產貨物和視同自產貨物及對外提供加工修理修配勞務,以及列名生產企業出口非自產貨物,免征增值稅,相應的進項稅額抵減應納增值稅額(不包括適用增值稅即征即退、先征后退政策的應納增值稅額),未抵減完的部分予以退還。

圖片來源:跨境電商財稅課堂自制

刨掉你進貨的成本、員工工資以及房租等各項開支后,剩余的利潤要交企業所得稅。虧損不僅免交企業所得稅,還可以在盈利年度彌補虧損。因此做企業一定要會算賬,采購、房租、差旅、推廣等各項開支一定要盡可能取得發票,因為一切成本都會影響你的利潤,成本少1塊,可能會造成你多交幾十萬稅的局面。同時你要知道自己的收入臨界點,合理的調控利潤!

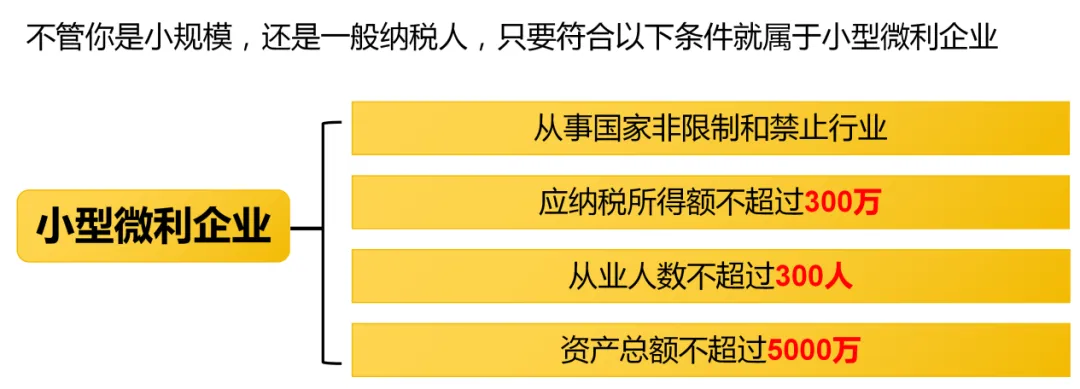

如果你的公司滿足年利潤不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元這3個條件,你就屬于小型微利企業,企業所得稅可以減按5%進行繳納。

圖片來源:跨境電商財稅課堂自制

3、個人所得稅

給股東分紅,需要按“利息、股息、紅利所得”繳納20%的個人所得稅;當然,股東也可以是員工,每月固定領工資。按3%~45%繳納工資薪金個稅。

(二)香港公司國際貿易交什么稅?

在前面《一次性說清跨境電商常見的6種出口報關方式!》這篇文章當中,小編有和大家說過,很多在采購環節可以取得發票的跨境B2C賣家,想使用0110來申辦退稅,一般會先成立一家香港公司,用中國公司先銷售給香港公司,香港公司再銷售給海外的個人客戶,在報關程序上變成B2B2C模式。

香港沒有增值稅、營業稅、消費稅等,香港公司主要的稅種就利得稅、薪俸稅和物業稅3種。正常情況下,跨境企業會涉及的稅種僅有利得稅。沒有在香港購置物業及雇傭員工,是不會涉及需要繳納薪俸稅和物業稅的。

香港利得稅采用兩級制,即純利潤200萬以內稅率是8.25%,超過200萬的部分按照16.5%來計算。

稅率計算方式:營業額-開支成本=純利潤*8.25%(或16.5%)

(三)海運/空運不涉及交稅

這個過程是不產生增值稅的,因為出口報關離開了中國的稅收管轄區域,還沒到達目的地港口,還未進入另一個國家的稅收管轄區域。

常見的香港、澳門這種自由港就是這樣的區域。

(四)海外港口進口清關

1、關稅

首先,是關稅,貨物進入海關首先要繳納的稅就是關稅。進口關稅是一個國家的海關對進口貨物和物品征收的一種稅;包括貨物本身貨值以及運費,且無法退還。

關稅,是業務的成本,定價過程必須考慮

關稅=CIF*關稅稅率

CIF=產品價格+保險費+海運/空運費用

進口關稅是根據商品的類別、價值和目的國或地區的關稅稅率計算的。稅率范圍可能在0%-20%,像中美貿易戰加征特別關稅,就會到達35%及以上。

2、進口增值稅

不同國家的叫法不一樣,歐洲、中東各國叫增值稅(VAT),澳大利亞和加拿大、新西蘭叫商品及服務稅(GST),日本叫消費稅(JCT)

進口增值稅 =(CIF+關稅)* 增值稅稅率

各國增值稅稅率差別挺大的,例如歐洲基本是20%左右,日本是10%,阿聯酋是5%;美國沒有增值稅,進口環節只需要交關稅

進口增值稅是作為進項稅,可以與銷項稅進行互抵。一切流程順利的話,只占壓資金,不會產生成本,定價過程可以不用考慮。

3、本地存儲

貨物順利清關后就會被送往海外倉存儲,儲存方面一般只產生倉庫費用。

但如果你的貨會在歐盟27國或者海灣七國內互相調撥,就要額外注意了。

貨物從一個國家轉運到另外一個國家是需要在增值稅申報表中申報免稅銷售和免稅采購的,否則會有偷稅漏稅的風險。

4、海外銷售環節

這里涉及的就是當地的銷項稅,不同國家稅率不同,美國的各州稅率也是不同的。

美國的銷售稅即Sales Tax,由州政府和其管轄下的地方政府縣、市和區聯合征收。美國有50個州,銷售稅的稅率因州而異,從2%-10%不等。

sales tax=銷售價格*各州sales tax rate

這里大家有沒有發現,美國的流轉稅-sales tax是和其他區域不一樣,企業交易流轉過程中沒有稅收,只有對終端個人銷售時才會產生sales tax(零售稅)。

現在各國基本是讓電商平臺直接代扣代繳增值稅。如果是本地公司銷售,則可以自主申報納稅

企業所得稅的基本原則是,這家企業注冊和管理機構在哪里,就在哪里交稅。比如中國企業在海外取得利潤,應該在中國交稅。

跨境電商賣家如果在境外沒有實體,只是通過網上銷售商品,一般來說是不需要在當地國家申報所得稅。

但也會有特例,例如:美國不同州稅法,對于中國賣家所得稅申報有不同的定義。

有一些州并沒有采納任何一項條款,所以賣家不需要在這些州申報所得稅,比如說特拉華州;相反有一些州采納了以上兩個條款。

有一些采納的是第一種,必須在當地有實體存在,比如說科羅拉多州;有一些采納的是第二種,比如說夏威夷,在夏威夷的總收入超過了10萬美金,或者是200個訂單,就需要在夏威夷申報所得稅。

總的來說,各國稅收政策和法規不盡相同,跨境電商企業的收入主要來自境外,企業在經營過程當中不僅要關注國內的稅收政策,更要關注店鋪所在國家的稅收政策,避免因稅收問題而影響店鋪銷售,或者而面臨罰款和其他法律風險。

以上就是跨境電商企業國內外需要交哪些稅的全部內容,希望對大家有所幫助。想要了解更多跨境電商財稅合規知識,歡迎持續關注“跨境電商財稅課堂”!

(來源:跨境電商財稅課堂)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?

免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

圖片來源:跨境電商財稅課堂自制

圖片來源:跨境電商財稅課堂自制 圖片來源:跨境電商財稅課堂自制

圖片來源:跨境電商財稅課堂自制