免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-07-25 10:00

本文經授權轉載自:跨境眼觀察

作者:跨境眼研究院

各國有關進出口和跨境電商領域的監管法律日新月異,其中,增值稅問題潛藏較大的風險,出口退稅是不可錯過的現金流和利潤。從跨境電商賣家的角度來看,應該先合規,再琢磨稅籌。

綜觀全球,歐美和新興市場有關跨境電商的財稅監管重點有何不同?億級大賣家和千/百萬級賣家的財稅合規有哪些異同?跨境賣家如何迅速搭建一套財稅合規體系?

申請出口退稅,得先具備退免稅資質。

一是產品研發可申請稅收優惠。一些上規模的賣家進行了產品研發,可以去申請產品類高新技術企業的稅收優惠;又如電動自行車品類符合環保和社會治理,賣家可借此考慮符合趨勢的產品和環保技術,以獲得稅收優惠。

二是流程技術和運營優化有專門的稅收優惠。一些賣家雖然所有收入都在海外,但是為了獲取到其整個跨境電商的全球收入,進行了流程、技術、運營上的優化,這在國內也有專門的稅收優惠政策,叫做離岸外包的稅收優惠政策,不但技術服務免稅,而且對這些人員和發生的境內成本還可享受加計扣除的稅收優惠政策。

三是可利用母子公司進行稅收籌劃。從稅法的角度,只要有母子公司,就形成集團企業的稅收。例如,如果跨境電商企業開始做海外倉,有線下團隊,它就相當于一家跨國企業,這時候,母公司所在地和子公司所在地會影響在哪地交稅更公平。

此外,如果一個企業能夠把它整個產業中間的高科技的部分和技術的部分拆成一個獨立的子公司,可利用母子集團公司的稅收政策去做稅籌,過程中注意一些特殊條款。

美國和歐洲的稅收政策有非常明顯的區別。

美國的大稅種有三個,即所得稅、銷售稅(流轉稅)和關稅。比較特別的是,稅收體制上,美國采用聯邦稅、州稅和地方稅的多層次稅收體制。這種多層次的機制會影響美國稅收的方方面面。

例如,在銷售稅的征收上,美國各州規定銷售稅率和征收標準都有差異,部分州會對線上銷售征收銷售稅。

又如,美國稅收有一個比較特殊的概念——經營關系。在美國,如果企業在某個州具有經營關系,那么就有可能需要在該州報稅和繳納稅款。

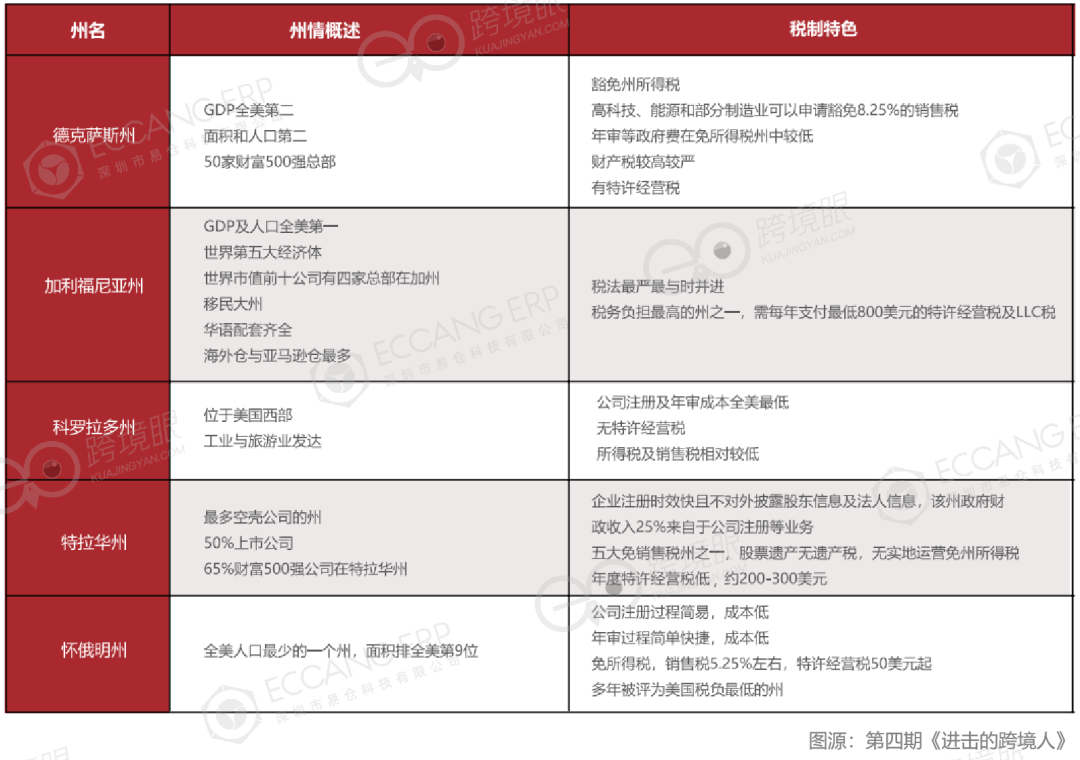

因此,美國跨境電商企業不僅要熟悉聯邦稅收政策,還要熟悉所在州或具有經營關系的州的稅收政策,如下表示例:

圖:跨境電商企業在美常注冊州

圖:跨境電商企業在美常注冊州

歐洲稅收政策最大的特點就是稅種較多、國家較多、征收規定較多,如下表示例:

圖:各國VAT(增值稅)稅制示例

圖:各國VAT(增值稅)稅制示例

在歐洲,對跨境電商賣家影響最大的是增值稅。因此,在銷售額達到歐洲目標國家的相應門檻時,應及時在該國注冊增值稅。

在增值稅規則上,賣家還需要對兩個規則有所了解:

一是增值稅的門檻規則,這個規則針對的是在歐盟內部進行跨境銷售的賣家。當銷售額超過了規定免稅門檻,賣家需要在貨物到達國注冊增值稅并且進行申報。不同國家的門檻不同,大致在35000歐元至100000歐元的范圍。

二是追溯期的規則。現在已經有不少賣家開始擔心自己因為往年的一些不合規行為被追繳稅款,這種擔心是很有必要的。

除了差異點之外,歐美地區也有一些共性稅務問題。

一是跨境賣家非常熟悉的平臺代扣代繳制度,目前歐美都采取了這種方法,這種制度降低了稅務風險。但是獨立站賣家還是得自己申報繳稅,所以獨立站賣家要關注一下自己的申報和繳納有無問題。

二是關稅低報的問題。特別提到關稅,在于美國本身對關稅的管理是比歐洲寬松的,但是在近兩年開始嚴查低報關稅的企業。

三是稅收優惠政策的利用問題。例如在歐洲大量去注冊本土企業,或者利用各國對小規模企業的優惠稅率,把一個大企業拆成許多個小企業去享受這個優惠,這些行為即使現在沒有被查到,但是遲早也會被納入監管,一旦被追溯,之前沒交的稅款得一次性補交。

東南亞和拉美地區的財稅監管體系沒有那么健全,但多樣性和復雜性更明顯。

首先,東南亞各國普遍實行增值稅或消費稅制度,拉美國家普遍實行增值稅制度,各國的征收政策不同,具體稅率和征收方式因國家而異。

其次,新興市場國家的財稅監管沒那么嚴格,同時也沒那么合理。以拉美地區的墨西哥為例,墨西哥針對跨境賣家制定高額所得稅率疊加高額增值稅率的稅收政策,一下扣去了三到四成的利潤,這是非常嚇人的。

可以注意的是,部分拉美國家實行稅收居民制度,例如在墨西哥可以通過注冊RFC離岸墨西哥稅號來享受免征所得稅的優惠;又如部分東南亞國家為鼓勵投資和發展電商,提供了稅收優惠政策;此外還有一帶一路政策下的各種支持等等。

億級大賣家和千/百萬級賣家在財稅合規的具體做法上有差異:

一是資源投入上,大賣家通常擁有更多的財力和人力資源投入到財稅合規的管理上,例如聘請專業的稅務顧問或建立專門的財務團隊;

二是稅收籌劃和優化上,大賣家業務規模更大,財稅管理的復雜性和難度相對較高,稅收籌劃和優化策略可能更為復雜,包括合理利用國際稅收協議、設立海外子公司等;

三是風險管理上,大賣家可能面臨更高的財稅風險,因此需要建立更為完善的風險管理機制。

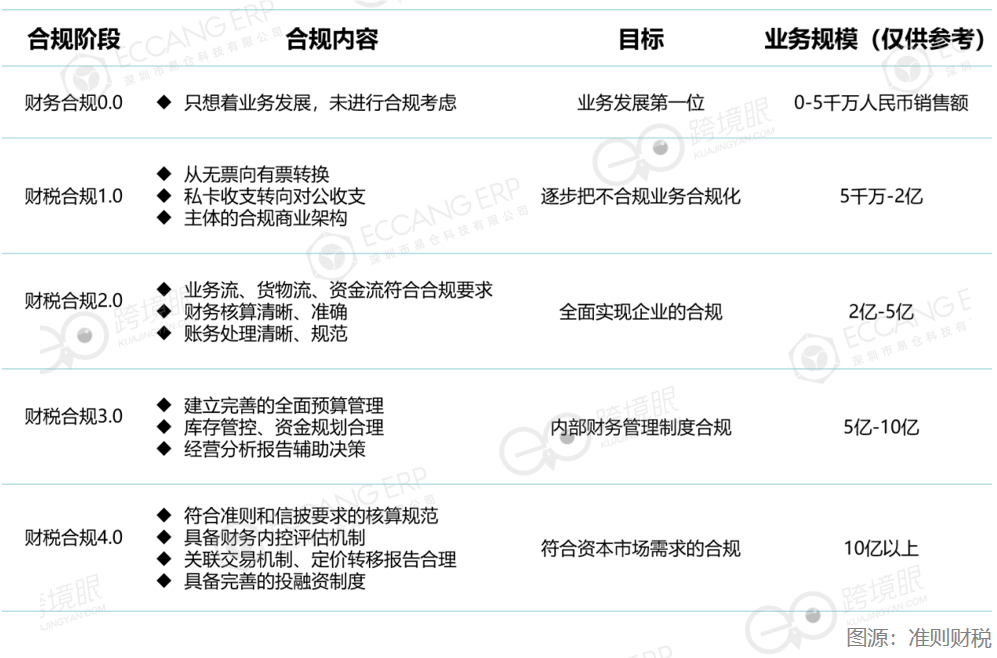

無論是哪種規模的跨境電商企業,都應先解決大的框架問題,提前布局財務制度,采用合理的跨境架構,在此基礎上循序漸進地考慮具體的合規方向,例如票據正規、增值稅規則、出口退稅等。跨境賣家應該把自己當成一個跨國集團公司去思考合規。

圖:財稅合規階段四步走

圖:財稅合規階段四步走

實際上,合規成本沒有想象的那么高,一方面因為針對合規的優惠政策不少;另一方面在于只要弄懂了稅務底層邏輯,方法可以在每個國家復用。

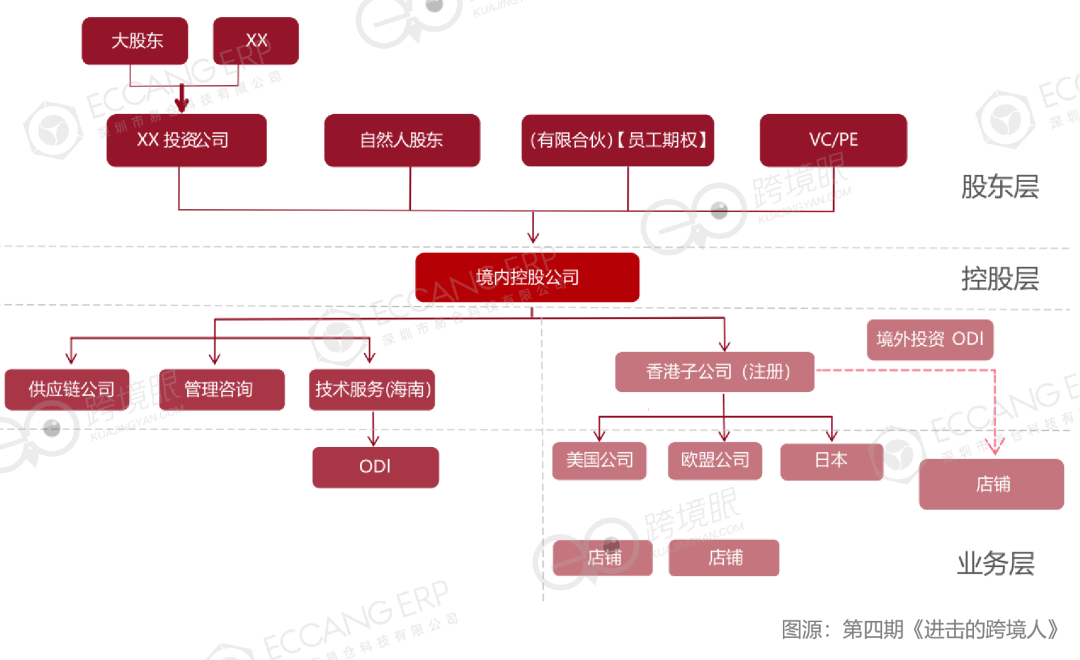

第一種是對外投資架構,中國企業全資投資于境外企業(國外或香港地區),把所有收入確認在這些離岸的地方,基于這個架構去設計公司內部流程和細節。

離岸公司的邏輯就是利用沒有流轉稅的地區解決增值稅的問題。

圖:跨國架構參考

圖:跨國架構參考

基于境外投資法,中國企業境外投資,比如投資海外倉達到多少面積,服務多少家跨境賣家,會有相應補貼(有些可高達幾百萬),但是很多企業符合條件卻享受不到相應補貼,因為缺乏基本的境外投資備案手續。

第二種是中國在海外設立公司投資境內,叫紅籌架構。比如說中國的小米、京東、阿里巴巴、中國聯通、中國移動等企業,因特殊目的到英屬維爾京群島、開曼或是中國香港地區去搭建一家公司,然后再到中國內地來投資,就叫做境外/外商投資公司,基于這種跨國集團的架構方案來解決全球合規的問題。

這關系到企業的商業板塊,比如中國到海外是一般貿易、服務貿易或者技術貿易,但是零售是全球離岸公司去完成的,這樣可以最大程度解決增值稅問題,因為部分國家和地區(例如新加坡和中國香港)的稅率明顯更低。

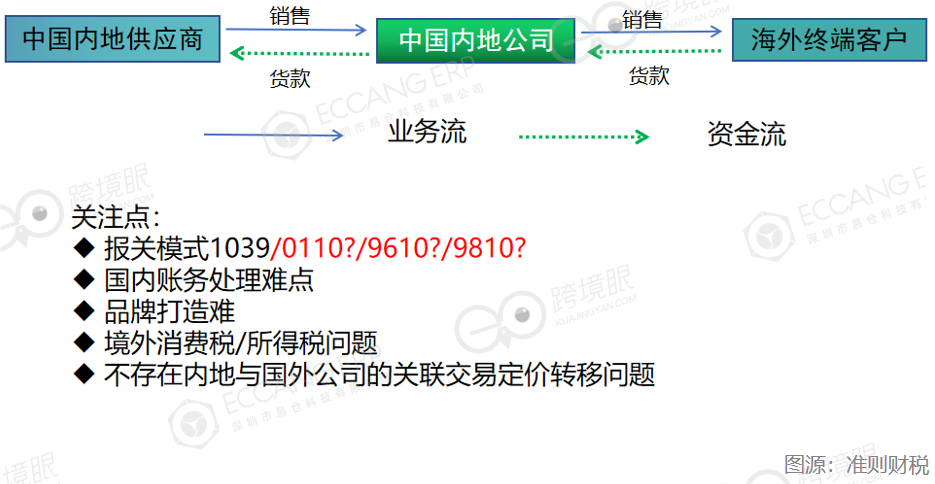

圖:以中國內地公司作為銷售主體的B2C模式

圖:以中國內地公司作為銷售主體的B2C模式

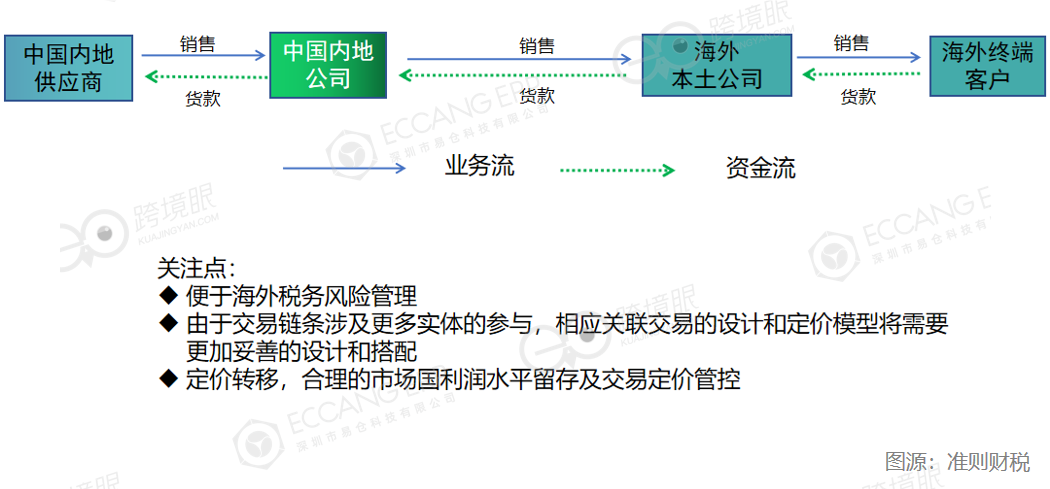

圖:本土化公司運營的B2B2C模式

圖:本土化公司運營的B2B2C模式

(封面來源:圖蟲創意)

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。