免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-07-02 20:57

本文經授權轉載自:藍海億觀

亞馬遜即將推出的全托管業務(因定價權歸屬賣家,也有人認為是半托管),不僅將對賣家形成重大影響,也將對物流行業產生巨大的沖擊。

一批貨代公司或者第三方物流公司,可能將被端掉飯碗。

01. 亞馬遜迫在眉睫的焦慮

亞馬遜面臨著迫在眉睫的壓力——它相對于Temu的流量護城河正在慢慢變窄。

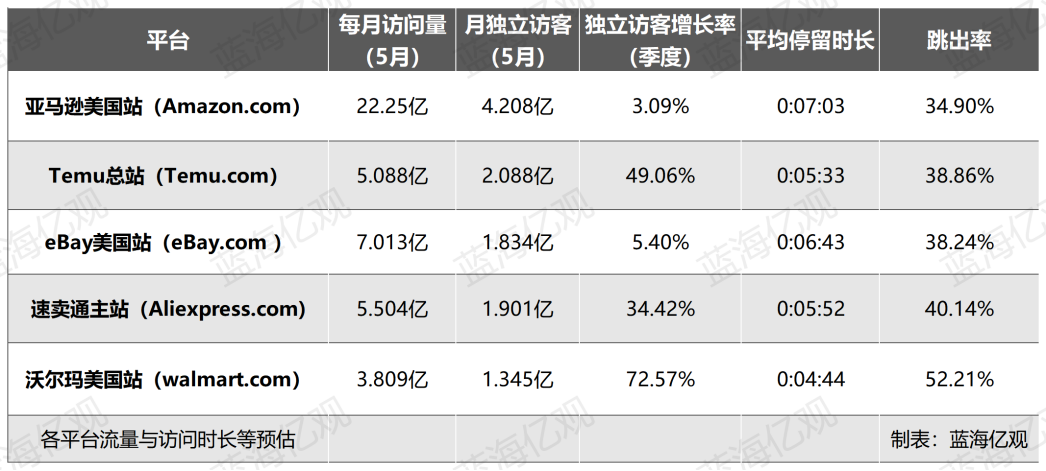

今年5月,Temu的月獨立訪客已經飆升到了2.088億,雖然與亞馬遜美國站還差了2億多,但接下來的差距將會迅速縮小。

因為Temu獨立訪客的增長速度遠超亞馬遜。

在最近的一個季度,Temu像一個正在長身體的青少年,其獨立訪客增長率飆升到了49.06%,而亞馬遜則如一個代謝變慢的中年人,增長率僅為3.09%。

這無異于一個健步如飛的青少年,在追趕一個步伐沉重的中年人,距離會越來越近。

與此同時,Temu在用戶平均停留時長和跳出率等方面,也在步步追趕。

不過,對于亞馬遜來說,稍覺安慰的是,憑借著其龐大的SKU、良好的頁面訪問深度和較低的跳出率,亞馬遜每月訪問量(22.25億),目前依然大大領先于Temu(5.088億)。

當然,這是基于亞馬遜單一站點(美國站)與Temu總站的對比,比較維度不完全一致,但鑒于兩者的主戰場都在美國,因此也具有一定的參考性。

實際上,不少賣家也直觀地感受到了亞馬遜流量的波動。

不少賣家反饋,許多低單價商品的流量,尤其是售價在10-15美元的家居產品的流量,近期來以20%的速度在下滑。

毫無疑問,“低價+高復購”的日用品、家居品、服裝,是任何電商平臺的流量密碼。

如今,這一流量密碼,在很大程度上被Temu奪走了。

誰擁占據了消費者的“低價認知”,誰就擁有了龐大的流量。隨著“低價心智認知”的轉移,亞馬遜因此也遭受了流量損失。

因此,亞馬遜推出了“低價商店”,以粘住用戶,鞏固護城河。

亞馬遜將在主站內專門給“低價商店”開一個入口。該商店的產品不顯示品牌名稱,其界面風格、后臺系統、績效考核都與主站區分開來,就像小米推出了紅米,兩者不同的VI風格,不同的價格定位,以滿足了不同的用戶需求。

同樣地,亞馬遜也想讓“卷低價”的賣家去低價商店“卷低價”,讓“做品牌”的賣家在主站品牌旗艦店“做品牌”。「藍海億觀」認為 ,“低價商店”與主站的“品牌旗艦店”形成掎角之勢,互相拱衛,筑牢既有的護城河。

02. 亞馬遜托管業務或將革掉一批貨代的命

亞馬遜“低價商店”將對賣家業務形成本質性的影響,同時也將對跨境物流行業造成巨大沖擊。

該模式本質上一種“托管”模式,即由平臺方包攬電商四流中的“信息流”(流量)和“物流”:

一、亞馬遜幫忙賣家解決“信息流”:賣家的產品上架之后,不展示品牌,由亞馬遜負責引流與推廣。

二、亞馬遜幫賣家解決“物流”:1.賣家先行將貨物發往亞馬遜“在中國運營”的倉庫,然后由倉庫直接以小包形式,發給終端客戶,預計在9-11天內送達;2.賣家無庫容限制,也不會被收取超齡庫存費。

在信息流(流量)和物流得到解決之后,賣家只需要埋頭做好“商流”,選好產品,然后去拼殺價格便可。

「藍海億觀」認為,在這一模式之中,亞馬遜對“物流”環節進行了深度介入,將對既有的跨境物流行業,產生巨大的沖擊,一批“弱資源”的貨代,將變得更加步履艱難。

一、發貨將會更加集中,中小物流商將更加被邊緣化:

在全托管模式獲得巨大成功之后,Temu變成一個巨大的電商流量入口之后,同時也變成了物流服務商群體的一個“超級大客戶”。

客戶越大,其話語權就越高。

Temu總攬龐大的貨物量,向物流商壓價格,這些物流商也會像賣家一樣,面臨著“低價者上,高價者下”的局面。

此外,Temu一般會選擇直接與最上游的大物流商合作,而將中小物流商撇在了一邊。

如今,亞馬遜入場做托管業務,屆時,大量賣家在“低價商店”出了單之后,集中統一地將貨物配送到亞馬遜的中國倉庫,然后由亞馬遜配送到終端消費者。

這意味著,亞馬遜將全程接管物流,跟之前的FBA發貨模式有很大不同——賣家先行找貨代服務商來負責頭程物流,清關發至FBA倉庫,然后再由亞馬遜儲存,并負責尾程派送。這意味著,在此過程中,第三方物流商服務商有很多機會參與到物流環節之中。

據不完全統計,亞馬遜平臺上產生的跨境物流貨量,占了市場約70%左右,其低價商店的托管業務一旦發展起來,必然會分流很多貨量。許多中小物流商將被進一步被邊緣化,最終可能連殘羹剩湯也難以分到。

二、亞馬遜“保姆式的物流托管”模式,將進一步發揮作用,吃掉更多中小物流商的業務:

在跨境電商價值鏈中,物流是重要的一環。亞馬遜一直想把更多物流蛋糕抓在手里。

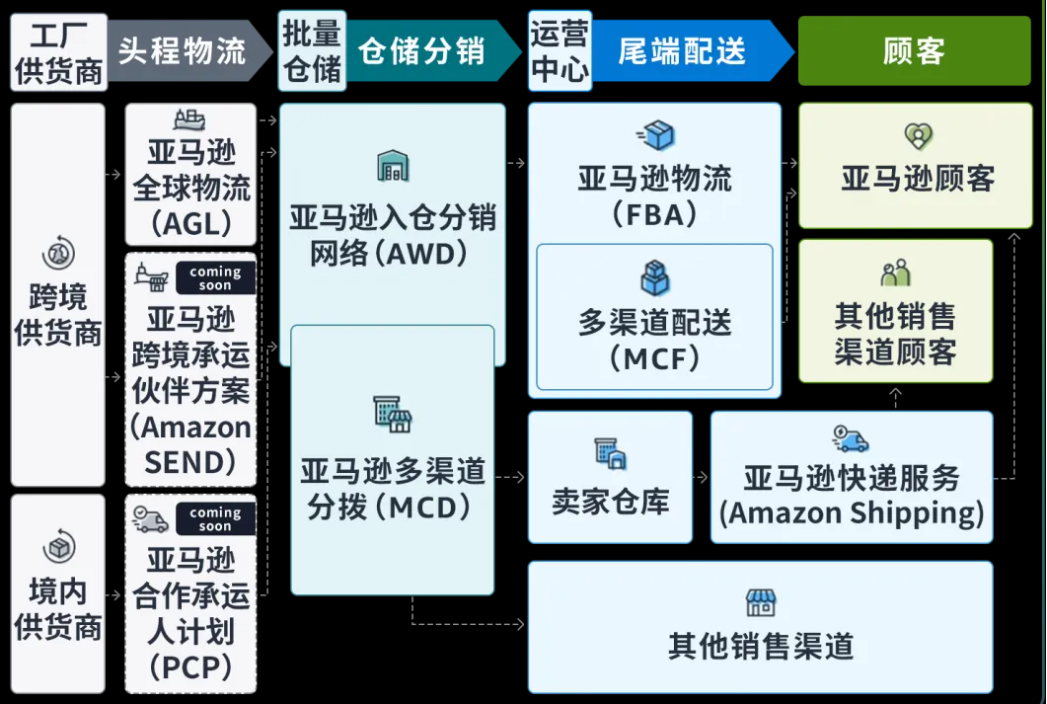

從AGL(全球物流)、龍舟計劃、 AWD(入倉分銷網絡),再到MCD(多渠道分撥)都表現出亞馬遜對“跨越國境的物流”有濃厚的興趣。

終于,在去年第三季度,亞馬遜宣布推出亞馬遜供應鏈(Supply Chain by Amazon)整體解決方案,欲將跨境物流的甘蔗從頭吃到尾:從工廠提貨、跨境頭程運輸、處理清關和關稅、批量存儲庫存、管理賣家其他渠道的補貨,以及面向終端客戶的交付,亞馬遜統一解決。

在以往,制造商領域,一直都是貨運代理和第三方物流公司的專屬領域。如今,亞馬遜通過Supply Chain by Amazon,將伸向最上游的工廠,那么,一批貨運代理和第三方物流商公司將面臨業務縮水乃至丟失的困境。

三、哪些物流商受到影響最大?

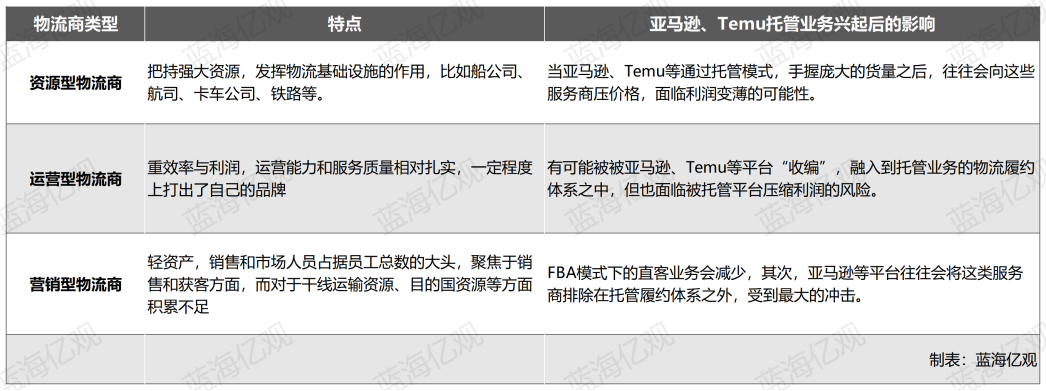

跨境物流商總體可以分為資源型物流商、運營型物流商、營銷型物流商。在托管業務興起之后,面臨不同處境。

1.資源型物流商:這類物流商把持著強大的資源,往往扮演著物流基礎設施的作用,包括船公司、航司、卡車公司、鐵路等。不管風云如何變幻,是FBA模式盛行還是全托管模式大行其道,這類資源型的物流商往往可以穩坐釣魚臺,收到源源不斷的訂單。

不過,當亞馬遜、Temu等通過托管模式手握龐大的貨量之后,往往會向這些服務商壓價格。因此,這類物流商也會面臨著談判主動權轉移而利潤變薄的境況。

2.運營型物流商:這類物流商擅長運營,能夠有力地組織團隊和資源,將物流過程中的效率提升到最高,以實現最大的利潤空間。同時,這類物流商通過扎實的運營能力和服務質量,一定程度上打出了自己的品牌,在業內有一定的知名度。

它們很受賣家直客的青睞,同時,可能會被亞馬遜、Temu等平臺選中,在物流的某個環節展開合作。

尤其是一些單條線路資源沉淀和運營見長的“小而美”的物流服務商,更容易被亞馬遜、Temu等平臺“收編”,融入到托管業務的物流履約體系之中。

不過,這類物流商在托管平臺龐大的貨量面前,也將喪失談判主動權,利潤也將遭到進一步的壓縮,同時,它們也需要提升自身業務水平,適應托管平臺對IT系統、時效、妥投率的要求,最重要的是,要適應亞馬遜、Temu等托管業務的“低價要求”。

總體說來,這類物流商一般不會出現根本性的生存危機,但將面臨利潤變薄的風險。

3.營銷型物流商:這類物流商代表中大量的中小跨境物流商,其特點是輕資產,團隊中銷售和市場人員占據員工總數的大頭。這類物流商往往是營銷驅動型,而非服務驅動型,其主要的資源和人力,聚焦在銷售和獲客方面,而對于干線運輸資源、目的國資源等方面積累不足。

無疑,這類物流商將在亞馬遜托管業務模式興起后,受到最大沖擊。

當然,托管肯定無法吃光所有的市場份額,傳統跨境電商模式依然不會消失,因此,一些生命力較強的中小物流商依然還有一定的生存空間。(藍海億觀)

封面/圖蟲創意

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。