免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-04-14 00:00

(圖源:沙之星跨境)

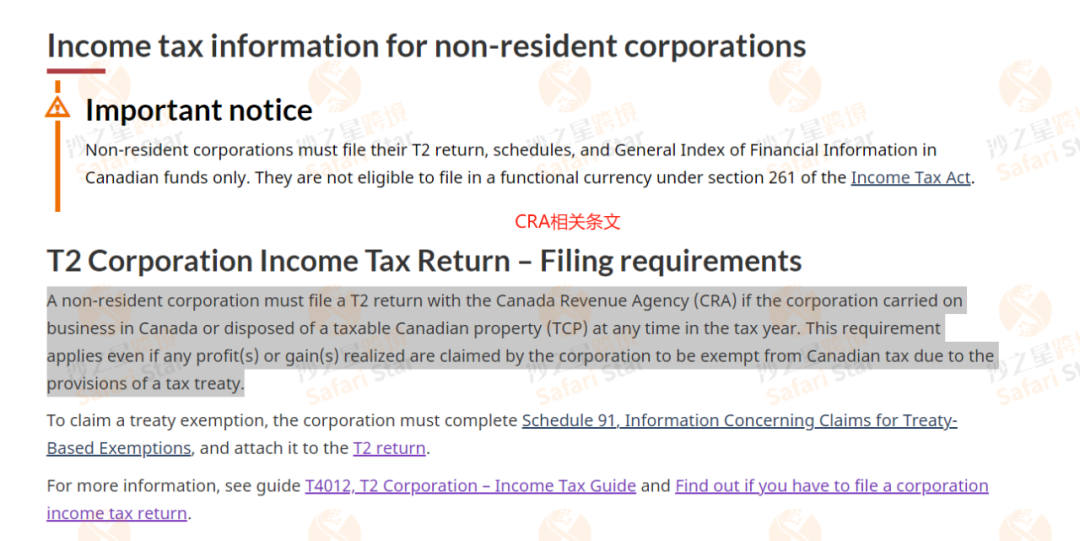

你知道嗎?中國企業也需要申報加拿大企業所得稅,否則將有可能獲得最多2500加幣的罰款!

然而,這其實并不是什么新的政策,早在2020年,加拿大就已頒布了相關的稅法。法規生效以來,加拿大稅局要求非居民企業申報和繳納就加拿大賺取收入產生的企業所得稅。

因此,小星想提醒大家千萬不要忽視申報加拿大企業所得稅這項稅法要求!

根據加拿大《所得稅法》,在加拿大產生以下收入則需要申報繳納企業所得稅(以下簡稱“CIT”):

01

居民公司:

企業應就取得的應納稅所得按照加拿大所得稅法規定繳納企業所得稅;

所得稅法適用于加拿大居民企業取得的全部收入所得,包括來源于概念上和地理位置上的所得。

02

非居民公司:

非居民公司只有在加拿大獲得的收入需要申報繳納加拿大所得稅,這包括:

在加拿大從事商業活動,從而取得的營業收入;

如果非居民公司從事以下活動,將被認為在加拿大從事商業活動:

在加拿大營銷獲取訂單,或通過代理/雇員開展銷售活動;

處置加拿大應稅財產所得

來自加拿大的收入,如租金收入、特許權使用費、退休金、利息和股息

以上收入需要在加拿大申報繳納加拿大企業所得稅,即使由于稅收協定的規定,公司聲稱實現的任何利潤或收益免征加拿大稅,這一要求也適用。

(圖源:沙之星跨境)

補充:居民企業 Vs 非居民企業

居民公司包括:

根據加拿大《所得稅法》的有關規定,幾乎所有在加拿大境內組建或者成立的公司都是加拿大的居民公司;不是在加拿大境內組建或者成立的公司,如果是在加拿大境內執行中央管理和控制,那么該公司也被認為是加拿大的居民公司;即:公司中央管理和控制權的行使地點在加拿大,一般通常是董事會開會并做出決定的地方。

非居民公司包括:

在加拿大境外注冊成立或其中央管理和控制在加拿大境外行使,則將被視為加拿大非居民公司(公司董事等有權在加拿大代表該非居民企業簽訂合同,則該個人在企業進項的任何活動,都將被認為該企業在加拿大有常設機構。)

根據上述稅法內容,對跨境電商而言,如果你的公司屬于加拿大非居民企業,那么你在加拿大從事商業活動所得收入就需要申報繳納企業所得稅;如果你的公司屬于居民公司,那么你在任何地方取得的全部收入,都需要在加拿大申報繳納所得稅。

目前, 大部分中國企業都屬于加拿大非居民企業。

非居民公司構成常設機構:

如果企業被判定為在加拿大有常設機構,在常設機構賺取的收入,必須在加拿大申報和繳納所得稅,但如果公司在所屬國申報繳納了一部分,可以在加拿大申請抵扣。

例如:香港公司的所得稅率為16.5%,如果香港公司在加拿大通過常設機構在加拿大銷售,對于在加拿大當地產生的收入,需要按照38%的基本稅率申報和繳納所得稅,香港繳納的16.5%可以在申報加拿大CIT的時候申請抵扣,假設應納稅所得額是100加幣,香港公司實際補繳21.5加幣(100*38%-100*16.5%)的所得稅。

非居民公司不構成常設機構:

根據中國和加拿大的雙邊貿易協議,由于加拿大稅局只針對在加拿大構成常設機構的利潤征稅,如果不構成常設機構,在加拿大賺取的利潤可以申請在中國繳納所得稅,并在加拿大申請豁免繳納,但還是需要在加拿大申報。

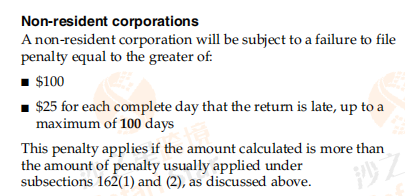

非居民公司如不申報CIT,將產生以下兩項罰款金額:

1、100加幣;

2、每逾期一天支付25加幣,最多100天,也就是2,500加幣

(圖源:沙之星跨境)

隨時稅務合規進程的步驟加快,很多賣家朋友的合規意識也越來越強。我們收到的很多關于加拿大所得稅是否要繳納的咨詢,都是賣家們自動自發來要求合規,只為在未來的經營途中少埋雷,為業績穩健增長做好必要的保護措施。

非居民公司申報CIT步驟:

01申請企業所得稅賬號RC account

目前申請RC賬號的時效為2-3個月

02提交申報資料

申報所需資料如下:公司基本信息,如:法人名字、公司名字、公司所在地、公司年度結賬日等

03提供公司在加拿大的詳細信息

包括所有的收入來源(含GST),含:銷售商品產生的收入、銷售服務產生的收入等;和公司在加拿大雇員(加拿大籍和非加拿大籍)人數和工資匯總情況。

非居民公司申報截至日期:

非居民公司在每個納稅年度結束后的六個月內提交報稅表。公司的納稅年度是它的財政年度,比如財務年度截至日是:12月31日,申報截至日是第二年的6月30日。

根據《中華人民共和國政府和加拿大政府關于對所得避免雙重征稅和防止偷漏稅的協定》

第五條常設機構

四、雖有第一款至第三款的規定,“常設機構”一語應認為不包括:

(二)專為儲存、陳列或者交付的目的而保存本企業貨物或者商品的;

第七條 營業利潤

一、締約國(中國)一方企業的利潤應僅在該締約國(中國)征稅,但該企業通過設在締約國另一方(加拿大)常設機構在該締約國另一方(加拿大)進行營業的除外。如果該企業通過設在該締約國另一方(加拿大)的常設機構在該締約國另一方(加拿大)進行營業或已進行營業,其利潤可以在該締約國另一方(加拿大)征稅,但應僅以屬于該常設機構的利潤為限。

(來源:Amy聊跨境)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?