免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬(wàn)+賣家交流群

免費(fèi)加入·15萬(wàn)+賣家交流群

2024-04-10 18:01

圖片來(lái)源:圖蟲創(chuàng)意

圖片來(lái)源:圖蟲創(chuàng)意

“所有美國(guó)公司都需要提交1120表格,除非公司符合適用的豁免情況。”

1120表是美國(guó)公司用來(lái)申報(bào)年度稅款的稅表。一般來(lái)說(shuō),所有美國(guó)公司都必須提交1120表。

但以下幾類公司,需要使用1120表的變體:

- 非美國(guó)公司使用1120-F表

- 人壽保險(xiǎn)公司使用1120-L表

- 財(cái)產(chǎn)和意外傷害保險(xiǎn)公司使用1120-PC表

- 房地產(chǎn)投資信托使用1120-REIT表

- 受監(jiān)管的投資公司使用1120-RIC表

- S公司使用1120-S表

無(wú)論是否為變體,1120表主要用于報(bào)告公司的收入和損失、申請(qǐng)某些稅收減免或抵免,并計(jì)算公司當(dāng)年的納稅義務(wù),等等。

表格內(nèi)會(huì)要求公司提供公司資產(chǎn)和負(fù)債、總收入和支出等詳細(xì)信息;

此外,公司向股東支付的股息情況也需要進(jìn)行披露。

而需要提交1120表的公司,記得在納稅年度結(jié)束后第四個(gè)月的第15天前,提交1120表格。

如果采用日歷年作為納稅年度的公司,一般是在4月15日前提交1120表。

因?yàn)橛涗浟斯疽徽甑氖杖搿⑹找妗p失等數(shù)據(jù),所以1120表要填寫的地方較多。

以下的填寫指導(dǎo)僅供參考,如有需要的賣家,最好聯(lián)系專業(yè)的注冊(cè)會(huì)計(jì)師團(tuán)隊(duì)進(jìn)行處理。

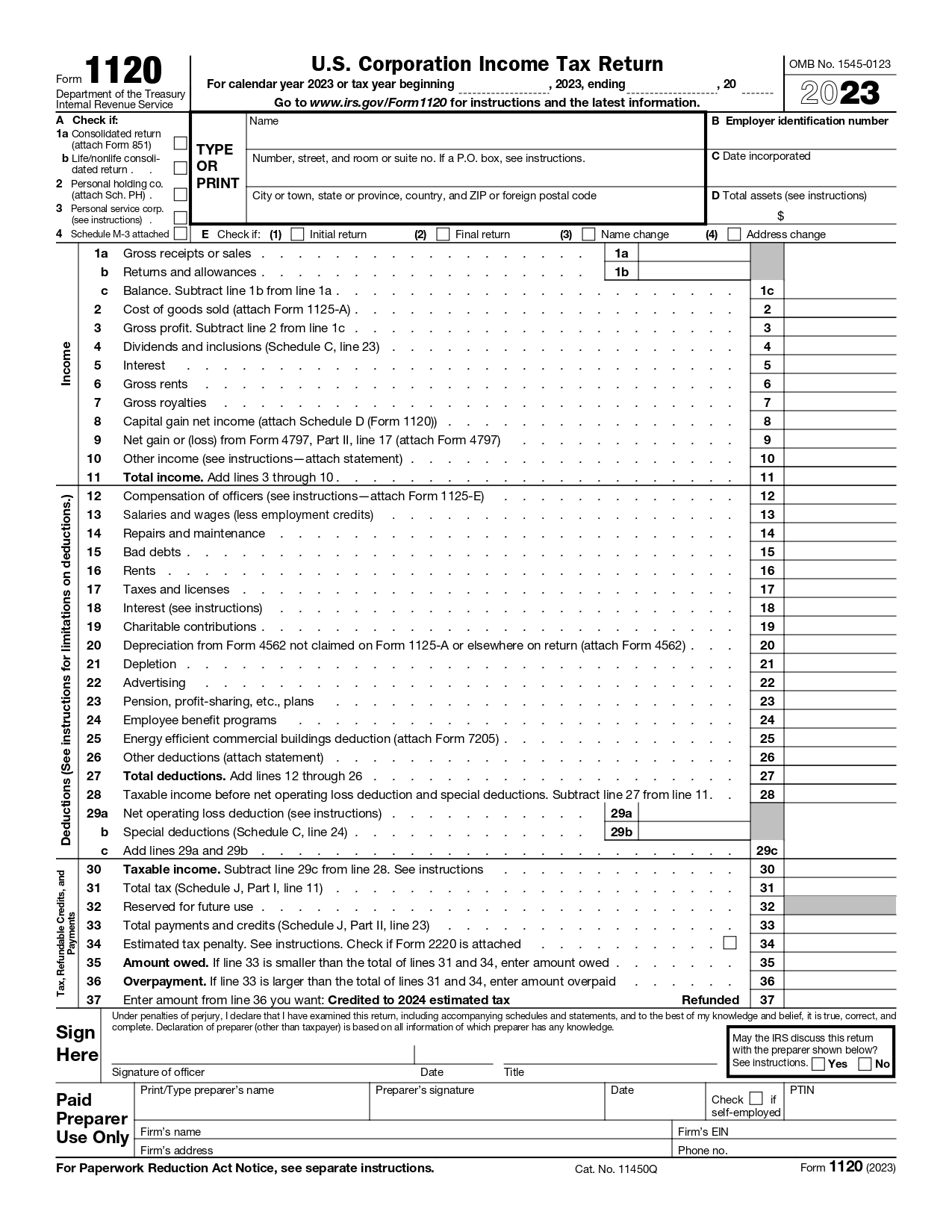

1120表-第一頁(yè)

在第一頁(yè)的開始,公司需要如實(shí)填寫這些信息——

- 1120表涵蓋的時(shí)間段

- 公司基本信息

- 公司是否正在提交某種類型的綜合申報(bào)表?

- 公司是個(gè)人控股公司還是個(gè)人服務(wù)公司?

- 該表格是否是第一次或最終申報(bào)表?

- 該表格是否反映了姓名或地址的更改?

賣家要注意的是,通常情況下,公司的納稅年度都為日歷年,除非公司另外提交了更改稅務(wù)年度的申請(qǐng)。

在基本信息一欄,需要填寫公司的成立日期、法定名稱、地址、雇主識(shí)別號(hào)EIN和總資產(chǎn)。

總資產(chǎn)需要填寫數(shù)額,確認(rèn)公司總資產(chǎn)是否為1000萬(wàn)美元或更多。

除此之外,公司還需要在第一頁(yè)報(bào)告公司收入和扣除額。

圖片來(lái)源:IRS官網(wǎng)

圖片來(lái)源:IRS官網(wǎng)

其中,收入包括總收入減去退貨、津貼以及銷售商品的成本,加上股息、利息、租金、特許權(quán)使用費(fèi)、資本收益和其他收益或收入。

根據(jù)這些收入和扣除額,公司會(huì)在第1頁(yè)確定自己是否有欠稅款或多付的金額。

公司還需要在第1頁(yè)的底部,簽署該表格并注明日期。

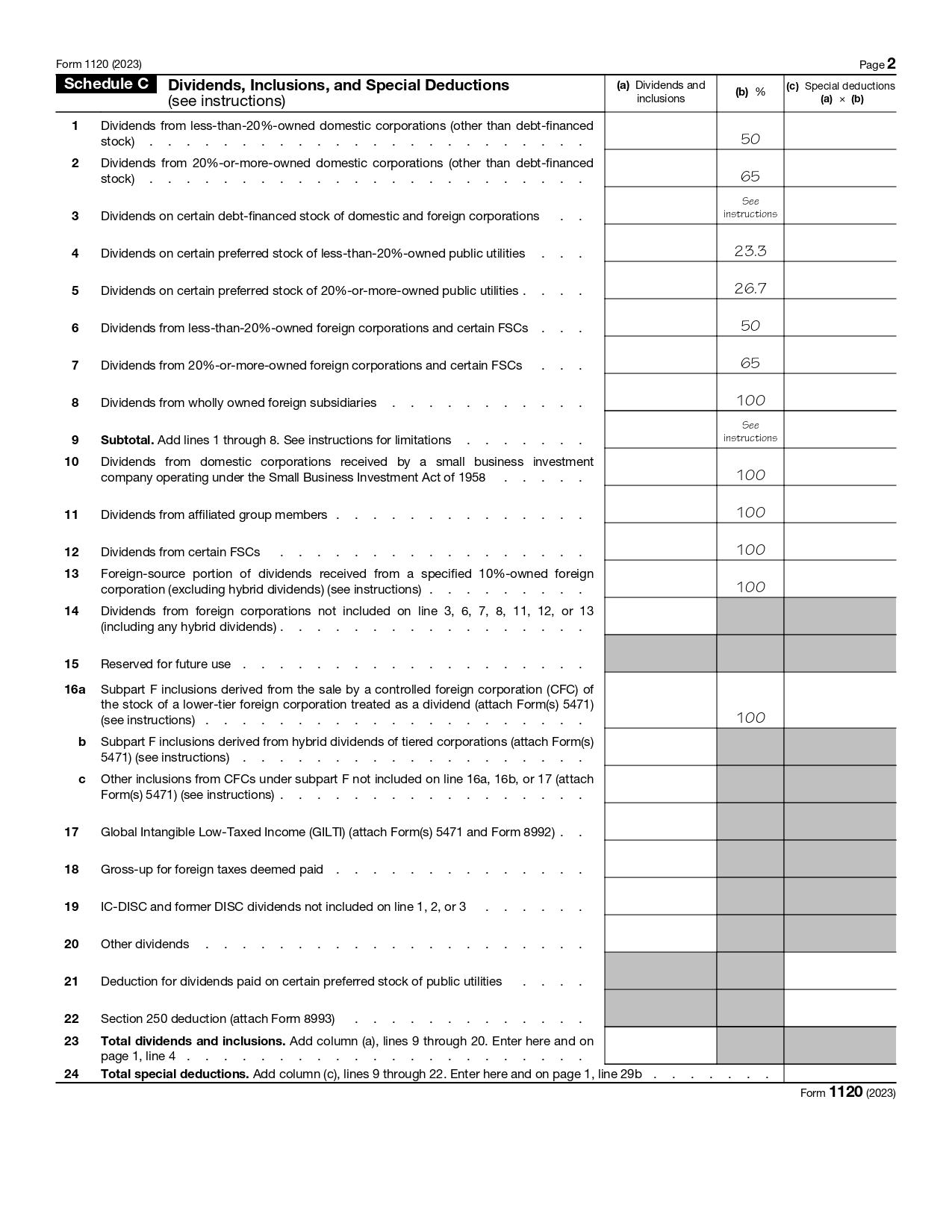

1120表-第2頁(yè)

圖片來(lái)源:IRS官網(wǎng)

圖片來(lái)源:IRS官網(wǎng)

在第2頁(yè)內(nèi),公司需要報(bào)告第1頁(yè)引用的股息和特殊扣除的情況。

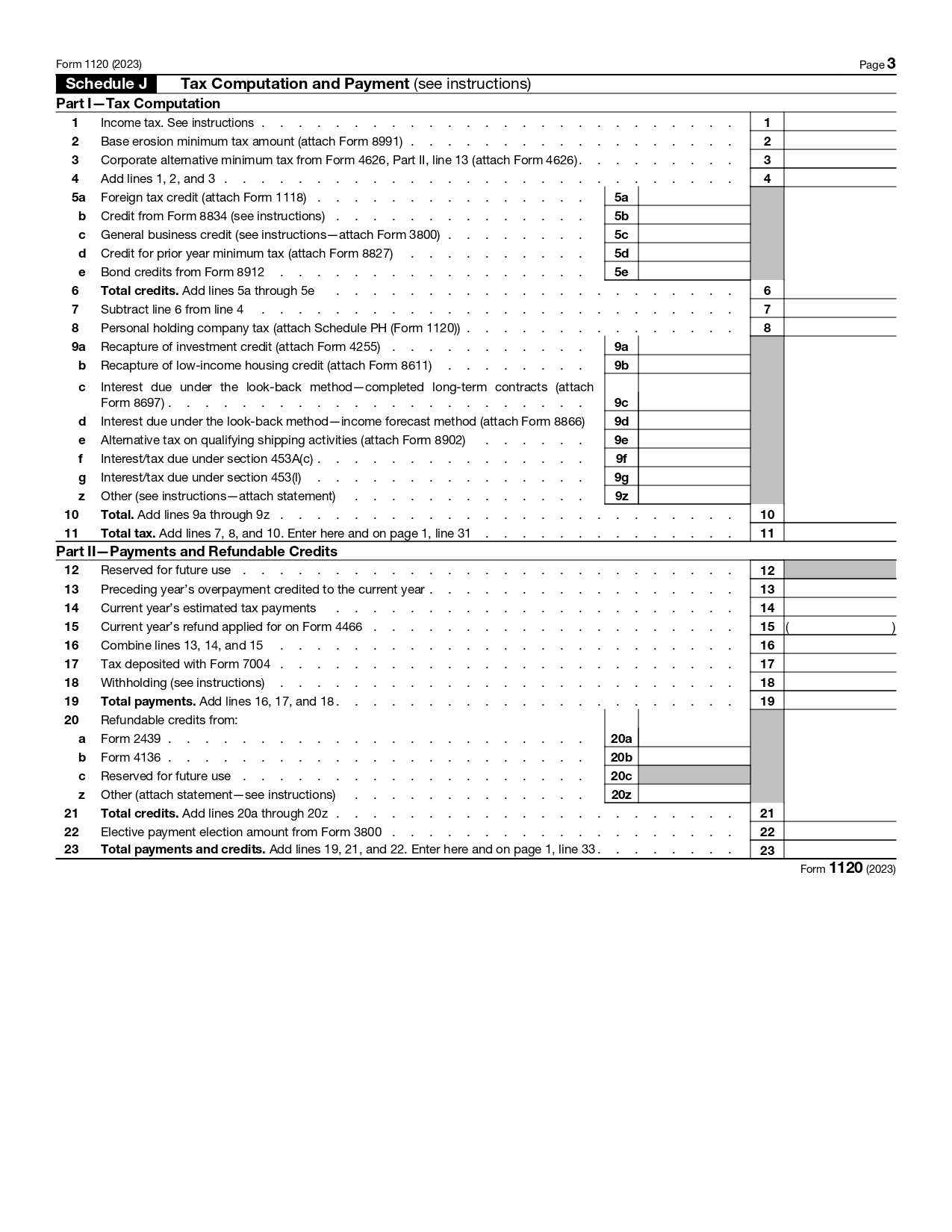

1120表-第3頁(yè)

在第3頁(yè)中,公司通過(guò)以下方式,確定第1頁(yè)引用的「總稅款」:

圖片來(lái)源:IRS官網(wǎng)

圖片來(lái)源:IRS官網(wǎng)

- 計(jì)算所得稅金額,通常等于應(yīng)稅所得額×21%

- 減去某些抵免額,包括一般商業(yè)抵免和上一年最低稅額的抵免額

- 增加某些項(xiàng)目,包括個(gè)人控股公司稅和收回投資信貸。

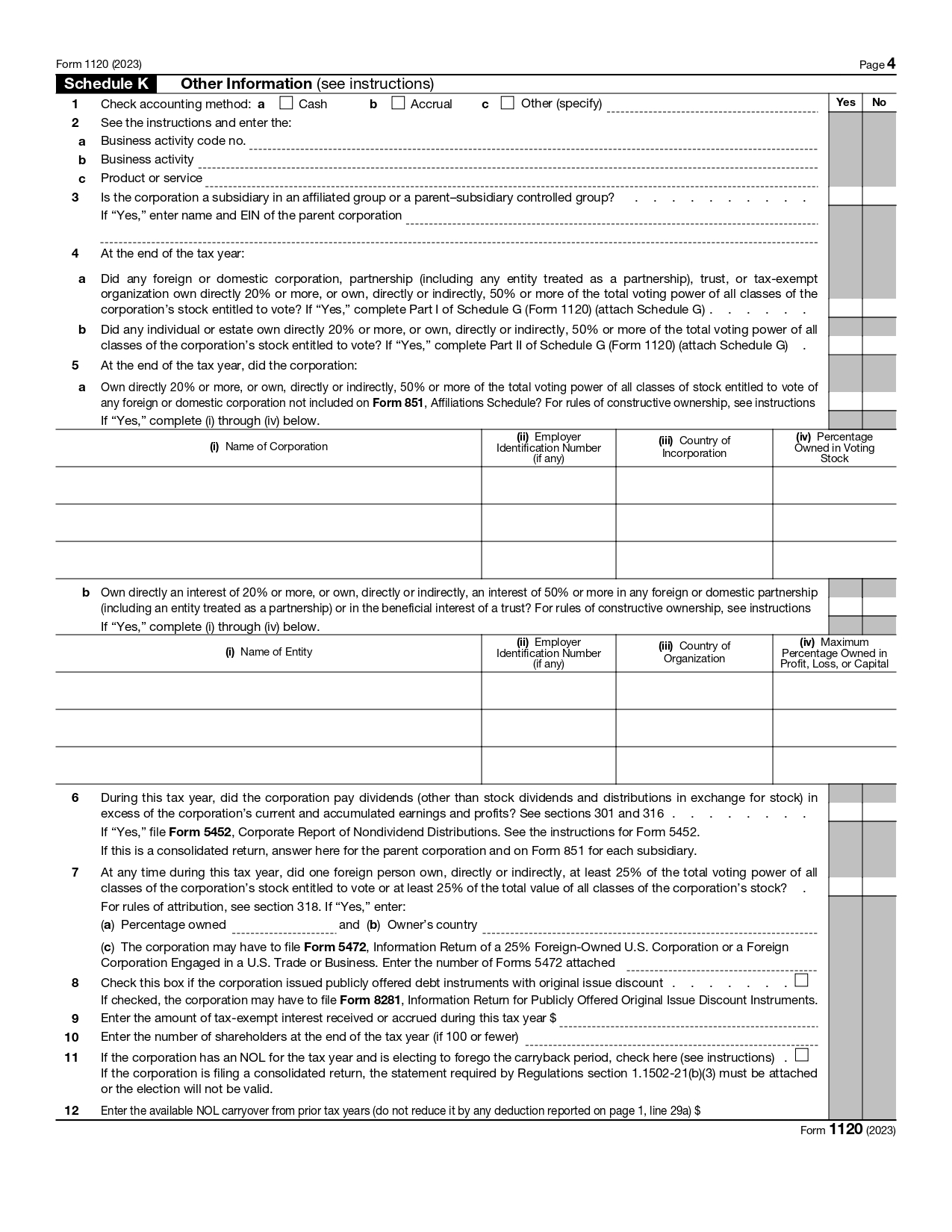

1120表-第4、5頁(yè)

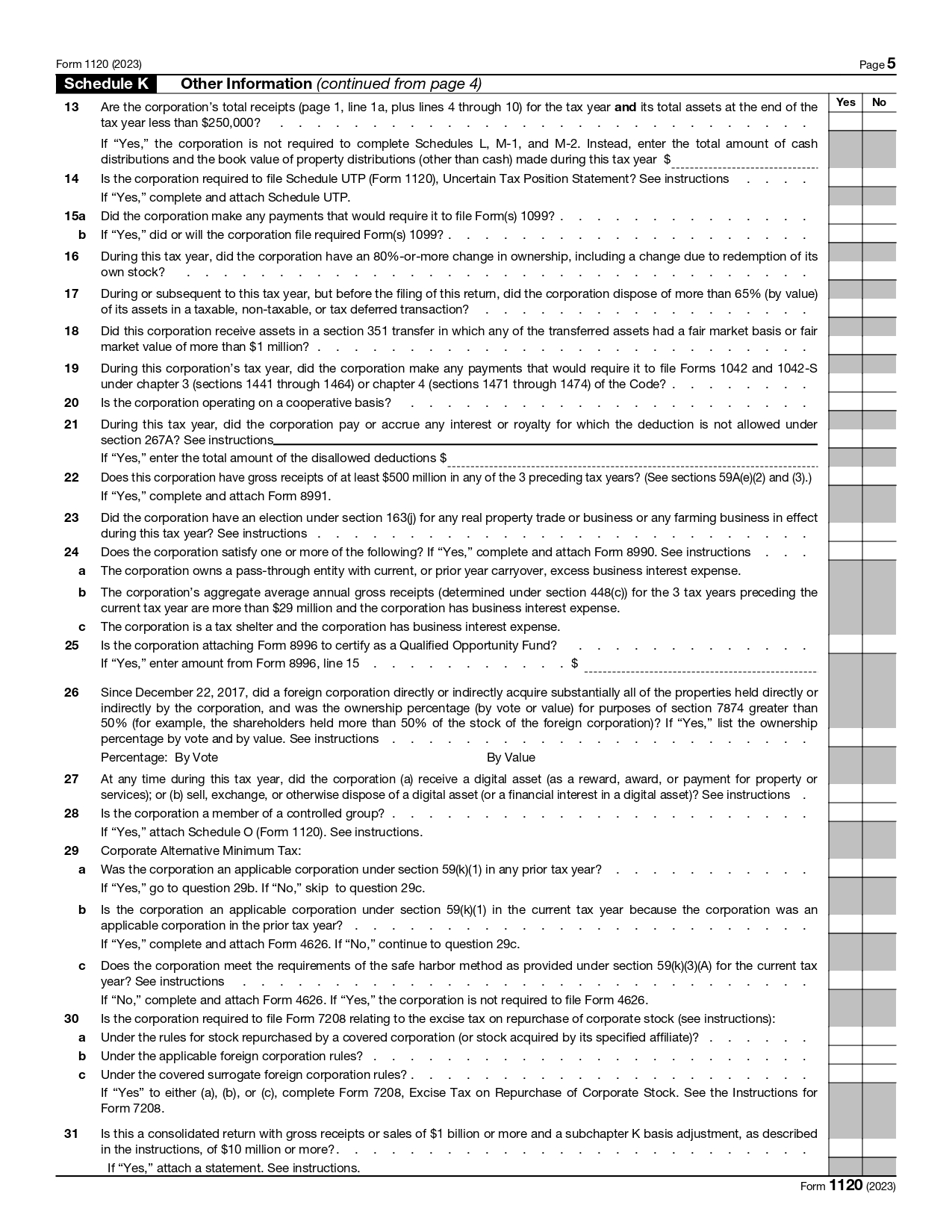

在第 4 頁(yè)和第 5 頁(yè)中,公司需要回答以下問(wèn)題:

圖片來(lái)源:IRS官網(wǎng)

圖片來(lái)源:IRS官網(wǎng)

圖片來(lái)源:IRS官網(wǎng)

圖片來(lái)源:IRS官網(wǎng)

公司使用的會(huì)計(jì)方法

公司是關(guān)聯(lián)集團(tuán)的子公司還是母子公司控制集團(tuán)

一個(gè)非美國(guó)人是否直接或間接擁有公司股票總投票權(quán)的至少25%

公司收到或應(yīng)計(jì)的免稅利息金額

公司的總收入和總資產(chǎn)是否低于 250,000 美元

公司是否支付了任何需要提交表格 1099 的款項(xiàng)

公司是否發(fā)生了 80% 或更多的所有權(quán)變更

公司是否在應(yīng)稅、非應(yīng)稅或延稅交易中處置了超過(guò) 65%(按價(jià)值計(jì)算)的資產(chǎn)

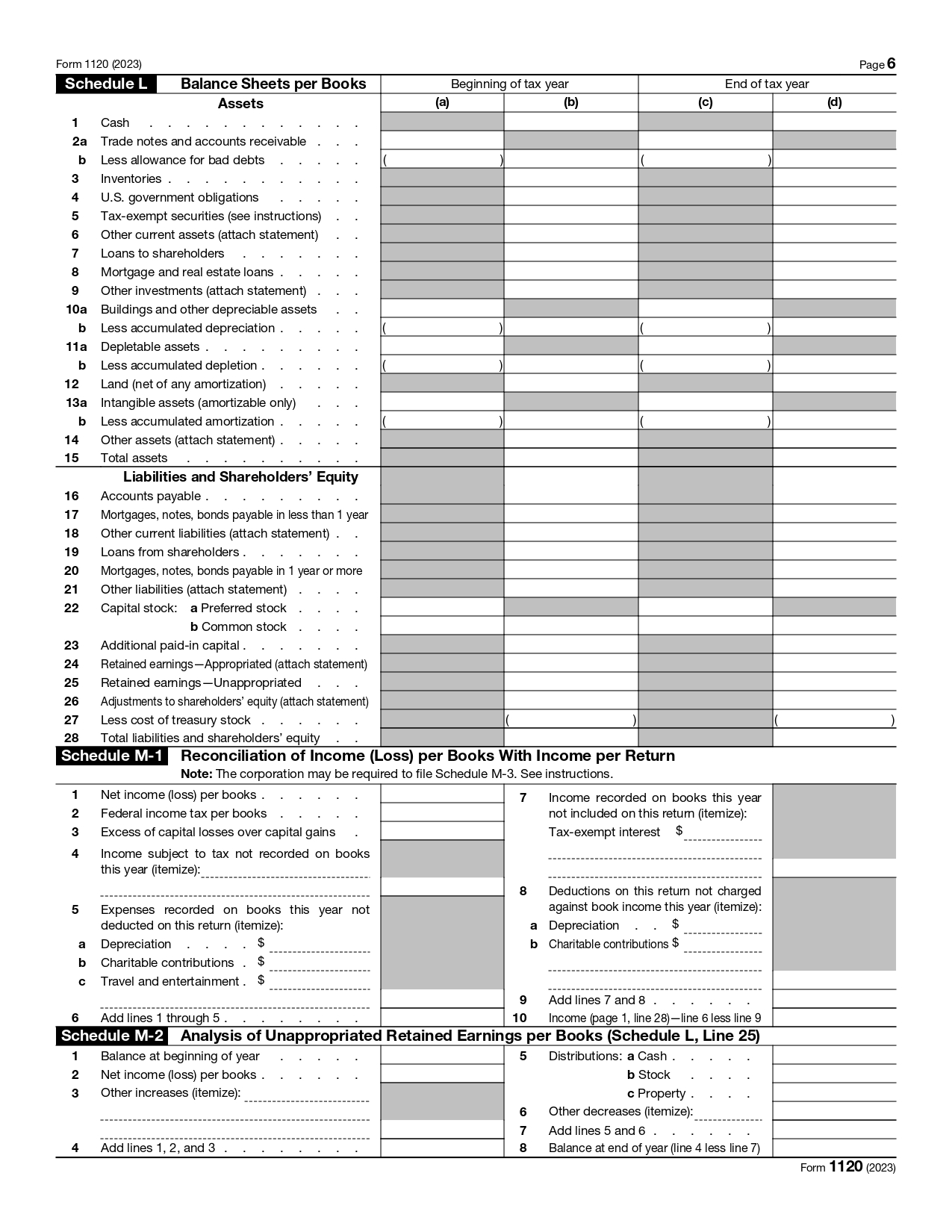

1120表-第6頁(yè)

第 6 頁(yè)由三個(gè)財(cái)務(wù)附表組成:

圖片來(lái)源:IRS官網(wǎng)

圖片來(lái)源:IRS官網(wǎng)

附表L :每本賬簿的資產(chǎn)負(fù)債表

附表 M-1 :每本賬簿的收入(虧損)與每份申報(bào)表的收入調(diào)節(jié)表

附表M-2:賬簿未挪用留存收益分析

如果公司的總收入和總資產(chǎn)低于 250,000 美元,則無(wú)需填寫附表 L 和 M。

(來(lái)源:艾凡咨詢公眾號(hào))

以上內(nèi)容屬作者個(gè)人觀點(diǎn),不代表雨果跨境立場(chǎng)!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。?

收錄于以下專欄

收錄于以下專欄