免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-04-08 13:54

本文經授權轉載自:藍海億觀

作者:億觀分析組

深圳亞馬遜大賣家傲基科技(后稱“傲基”)重新站起來了。

在2021年5月爆發的“亞馬遜封號事件”中,傲基遭遇重大挫折。然而,經過一系列“壯士斷腕”般的內部整頓,傲基重新站起來了,繼續向前奔跑。

在2023年全年,傲基營收額超過86.8億元,在此之前,其營收額從2021年的90.07億銳減到71億左右。不僅營收額在回升,其利潤額也從2022年的2.23億回升到2023年的5.2億元。

傲基的品牌矩陣依然亮眼。

藍海億觀了解到,2023年,傲基有11個品牌的GMV超過1億元。據弗若斯特沙利文GMV統計,傲基的6類產品的銷量在亞馬遜美國站的細分類目排名第一,包括床架、食品柜、梳妝臺和梳妝凳、書柜、餐柜和邊柜以及冰箱。【了解更多亞馬遜大賣的增長秘籍,關注5月品類大賣峰會?深圳站,現場與大賣互動交流經驗,點擊此處即可快速報名】

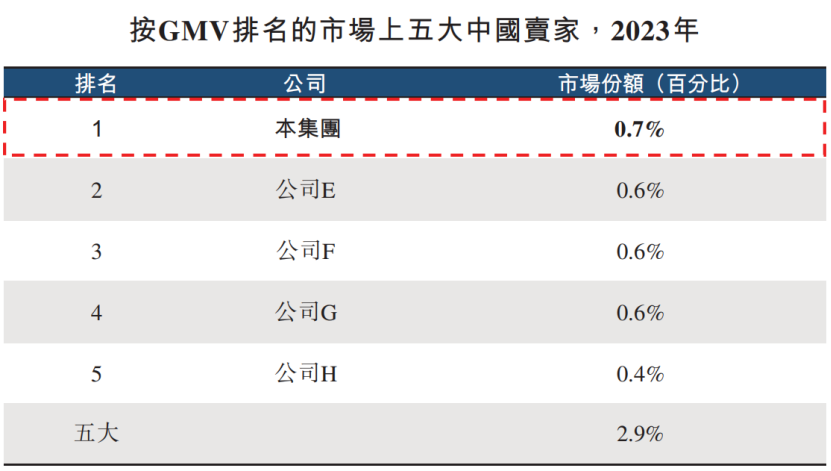

2023年,從事家具家居類跨境B2C中國賣家超過15萬家,如果按照GMV來計算,傲基已經位列本品類的五大中國賣家之一,且排名第一。

2024年4月2日,傲基提交IPO申請,計劃在港交所上市。

一路走來,一波三折。

傲基由德國留學歸來的陸海傳(今年44歲)、迮會越(今年48歲)創立于2010年。

實際上,傲基的跨境業務起始時間要比這還早了幾年。

2005年,陸海傳在德國獲得經濟學碩士學位后,與合伙人迮會越等在德國注冊公司從事貿易業務。2009年,回國在深圳組建團隊,在eBay平臺銷售商品,當年交易額近1億元,同時推出自建獨立站,加大小語種業務。

從傲基等大賣家的創業過程中,「藍海億觀」發現了有幾個特點:

一、越來越多海歸人士創立的跨境電商公司上市:之前有陽萌(留學美國)創立的安克創新(Anker),后有宋川(留學德國)創立的致歐,都已經在國內上市,如今陸海傳(留學德國)創立的傲基又沖刺港交所IPO了。

二、雖然都有做品牌獨立站,但主要營收來自亞馬遜為首的第三方電商平臺:安克創新的營收近一半來自亞馬遜平臺,致歐的亞馬遜營收占比更超過了70%,而傲基同樣較為依賴亞馬遜平臺。

三、留德海歸創立了兩大家居跨境電商公司,致歐是家具家居大賣家,傲基銷售的產品也主要以家具、家居為主。

圖/傲基的家具產品

海歸人士在海外多年,熟悉本土市場,深入了解海外文化,無語言障礙,尤其是小語種障礙,在決策和經營過程中比許多從沒有走出國門的賣家更有優勢,容易避開許多大坑。

至于對于亞馬遜平臺的依賴,也符合常理,亞馬遜占據最大的電商流量入口,同時在其龐大而完善的FBA物流硬件的加持下,給顧客提供了很好的配送時效、退貨等方面的體驗。雖然它現在受了Temu、SHEIN等后起之秀的沖擊,但在可以預見的時間里依然會維持其優勢地位。因此,目前大部分跨境電商賣家收入主要來自于亞馬遜這一渠道。

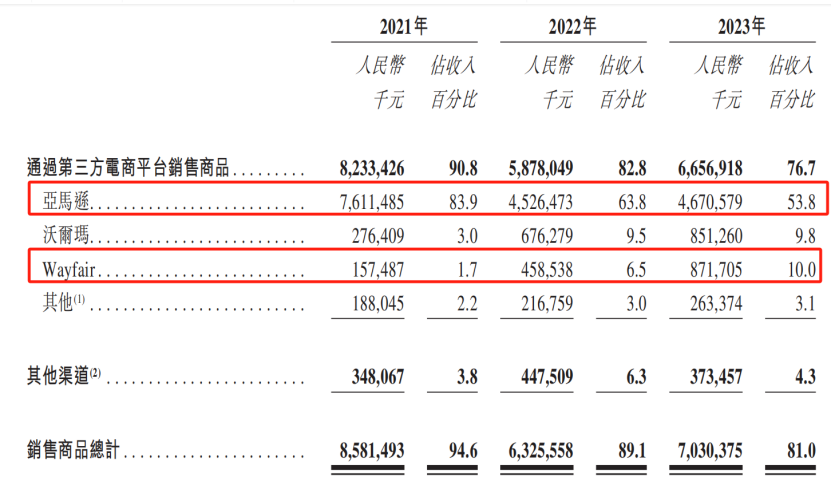

作為家居家具賣家,傲基排名前三的收入來源渠道為亞馬遜、Wayfiar、沃爾瑪。其中,亞馬遜在2023年貢獻的收入約為46.7億元,占其總收入的53.8%,其次為Wayfiar,占比10%(約8.17億),第三為沃爾瑪,占比9.8%(約為8.51億)。

曾經傲基賴以發家的eBay,如今淪為了“其他渠道”,它與傲基的品牌獨立站一道,一共貢獻了4.3%的營收。

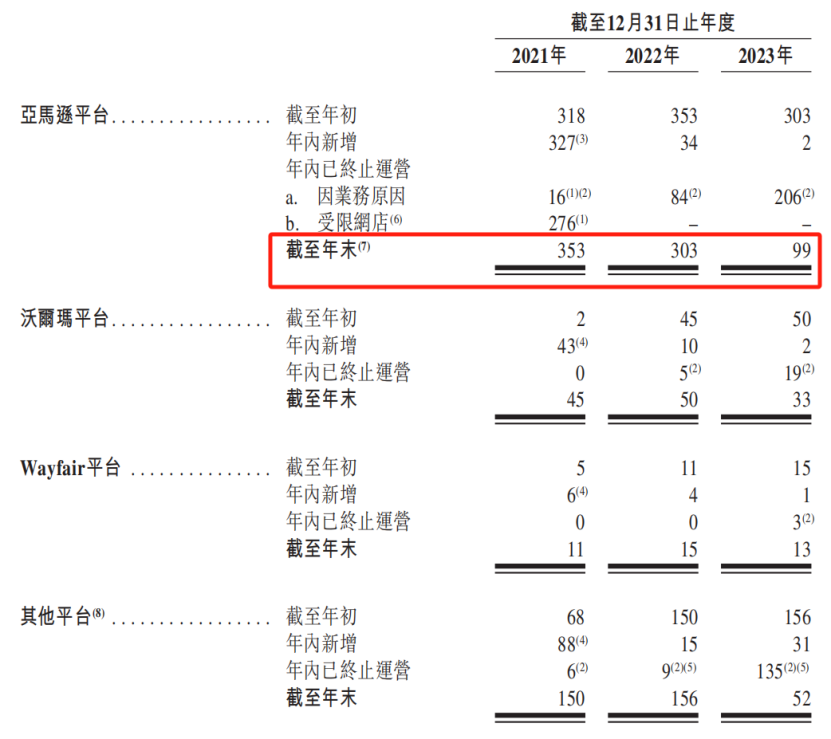

傲基商品銷售收入在2022年同比減少了26.3%,這是因為受到了2021年“亞馬遜事件”的直接影響,當年“受限店鋪”高達276個。

不過,從當年開始,傲基實施“壯士斷腕”徹底整改,開始砍削亞馬遜店鋪數量,2022年傲基的亞馬遜店鋪數量下降到303個(2021年店鋪總為645個),在2023年年末,更是砍削到了99個。

圖/傲基在各平臺的店鋪數量變化

同時,傲基將其沃爾瑪店鋪數量從2022年的50個,下降到33個,而eBay等其他平臺的店鋪數量,也從2022年的156個下降到了52個。

在這個過程中,傲基果斷了放棄了受影響的老品牌,因為傲基認為,恢復受影響品牌的聲譽,比培養新的品牌矩陣效率更低。

從大幅度降低店鋪數量來看,傲基放棄了大開大合的鋪貨鋪店的粗放式路線,轉而走“精品+品牌”的路線。

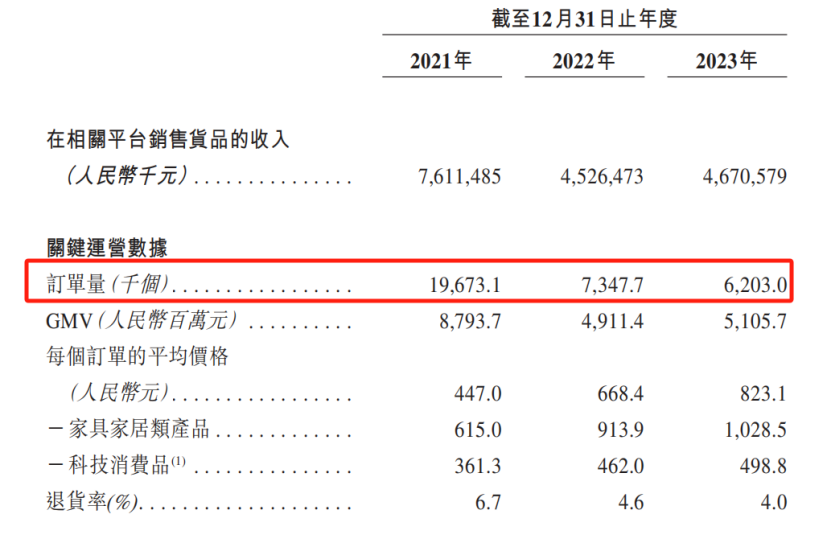

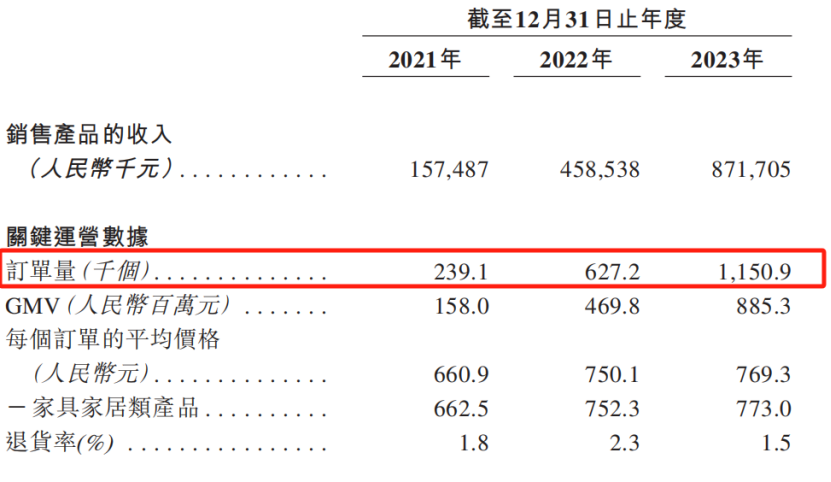

當然,在大幅度砍削了店鋪之后,必然也引起了單量的下降,2023年,傲基在亞馬遜上的訂單量620.3萬單,比2021年巔峰期的1967.31萬單減少了不少。

但值得注意的是,其退貨率從6.7%下降到了4%,同時每個訂單的平均價格從447元上升到了823元,幾乎了翻一倍,這說明走“精品+品牌”的路線后,顧客體驗更好了,產生了一定的“品牌溢價”。

同時,傲基在沃爾瑪、Wayfair等平臺的單量出現了大幅度增長,其中,沃爾瑪的訂單量從2021年的37.8萬增加到2023年的125.6萬,Wayfair的同期單量從23.9萬上升到了11萬單。不過,這兩個平臺上的平均售價沒有出現大幅度的變化。這說明傲基“品牌化”動作,主要實施在亞馬遜平臺上。

此外,我們觀察到,傲基在Wayfair的退貨率很低,僅為1.5%,低于亞馬遜和沃爾瑪的4%以上的退貨率。

圖/傲基在Wayfair單量變化和退貨率

在2021年之后,傲基在2021非常重視沃爾瑪及Wayfair等其他領先電商平臺的布局,同時降低了對亞馬遜的依賴程度,從2021年至2023年,傲基在亞馬遜的收入比例從83.9%降至53.8%,漸漸從低谷中走了出來。

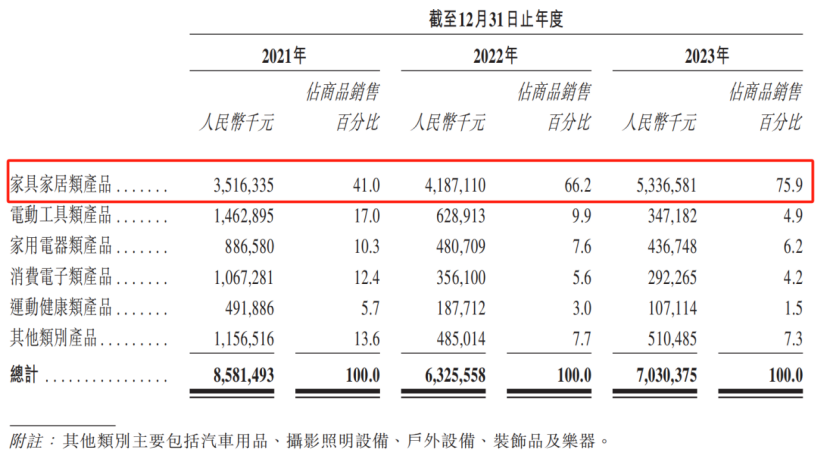

傲基涉及的品類包括家具家居、電動工具、家用電器、運動健康等幾大類產品。

雖然身處“全球電子工業之都”的深圳,傲基賣的主要不是電子產品,而是依托深圳另一個主打的家具家居產業,成為了全球排名前五的家具家居B2C電商賣家之一。

2023年,傲基的家具家居產品銷售額達到約53.36億元,占商品總銷售額的75.9%。

這一龐大的銷售額,是由一系列品牌矩陣支撐起來的。在這一品類,傲基打造了一個品牌矩陣,包括ALLEWIE、IRONCK、LIKIMIO、SHA CERLIN、HOSTACK及 FOTOSOK等。

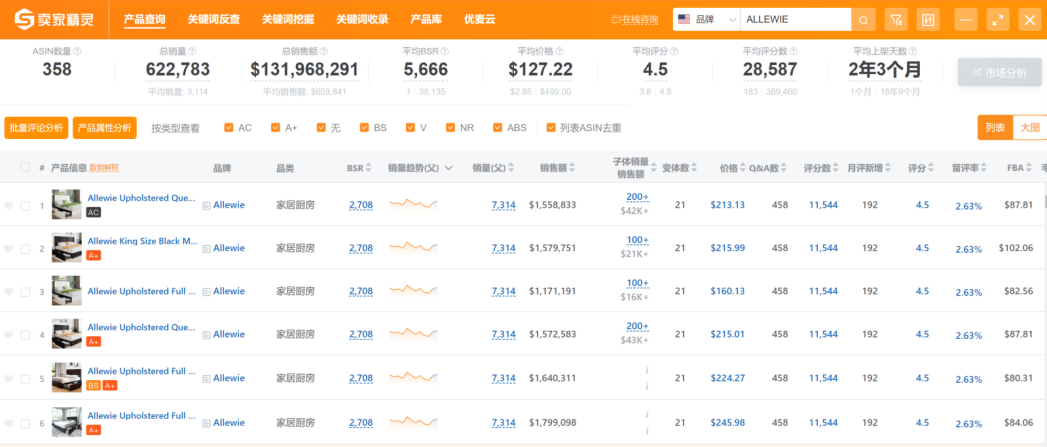

賣家精靈www.sellersprite.com數據顯示, 其家居家具品牌Allewie在亞馬遜的358個ASIN,總銷量達到了62萬件,總銷售額突破 1.3億美金。

數據源/賣家精靈www.sellersprite.com

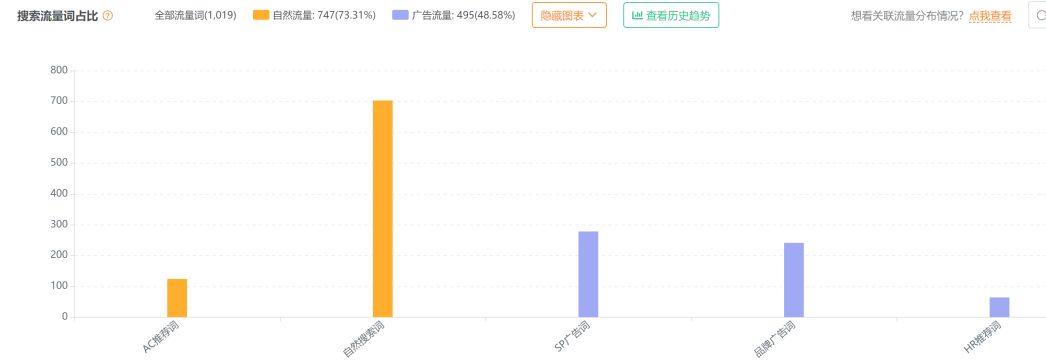

「藍海億觀」觀察到,傲基許多爆款家具家居產品由自然搜索詞貢獻的自然流量占比很大。賣家精靈www.sellersprite.com數據顯示,Allewie品牌旗下一款銷量靠前的產品,自然流量詞747個,占比73.31%,廣告流量詞495個,占比48.58%。

這一定程度上是因為,傲基的許多產品鏈接(listing)積累了較好的品牌口碑、Review評級等,同時退貨率、投訴率降低,從而被亞馬遜視為“優質鏈接”,并將其視為一起服務好顧客的“共生品牌”——亞馬遜堅持“顧客第一”,會給予優質產品鏈接較大的自然流量。

數據源/賣家精靈www.sellersprite.com

從GMV來看,傲基家具家居類產品的銷量在亞馬遜北美站位于非常頭部的位置。

據弗若斯特沙利文統計,傲基的6個產品的GMV在亞馬遜美國站的細分類目排名第一,包括床架、食品柜、梳妝臺和梳妝凳、書柜、餐柜和邊柜以及冰箱。

2023年,其10個產品品類在亞馬遜美國站的市場份額占到了10%,包括床架、床、冰箱、衣柜及抽屜柜、食品柜、書柜、梳妝臺和梳妝凳、餐柜和邊柜、電動螺絲刀以及高壓清洗機軟管卷盤,大部分屬于屬于家具家居品類。

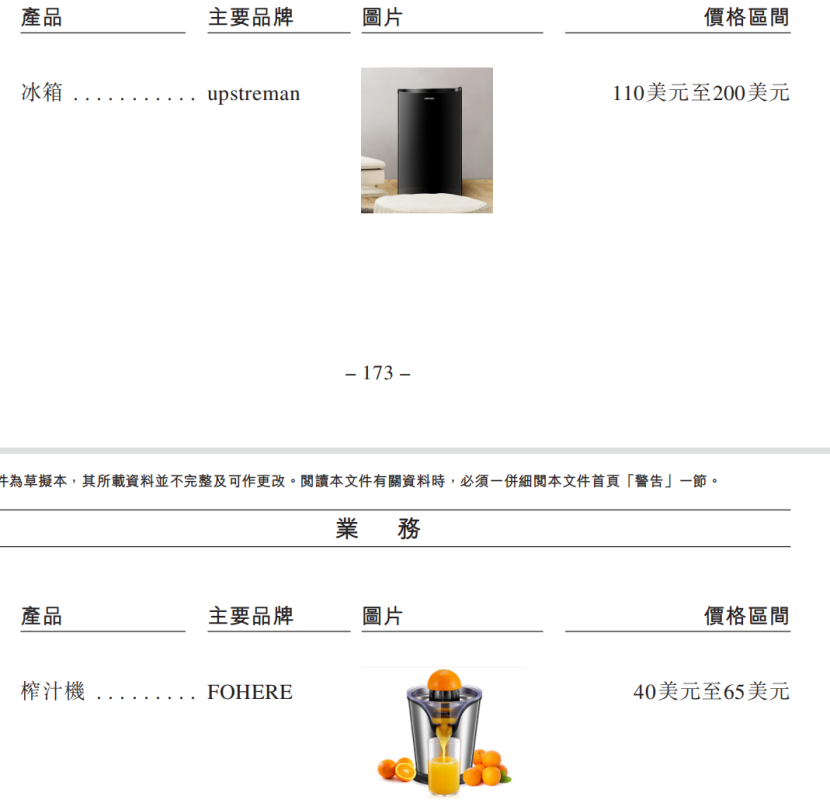

傲基的第二大品類是家用電器類產品,包括冰箱、榨汁機等,2023年的銷售額約為4.36億元,占商品銷售總額的6.2%,這一品類與家具家居的產品矩陣有一定的關聯性和聯動效應。

圖/傲基的家用電器品類

傲基的第三、第四、第五大品類分別是電動工具產品(螺絲刀、充電泵等)、電子產品(充電寶、充電器等)和運動健康類產品(按摩披肩、跑步機等),2023年的銷售額分別為3.47億、2.92億、1.07億元。

圖/傲基的電動工具類產品

圖/傲基的電子產品和健康類產品

2023年,傲基的電動工具產品、電子產品和運動健康類產品的銷售額相比2021年有所下降,尤其是電子產品的銷量出現較大的降幅。這或許跟“亞馬遜事件”有關,但因為有家具家居品類的支撐,并沒有傷筋動骨。

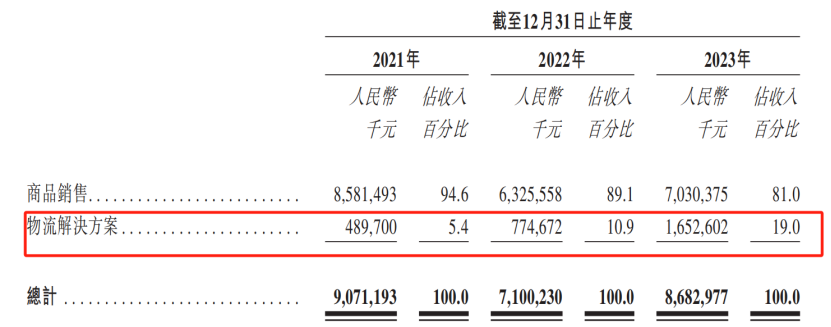

除了商品銷售之外,傲基另外一個身份是跨境電商物流服務商,2023年其物流業務為其總營收貢獻了 19%的收入,約達16.52億元。

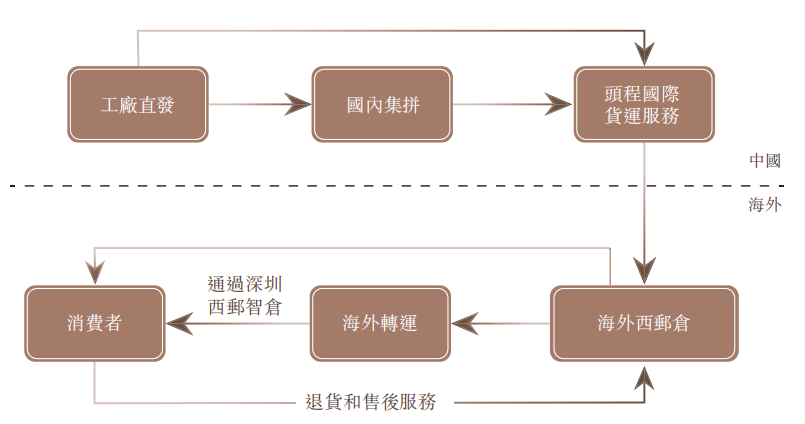

其物流業務由西郵智倉來執行,在2023年,西郵智倉的收入達到了24億元。不過,這一收入包括傲基內部的消耗。

西郵智倉以海外倉服務為主,專注于大件產品的出口物流解決方案。這一業務方向,以傲基自己主營的大件家具方向有密切關聯。

西郵智倉累計向超過700家電商公司提供了服務,2023年的訂單量超過600萬份。

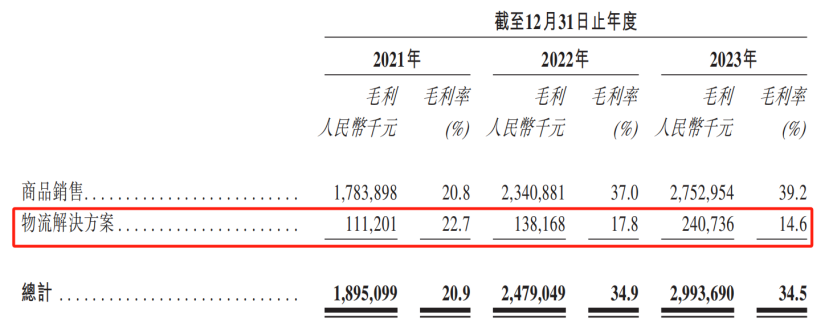

很多人說,挖金礦的人未必賺錢,但在金礦周圍賣礦泉水、牛仔工裝褲和挖礦工具的人才賺錢。這在一定程度上是成立的。不過,從傲基的業務來看,它主要是從挖金礦中賺錢,其商品銷售的毛利率為39.2%,遠高于其物流解決方案的14.6%。由此側面可以看出,物流行業的競爭激烈程度,超過了在亞馬遜上銷售商品。

從銷售貨物的成本構成來看,傲基雖然有自營物流業務,但物流成本依然很高,2023年占了收入21.4%,很靠近貨物采購成本占比27.6%。總體說來,物流是所有跨境電商企業重大成本項,即便像傲基這樣的有自營業務,有大訂單量談判優勢的企業也如此。

傲基主營的家具家居,是一個“慢死”的品類。

所謂的“慢死”是與“速生速死”的消費電子相比較的。比如,安克創新主營的藍牙耳機、掃地機等電子產品,就是是一個“速生速死”的品類。

所謂速生,即新產品、新品牌層出不窮,每幾年換一批;速死,是產品功能、代際快速更迭,新技術替代老技術,新產品“絞殺”舊產品,新品牌吃掉舊品牌。一般而言,消費電子的生命周期大概只有10年。

比如,我們熟知的MP3、傻瓜數碼相機、功能手機、磁帶隨身聽 ,曾經紅極一時,風靡全球,出現過很多企業,涌現過很多品牌。

相比之下,傲基的家具、家居產品,有很強的“慢生慢死”的屬性,比如床架、床、衣柜及抽屜柜、食品柜、書柜、梳妝臺和梳妝凳、餐柜和邊柜等產品,除了外觀設計的一些迭代,在功能上不會出現巨大的變化,且一直可以滿足人類的需求,因此是典型的“慢死”產品。

“慢死”的產品一個顯著特點,研發投入較少,比“速死”產品少得多。無論是致歐還是傲基,其每年研發投入占比對相對較低。

不過“慢生”的產品有個壞處,即要做出品牌比較慢、比較難。

因為產品比較“簡單”,相對定型,功能固化,迭代緩慢,入門的技術門檻較低,同時其無法借助新品類和新形態的“勢”,迅速打造出一個新品牌。

這跟電子產品不一樣,其誕生的全新產品形態,經常會會迅速催生了一個或若干個全新的頭部品牌。比如,當年的爆款新品類,運動相機 安防攝像頭、掃地機器人、通信型耳機等,從無到有,從0到1,分別催生了Go-Pro、Arlo,iRobot、Plantronics四家新興的品牌。

相比之下,“慢生”品類上比較難出品牌了。不過,話又說回來,“慢生”的產品,只要做出了品牌,則品牌方可以在很長的時間里,坐收品牌溢價,因為它“慢死”,生命周期更長。

目前,致歐(家居家具)、賽維(服裝)、傲基(家具家居)等一線賣家,正在享受品牌矩陣帶來的溢價。

從大市場來看,傲基所在的品類也具有較高的市場前景。

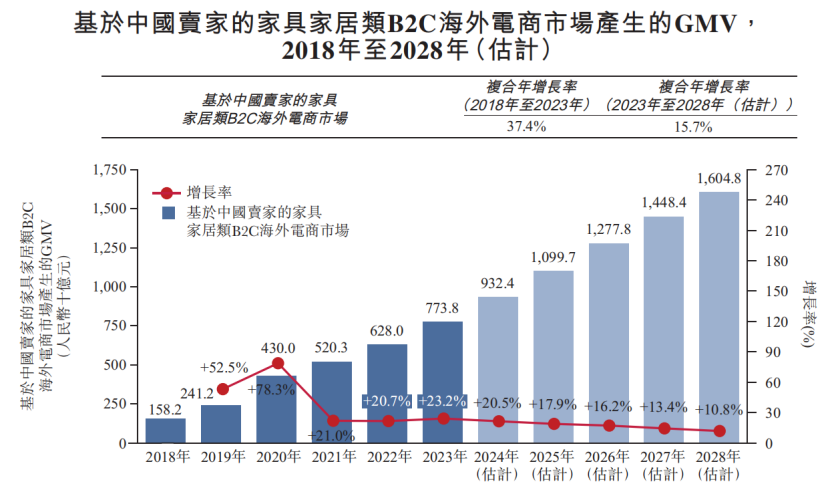

目前來看,全球最大的家具家居產品的出口群體是中國賣家,在歐洲和美國占據了巨大的份額。

在家具家居B2C海外電商GMV,中國賣家占據的市場份額從2018年的1582億元增加到2023年的7738億元,復合年增長率為37.4%,預計到2028年將增長到16048億元。

傲基目前在家具家居品類打造了一個品牌矩陣,且在亞馬遜上占據了相對頭部的位置。因此,在接下來的幾年里,有希望繼續攀上更高的山峰。

結語:中國B2C電商出海的道路曲折而漫長,然而,路雖遠,行則將至。未來幾年將涌現出更多向致歐、傲基、安克創新一樣的優秀賣家。

(封面來源:圖蟲創意)

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。