免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-04-02 18:09

本文經授權轉載自:36氪出海

作者:常薇倩

文章鏈接:https://mp.weixin.qq.com/s/Crxyo9IyqulPQbc2yFO-pg

周舟剛從大廠離開,還有幾十萬現金躺在戶頭。她計劃做點什么。

她向一名在泰國投資了四五家奶茶店的加盟商咨詢了開店事宜。對方稱,類似的咨詢最近接了好幾個,都是人在國內、看出海機會。

東南亞似乎是茶飲咖啡的天然沃土,沒有淡旺季之分、原料充足、需求旺盛,最重要的是當地人喜歡咖啡因,“不管收入高低,他們都喜歡帶咖啡因的飲品,無非是收入高的人喝星巴克、霸王茶姬,收入低的人喝街邊奶茶。”

GrabFood 的調研數據顯示,東南亞消費者平均每月要買4杯奶茶。漫長的夏季滋養著以 CoCo 為代表的臺式奶茶、2018年后登陸的中式茶飲、還有價值幾塊人民幣的本地奶茶。

中國市場不斷內卷,在東南亞開一家奶茶店,成為了不少人出海淘金的優秀標的。然而,隨著品牌的增加、市場變得擁擠,一個問題無法回避:東南亞留給茶飲加盟商的紅利期還有多久?【掘金東南亞市場最新機遇,關注2024CCEE雨果跨境展,點擊預約解鎖品類商機。】

通常而言,餐飲品牌快速打響名氣的方式有兩種——一種靠營銷,一種靠開店。

“千城萬店”成了諸多餐飲品牌的口號。于品牌而言,“萬店”的誘惑不僅在于可觀的市場空間,還在于品牌力增強帶來的效率、話語權,市值超過千億美元的星巴克、麥當勞都是行業燈塔。

中國也誕生了這樣一批品牌,他們有著成熟的供應鏈、被驗證過的產品、歷經錘煉的營銷體系,瑞幸咖啡、蜜雪冰城、華萊士、正新雞排和絕味鴨脖,都擁有超過10000間門店。

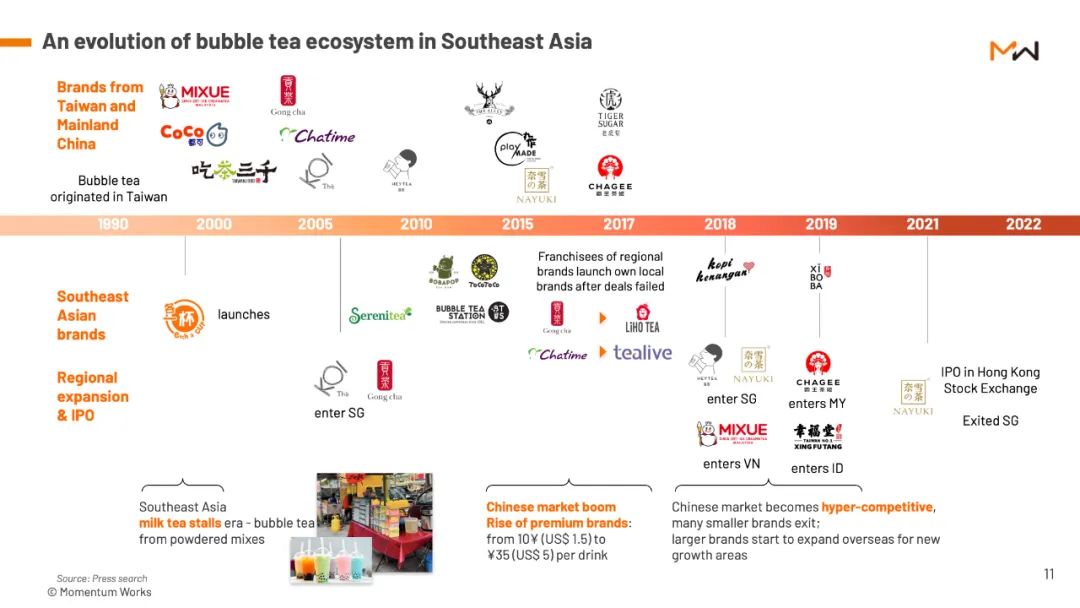

如今,卷入了白熱化競爭的中國茶飲咖啡品牌,把目光鎖定在了看似潛力無限的東南亞,將其看作下一個角斗場。

如果把2018年界定為新茶飲出海東南亞的起點,一系列品牌已經上了牌桌,比如開滿大街小巷的蜜雪冰城、要做“東方星巴克”的霸王茶姬、開放海外加盟的喜茶,以及甜啦啦、撻檸等。

開店,是現階段加盟茶飲品牌搶占東南亞市場的頭等大事。

去年開店可謂輕而易舉。一位加盟蜜雪冰城的東南亞老板如此形容:從官方客服處拿到國家總代的聯系方式、貼著星巴克選間拐角店、找到本地擔保人注冊公司、裝修、招工、開業,早期還有各項加盟折扣,大部分瑣碎的環節都有品牌方和成熟供應商幫忙完成。

市場空白、拓店熱烈,品牌方無暇將國內的“繁文縟節”加到加盟商身上。“面試、驗資、考核這些當時不存在的,找到人說你要開店就完了,不過你本人或者合伙人需要在東南亞。”

“在東南亞,一間蜜雪冰城的投入成本在30-50萬元,毛利率能夠達到40%-60%。最大的投入是店面租金、機器設備、產品耗材,經營上不出大問題一年半到兩年可以回本。”

而在國內,“錢即唯一門檻”的時代早已遠去。要想加盟優質品牌,老板們首先要有起碼7位數的啟動資金,其次,經驗、資源、能力缺一不可。蜜雪冰城國內加盟申請的通過率不到5% ,霸王茶姬的加盟資格甚至需要通過搖號獲得,小紅書上還流傳有很多攻略。

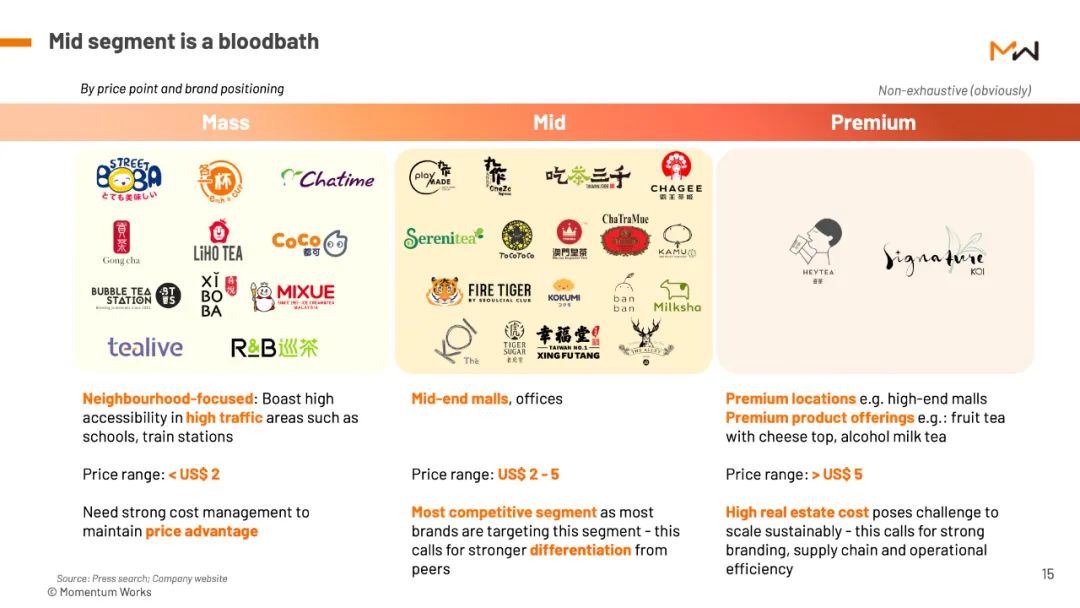

如果售價按照“高于5美元、2-5美元、低于2美元”劃成三檔,東南亞市場的茶飲品牌可分為 A、B、C 三類賽道,不同價位的奶茶品牌拓店速度差異明顯。

A、B 類品牌注重品牌形象的塑造和消費環境的營造,往往在繁華商圈或高端購物中心選址,喜茶的海外首店就開設在新加坡烏節路上的 ION Orchard Mall 內。烏節路匯集了一眾國際高端品牌,ION Orchard Mall 位于烏節路的黃金地段。

有限的地段疊加品牌對品質的把控,門店的擴張速度自然快不起來,即便是增長迅猛的霸王茶姬,出海東南亞五年也才開出了接近100家門店。

而 C 類品牌的飲品種類相對基礎,以經典的珍珠奶茶、檸檬水等為主,較少涉及復雜的創新產品,其供應鏈運轉高效,拓店速度也最快。蜜雪冰城在東南亞的門店已經逼近4000家,同價位的日出茶太、貢茶也都有數百家門店。

選址,是線下消費品牌的立身之本。

而無論是在哪里,優質的門店位置總是有限的。與同賽道、同品牌商家保持距離,也是餐飲店保障客流量的基本要求。

如今,東南亞茶飲加盟商已經察覺到空間開始擁擠,既要保障客流量,又要保障回本周期,留給加盟商的選址空間并不多。

相較于國內,東南亞顯得“低廉”的租金、人工成本,讓品牌和加盟商們很樂于將門店開到人流量更大的都市商圈——蜜雪冰城幾乎布滿了東南亞叫得上名號的城市;霸王茶姬門店大多數都開在中高端商超;去年底,甜啦啦在印尼開設了8家門店,基本位于雅加達市中心繁華地段。

可以預見的是,在東南亞人流量最為密集的都會城市,不遠的將來大概率會上演國內茶咖連鎖店“卷”的劇本。

新加坡有大約500萬人口,體量上與廈門或貴陽相當,有行業人士估算:“好的新品牌大概能開30-60家,第一、第二名目前開100多家門店已經是天花板。”馬來西亞人口與重慶市相當,當地共有200多家星巴克。印尼擁有東南亞六國約一半的人口,市場容量較大,但也僅跑出過蜜雪冰城一家門店上千的茶飲品牌。

據越南中文網報道,一位當地蜜雪冰城的加盟商稱,在最初的談判中,品牌方代表表示加盟店之間會相距1-2公里;隨后在最初的合同中承諾,門店之間的距離為500米以上;到了2022年,在簽訂的新合同中,品牌方承諾門店間距保持在200米以上。

如果從人流量最為密集的都會城市跳出來,未來朝東南亞的“五環外”拓圈,又能找到新的增量機會嗎?

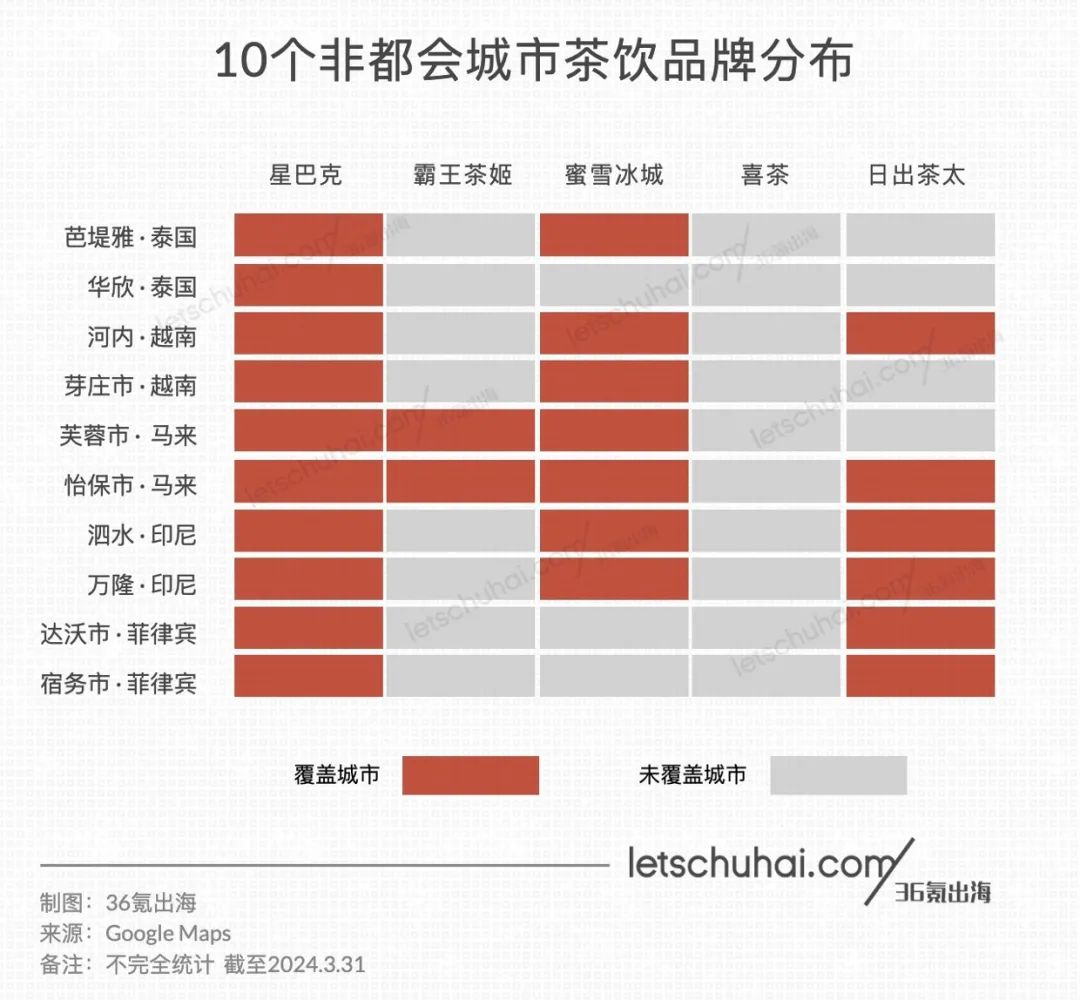

我們在東南亞六國隨機選擇了10個有星巴克入駐的非都會城市,統計了目前主要加盟茶飲品牌的門店情況(不完全統計 來源:Google Maps)。

不難看出,在東南亞六國核心城市圈外,還有諸多出海茶飲品牌未涉足的區域。一方面是新茶飲品牌出海潮時間尚短;另一方面,非核心城市的復購率較低,營收難以保障。

放在經營層面,也將涉及到非常大的投入成本。一名加盟商談到:“首先人的問題就很難解決,要么找不到靠譜的合伙人和員工、要么你的合伙人不愿意去那么偏遠的地方,除非你本人或者合伙人在那里生活了好幾年,對那片區域足夠的熟悉。”

其次是供應鏈輻射范圍對門店選址的限制。蜜雪冰城能夠躋身全球前五大餐飲連鎖品牌,是因為它在中國擁有絕對的供應鏈優勢,但這個商業模式在海外還行不通。去年以來,社交媒體上能夠頻繁看到東南亞消費者抱怨蜜雪冰城缺貨,一位馬來西亞加盟商談到:“去年6月份整個大馬都缺材料,但又不能自己隨便去買,因為合約規定一定要用品牌方的。”

對于靠供應鏈賺錢的茶飲品牌來說,最高效的解決辦法是在當地投資建廠,但不穩定的宏觀局勢讓大家放不開手腳,比如地區沖突、匯率波動、海運費增長等;如果品牌選擇將貨物運送到當地,那么物流費用同樣巨大,低成本優勢也將不在。

我們曾經詳細分析過東南亞的物流狀況,以最大市場印尼為例,在水域縱橫的島嶼國家,末端物流配送甚至要用到摩托車和船只。

如果將門店鋪開到當地“五環外”,品牌首先需要打通物流運輸,這將是個漫長、繁瑣的資源整合過程;對于加盟商而言,則面臨著難以估量的回本周期,還要在此期間承擔品牌供應鏈中斷的風險。

當一家加盟連鎖品牌卯足了勁擴張,“機會的味道”總會吸引一批人,來分一杯羹。

如果我們以潛在客群最為龐大的蜜雪冰城作為行業標尺去衡量,東南亞市場的紅利期也許不會太久。周舟了解到,去年初蜜雪冰城進駐馬尼拉,到如今已經有了80多家門店,“怎么著也能再開一百來家店吧。”如果保持去年的增速,市場容量大概會在一兩年之內到頂。

市場飽和的風險不止于此。茶飲的競爭對手不只茶飲,還有擴張同樣迅猛的咖啡,以及東南亞街頭巷尾的冷飲店、鮮切水果攤。

品牌極速擴張的時候,管理難度也會相應增加,而加盟制很可能放大這種風險。有加盟商向36氪出海談到:“東南亞市場現在處于野蠻生長期,國家代理的首要任務是拉加盟、增加門店數量,除了訂物料,后期加盟商幾乎不會跟品牌方打太多交道,品牌方更不會因為一點污漬來罰你的款。”即便是直營為主的喜茶,都曾因食品混有異物而遭到監管部門罰款,當一家門店出現負面輿情,影響容易擴散到整個品牌。

此外,品牌的過度擴張可能導致品牌價值被稀釋。當品牌試圖在不同的市場和消費者群體中尋找立足點時,可能會失去原有的品牌特色和忠實顧客。

在市場環境、供應鏈、管理都尚未被充分驗證的東南亞,出海品牌承擔的風險遠比國內要大,而這些風險也被分攤到了每一個加盟商身上。

在這場茶飲品牌全球化的競賽中,加盟商們首先要賭自己加盟的是不是下一個行業標桿。而門店數量絕不是衡量勝算的唯一標準——巔峰時期在全球擁有4.5萬家門店的賽百味,最終同樣折戟“賣身”。

其次,加盟商還要賭自己是否能夠在紅利期消失前賺到錢,畢竟,關店潮的劇本正在國內市場上演。

周舟聽到的勸告是,“如果你考慮好想要加盟一家奶茶店,一定要去實地考察。很簡單,就蹲在其他加盟商的店門口數人流量、估算它的營業額,除此之外不要輕易相信任何人。”

*應受訪者要求,周舟為化名。

(封面圖源:圖蟲創意)

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。