免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-04-01 17:58

圖片來源:圖蟲創意

圖片來源:圖蟲創意

加拿大是高度發達的經濟體,國際化程度高,北美貿易市場不僅有美國,加拿大也不可小覷。加拿大是全球第9大電商市場,2023年銷售收入將增長10.9%,達551.5億美元,領先于意大利。到2027年,該國電商規模預計在未來7年中增長10.6%,達到824.5億美元。

作為加拿大站點的中國賣家,需要承擔哪些稅收?GST消費稅就是非常重要的一項稅收。今天將為大家帶來關于加拿大GST注冊的超詳細深度解讀,幫助你了解加拿大跨境稅務合規義務,助力企業長治久安發展。點擊此處即可咨詢專業顧問!

目錄:

1、GST/PST/HST是一個意思嗎?

2、消費稅重要發展:加拿大稅改

3、加拿大GST注冊與保證金繳納

4、加拿大GST申報與罰款

5、常見問題解答

加拿大實行聯邦、省(或屬地)/地方二級征稅制度,各省有相對獨立的稅收立法權省級稅收立法權不能有悖于聯邦稅收立法權。所以,在加拿大,需要交的消費稅就有GST/HST,PST或者QST。

1、 聯邦商品及服務稅 GST (Goods and Services Tax)

商品和服務稅(GST) 為聯邦銷售稅,是在加拿大全境內征收的一種聯邦稅,是適用于加拿大制造的大多數商品和服務供應的稅種,全國統一的消費稅為 5%。GST 是一種全環節征收的增值稅,幾乎涵蓋了所有的產品和服務。但對部分處方藥、事務、農業和漁業、交通運輸服務等實行零稅率。

2、 省銷售稅(PST/RST/QST)

·PST/RST

PST/RST 為地方零售稅,是由各省立法征收的一種地方稅。PST/RST 在最終零售環節征收,征收范圍主要是有形動產,以及部分特定的服務。

目前,加拿大只有 3 個省征收 PST/RST。PST/RST屬于省級稅收,省以下地方政府不征收RST。目前,BC省PST稅率為7%,SK省的PST稅率為6%,MB省RST稅率為7%。

·QST

加拿大魁北克省由于歷史原因,單獨征收 QST,及魁北克省銷售稅,也是一種增值稅。由于 QST 的征收范圍與 GST 不同,因此 QST 獨立于 GST 之外,由魁北克省稅務征管機關征收。

3、統一銷售稅 (HST),是 GST 與 PST 的結合體

HST 為統一銷售稅,HST 包括了 GST 和各省自己的銷售稅。HST 的稅率為 GST 加上本省的銷售稅稅率,因此 HST 的稅率一定大于 5%,一般在 13%-15%之間。HST 實質上為消費稅。

在2020-2021期間,加拿大政府宣布收取外國供應商在加拿大境內出售的商品和服務的GST/HST,目的是為了保護本土企業和離境企業在同一價格上的競爭。

為了符合加拿大稅法要求,各大電商平臺也開始設置相關合規制度,如亞馬遜發布了

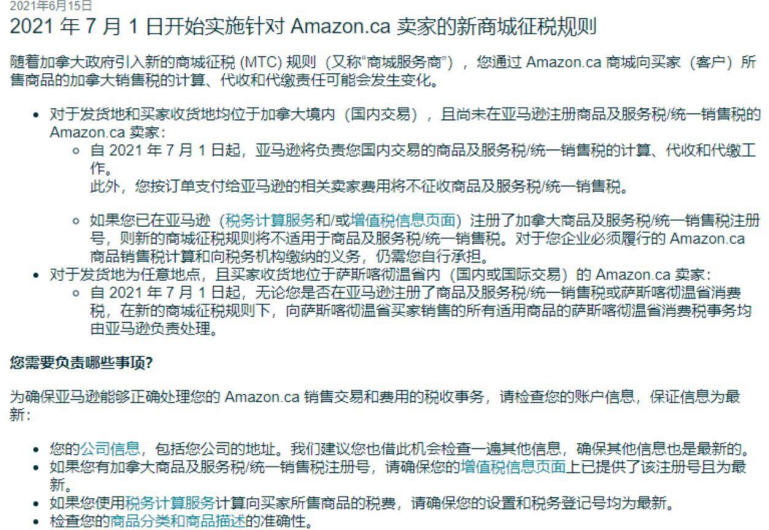

關于亞馬遜新商城征稅(MTC)規則

對于發貨地和收貨地均在加拿大境內的賣家,如果沒有在亞馬遜賣家后臺上傳加拿大的GST稅號,從2021年的7月1日開始,亞馬遜會代扣代繳商品的GST。

對于已經在亞馬遜有備案GST稅號注冊的賣家,由賣家自己履行GST的申報及納稅義務。

唯獨薩斯喀徹溫省除外,不管是加拿大境內還是境外發貨,都需要收取GST或者PST,而且不管賣家是否在亞馬遜備案加拿大的GST或者PST稅號,薩斯喀徹溫省的消費稅均由亞馬遜負責代扣代繳以及申報。

在 2022 年 2 月 22 日開始,亞馬遜魁北克倉建立,魁北克稅局開始收取 GST 和 QST。

同樣,沒有設置代扣代繳的平臺和自建站商家,也需要履行稅法制度,自行注冊稅號,進行加拿大銷售和所得稅的申報及繳納。

關于非居民企業是否需要申報所得稅,我們已經有過詳細解讀,請點擊此處復習。

(一)注冊加拿大GST的優勢

1.抵扣進項稅:在申請GST的同時,你可以申請加拿大的清關號,也就是說進口產生的進項稅,在GST申報的時候可以抵扣;亞馬遜收取賣家的服務費中,含GST部分,可以在GST申報表中抵扣;

2.賣家擁有屬于自己加拿大的BN,GST和進口號碼:可以自主開出銷售稅的發票,特別對于有線下交易賣家來說,更加有信用。

(二)誰必須注冊加拿大GST?

·賣家在全球一年的銷售額(B2B 和 B2C)超過 3 萬加幣,就必須注冊 GST。

·未超過3萬加幣限額的,自愿注冊加拿大GST。

注意:

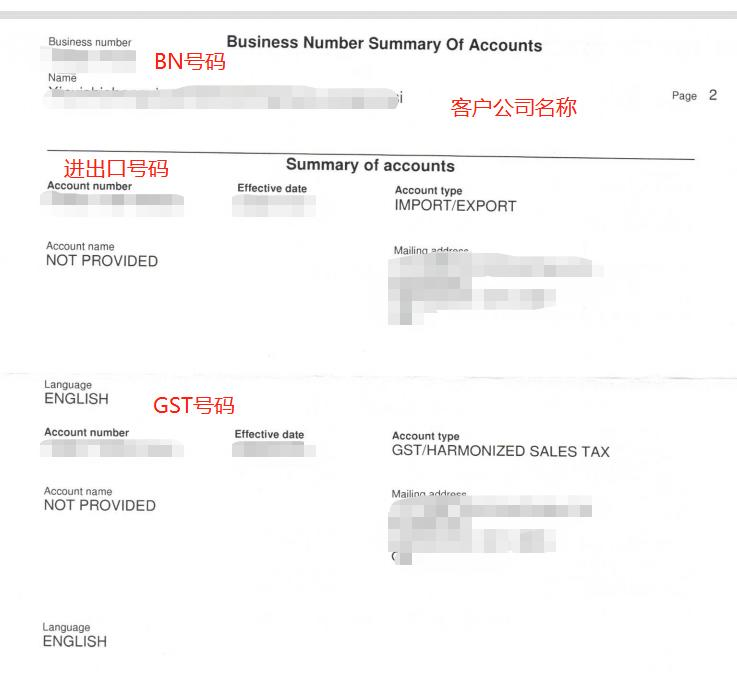

在注冊 GST/HST 的時候必須注冊 BN 號碼

GST/HST 注冊以后,必須按時申報和繳納稅金,一年以后才能注銷

注冊 GST/HST 后,可以抵扣公司經營相關支付的 input tax credit (ITC)進項稅

(BN號碼:加拿大的商業編號 (BN) ,也稱做加拿大稅號。按照加拿大的法律,一般而言,絕大多數生意或者實體都需要 BN 作為加拿大稅務局的識別號碼,這樣能夠處理和稅務相關的事宜。為企業提供四個主要商業賬戶的編號:公司所得稅、工資稅號、GST/HST 和清關號。 BN——企業的一個商業身份證明)

(三)什么情況下需要提供保證金?

在加拿大沒有常設機構的境外公司申請注冊 GST/HST,必須給加拿大政府繳納保證金。保證金的初始金額是您注冊后 12 個月內估計凈稅金的 50%。

對于銷售不超過 100,000加幣 企業,凈稅額在每年 3,000加幣 以下,不需交保證金,但需要提交declaration of security(又叫 Threshold form)文件給稅局。

因此,需要提交保證金的情況如下:

·預估計加拿大銷售額每年超過 10 萬加幣并且

·凈稅額每年超過 3000 加幣

1、保證金金額

最低和最高保證金金額:一般來說,保證金金額最低為5,000加幣、最高為100萬加幣。

·初始計量:未來預估稅金額50%(不管這個稅金是正數還是負數);例如,如果客戶公司在12個月期間的估計凈稅為10,000加幣,則所需的保證金金額為5,000加幣。如果客戶在12個月期間的估計凈稅為-12,000加幣(即該期間的凈退稅金為12,000加幣),則所需的保證金金額為6,000加幣。

·后續計量:在注冊后的最初12個月期間,所需的保證金金額將等于該公司在前12個月期間的凈稅的50%,無論凈稅是正數還是負數。

·年度審查:一般來說,非居民提供的擔保金額將每年審查一次。如果在任何時候,對公司當前或過去12個月期間的凈稅的審查表明所提供的保障金額不足,稅局可以要求增加保證金金額。

·保證金退還: 在任何時候,需要減少保證金總額的,非居民可以書面要求退還超出的保證金數額。

2、保證金支付

您的保證金可以是現金、支票、匯票或合格擔保函(cash, cheque, money order and qualified bond)。

如果不遵守相關保證金規定,稅局會保留GST納稅人獲得相關GST/HST退稅的權利。

(四)加拿大GST注冊所需資料

注冊申請表

法人身份證

營業執照

營業執照翻譯件

授權書 AUT-01

POA

(加拿大GST證書)

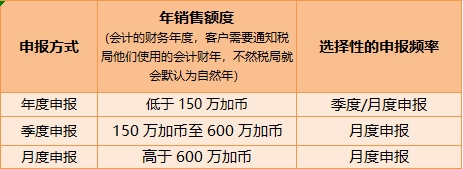

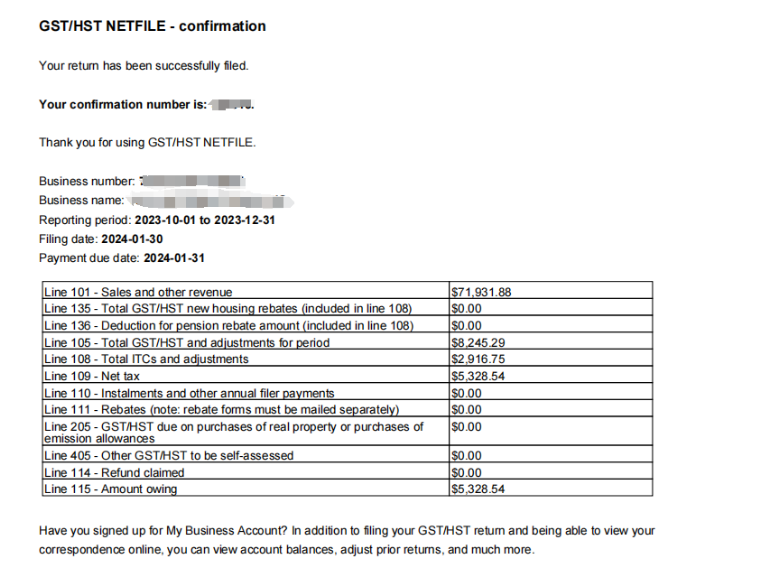

(一)申報方式

·月度申報:申報時間是次月的月初進行,付稅截止日期和申報截止日期都是次月的月末最后一天,稅金需要在截止日期前到賬,會計師才能按時遞交申報。

·季度申報:申報時間是次季度的月初進行,付稅截止日期和申報截止日期都是次季度的第一個月月末最后一天,稅金需要在截止日期前到賬,會計師才能按時遞交申報。

年度申報:公司賣家通常申報截止期和繳款截止期為財年結束后的 3 個月,即 3 月 31 日;但按年申報且財年截止日為 12 月 31 日的個人賣家,申報截止日期為 6 月 15 日,繳款截止日期為 4 月 30 日。

如果納稅人進行年度申報,且財年的凈稅額大于等于 3,000 加元,則納稅人需要在接下來的財年進行季度的分期付款。分期付款的截止日期為每個會計季度結束后的 1 個月內,即第一季度分期付款截至日為 4月 30 日。

通常,若納稅人分期支付的金額小于凈稅額,則納稅人需要補繳差額,若分期支付的金額超過其凈稅額,則納稅人可以就差額申請退稅

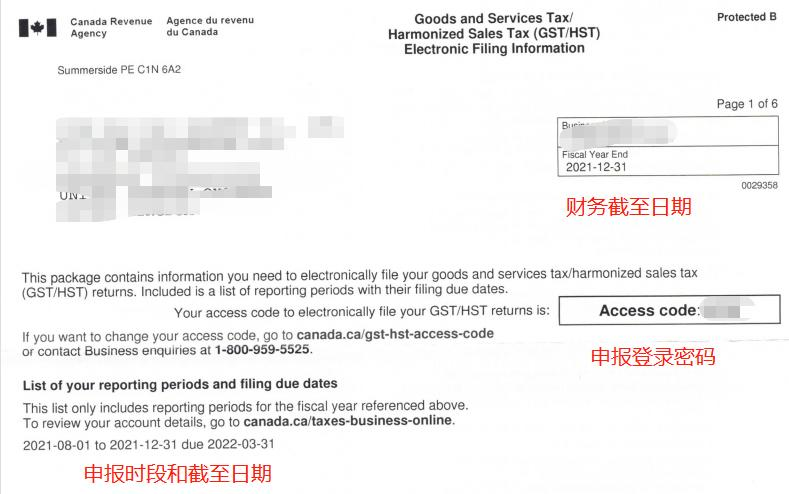

(申報回執)

(二)申報稅金支付

1、稅金計算公式:實際價格=凈銷售額*(1+GST)+凈銷售額*(1+PST)

2、稅金支付方式:用電匯支付或用國際發行的信用卡支付

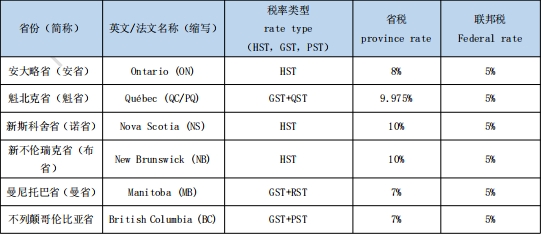

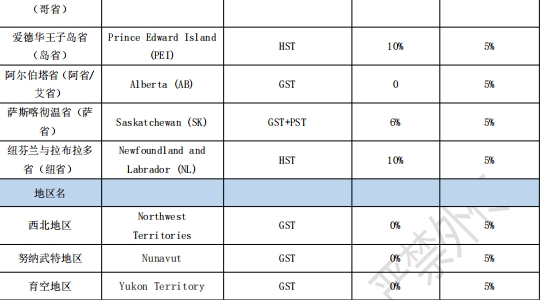

(三) 加拿大消費稅征收稅率

加拿大銷售,GST 全國統一 5%,各個省份有單獨的省稅 PST,如安省是 8% ,愛德華王子島省稅是 10%,目前銷售稅征收絕大多數是合并 GST 和 PST 一起征收,也就是 HST;當然也有的聯邦和省稅是分開收的。

(加拿大部分地區征收方式與稅率)

(四)稅金罰款

1、未申報罰款(強制:GST/HST 金額超過 5 萬加幣必須通過電子申報)

罰款計算:

1)第一次未能電子申報罰款 100 加幣,從第二次開始每次未能電子申報罰款250 加幣/次;

2) 如果沒有在報稅表上正確地申報某些數據,例如:漏報、少報/多報、或以其他方式報告錯誤,如果這些數據被認為是重大的,則GST納稅人會受到額外的處罰。這些數據包括:

a) 可抵扣的進項稅金額;

b) 過渡性稅收調整;

c) 省級過渡性新房退稅

對于這些特定的金額,罰款通常是所報金額與應報金額之間差額的5%,加上每月1%,直到金額糾正為止(最高為10%)。

2、晚申報罰款(注:除非申報稅金為 0 或者需要稅局退稅,只要需要繳稅但未繳納,都屬于晚申報)

罰款計算:

A) 1%*欠稅款

B)25%*A 的金額*預期月份(最多 12 個月)

3、未申報罰款(稅局要求申報,但是賣家不愿意申報)

罰款計算:罰金為 250 加幣

4、逾期支付稅金

罰款計算:逾期未還的款項將收取基本利率+4%的利息。

基本利率是基于90天期政府債券的利率,每季度調整一次,并四舍五入到最接近的整百分比。

Q1:我作為加拿大站點的海外倉賣家,需要承擔哪種稅?

A:加拿大 海外倉站賣家需要承擔 GST/HST 和 PST。加拿大施行收貨地原則,具體的稅率,按照收貨地所在的省征稅。

Q2:我現在申報加拿大 GST 稅號,是否需要補繳之前的稅?如果補,追溯期有多長?

A:加拿大沒有強制補稅,假如客戶需要補繳,可以從第一筆全球年銷售額超過3萬加幣的銷售開始。(如果 CRA 有追蹤以前的記錄根據需要的信息進行補申報和繳稅,也可能是從第一筆超過3萬加幣的交易開始補交)

Q3:如果賣家非加拿大公民,應該向哪個省的稅局繳稅?還是向 CRA (加拿大稅局)繳稅?

A:作為非居民,是向 CRA(加拿大稅局)繳稅 GST/HST。非居民進口商必須從加拿大稅務局獲得清關號,然后才能將商品進口到加拿大。大多數進口商品都需要繳納 進項GST/HST。GST/HST的稅率為 5%-15%不等。如需征收關稅,則關稅將計入商品價值中,然后依據貨件的完稅價值征收 GST/HST(例如,5% GST x [貨物價值 + 已付關稅])。

Q4:一定要先有 BN 號,然后再去申請 GST/HST 稅號嗎?

A:不一定,如果有 BN 號碼,在注冊的時候需要提供 BN 號碼;但如果沒有 BN 號碼,注冊GST/HST 的同時注冊 BN 號碼。

Q5:加拿大新稅法實行后,平臺將直接除買家的銷售稅金。那么賣家是否需要注冊GST/HST?注冊 GST/HST 后對賣家又會產生什么影響?

A:首先:注冊上傳 GST/HST 的賣家,部分銷售產生的GST/HST在亞馬遜將不被代繳,這部分稅收將退回到賣家賬戶,由賣家來進行申報和繳納。其次,申請到加拿大 GST/HST 的賣家,同時也可以申請到加拿大的 BN 號和清關號,在產品清關的時候,采用本公司的稅號清關,也可以獲得相關的抵扣票據進行成本抵扣。亞馬遜針對賣家征收的相關費用,只要是含GST/HST部分,都可以在GST/HST申報表里抵扣。第三,根據加拿大稅局相關規定,在加拿大的 GST/HST 理應由實際貨物銷售方申報和繳納,由平臺代扣代繳稅金在稅局的角度看,并不是非常合規,這是因為平臺只會代扣代繳稅金,并不會已賣家的名義申報。

Q6:加拿大自發貨的客戶,客戶沒有加拿大稅號,亞馬遜會不會代扣代繳?

A:會,只要客戶沒有稅號,亞馬遜都會代扣代繳。

Q7:加拿大 B2B 銷售是否免稅?

A:一般情況下,只要產生應稅銷售,就需要納稅。

想要了解更多最新稅收相關政策可以點擊此處 即可咨詢專業顧問!

(編輯:江同)

(來源:沙之星)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。