免費(fèi)參與·100+跨境活動

免費(fèi)參與·100+跨境活動

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2024-04-01 17:17

圖片來源:圖蟲創(chuàng)意

圖片來源:圖蟲創(chuàng)意

你知道嗎?中國企業(yè)也需要申報(bào)加拿大企業(yè)所得稅,否則將有可能獲得最多2500加幣的罰款!

這其實(shí)并不是什么新的政策,早在2020年,加拿大就已頒布了相關(guān)的稅法,法規(guī)生效以來,加拿大稅局要求非居民企業(yè)申報(bào)和繳納就加拿大賺取收入產(chǎn)生的企業(yè)所得稅。因此,小星想提醒大家千萬不要忽視申報(bào)和繳納加拿大企業(yè)所得稅這項(xiàng)稅法要求!

根據(jù)加拿大《所得稅法》,在加拿大產(chǎn)生以下收入則需要申報(bào)和繳納企業(yè)所得稅(以下簡稱“CIT”):

l居民公司:

企業(yè)應(yīng)就取得的應(yīng)納稅所得按照加拿大所得稅法規(guī)定繳納企業(yè)所得稅;

所得稅法適用于加拿大居民企業(yè)取得的全部收入所得,包括來源于概念上和地理位置上的所得。

l非居民公司:

非居民公司只有在加拿大獲得的收入需要申報(bào)和繳納加拿大所得稅,這包括:

在加拿大從事商業(yè)活動,從而取得的營業(yè)收入;

處置加拿大應(yīng)稅財(cái)產(chǎn)所得

來自加拿大的收入,如租金收入、特許權(quán)使用費(fèi)、退休金、利息和股息

?如果非居民公司從事以下活動,將被認(rèn)為在加拿大從事商業(yè)活動:

在加拿大營銷獲取訂單,或通過代理/雇員開展銷售活動;

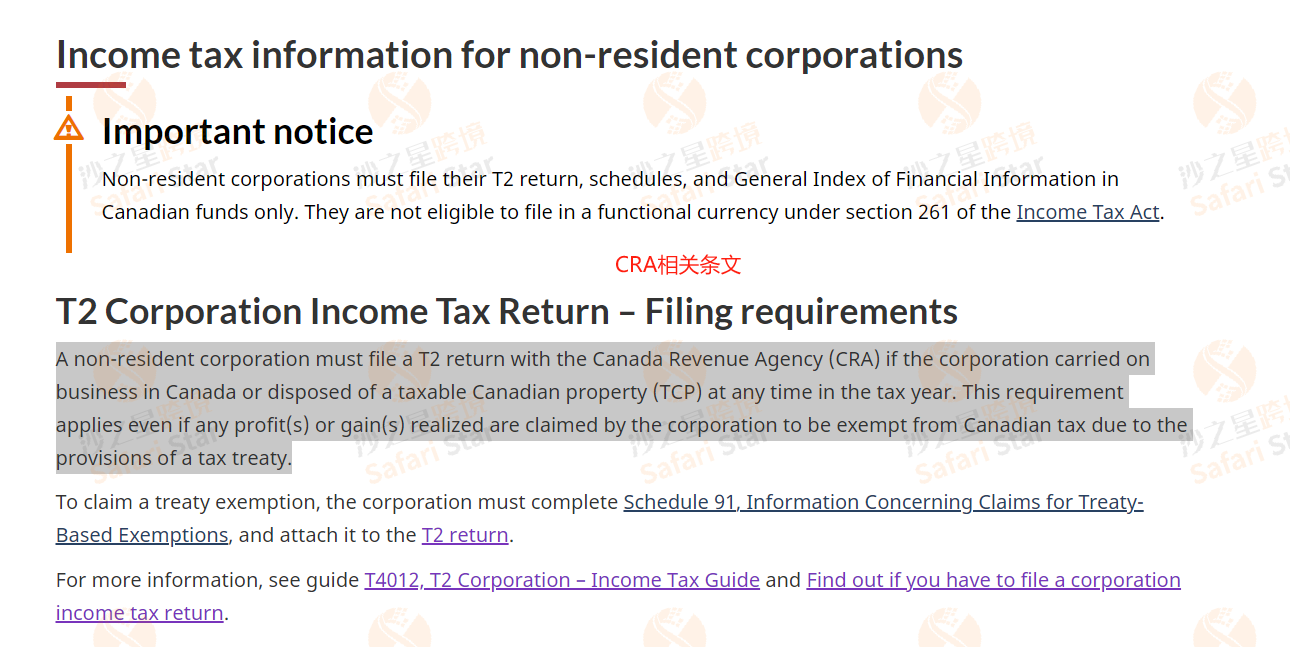

如果非居民公司在加拿大從事商業(yè)活動,賺取收入,它需要申報(bào)加拿大T2 return,即使由于稅收協(xié)定的規(guī)定,非居民公司聲稱實(shí)現(xiàn)的任何利潤或收益免征加拿大所得稅,這一要求也適用。

補(bǔ)充:居民企業(yè) Vs 非居民企業(yè)

居民公司包括:

根據(jù)加拿大《所得稅法》的有關(guān)規(guī)定,幾乎所有在加拿大境內(nèi)組建或者成立的公司都是加拿大的居民公司;

不是在加拿大境內(nèi)組建或者成立的公司,如果是在加拿大境內(nèi)執(zhí)行中央管理和控制,那么該公司也被認(rèn)為是加拿大的居民公司;即:公司中央管理和控制權(quán)的行使地點(diǎn)在加拿大,一般通常是董事會開會并做出決定的地方。

非居民公司包括:

在加拿大境外注冊成立或其中央管理和控制在加拿大境外行使,則將被視為加拿大非居民公司(公司董事等有權(quán)在加拿大代表該非居民企業(yè)簽訂合同,則該個人在企業(yè)進(jìn)項(xiàng)的任何活動,都將被認(rèn)為該企業(yè)在加拿大有常設(shè)機(jī)構(gòu)。

根據(jù)上述稅法內(nèi)容,對跨境電商而言,如果你的公司屬于加拿大非居民企業(yè),那么你在加拿大從事商業(yè)活動所得收入就需要申報(bào)繳納企業(yè)所得稅;如果你的公司屬于居民公司,那么貴公司在全球的收入,都需要在加拿大申報(bào)和繳納所得稅。

目前,大部分中國企業(yè)都屬于加拿大非居民企業(yè)。

l非居民公司構(gòu)成常設(shè)機(jī)構(gòu):

如果企業(yè)被判定為在加拿大有常設(shè)機(jī)構(gòu),在常設(shè)機(jī)構(gòu)賺取的收入,必須在加拿大申報(bào)和繳納所得稅,但如果公司在所屬國申報(bào)繳納了一部分,可以在加拿大申請抵扣。

例如:香港公司的所得稅率為16.5%,如果香港公司在加拿大通過常設(shè)機(jī)構(gòu)在加拿大銷售,對于在加拿大當(dāng)?shù)禺a(chǎn)生的收入,需要按照38%的基本稅率申報(bào)和繳納所得稅,香港繳納的16.5%可以在申報(bào)加拿大CIT的時候申請抵扣,假設(shè)應(yīng)納稅所得額是100加幣,香港公司實(shí)際補(bǔ)繳21.5加幣(100*38%-100*16.5%)的所得稅。

l非居民公司不構(gòu)成常設(shè)機(jī)構(gòu):

根據(jù)中國和加拿大的雙邊貿(mào)易協(xié)議,由于加拿大稅局只針對在加拿大構(gòu)成常設(shè)機(jī)構(gòu)的利潤征稅,如果不構(gòu)成常設(shè)機(jī)構(gòu),在加拿大賺取的利潤可以申請?jiān)谥袊U納所得稅,并在加拿大申請豁免繳納,但還是需要在加拿大申報(bào)。

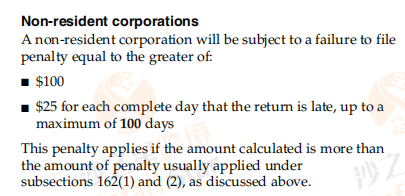

非居民公司如不申報(bào)CIT,將產(chǎn)生以下兩項(xiàng)罰款金額:

1、100加幣;

2、每逾期一天支付25加幣,最多100天,也就是2,500加幣

隨時稅務(wù)合規(guī)進(jìn)程的步驟加快,很多賣家朋友的合規(guī)意識也越來越強(qiáng)。我們沙之星跨境收到的很多關(guān)于加拿大所得稅是否要繳納的咨詢,都是賣家們自動自發(fā)來要求合規(guī),只為在未來的經(jīng)營途中少埋雷,為業(yè)績穩(wěn)健增長做好必要的保護(hù)措施。

所以假如您也是加拿大站點(diǎn)的賣家,不管你的企業(yè)是否屬于非居民公司,是否構(gòu)成常設(shè)機(jī)構(gòu),都可以找到我們沙之星跨境,來協(xié)助申請和申報(bào)CIT。

1、申請企業(yè)所得稅賬號RC account(目前申請RC賬號的時效為2-3個月);

2、提交申報(bào)資料,申報(bào)所需資料如下:公司基本信息,如:法人名字、公司名字、公司所在地、公司年度結(jié)賬日等

3、提供公司在加拿大的詳細(xì)信息,包括所有的收入來源(含加拿大GST),含:銷售商品產(chǎn)生的收入、銷售服務(wù)產(chǎn)生的收入等;和公司在加拿大雇員(加拿大籍和非加拿大籍)人數(shù)和工資匯總情況。

l非居民公司申報(bào)截至日期:

非居民公司在每個納稅年度結(jié)束后的六個月內(nèi)提交報(bào)稅表。公司的納稅年度是它的財(cái)政年度,比如財(cái)務(wù)年度截至日是:12月31日,申報(bào)截至日是第二年的6月30日。

更多詳細(xì)步驟請咨詢沙之星跨境~

附:

中加稅收協(xié)定節(jié)選

根據(jù)《中華人民共和國政府和加拿大政府關(guān)于對所得避免雙重征稅和防止偷漏稅的協(xié)定》

第五條常設(shè)機(jī)構(gòu)

四、雖有第一款至第三款的規(guī)定,“常設(shè)機(jī)構(gòu)”一語應(yīng)認(rèn)為不包括:

(二)專為儲存、陳列或者交付的目的而保存本企業(yè)貨物或者商品的;

第七條 營業(yè)利潤

一、締約國(中國)一方企業(yè)的利潤應(yīng)僅在該締約國(中國)征稅,但該企業(yè)通過設(shè)在締約國另一方(加拿大)常設(shè)機(jī)構(gòu)在該締約國另一方(加拿大)進(jìn)行營業(yè)的除外。如果該企業(yè)通過設(shè)在該締約國另一方(加拿大)的常設(shè)機(jī)構(gòu)在該締約國另一方(加拿大)進(jìn)行營業(yè)或已進(jìn)行營業(yè),其利潤可以在該締約國另一方(加拿大)征稅,但應(yīng)僅以屬于該常設(shè)機(jī)構(gòu)的利潤為限。

沙之星跨境,做跨境電商稅務(wù)行業(yè)的經(jīng)歷者和參與者,為跨境電商企業(yè)出海貢獻(xiàn)力量。

關(guān)注公眾號后臺回復(fù)“加拿大企業(yè)所得稅”,獲得詳細(xì)信息,了解最新政策!

(編輯:江同)

(來源:沙之星)

以上內(nèi)容僅代表作者本人觀點(diǎn),不代表雨果跨境立場!如有關(guān)于作品內(nèi)容、版權(quán)或其它問題請于作品發(fā)表后的30日內(nèi)與雨果跨境取得聯(lián)系。