免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-03-16 10:00

圖片來源:圖蟲創意

圖片來源:圖蟲創意

2023年,網紅營銷已經成為出海品牌最強大的營銷方式之一。

據Influencer MarketingHub預測,預計到2028年,海外網紅營銷平臺的全球市場規模將增至848.9億美元,較2022年的164億美元估值大幅上升。到2024年,這一數字將達到223億,在此期間年復合增長率 (CAGR) 將達到32.4%,海外網紅營銷業增長態勢不容小覷。

在此背景下,Nox聚星于2023年陸續推出《2023年海外網紅營銷白皮書》、《2023-2024北美/日韓/拉美/東南亞/中東網紅營銷生態圖譜》等多份重磅行業報告內容,受到出海品牌的一致好評。

此次,更是帶來年度重磅《2023-2024海外網紅營銷生態報告》。在此次報告中,Nox聚星就全球概況、趨勢洞察、品牌投放特征、網紅發展特征、重要市場概況、全球榜單六大方面,通過數據對2023年全球海外網紅營銷生態發展做出細致洞察,幫助品牌更好把握網紅營銷最新動向。

此次為了幫助大家能夠快速把握報告重點內容,我們提煉出報告中10大重點趨勢做出詳細解讀,助力中國出海品牌洞察海外營銷趨勢從容面對2024,真正做到眼里有光出海不慌!

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

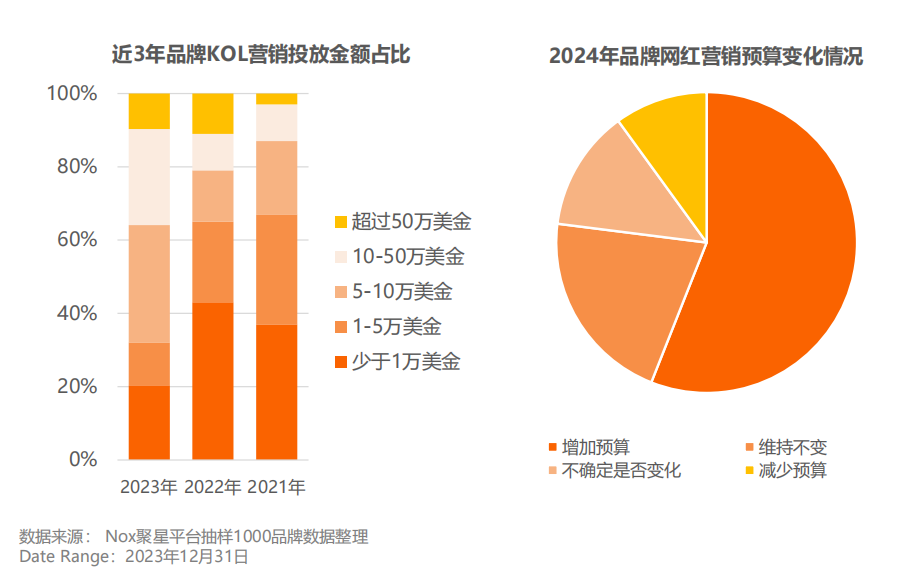

2023年,有33%的品牌在網紅營銷花費5-10萬美金、27%的品牌花費10-50萬美金,海外網紅營銷已經成為品牌營銷主流。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

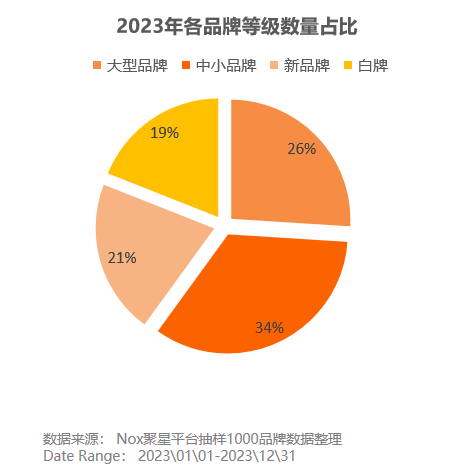

其中,中小品牌在網紅營銷上持續投入,新品牌以及以帶貨為主的白牌占比明顯增大,可以看出無論是新品牌還是白牌都在嘗試借助網紅營銷實現品牌崛起與銷量增長。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

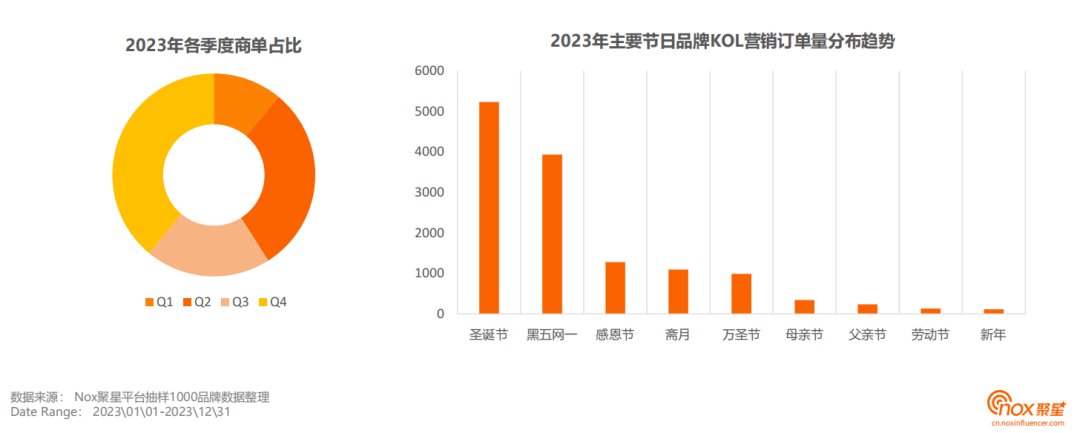

并且縱觀2023,可以發現品牌重點發力海外的時間節點集中在下半年,尤其在Q4,伴隨著TikTok Shop美區的上線,Q4品牌商單量遠超Q1實現成倍增長。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

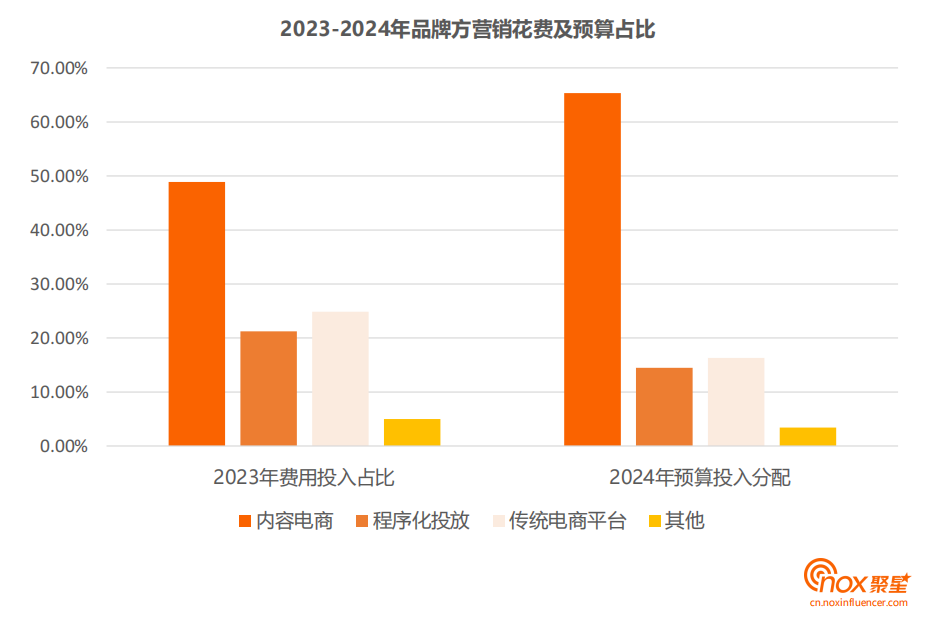

隨著2021年TikTok印尼站上線,社交電商大風口來臨。2022年TikTok Shop上線,社交電商生態實現閉環,并吸引著其它社媒平臺快速跟進。到了2023年,隨著品牌與網紅的全面加入,頭部網紅、品牌自播、中小網紅短視頻、直播帶貨的全面開啟,社交電商呈現出超過傳統電商渠道的強大勢能,成為全新的價值洼地。

在2023年內容電商元年大爆發的背景下,品牌方加大投入,2024年超半數的品牌營銷預算均投入在內容電商,致力在內容電商全力拓展。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

而在內容電商中,TikTok興趣紅利持續,相對搜索時代的人找貨滿足需求的消費場景,TikTok帶來貨找人的創造需求場,貨品依賴短視頻、直播成就高頻成交場,且伴隨TikTok推動,網紅也從內容創造者走向內容創作+銷售同頻的全新時代。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

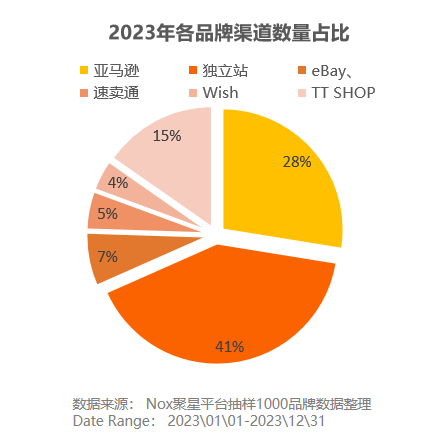

并且,相比2022年的獨立站、亞馬遜兩家獨大,隨著2023年TikTok Shop強勢入局,品牌出海渠道格局發生改變,TikTok Shop與獨立站、亞馬遜成為品牌出海首選Top3渠道。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

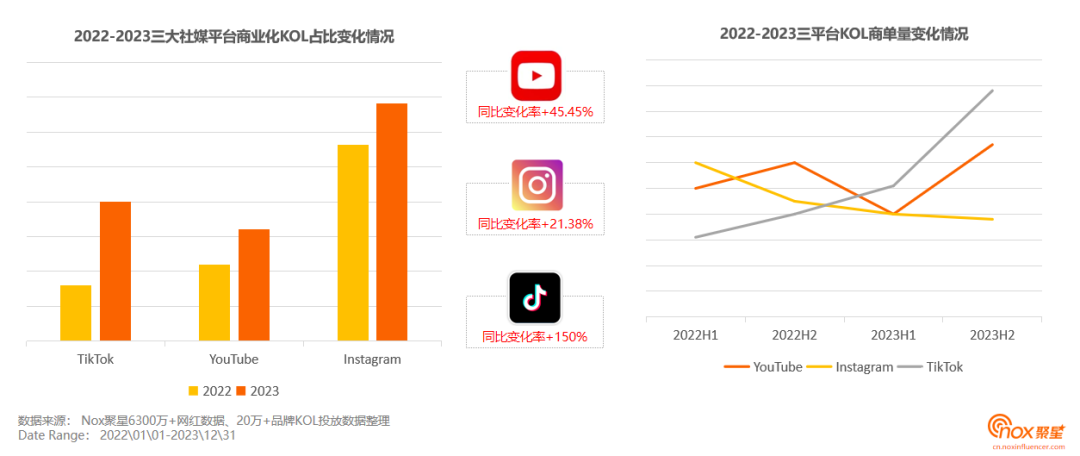

2023年,品牌投放變得更加垂直和典型化,YouTube不再是品牌投放的主要陣地,品牌投放重點開始遷移至強種草的TikTok。

2023年,YouTube、TikTok、Instagram三平臺商業化網紅數量均得到不同程度增長,并伴隨商業大環境發展,網紅商業化空間進一步拓寬,其中TikTok表現尤其亮眼,無論是商業化網紅還是商單數量均增長迅猛。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

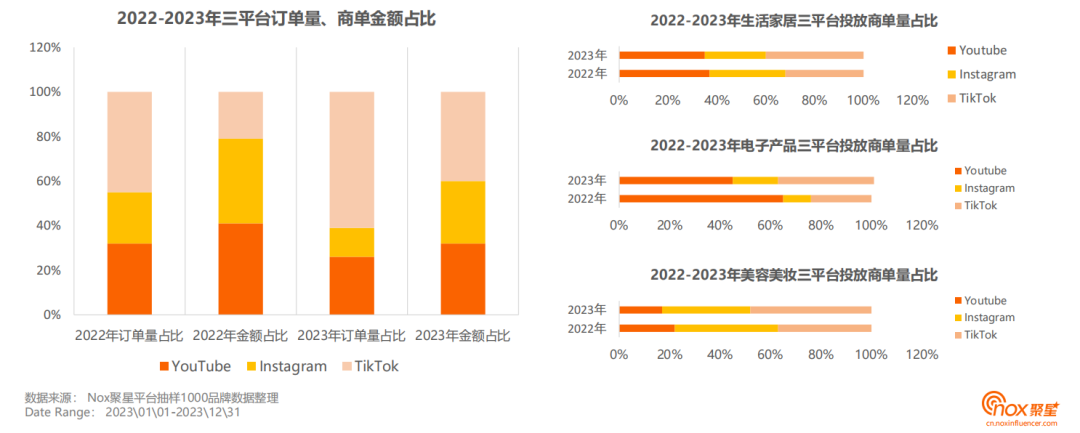

并且,2023年YouTube、Instagram投放訂單量以及金額均有不同程度的下滑,與之相對的TikTok在訂單量以及金額方面均有不同程度的提升,尤其是訂單量相對2022年增長16%。并且無論是生活家居還是電子產品,又或是美容美妝都更加注重TikTok上的投放。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

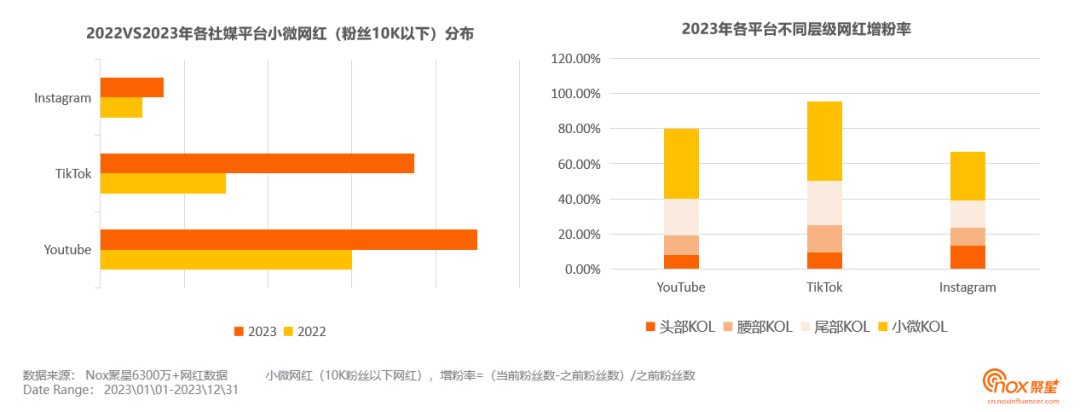

網紅漲粉率表明粉絲對網紅及其內容的喜愛程度,相對2022年,2023年小微網紅增長明顯。尤其是在TikTok平臺,2023年小微網紅增長了2倍多。其中,無論是YouTube、TikTok還是Instagram小微網紅漲粉率都遠遠超過其他粉絲量級網紅,尤其是在TikTok平臺,小微網紅的漲粉率接近50%。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

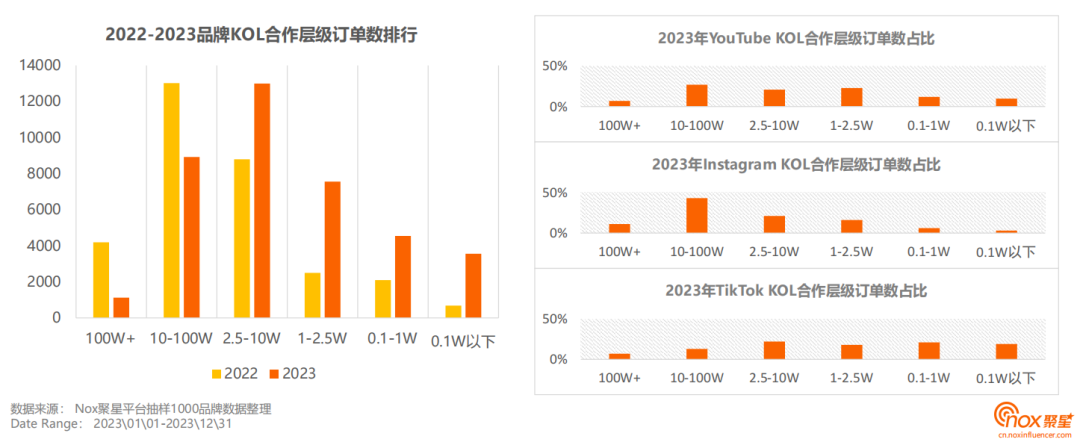

數據顯示,2023年除Instagram以外,YouTube、TikTok尾部小網紅商單量猛增,尤其是TiKTok Shop直播帶貨的出現,更是為微小網紅創造了全新的商業化空間。

10萬粉以下的網紅商單量遠遠超過2022年同期,尤其是1-2.5萬粉絲網紅相對去年訂單量增長2倍+,1萬粉絲以下網紅訂單量也得到很大程度的提升,尾部小網紅更具性價比。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

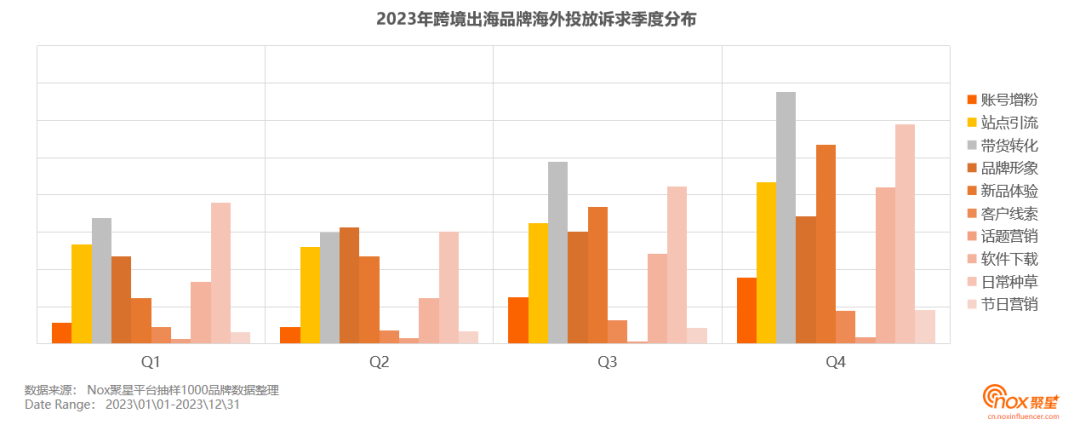

2023年以帶貨轉化、軟件下載、站點引流、賬號增粉為代表的效果類訴求持續火熱,圍繞品牌形象、話題營銷為代表的曝光類訴求也是品牌采用KOL推廣的主要訴求點。

但相對2022年,23年品牌網紅推廣效果類訴求更強烈,可見KOL推廣已經可以滿足更多品牌的效果需求,并且在品牌推廣的不同階段發揮著舉足輕重的作用。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

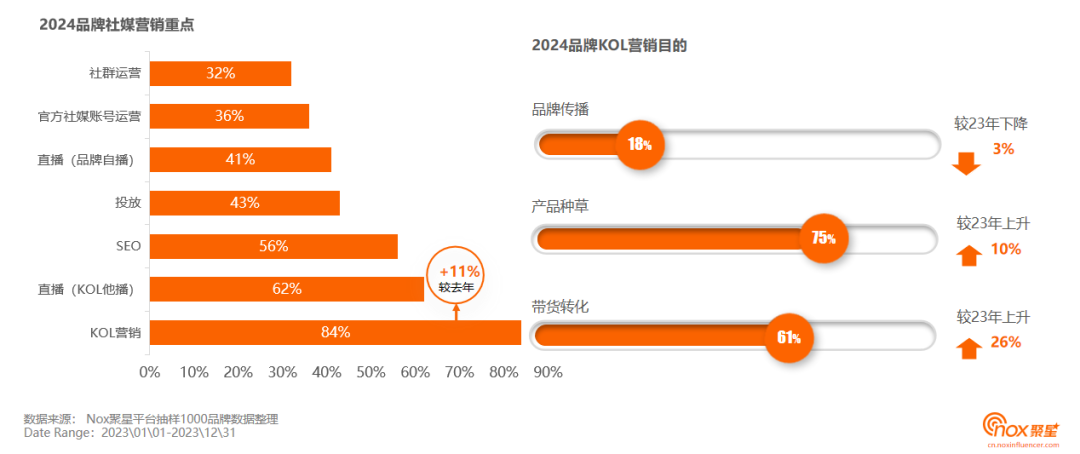

其中,隨著網紅營銷的重要性不斷提升,“產品種草”成為眾多品牌實施網紅營銷的主要目的。而實現了品效合一的種草模式,也正式成為熱門網紅營銷形式。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

并且根據社媒平臺的不同特性,種草也有著不同的形式。比如TikTok平臺就更適合用創意內容鎖定年輕消費者,利用圈層文化實施種草;而YouTube平臺則更適合用長視頻精細化分享干貨,以潤物細無聲的方式進行種草;Instagram則更適合多場景、多維度直接展示產品賣點,直擊粉絲、快速種草。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

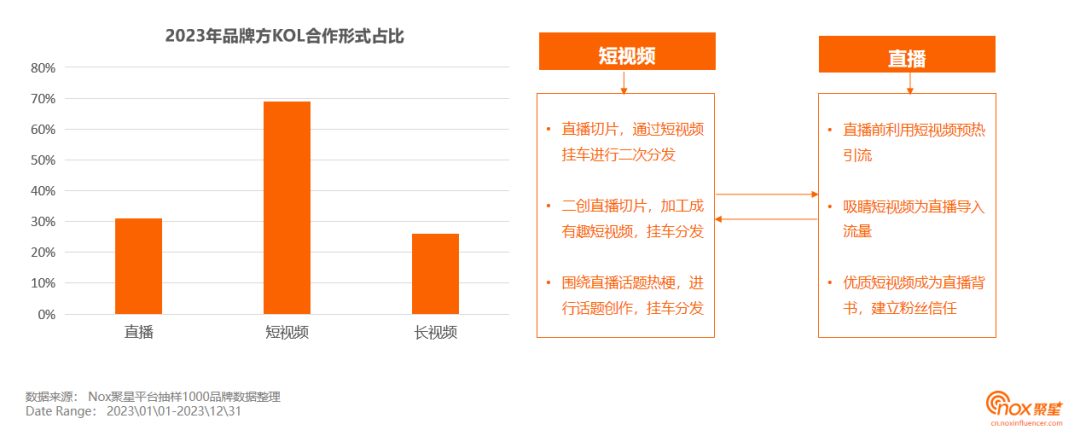

在推廣內容方面,2023年短視頻成為熱門黑馬,配合強勢崛起的直播帶貨形式,強勢擴大了商業轉化方式,成為內容新業態。

數據顯示,2023年70%的品牌方選擇了短視頻的合作方式,其次為直播形式。且伴隨著直播的發展,短視頻+直播的組合方式,實現內容相互引流,成為當下絕佳的廣告形式,正在被越來越多的品牌選擇和使用。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

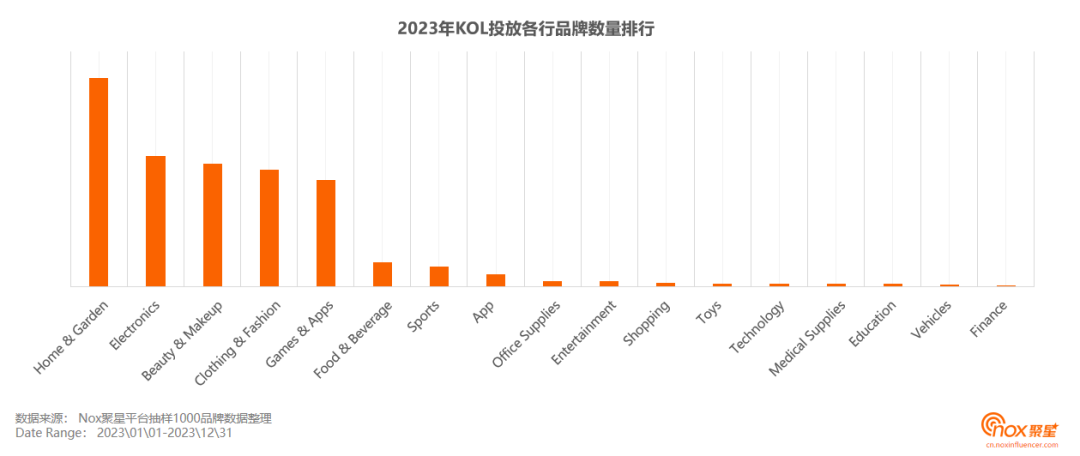

聚焦2023年海外網紅營銷熱門行業,可以發現生活家居、電子產品、美容美妝行業依舊火熱。其次美容美妝、服裝、玩具、運動也是熱門品類,另外游戲和應用也開始全面進擊海外市場,尤其是食品飲料行業抓住了風口,開始在增量市場中搶占先機。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

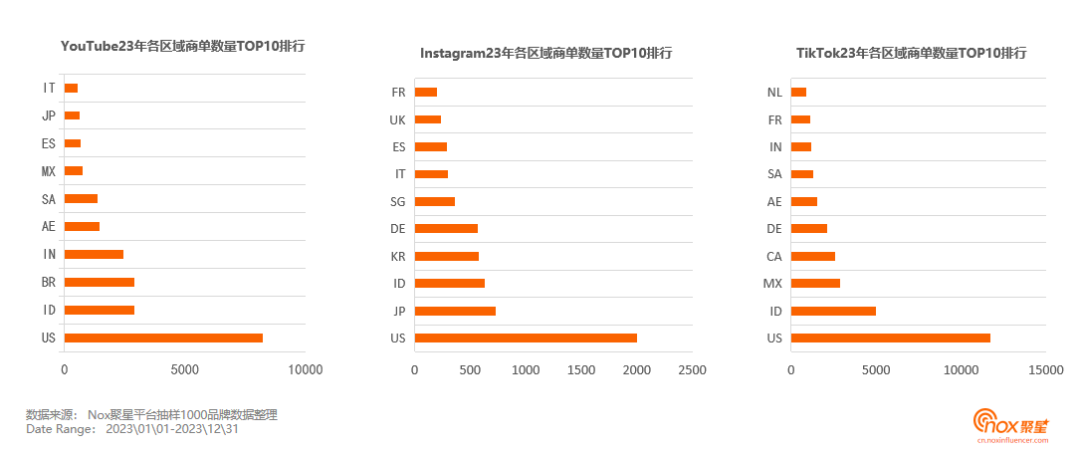

從2023年三平臺商單數量來看熱度依舊的仍然是美區,尤其是伴隨TikTok發展,美區商單量遠遠超越2022年,其中中東、印度尼西亞成為繼美區之后,最受品牌青睞的地區,可見其蘊含的市場潛力。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

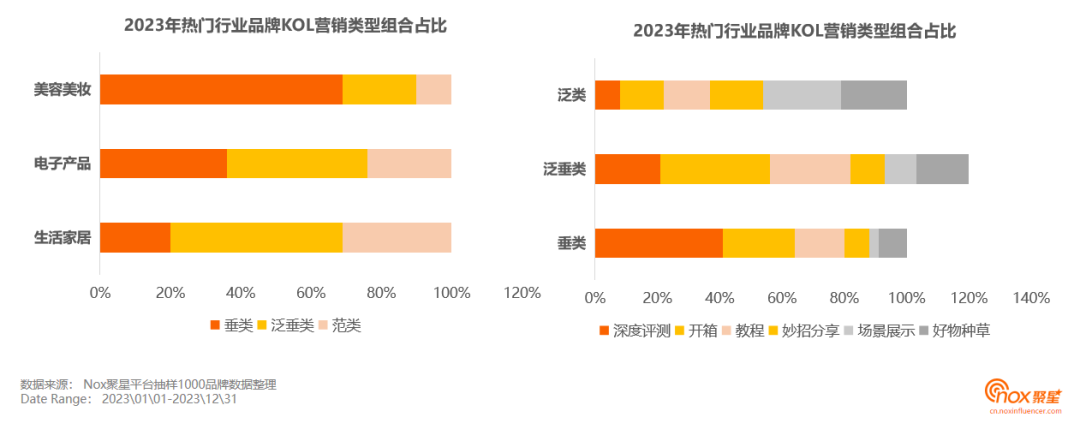

縱觀2023年,垂類、泛垂類網紅是各行業品牌首選的合作類型,尤其是美容美妝類超過半數的品牌會選擇具有專業能力的垂類網紅,而生活家居品牌更青睞內容類型相對廣泛的泛垂類網紅。

另外在合作形式方面,深度評測、開箱、教程也是垂類網紅合作首選的合作方式,好物種草成為品牌垂類、泛垂、泛類網紅都比較青睞的萬能類型。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

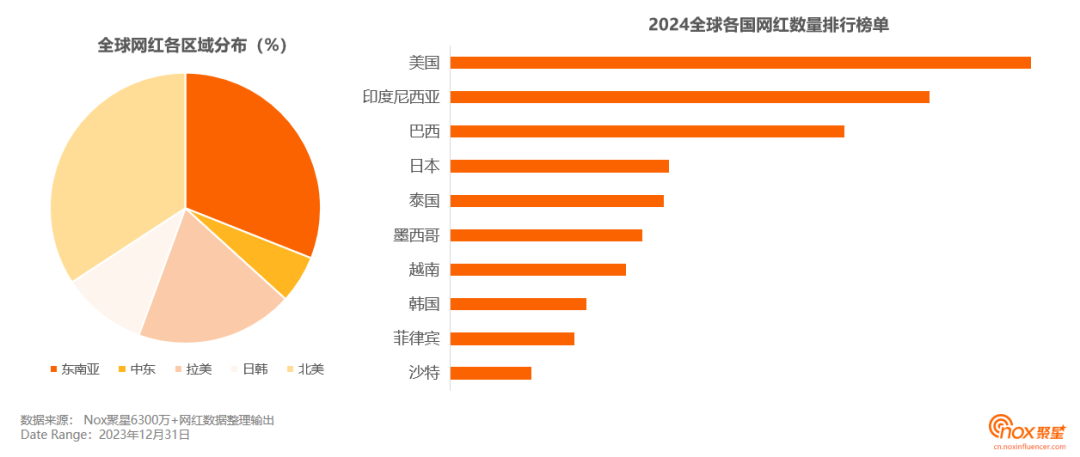

因人口、經濟發展等眾多因素影響,北美、東南亞、拉美是2023年全球網紅最集中的區域,同時也是網紅營銷的熱門地區。

聚焦各國網紅人數榜單可以發現,美國、印尼、巴西三國網紅數排名占據榜單前三,網紅營銷市場成熟,是眾多跨境商家的首選營銷目標市場。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

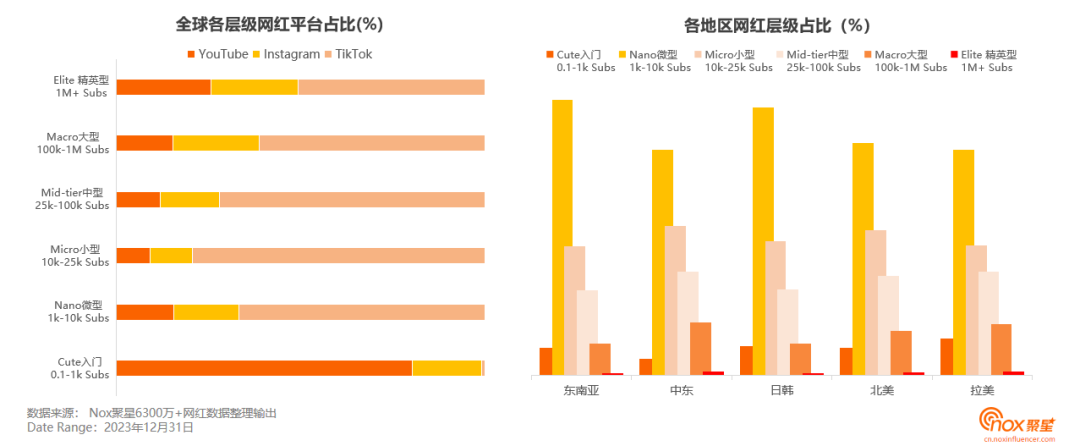

而從網紅層級分布來看,YouTube作為老牌社媒是網紅入門的首選平臺,TikTok網紅則憑借快節奏內容傳播漲粉速度較快,整體網紅層級分布最高;而聚焦全球五地區網紅層級占比,粉絲數在1k-25k的小微層級為五地區主要網紅層級,其中東南亞微型網紅占比最高。

圖片來源:網紅營銷克里塞

圖片來源:網紅營銷克里塞

(來源:網紅營銷克里塞)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?

收錄于以下專欄

收錄于以下專欄