免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-02-20 20:48

本文經(jīng)授權(quán)轉(zhuǎn)自跨境出口情報局

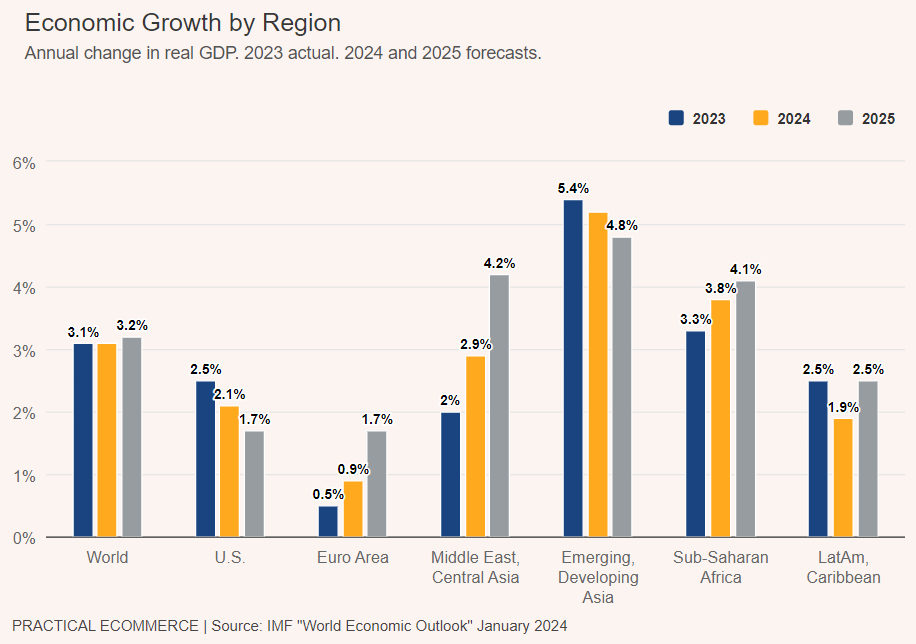

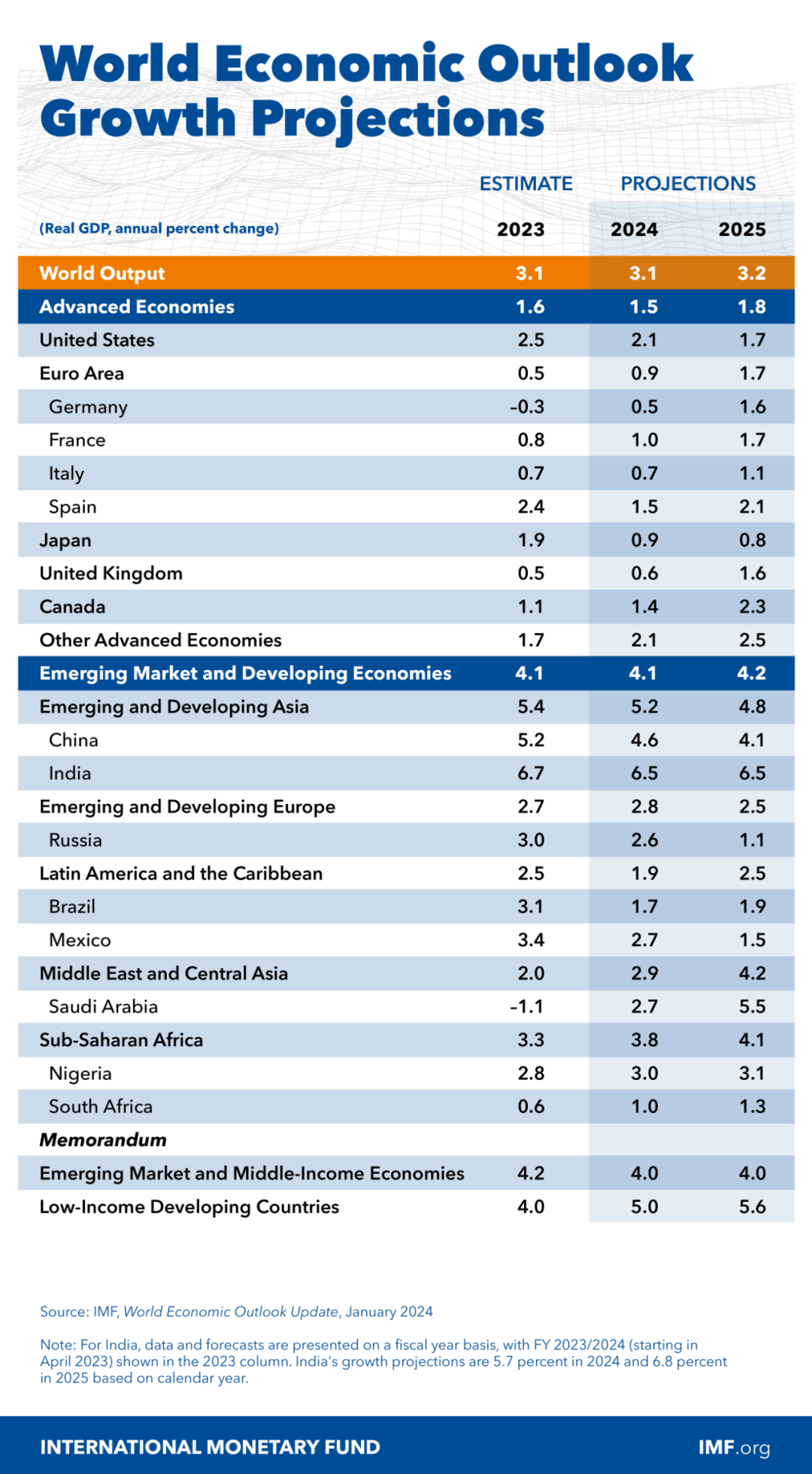

預(yù)計 2024 年和 2025 年全球經(jīng)濟增長率分別為 3.1% 和 3.2%。

這是根據(jù)國際貨幣基金組織 2024 年 1 月發(fā)布的《世界經(jīng)濟展望》報告得出的結(jié)論,報告的副標(biāo)題是“溫和通脹和穩(wěn)定增長開啟軟著陸之路”。

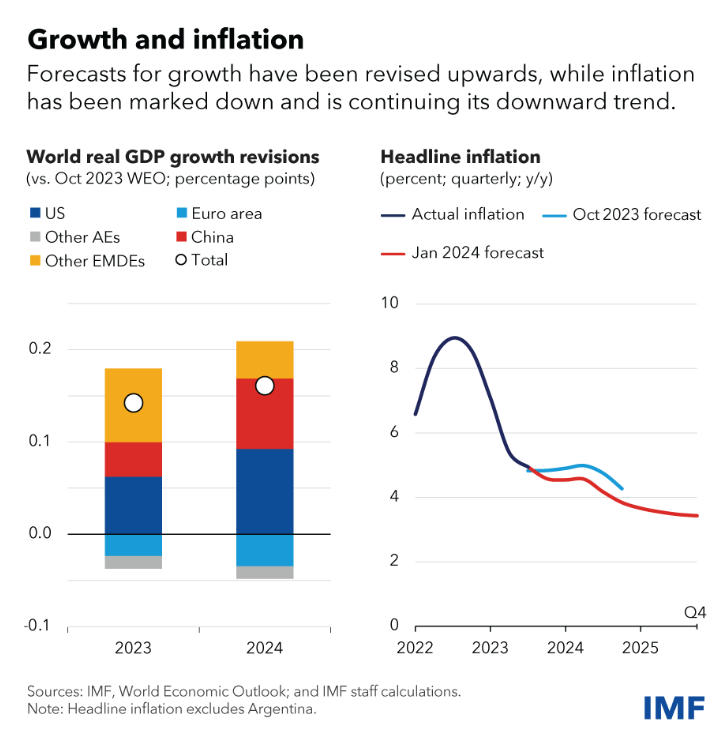

根據(jù)國際貨幣基金組織的數(shù)據(jù),今年全球經(jīng)濟增長將穩(wěn)定在 3.1%,比10 月份的預(yù)測上調(diào) 0.2 個百分點,明年將小幅上升至 3.2%。

其中,美國經(jīng)濟增長預(yù)計將從 2023 年的 2.5% 降至 2024 年的 2.1% 和 2025 年的 1.7%。歐元區(qū)預(yù)計將從 2023 年 0.5% 的低增長率中反彈。受烏克蘭沖突影響,2024 年將下降至 0.9%,2025 年將下降至 1.7%。

另外,許多其他經(jīng)濟體繼續(xù)表現(xiàn)出強大的韌性,巴西、印度和東南亞主要經(jīng)濟體的增長加速。

通貨膨脹繼續(xù)緩解。不包括阿根廷,今年全球總體通脹率將降至 4.9%,比10 月份的預(yù)測(也不包括阿根廷)下降 0.4 個百分點。排除波動較大的食品和能源價格后的核心通脹率也呈下降趨勢。對于發(fā)達(dá)經(jīng)濟體來說,今年總體通脹率和核心通脹率平均約為 2.6%。

隨著前景的改善,風(fēng)險已經(jīng)減弱并趨于平衡。

從好的方面來說:

風(fēng)險:

政策挑戰(zhàn)

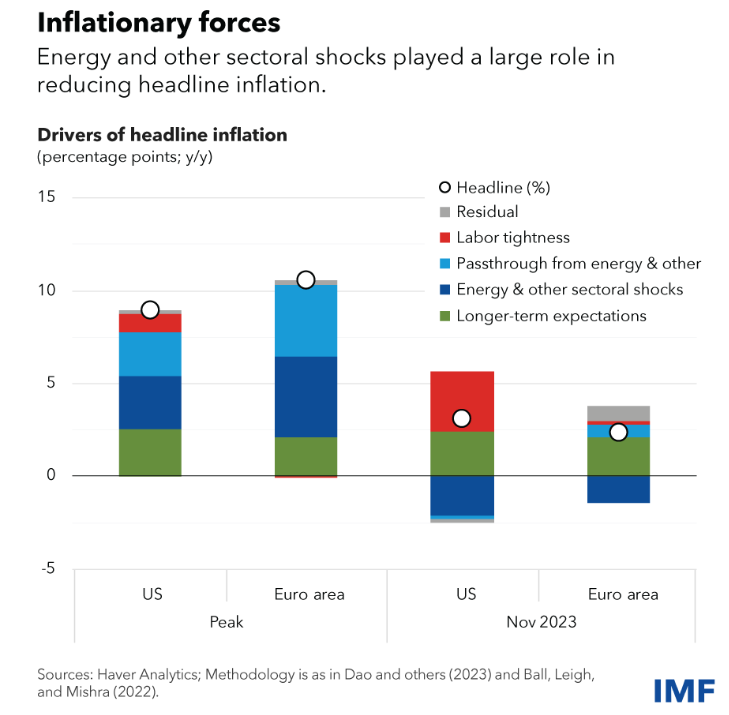

隨著通脹消退和增長保持穩(wěn)定,現(xiàn)在是盤點和展望未來的時候了。我分析表明,近期通貨緊縮的很大一部分是由于大宗商品和能源價格下跌造成的,而不是通過經(jīng)濟活動收縮造成的。

由于貨幣緊縮通常通過抑制經(jīng)濟活動來發(fā)揮作用,因此一個相關(guān)問題是貨幣政策發(fā)揮了什么作用(如果有的話)?答案是它通過另外兩個渠道發(fā)揮作用。首先,緊縮的快速步伐幫助人們和企業(yè)相信高通脹不會持續(xù)下去。這阻止了通脹預(yù)期持續(xù)上升,有助于抑制工資增長,并降低工資價格螺旋式上升的風(fēng)險。其次,異常同步的緊縮政策降低了世界能源需求,直接降低了整體通脹。

但不確定性依然存在,央行現(xiàn)在面臨著雙面風(fēng)險。他們必須避免過早實施寬松政策,否則會毀掉許多來之不易的信譽收益并導(dǎo)致通脹反彈。但建筑業(yè)等利率敏感行業(yè)的緊張跡象正在加劇,貸款活動顯著下降。及時轉(zhuǎn)向貨幣正常化也同樣重要,因為通脹大幅下降的幾個新興市場已經(jīng)開始這樣做。如果不這樣做,就會危及經(jīng)濟增長,并帶來通脹低于目標(biāo)的風(fēng)險。

報告表示,美國的通脹似乎更多是由需求驅(qū)動的,需要重點關(guān)注第一類風(fēng)險,而歐元區(qū),能源價格的飆升發(fā)揮了不成比例的作用,需要更多地管理第二類風(fēng)險。在這兩種情況下,保持軟著陸的道路可能并不容易。

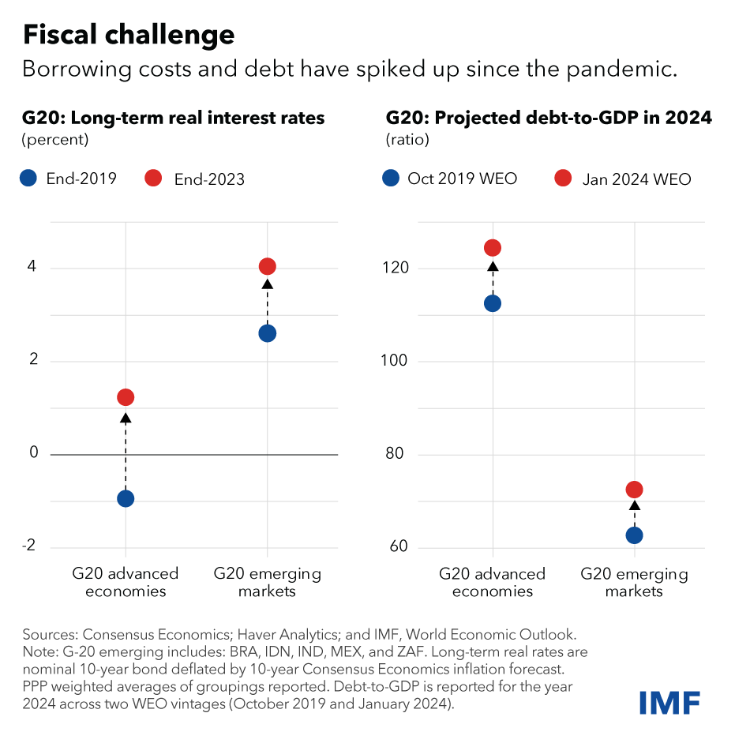

最大挑戰(zhàn)是應(yīng)對不斷上升的財政風(fēng)險。大多數(shù)國家在擺脫疫情和能源危機后,公共債務(wù)水平和借貸成本都較高,減少公共債務(wù)和赤字將為應(yīng)對未來的沖擊提供空間。

由于能源危機已經(jīng)過去,為抵消高能源價格而采取的其余財政措施應(yīng)立即逐步取消。但還需要更多。危險有兩方面:

①最緊迫的風(fēng)險是各國做得太少。財政脆弱性將會加劇,直到財政危機的風(fēng)險迫使政府付出巨大代價進(jìn)行突然的、破壞性的調(diào)整。

②另一個風(fēng)險,已經(jīng)與一些國家相關(guān),是為了讓市場相信本國的財政廉潔而采取的行動太多、太快。這可能會危及增長前景。這也將使解決氣候轉(zhuǎn)型等迫在眉睫的財政挑戰(zhàn)變得更加困難。

那該怎么辦?答案是實施穩(wěn)定的財政整頓,并支付重要的第一筆款項。僅僅承諾未來的調(diào)整是不夠的。第一期付款應(yīng)與改進(jìn)且執(zhí)行良好的財政框架相結(jié)合,以便未來的整合努力既可觀又可信。隨著貨幣政策開始放松和增長恢復(fù),采取更多行動應(yīng)該會變得更容易。機會不應(yīng)該被浪費。

新興市場一直非常有彈性,增長強于預(yù)期,外部平衡穩(wěn)定,部分原因是貨幣和財政框架的改善。然而,各國之間的政策分歧可能會刺激資本外流和貨幣波動。這需要根據(jù)我們的綜合政策框架提供更強有力的緩沖。

除了財政整頓之外,重點還應(yīng)回到中期增長。預(yù)計明年全球經(jīng)濟增長率為 3.2%,仍遠(yuǎn)低于歷史平均水平。需要加快步伐來應(yīng)對世界的許多結(jié)構(gòu)性挑戰(zhàn):氣候轉(zhuǎn)型、可持續(xù)發(fā)展和提高生活水平。

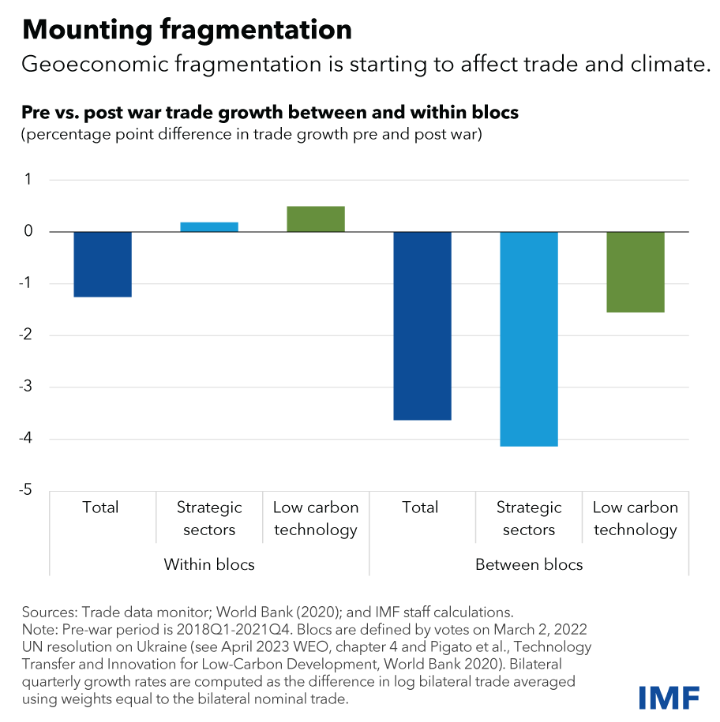

研究表明,緩解對經(jīng)濟活動最具約束力的約束的改革,例如治理、商業(yè)監(jiān)管和對外部門改革,有助于釋放潛在的生產(chǎn)率增長。更強勁的增長還可能來自限制地緣經(jīng)濟分裂,例如消除阻礙不同地緣政治集團之間貿(mào)易流動的貿(mào)易壁壘,包括新興國家和發(fā)展中國家急需的低碳技術(shù)產(chǎn)品。

相反,我們應(yīng)該努力讓我們的經(jīng)濟更加互聯(lián)。只有這樣,我們才能在共同的優(yōu)先事項上開展合作。多邊合作仍然是應(yīng)對全球挑戰(zhàn)的最佳途徑。在這方面取得的進(jìn)展值得歡迎,例如最近基金組織永久資源增加了 50%。

(封面圖源:圖蟲創(chuàng)意)

(來源:雨果網(wǎng)的朋友們)

以上內(nèi)容僅代表作者本人觀點,不代表雨果跨境立場!如有關(guān)于作品內(nèi)容、版權(quán)或其它問題請于作品發(fā)表后的30日內(nèi)與雨果跨境取得聯(lián)系。