免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-02-01 11:05

圖片來源:圖蟲創意

圖片來源:圖蟲創意

日本國稅廳對日本JCT政策做出了重大調整!日本JCT簡易申報將不再適用于中國企業!

近期,日本內閣理事會會議正式通過了《令和6年度稅制更正大綱》。該大綱當中主要以個人所得稅、資產稅、企業稅務、國際稅收以及消費稅等多個方面的政策改革調整為主。

(圖源:日本國稅廳)

這是其中最值得中國賣家注意的一項內容:

(圖源:日本國稅廳)

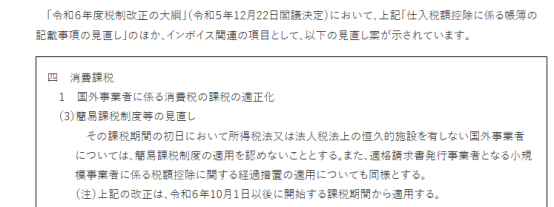

政策內容意為:根據所得稅法或法人稅法規定,在納稅期限的第一天在日本沒有設立常設機構的外國企業,不適用簡易征稅制度。以上修改適用于令和6年10月1日或以后開始的征稅的納稅人。

也就是說,從2024年10月1日起,中國的跨境企業賣家,將不再適用日本JCT簡易申報模式!如果需要進行日本消費稅抵扣或退稅只能選擇標準申報,而標準申報則需要賣家使用ACP模式清關。

此項政策調整主要是為了防止企業不恰當地利用中小企業免稅制度或簡易征稅制度規則而逃稅的情況出現。

簡易申報取消之后,日本站賣家必須選擇標準申報,而標準申報則需要賣家使用ACP模式清關,這樣可申請抵扣進口消費稅,降低銷售成本。

對于已經獲得JCT注冊號且能夠開具帶有JCT注冊號的合規發票的賣家來說,應稅期產生的進項JCT票據即可作為JCT進項抵扣。若核算后,申報金額為負數,則可以進行退稅。

標準申報稅金=銷售產生的JCT-清關時繳納的JCT-亞馬遜相關費用中的JCT(亞馬遜相關費用包括但不限于運輸費和倉儲費)

目前日本清關分為“IOR”和“ACP”兩種模式。

“IOR”,即是以貨代的名義交稅,也就是我們常說的雙清包稅模式。“IOR”作為進口商,是進口事務的責任者,有繳納關稅、消費稅等義務。賣家無需自行進行關稅和進項消費稅的繳納。

“ACP”,全稱是Attorney for Customs Procedures,中文譯為海關事務代理人。根據日本海關規定,對于不居住在日本也沒有在日本有住址的個人或者法人,若需作為進口商辦理海關手續時則需要指定代理人/公司協助辦理海關手續,也就是“ACP”為其辦理進出口申報手續、配合海關調查、繳納稅款、領取海關發放的資料、領取返還金等事務。

在ACP模式中,有繳稅義務的是賣家本人,ACP只起到管理、代理作用,是協助辦理手續為主的。

中國企業注冊日本JCT后,在年度申報納稅是,如果需要抵扣進口繳納的消費稅,那就需要有合格的稅單來進行抵扣,而想要獲取合規的海關稅單,就必須采用ACP模式清關。

這樣看來,如果中國企業注冊了日本JCT,但沒有綁定ACP模式申報,就無法獲得合格稅單,再加上年度納稅申報方式是標準申報方式,那就會出現繳納雙重消費稅情況了。

當然如果中國企業沒有注冊日本JCT,成為消費稅納稅人,僅是使用代理進口商名義清關,那么已經繳納的進口JCT同樣不能進行抵扣或退稅。

對于中國賣家而言,申請日本JCT可以帶來合規的稅務抵扣及退稅、清晰安全的進口清關流程等優勢,采用“ACP+JCT”的模式可以在確保賣家符合日本政府的各項規定,合規長久運營的同時合理降低合規成本。

總之,沙之星跨境還是建議各位賣家合規經營,才能長久發展。

沙之星跨境作為亞馬遜的SPN專業稅務服務商,可以幫助賣家處理日本相關的稅務業務,從JCT的注冊申請到JCT的申報等一站式的服務。

您需要提交給我們的日本JCT注冊資料:

1??公司營業執照 (三證合一) 掃描件

2??公司法人護照或身份證掃描件

3??注冊申請表格

4??店鋪在平臺的賬戶信息截圖

(編輯:江同)

(來源:沙之星)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。