免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-01-31 18:26

隨著上一年度的收官,眾多企業和個體商戶需投入稅務申報和稅務繳納的繁忙時期,特別是對于日本消費稅(JCT)的申報,不少賣家在辦理過程中遇到了問題。為此,小Jude梳理了一些常見問題,希望能夠為大家提供幫助和指導。

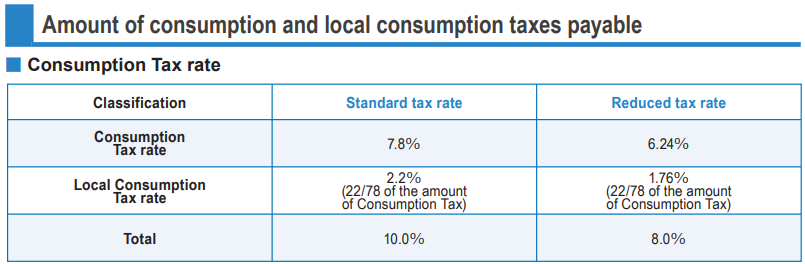

自2019年10月1日起,日本正式執行新的分層消費稅率制度。該制度下,標準的稅率設定為10%,減征稅率為8%。

圖片來源:https://www.nta.go.jp/

圖片來源:https://www.nta.go.jp/

在日本的減征消費稅率項目中,有一些特定商品和服務享受降低稅率的優惠。以下為減稅項目舉例:

1. 食品和飲料,除外的是含酒精的飲料以及外出餐飲消費;

2. 周發行頻率在兩次或以上,通過訂閱方式獲取的新聞報紙。

日本的消費稅制含有國稅與地方稅兩個部分。以10%的標準稅率來說,其中7.8%歸為國稅,2.2%劃歸地方稅。提交時,國稅與地方稅可以通過一份綜合表格申報,無需分開申報,該表格中會明確區分兩種稅收。

在處理稅務申報時,部分賣家或許會誤以為一旦銷售額超過特定數額,就必須進行季度或月度申報。在這里,我們首先了解“中間申告”的概念。

中間申告

關于企業是否需要根據銷售額的增加進行季度或月度申報,這取決于“中間申告”這項制度。中間申告亦稱“中期預繳稅”或“中期申報”,允許企業基于上一財年的稅收數據預估并預繳當前財年的部分稅款。

實施中期申報對企業和政府均帶來利好

1.對企業而言:有利于全年均勻分配稅款負擔,緩解年末一次性大額納稅帶來的現金流壓力。

2.對政府而言:有助于實現全年稅收的均衡預收,保障財政收入更為穩定。

圖片來源:https://www.nta.go.jp/

圖片來源:https://www.nta.go.jp/

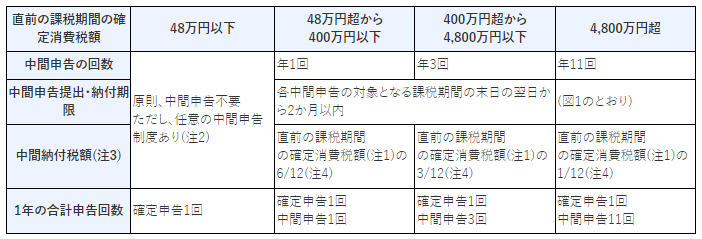

從上面的數據表可知,消費稅的中期申報頻次將依據上個課稅期間最終確定的消費稅金額作相應調整,可能設定為每年一次、三次或十一次。如果預繳稅額與實際應繳稅額存在差異,將按照補退差額的原則進行調整。

另外,按照標準規定,如果上一財年確定的消費稅額不足48萬日元,納稅人就無需履行消費稅中期申報的責任。但是,即便在這種情況下,納稅人也可以主動向稅務局遞交“自愿中期申報意向通知”,從而選擇執行中期申報。

上一年度每項最終消費稅金額的中期申報表數量和預計稅額:

圖片來源:https://www.nta.go.jp/

圖片來源:https://www.nta.go.jp/

上一年度的消費稅最終金額超過4,800萬日元,且一年中的臨時申報次數為11次時中期申報期限:

圖片來源:https://www.nta.go.jp/

圖片來源:https://www.nta.go.jp/

未按時提交中期申報的影響是怎樣?

若未在規定期限內進行中期申報,納稅人即便未提交中期申報表,也會自動進入"預定納稅"狀態。中期申報不同于最終申報,在未提交的情況下不會產生無申報加算稅。

如果超過了企業稅的繳納期限,會產生從繳費截止日期至實際繳納日期的滯納金,需要與本金一同繳納。成為企業稅的納稅義務人后,就應該充分注意避免出現滯納情況。

在亞馬遜如何下載抵扣文件?

若賣家需要抵扣文件,必須用自己的稅號通過日本ACP模式清關單據和亞馬遜日本FBA費用的發票來進行稅金抵扣。下載路徑如下:【賣家平臺】,選擇【報告】,之后點擊進入【稅務文件庫】。

圖片來源:https://www.amazon.com/-/zh/ref=nav_logo

圖片來源:https://www.amazon.com/-/zh/ref=nav_logo

JCT稅款的支付途徑

1.在線信用卡支付

通過登錄國稅廳的支付網站進行。支持Visa、MasterCard、JCB、American Express等多種信用卡支付方式。

2.海外匯款直接轉賬至日本稅務局賬戶

這個選項需要提前通知日本稅務局,并且匯款必須以日元執行。所有相關手續費需由納稅人自行承擔。

3.納稅管理人代為繳稅

納稅責任人可以選擇指定的日本納稅管理人,由他們代理繳納稅款,代付后即時完成納稅手續。此服務所涉及的費用將由賣家支付。

你可以聯系聚德了解以上任意支付方式的操作流程。

逾期納稅的罰金

如果發生延期繳稅,將會產生兩類額外費用:加算稅與遲延稅。

加算稅的計算:

1.50萬日元及以下部分按15%計算;

2.超過50萬且不超過300萬日元的部分按20%計算;

3.超過300萬日元的部分按30%計算。

遲延稅的計算:

1.通常情況下的年利率為7.3%;

2.如果逾期超過2個月,則年利率上升至14.6%。

以上內容就是關于JCT申報過程中遇到的一些常見問題。如果你在申報時還有其他疑問或需要進一步的協助,請隨時聯系獲取專業指導和幫助。

(來源:聚德Ivy)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?