免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-01-24 18:06

401(k)是由雇主主導、雇員和雇主一起出資的退休金制度。

員工可以根據自己的意愿,按一定的百分比,把自己的工資存入指定的退休賬戶中。

同樣的,公司也會存繳相同比例的資金,到員工的退休賬戶當中。

和其他類型的退休相比,401(k)不僅能夠提供能夠激勵員工長期留任的歸屬計劃外,還可以有以下三個好處:

第一,又能儲蓄,又能獲得稅收優惠。

通過401(k)計劃,員工可以在工作期間就進行儲蓄。

當員工退休時,在需要儲蓄作為日常開銷時,就可以處在比較低的稅收檔位。長期來看,可以節省大量的稅收。

第二,提供稅收抵免。

雇主和員工以同樣的比例進行存繳,是401(k)提供的最大的福利之一。

根據規定,符合相關條件的企業,最高可獲得1000美元/員工的抵免。

需要注意的是,該項抵免僅適用于50人以下的公司。

最后,可以抵免401(k)的啟動成本。

符合條件的雇主,可以在401(k)開始的3年內,申請最高16500美元的稅收抵免,以覆蓋401(k)啟動的相關成本。

當前,401(k)主要有五種不同的類型:

傳統401(k)、羅斯401(k)、安全港401(k)、簡單401(k)和個人401(k)。

傳統401(k)

Traditional 401(k)

傳統401(k)允許符合條件的員工,以稅前的工資為基礎,按比例扣除一部分資金,并存入401(k)計劃的賬戶當中。

在稅前就存入退休賬戶中,意味著員工不需要立刻繳稅,而是把相應的稅務責任推遲到了退休后,能夠有效降低需要繳納的所得稅款。

而退休賬戶里的錢,IRS也做了一定的限制。

以2024年為例,50歲以下的雇員,退休賬戶里的年度存繳上限為23000美元;

對于年齡在50歲以上的雇員,IRS稍微放寬了一些要求,可以額外存入7500美元,最多可存繳30500美元。

但和其他類型的計劃相比,傳統401(k)也有其優點和局限性。

圖片來源:自制

IRS要求公司必須通過非歧視測試,也就是要求公司內部有一定地位的員工,例如公司高管和關鍵員工,保持在特定的繳費比例內。

羅斯401(k)

Roth 401(k)

羅斯401(k)和傳統401(k)最大的區別在于,羅斯401(k)是以員工的稅后工資為基礎進行存繳,而傳統401(k)則是稅前。

當員工想要從退休賬戶里提款時,即使退休賬戶里有通過投資賺取的收益,也不再需要額外繳稅。

在存款限制上,羅斯401(k)和傳統401(k)的規定一樣。

但如果羅斯401(k)是退休計劃的組成部分之一,則退休賬戶中的年度存款最高不超過23000美元。

對于退休后稅收可能會上漲的人來說,羅斯401(k)可能是更為友好的選擇。

但和傳統401(k)的缺點一樣,羅斯401(k)的存款必須在員工72歲時取出。

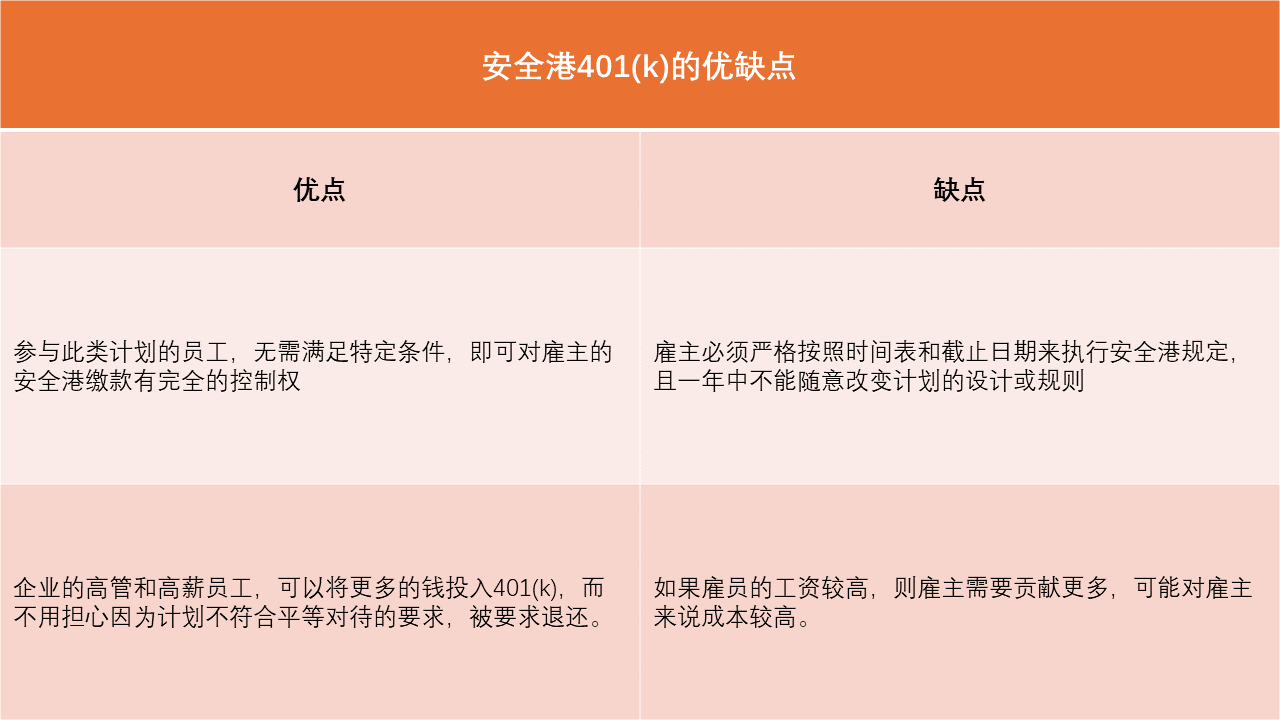

安全港401(k)

safe harbor plans

安全港計劃也是401(k)的一種,它旨在幫助雇主通過IRS的非歧視測試要求,用于確保401(k)的福利不會傾向于高薪雇員。

同時,該計劃還要求,雇主必須同意對401(k)進行繳款,且這個繳款是強制性的。

至于雇主是和員工一樣,繳納一定比例的存款,又或是和員工進行一定比例的利潤分享,IRS并沒有做具體的限制。

在存款限額上,安全港計劃的年度限額和傳統401(k)一樣。

不同之處在于,安全港計劃允許一些公司所有者或高薪雇員,存入更多的款項。

和其他類型的計劃相比,安全港計劃的優缺點也非常明顯。

圖片來源:自制

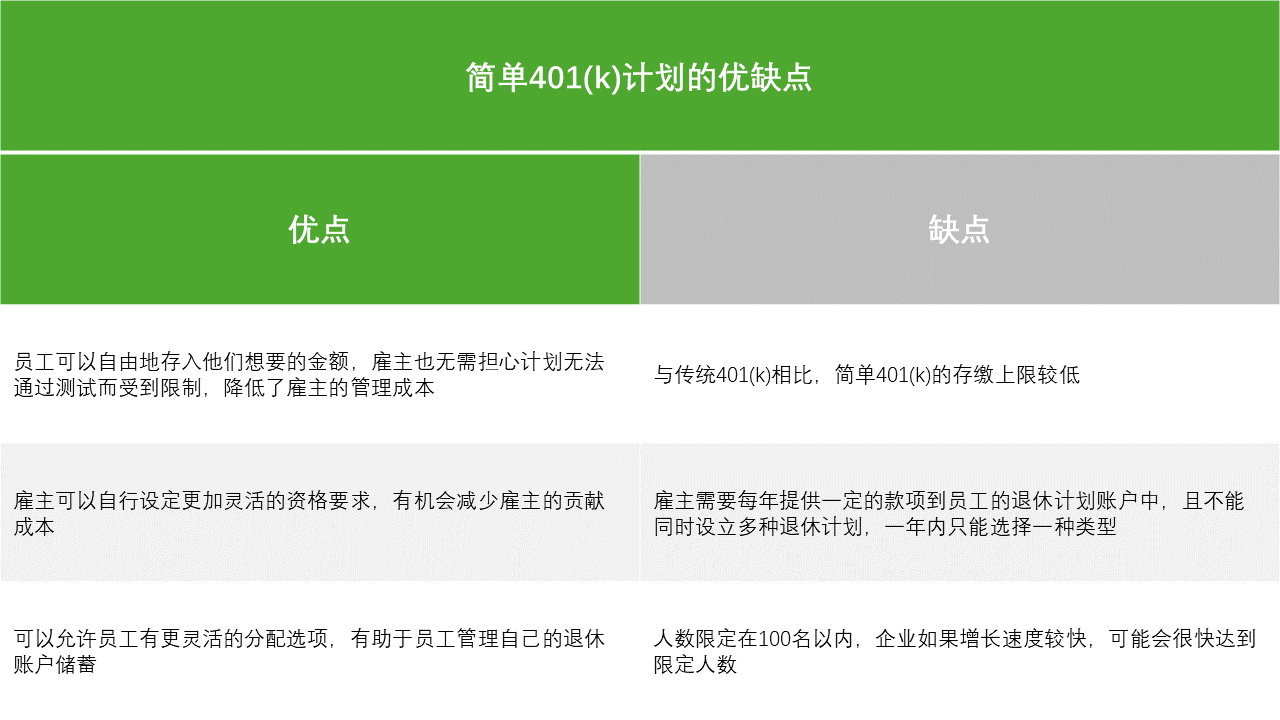

簡單401(k)

Simple 401(k) plans

跟傳統401(k)一樣,簡單401(k)允許靈活確定哪些員工有資格參與計劃,以及誰需要提交5500表格。

但簡單401(k)也有一些特殊的規定,避免計劃無法通過非歧視測試的要求:

1. 計劃上限員工數量為100名

如果雇主超過了這個限制,就不符合簡單401(k)的參與資格。

2. 不能同時提供其他類型的退休計劃

在選擇簡單401(k)的同時,雇主不能提供其他類型的退休計劃,例如羅斯401(k)或IRA。

3. 向雇員進行年度通知

雇主必須向參與計劃的員工,提供年度通知,告知雇員計劃的詳細信息。

4. 雇主的強制性繳款和員工的立即獲得權

和安全港計劃一樣,雇主必須進行強制性繳款,且員工能夠在不用滿足任何條件的情況下,立刻獲得來自雇主的貢獻。

5. 日歷年要求

簡單401(k)計劃必須按照日歷年運行,并符合特定的時間表和相關要求。

2024年,簡單計劃的年度存繳限額為16000美元,超過50歲的雇員,可額外存入3500美元。

作為傳統401(k)和個人退休賬戶IRA之間的「交叉選項」,簡單401(k)計劃會更適合中小企業。

圖片來源:自制

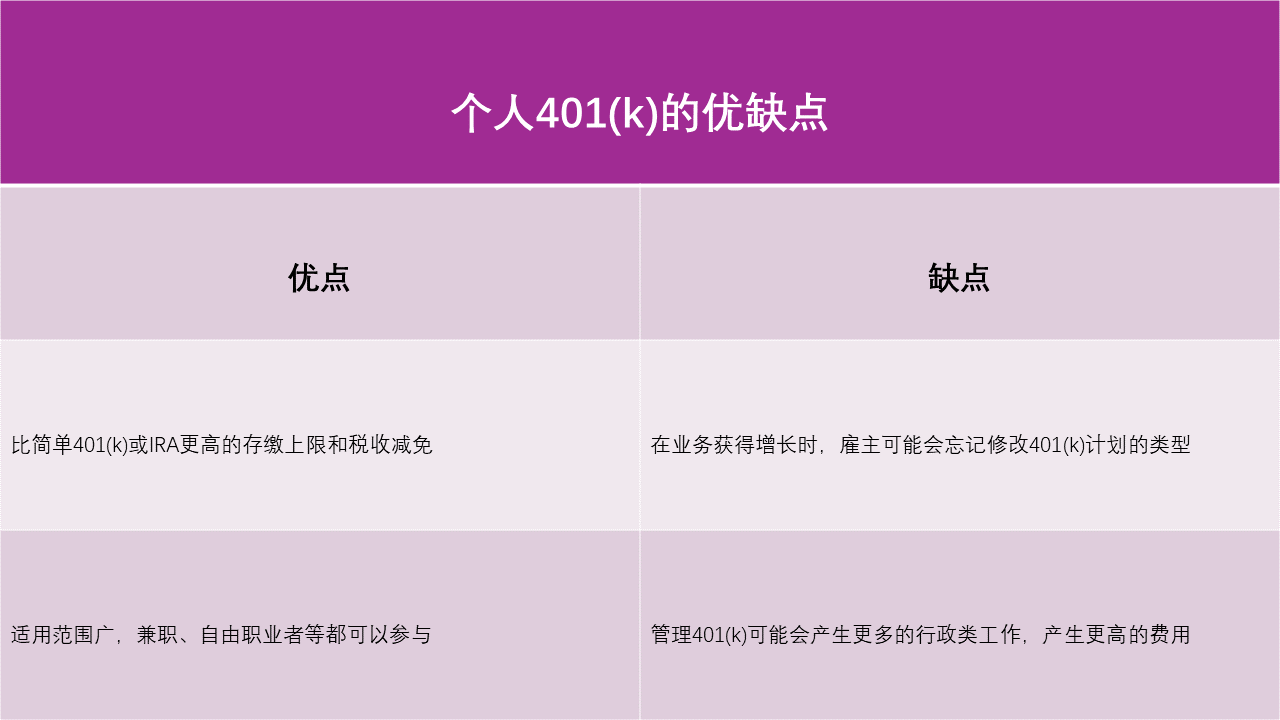

個人401(k)

Solo 401(k) plans

如果是自雇人士的情況下,個人401(k)是個非常好的選擇。

它還允許自雇人士及其配偶,共同參與進同一個個人401(k)計劃當中。

但如果自雇人士打算擴大自己的業務規模、雇傭更多的人,就無法滿足個人401(k)的資格了。

個人計劃的年度存繳限額和傳統401(k)相同,但比起傳統401(k),個人401(k)也存在一定限制。

圖片來源:自制

(來源:艾凡咨詢公眾號)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?

收錄于以下專欄

收錄于以下專欄