免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2024-01-16 09:23

“亞馬遜現(xiàn)在是存量市場,并不是增量市場,可能還會跌。”這是服飾賣家Jason在最近的一場服裝出海交流會上發(fā)表的觀點。當(dāng)然,這只是Jason的一家之言。

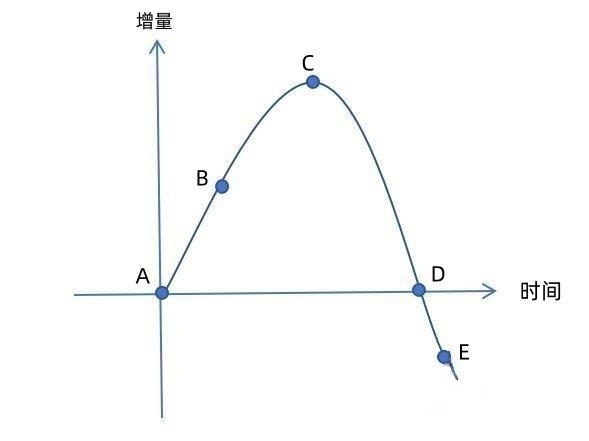

在這場交流會上,我們根據(jù)多位服裝賣家的預(yù)判簡單繪制了拋物線圖像,以直觀顯示他們對目前以及未來亞馬遜的增量情況預(yù)估。

在亞馬遜賣家渡過A—C這個增長迅猛的階段后,一部分服裝賣家普遍認(rèn)為亞馬遜目前處于C—D階段,包括Jason在內(nèi)的幾位賣家認(rèn)為在未來5年之內(nèi),亞馬遜的增量情況會到達(dá)D—E階段,這是他們基于大環(huán)境下消費降級、美國整體經(jīng)濟下滑現(xiàn)狀得出的結(jié)論。

另一部分賣家則認(rèn)為D—E階段會在未來5—10年內(nèi)出現(xiàn)。以下是他們的觀點:

1、服裝賣家并沒有覆蓋所有品類,對亞馬遜增速的認(rèn)知僅限于小部分。事實上,亞馬遜服裝類目仍處于增速,這也并不代表所有品類都處于增長中。

2、美國經(jīng)濟還處于加息狀態(tài),經(jīng)濟韌性很強,當(dāng)開始降息時,可能會有一個增長空間。

3、就平臺而言,在亞馬遜美國市場,服裝品類并沒有特別強勁的直接對手,基本盤上沒有太大的問題。

不過從以小見大的角度來看,服裝品類賣家的觀察和觀點是否能折射出其他部分亞馬遜賣家的現(xiàn)狀?也就是說,在未來10年之內(nèi),大多數(shù)亞馬遜賣家都要經(jīng)歷從D到E的下滑階段?【更多渠道新增量,可關(guān)注2月28日·深圳 雨果跨境全球平臺資源大會→(點擊報名)】

困在亞馬遜

近年來,大量中國賣家抱著“淘金夢”入局跨境電商,他們把亞馬遜作為出海第一城。

根據(jù)eCommerceDB的數(shù)據(jù),2021年和2022年在亞馬遜的新店鋪中,中國賣家的占比超過了70%。

從GMV來看,中國賣家在亞馬遜上所占的份額也在攀升。2017年,中國賣家在亞馬遜上的GMV為480億美元,到了2022年,這個數(shù)據(jù)達(dá)到2010億美元,占亞馬遜GMV的26%。

只是當(dāng)越來越多賣家涌入亞馬遜,他們對亞馬遜的依賴癥狀也愈發(fā)顯現(xiàn),在2021年那場封號潮下,訂單下滑、庫存積壓、物流費用高漲、業(yè)績虧損成為壓垮中小賣家的最后一把稻草。

從“入局”到“困局”,僅僅就在這幾年之間。通過各家大賣的財報,也能看出他們對單一渠道的依賴。

以賽維為例,2023年上半年,賽維實現(xiàn)營業(yè)收入27.73億元,同比增加26.39%,凈利潤為1.5億元,同比增加24.72%,主要銷售渠道仍然是亞馬遜,占主營業(yè)務(wù)收入的88.32%。

其實賽維不只是在亞馬遜開店,其采用的是多賬號開店模式,在Wish、eBay等多個第三方平臺均有店鋪。

只是把亞馬遜作為最大銷售渠道的情況下,2019年到2022年,賽維在亞馬遜的營收占比分別從68.33%、70.12%、85.55%增長至89.86%。而后果是,亞馬遜政策一旦發(fā)生重大變化,賽維都將受到直接影響。

好在2023年上半年,賽維意識到多渠道銷售的重要性,盡管仍然依賴亞馬遜,它也開始加大對獨立站和沃爾瑪?shù)牟季郑@兩個渠道的營收占比分別為3.27%和2.94%,同時因為對部分品類進(jìn)行精簡調(diào)整而關(guān)閉了82個亞馬遜店鋪。

其實致歐的情況也類似。2023年上半年,致歐的亞馬遜業(yè)務(wù)收入(含B2C、VC)占公司整體主營業(yè)務(wù)收入的75.9%,這已經(jīng)是致歐努力提升其他電商平臺收入之后的數(shù)據(jù)了。

如何擺脫亞馬遜依賴?安克創(chuàng)新給出了很好的答案。

和很多跨境電商大賣一樣,亞馬遜是安克創(chuàng)新的起點,只不過它好像有未卜先知的能力,近幾年一直在擺脫亞馬遜依賴癥,從獨立站、線下渠道開辟出一條新的增長路線。

2023年上半年,安克創(chuàng)新六大獨立站(Anker/ eufy/ soundcore/ Nebula/ AnkerMake/ AnkerWork)合計實現(xiàn)收入4.56 億元人民幣,同比增長 112.59%,實現(xiàn)較大突破。截至2023年上半年,安克創(chuàng)新已入駐北美地區(qū)的沃爾瑪、百思買、塔吉特、開市客以及日本零售巨頭7-11便利店集團等主流渠道。

這幾年Jason也觀察到了亞馬遜同行被洗牌出局,他表示,為了活下去必須尋找新市場、新流量,多渠道銷售,而在亞馬遜上有持續(xù)競爭力的賣家,也應(yīng)該加快新市場、新流量的布局,擺脫單一渠道的風(fēng)險,同時加快品牌化轉(zhuǎn)型,布局全網(wǎng)的品牌運營。

出走亞馬遜

與Jason持一致觀點的Blue稱,布局亞馬遜一定會經(jīng)歷從上升到下降的過程,其實這是市場波動的一種,大多經(jīng)濟形式的走向皆是如此。

“對于未來而言,市場應(yīng)該是第三方平臺模式和DTC模式并存的。這兩種模式在市場形勢下,在不同品類和不同時期下也有波動,但他們應(yīng)該是相互補充的。”他告訴雨果跨境。

也有賣家認(rèn)為,任何一個品牌賣家都應(yīng)該是1+x的布局,獨立站要有,它的優(yōu)勢在于沉淀私域流量,包括傳統(tǒng)的亞馬遜、Wish、速賣通以及新興的Temu、TikTok等多渠道也不可或缺。

在過去,多數(shù)人談?wù)摽缇畴娚蹋偸抢@不過亞馬遜、Wish、eBay和速賣通,而近兩年隨著新平臺的面世,打破了以往固有的電商格局。

此前,有外媒報道稱,中國賣家在亞馬遜上向美國人銷售的商品份額一直在穩(wěn)步下降。也由此出現(xiàn)了“中國賣家從亞馬遜‘撤退’”的言論,尤其是TikTok美國跨境小店的持續(xù)爆發(fā),業(yè)內(nèi)逐步出現(xiàn)“過去十年干亞馬遜,未來十年干TK”的說法。

此時,放眼國內(nèi),已經(jīng)有先驅(qū)者在基于固定產(chǎn)品布局多個新興平臺,以尋求更多可能。

華凱易佰表示,對于中國賣家來說,在其他電商平臺同質(zhì)化嚴(yán)重、競爭激烈的情況下,嘗試一個全新且又發(fā)展迅速的平臺不失為破局的好方法。華凱易佰已在Temu開設(shè)店鋪,并將繼續(xù)采用多平臺、多渠道模式推廣產(chǎn)品,未來可能會在Temu有更深入的布局。

無獨有偶,跨境通旗下品牌ZAFUL也已在Temu上開設(shè)品牌店。對于如何開拓新市場,ZAFUL資深運營總監(jiān)查慶雯曾稱:“根據(jù)精細(xì)化的用戶的分層及畫像,來拓展有效品類,這個是寬度思路;提升本地化運營,深耕本地化市場,這是深度的思路。”

也有國內(nèi)美妝品牌發(fā)力海外市場,他們憑借品類優(yōu)勢打入TikTok Shop,抓住平臺紅利與本土品牌競爭,其中,Colorkey珂拉琪就快速入駐并開通越南小店,用5個月時間,從0成長為越南全品類Top1。

近日,傳音集團旗下品牌TECNO入駐Temu,Temu也給予了TECNO最高級別的資源支持,包括首頁海報和開屏廣告等“霸屏”資源和高金額貨品的價格補貼福利。

該旗艦店名為“TECNO MOBILE OFFICIAL STORE”,目前已在墨西哥等站點上線。點擊進(jìn)入店面,目前在售三款手機產(chǎn)品,價格位于3700墨西哥比索至1500墨西哥比索之間(約為1550~630人民幣)。

開拓新的產(chǎn)品線則是另一個路徑。行業(yè)內(nèi)諸如大疆創(chuàng)新和追覓科技的品牌已經(jīng)先行一步。

2023年就有消息稱,大疆創(chuàng)新即將進(jìn)入Ebike行業(yè)。彼時,有業(yè)內(nèi)人士稱,該項目還處于保密階段,不過這個項目可以追溯到疫情前,當(dāng)時Ebike賽道還未火熱,大疆創(chuàng)新已經(jīng)為Ebike立項。據(jù)了解,大疆創(chuàng)新的Ebike定位于高端車型,適用于運動越野運動,主攻海外市場,目前已在研發(fā)Ebike系統(tǒng)。

也是在去年,專攻掃地機器人的追覓科技計劃加碼擴大產(chǎn)品矩陣,面向海外市場推出兩款高端智能泳池清潔機器人,定位中高端市場。

走進(jìn)新天地

結(jié)合多位服裝賣家的分享,我們也看到了他們在布局TikTok小店和Temu之后,對平臺產(chǎn)生的認(rèn)知。

Jason發(fā)現(xiàn)目前很多95后甚至是00后已經(jīng)開始獨立做TikTok,對比之下,他認(rèn)為有豐富經(jīng)驗的傳統(tǒng)外貿(mào)人更應(yīng)該沉下心去了解新型平臺,比如說到一線了解TikTok廣告怎么投?短視頻怎么做?直播怎么搞?

而他作為服裝賣家入駐TikTok后,也發(fā)現(xiàn)這個電商平臺的運營模式與其他平臺有很大不同。“TikTok有全托管,有小店,從我的經(jīng)驗來看,它的流量邏輯是螺旋上升的,爆款起量后會很爆,但是也有可能會因為供應(yīng)鏈不能及時響應(yīng)而斷掉。”這或許也從側(cè)面印證,有成熟供應(yīng)鏈的賣家入駐TikTok后有更強的競爭力。

自身除外,Jason通過和周圍朋友的交流,了解到那些早期做鋪貨的同行,入局TikTok后已經(jīng)有了突破,大概在半年時間就能實現(xiàn)日出5000單,只是東南亞市場客單價普遍低,利潤相對也較低。

Blue剛?cè)腭vTikTok美國小店不久,他能感受到的是,平臺對產(chǎn)品質(zhì)量、店鋪表現(xiàn)等各方面都比較嚴(yán)格。他認(rèn)為,TikTok未來肯定是一個巨大的紅利。

Temu作為拼多多出海的第一把利器,上線以來不斷擴大市場范圍,已經(jīng)在美國、歐洲、日本、韓國、拉美、南美及大洋洲等地區(qū)開設(shè)站點。最新消息是,Temu計劃在1月16日開通南非站點。

就服裝類目而言,Temu一度開啟大力招商模式。Blue作為第一波進(jìn)駐Temu美國站的服裝賣家,他在吃到螃蟹的同時,也發(fā)現(xiàn)了平臺的不足,基于此,他逐漸調(diào)整運營模式和思路,繼續(xù)緊跟平臺步伐。

“店鋪在入駐前期,平臺大力扶持,起量很快,但是也發(fā)現(xiàn)了一些不友好的地方:價格卡得死,利潤低,在量大的情況下,這個業(yè)務(wù)甚至是不賺錢的,還有一些潛在的庫存風(fēng)險,特別是容易出現(xiàn)前端流量爆但是倉庫端拖后腿的情況。”Blue告訴雨果跨境。

Blue打算持續(xù)在Temu上做投入,即使是在毛利率很低的情況下,也要把后端、運營管理和庫存等環(huán)節(jié)控制好。

談起在不同平臺的爆款情況,Blue表示,Temu爆款的穩(wěn)定性還不錯,2022年開的款現(xiàn)在還在賣,這一點和Wish很像,比如說產(chǎn)品風(fēng)格基本以印花為主,亞馬遜消費者則更偏向基本款,這種類型的服裝在Temu也能賣,但賣爆的比較少。

由此可見,不同平臺中渴望低價類目的消費群體,需求也有所差異,這需要賣家洞察不同平臺的消費者心理,以靈活調(diào)整運營策略。

他還觀察到,目前Temu美國站的客戶群有80%—90%都是Wish的客戶,與SHEIN的沖突很強。

在多渠道布局的驅(qū)使下,Blue對近兩年火熱的新興平臺有了初步的認(rèn)識:

·對于Temu,打不過就加入,雖然Temu的供應(yīng)商和內(nèi)部運營人員都很卷;Temu偏工廠線,如果賣家只是純貿(mào)易商沒有工廠是很難做的;Temu有一套算法,比如說在某個階段,平臺比較關(guān)注店鋪上新,上新越多,流量越大,這樣店鋪的單量就較大。

·年輕一代賣家在TikTok小店玩的很好,但是體驗下來后發(fā)現(xiàn),平臺整體的供應(yīng)鏈能力和倉儲物流還有很大的上升空間。了解到印尼一家當(dāng)?shù)仄髽I(yè)在入駐TikTok小店一年半的時間里,一天能出1萬單左右,某種程度上可以看到平臺的前景是可觀的。

·SHEIN提高了整個服裝出海的標(biāo)準(zhǔn),跟著SHEIN將標(biāo)準(zhǔn)做好,在布局全渠道時一定能全面開花。

結(jié)語

這兩年,“不能把雞蛋放在一個籃子里”成為行業(yè)內(nèi)津津樂道的話,有賣家在亞馬遜受挫后把新平臺作為救命稻草,也有賣家基于品牌全球化、多渠道布局的策略,漸漸把重心轉(zhuǎn)移出亞馬遜,就后者而言,目前來看,以安克創(chuàng)新為代表的業(yè)界標(biāo)桿已然成功。

只是,走出亞馬遜這個“舒適區(qū)”后,無論是進(jìn)入新平臺,還是開辟更多產(chǎn)品線,賣家仍要根據(jù)精細(xì)化管理個運營,基于不同渠道的銷售特點,在產(chǎn)品定位、定價和推廣方面進(jìn)行優(yōu)化,以滿足不同地區(qū)的消費者的差異化需求。總之,都是一條血路。

(封面圖源:圖蟲創(chuàng)意)

(來源:清博)