免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-12-07 09:56

中東地區(qū)擁有超過4.19億人口,人均國內生產總值高于全球平均水平(但各國水平仍存在一定差異)。

本報告選擇了中東地區(qū)較有代表性的六個國家:伊朗、以色列、卡塔爾、沙特阿拉伯、土耳其和阿拉伯聯(lián)合酋長國。

一、中東地區(qū)市場概況

中東地區(qū)的購物渠道以實體店為主,消費者喜愛的既有當?shù)氐男⌒土闶凵蹋灿腥蛑放啤:笳咧杏性S多是通過經營多個國際品牌業(yè)務的當?shù)靥卦S經營伙伴在市場上進行交易的。奢侈品行業(yè)尤其如此。

對于那些在網上經營品牌的公司來說,他們對消費者如何跨渠道購物有著深入的了解,通常也會使用消費者忠誠度計劃與其他線上常見的運營手法。

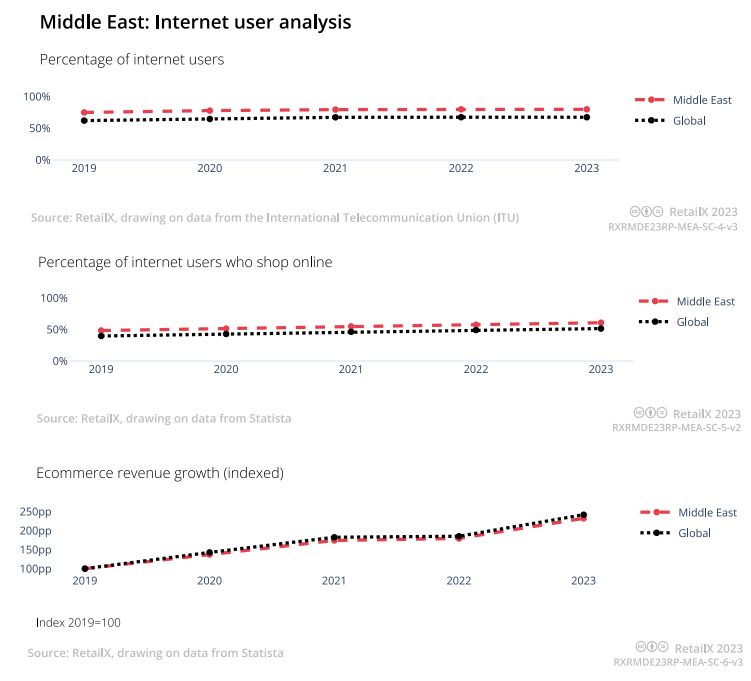

研究發(fā)現(xiàn),2019年至2023年,阿聯(lián)酋電子商務收入的復合年增長率為19.3%,并且未見下降趨勢。

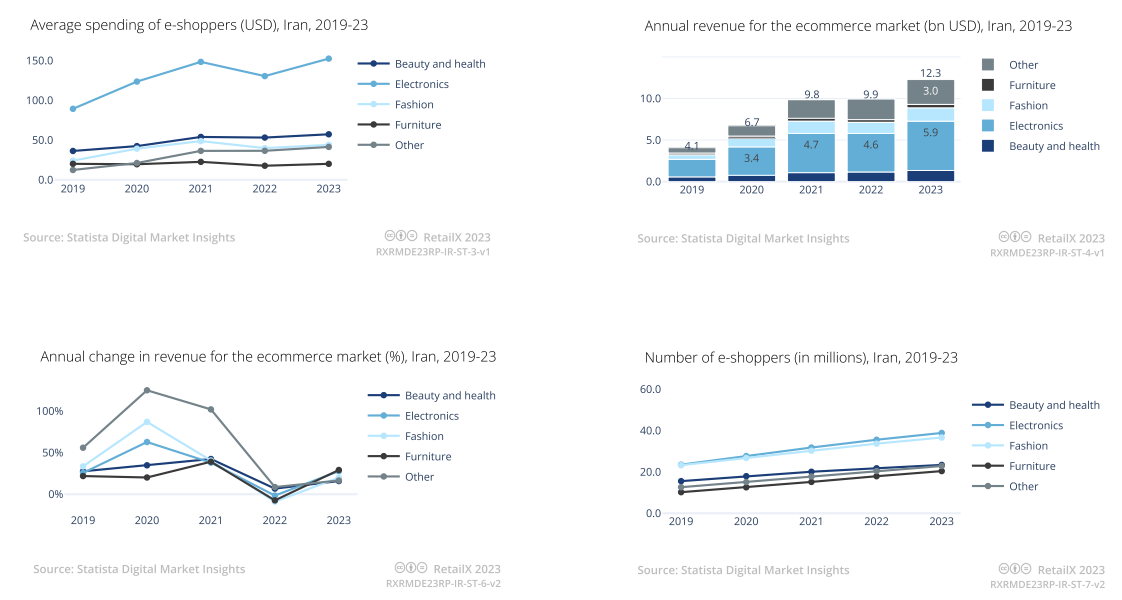

電子商務增長率最高的中東國家是伊朗,年復合增長率為31.7%,盡管與伊朗隔海相望的阿聯(lián)酋十分推崇跨國貿易,但聯(lián)合國、美國和歐洲對伊朗的制裁卻使得該國的國際貿易舉步維艱。消費者主要流向當?shù)亓闶凵蹋缡袌鲱I導者Digikala,以及總部設在中國的零售商。

阿聯(lián)酋也是電商賣家向周邊國家擴張的一個絕佳切入點,該國是海灣合作委員會的成員國。電商平臺Noon的投資方就是來自阿聯(lián)酋與沙特阿拉伯。此外,中東地區(qū)的許多零售商也都在多個國家開展貿易活動,足跡也遍及線上與線下。

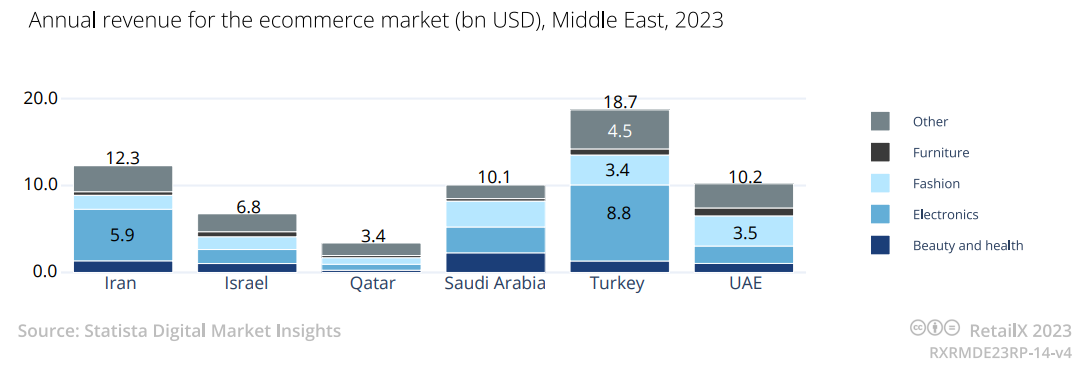

與此同時,中東地區(qū)規(guī)模最大的電子商務市場是土耳其。截至2023年,該國消費者的線上支出約為187億美元,幾乎是阿聯(lián)酋消費者的兩倍。熱銷的線上品類為消費電子產品。僅這一個產品類別的市場規(guī)模便高達88億美元,而時尚類的市場規(guī)模為34億美元。總體而言,消費電子和時尚是中東地區(qū)電子商務的兩大主要品類。

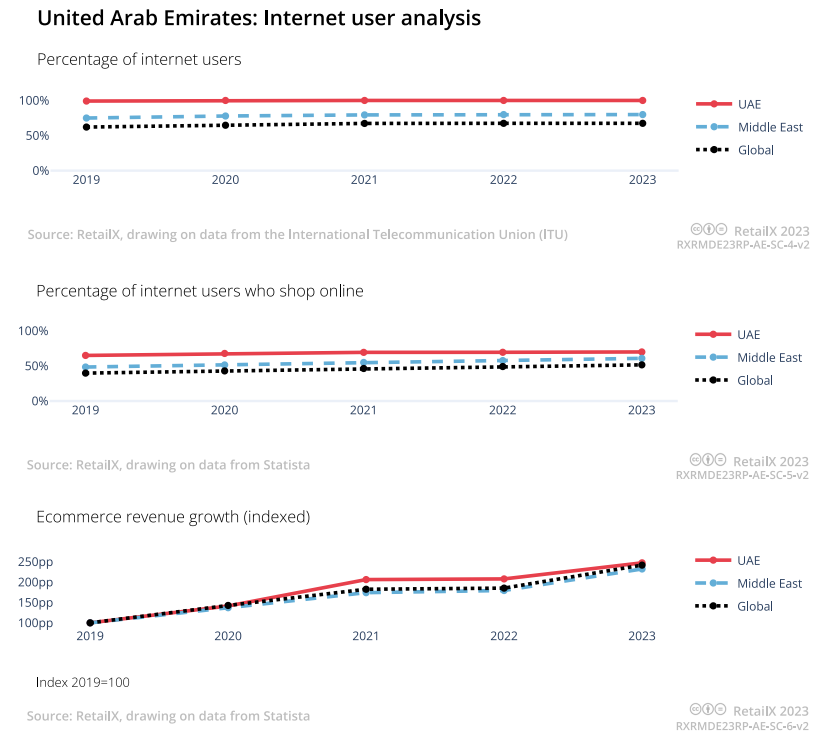

中東地區(qū)中,80%的人口使用互聯(lián)網,但只有61%的人進行網購,高于全球平均水平52%,近年來還在穩(wěn)步上升。2019年,該地區(qū)有48%的互聯(lián)網用戶進行過網購,總體而言,中東地區(qū)的電商營收增長與全球平均水平幾乎持平。

消費者支出受到通脹上升的影響,全球科技行業(yè)的裁員困境也在中東地區(qū)有所反映,總部位于迪拜的市場Noon已經削減了10%的員工崗位。

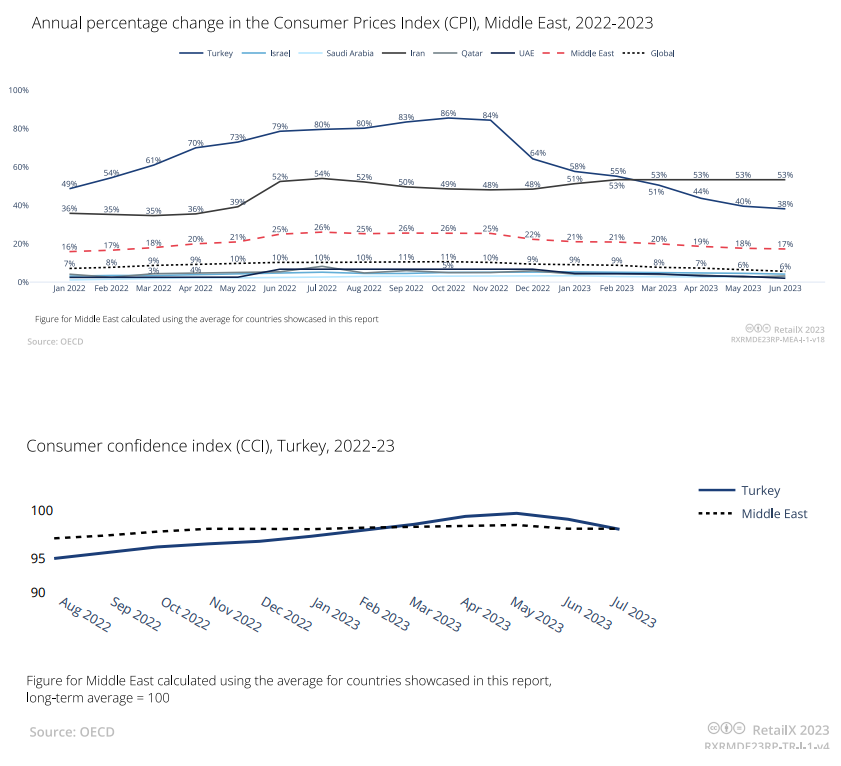

2022年至2023年6月,士耳其的通貨膨脹率從80%以上的峰值下降到38%。該國的經濟暫未穩(wěn)定,通貨膨脹率預計在2023年終約為65%。預測數(shù)據(jù)顯示,土耳其通貨膨脹率或在2024年5月達到70%-75%的另一個新高峰。

伊朗也在與高通脹作斗爭。2023年6月,伊朗的消費物價指數(shù)年度變化率為53%。以色列、卡塔爾、沙特阿拉伯和阿拉伯聯(lián)合酋長國在2022年都出現(xiàn)了通脹上升趨勢。因此,在11月的雙十一折扣購物活動中,銷售額增長了325%,商家利潤增長了5倍。

在電商平臺Noon的齋月銷售期間,消費者能夠以高達75%的折扣購買商品,而亞馬遜的Prime Day也在7月為消費者提供了兩天的折扣優(yōu)惠。

二、中東主要電商市場情況解析

1、 伊朗

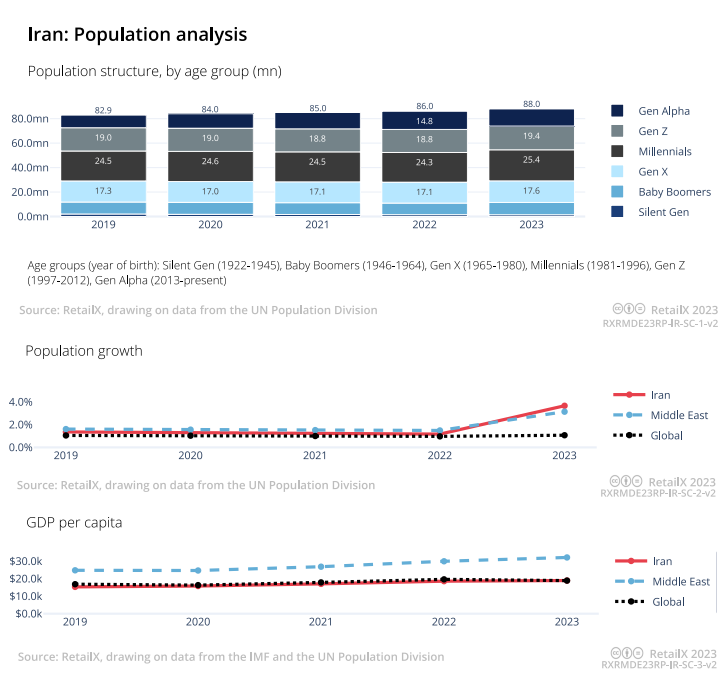

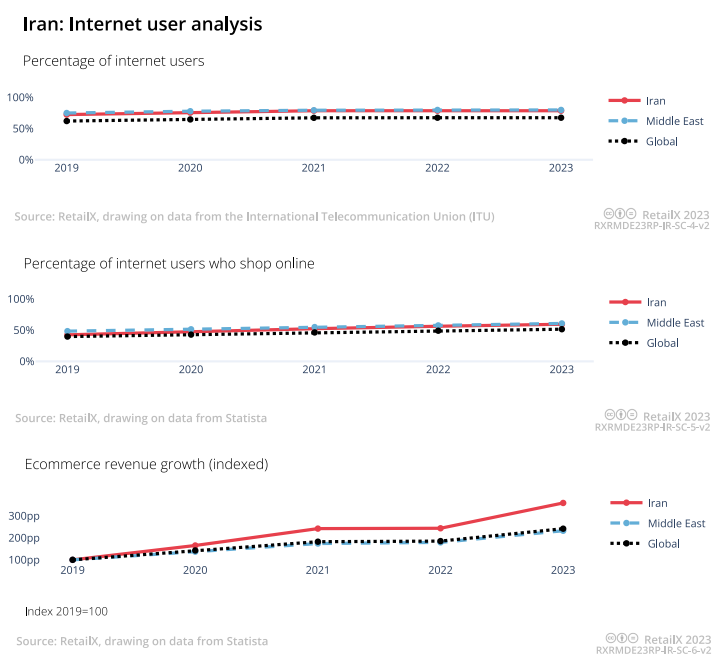

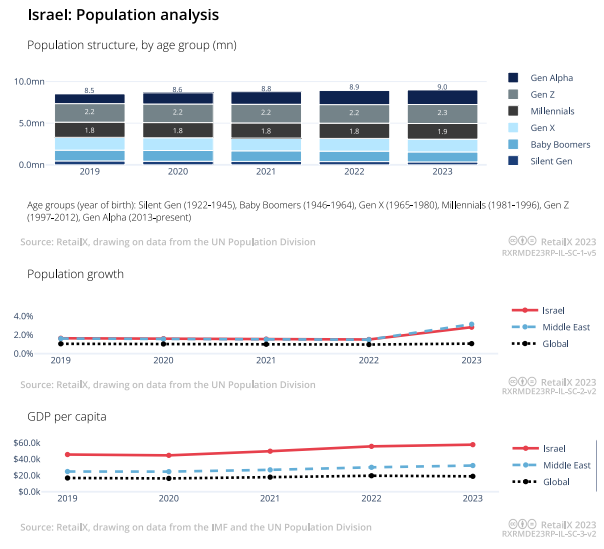

伊朗擁有8800萬人口,是該地區(qū)最大的國家之一,2022年人口數(shù)量增長了近4%,這一趨勢至少從2019年開始延續(xù)。雖然其人口呈增長趨勢,但其人均國內生產總值低于中東平均水平,接近全球平均水平。2023年,伊朗的人均國內生產總值為18950美元,而整個地區(qū)的平均值為32150美元。

2023年,79%的伊朗民眾正在使用互聯(lián)網,60%的人使用互聯(lián)網購物。

2009年在德黑蘭成立的Digikala最初銷售電腦設備和消費電子產品,后來擴展到其他類別,并向第三方賣家開放平臺入駐銷售。如今,該平臺也被稱為“伊朗的亞馬遜”。

2、以色列

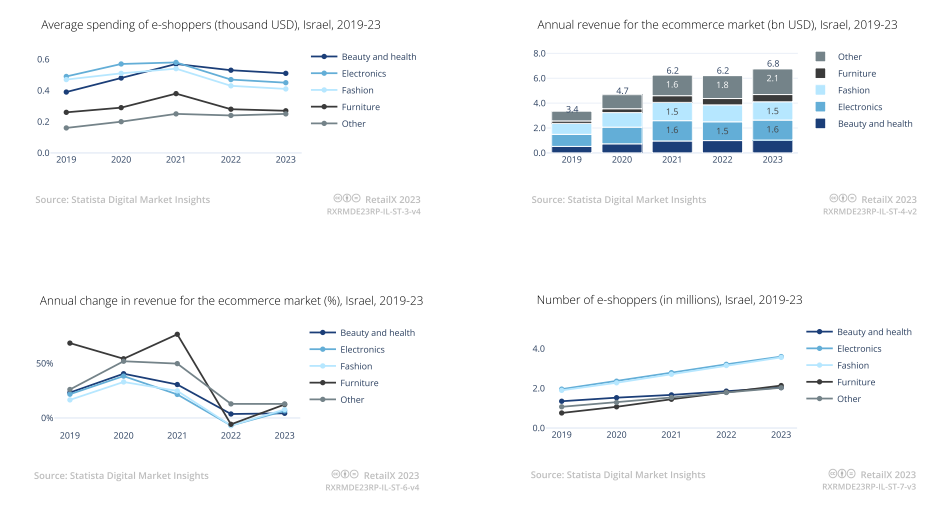

自2019年以來,以色列使用互聯(lián)網的人口比例從87%上升到90%,網購人數(shù)也增長了8%,如今已有52%的民眾進行網購。

以色列的人均國內生產總值較高,因此消費力也比其他中東國家的消費者高。消費電子和時尚這兩大品類是消費者所中意的品類。2023年的線上支出中,消費電子品類的支出金額為16.1億美元,時尚品類的支出金額為14.7億美元。美妝與家具類也開始在線上渠道凸顯出暢銷趨勢。

由于消費者更傾向于在實體店購物,網購支出僅占以色列零售支出總額的9%。

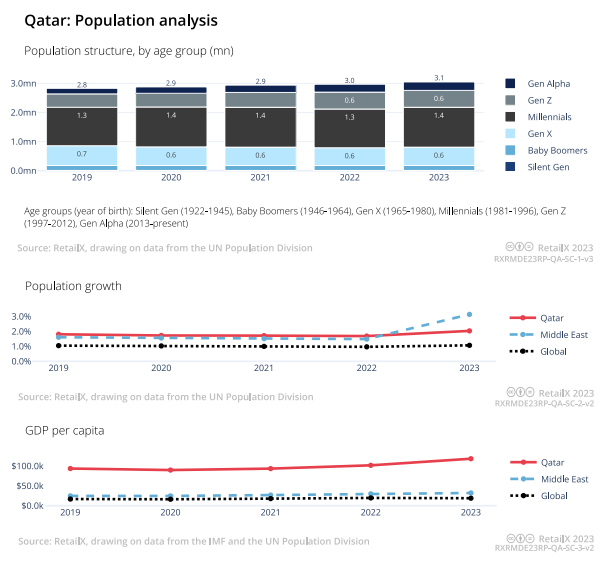

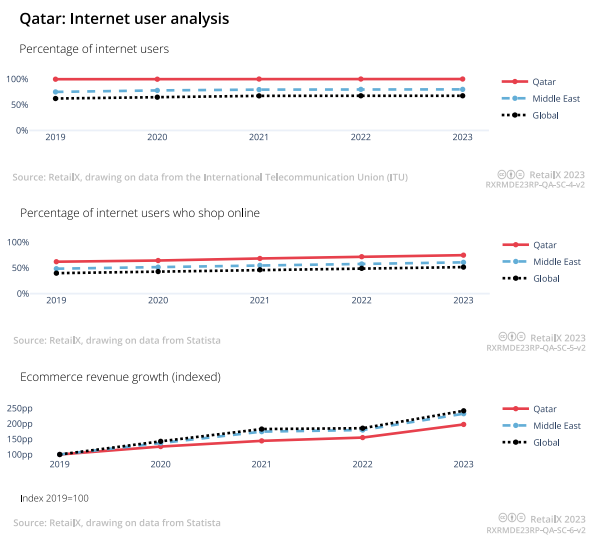

3、卡塔爾

盛產石油的卡塔爾是世界上最富有的國家之一,310萬人口創(chuàng)造了118550美元的GDP,約為中東平均水平32150美元的3倍多,該國家也成為中東地區(qū)人均GDP最高的國家之一。

互聯(lián)網的使用和網上購物的人數(shù)也高于該地區(qū)的平均水平,盡管卡塔爾的消費者仍然主要選擇在實體店購物。

2022年,72%的卡塔爾互聯(lián)網用戶進行過網購。千禧一代是卡塔爾電商市場的主要消費人群,此外還有60萬年輕的Z世代消費群體,他們更期待零售商提供更多創(chuàng)新的在線購物體驗。

2023年,卡塔爾41%的線上訂單通過移動端完成交易,線上消費金額占零售總額的15%。

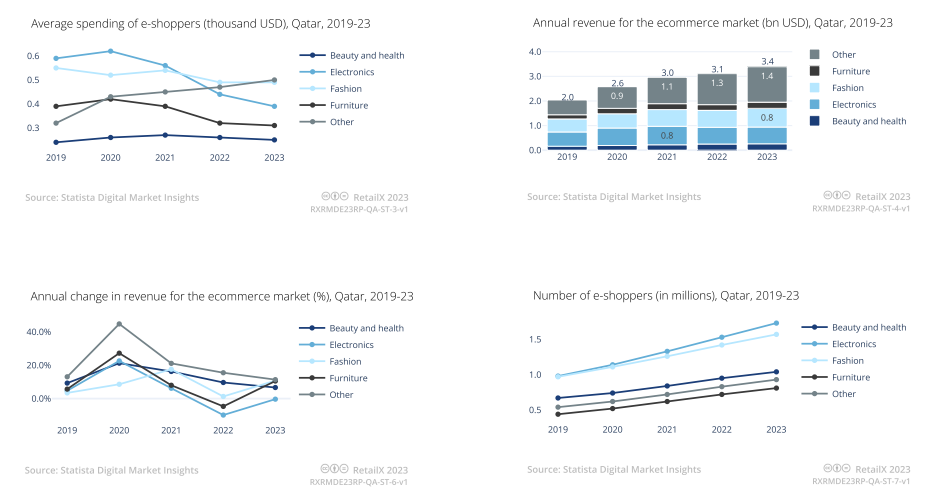

時尚和消費類電子產品是網購消費者的兩個最大類別,占全年總支出的15億美元。2023年,卡塔爾的線上消費金額總計達34億美元。卡塔爾TOP 100家吸引消費者的零售企業(yè)中,只有一家的總部設立在當?shù)亍?/span>

卡塔爾TOP 100零售商中,零售平臺的數(shù)量為64個,吸引了消費者73%的網絡流量,收攬最多流量的企業(yè)為家樂福、LuLu Hypermarket、速賣通和亞馬遜旗下兩大站點。

2023年10月,亞馬遜向卡塔爾消費者開放其阿聯(lián)酋站點,提供30多個類別中以供選擇,顯示明確的定價、交貨時間和運輸成本,完全包括進口費用,并且根據(jù)國家不同進行個性化。

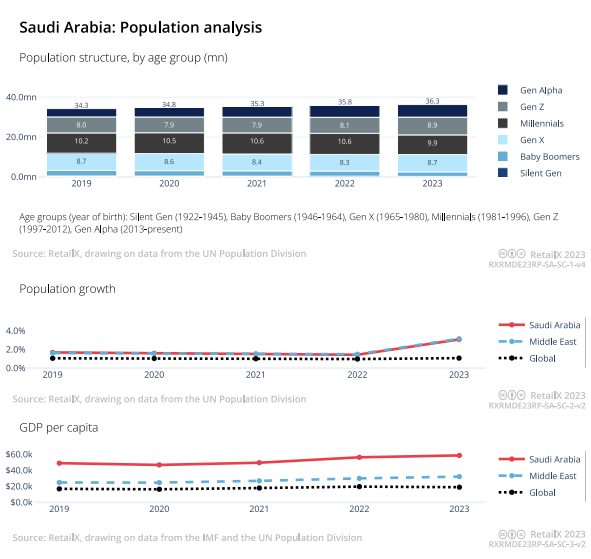

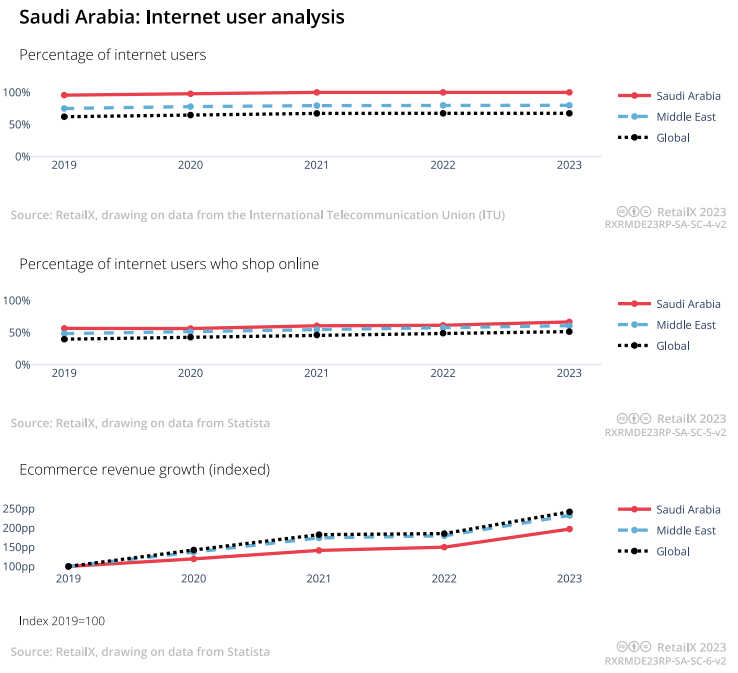

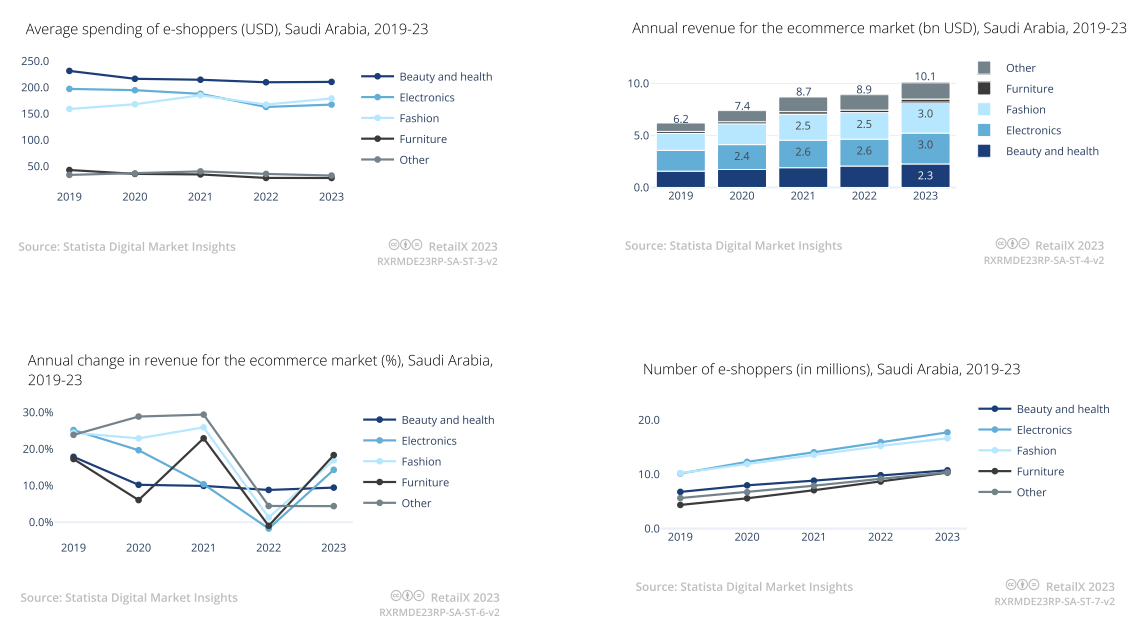

4、 沙特阿拉伯

沙特阿拉伯王國是中東土地面積最大的國家,面積超過200萬平方公里。然而,其3600萬人口還不到土耳其或伊朗的一半,使其成為中東地區(qū)人口密度最低的國家之一。千禧一代和Z世代公民比例超過一半。

2023年,67%的沙特互聯(lián)網用戶從網上零售商購買商品,與2022年同比增長了6%。

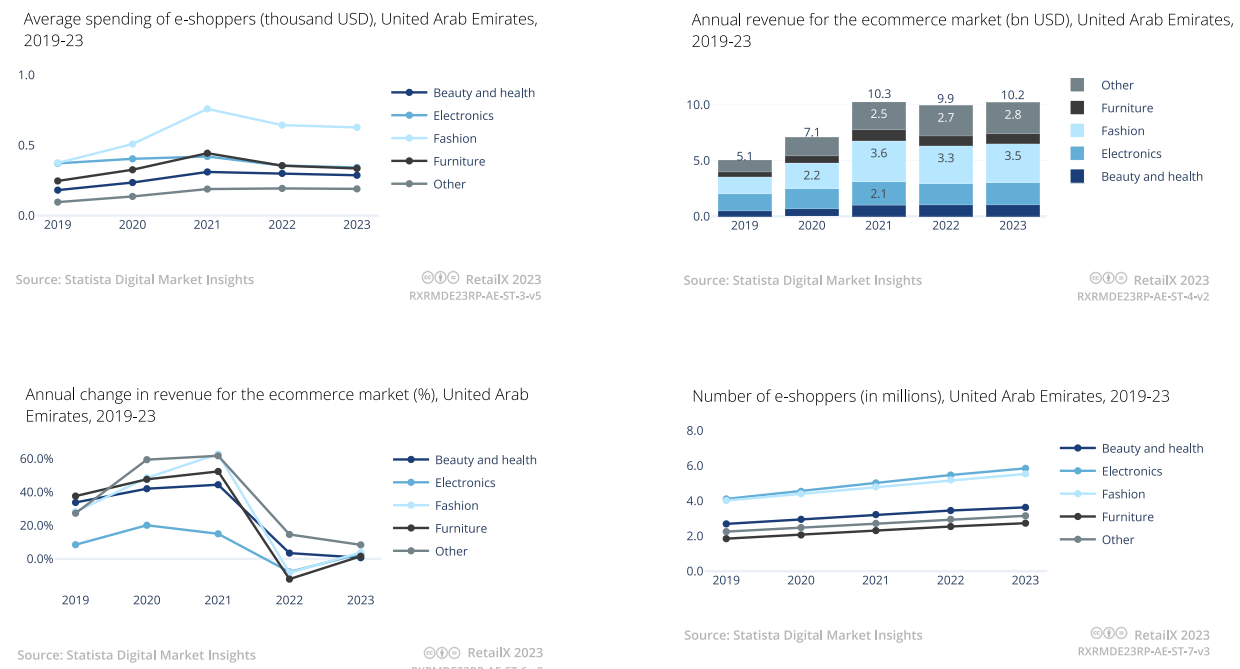

消費者在網上購買的商品有一半以上是時尚和消費電子產品,2023年,線上消費總額為101億美元,而這兩個品類的線上支出金額占比近60%。

沙特消費者平均每年在美妝個護類商品上花費210.50美元,銷售額增長了9.45%,而電子消費品的在線銷售額同比增長了14.3%,時尚類增長了16.9%。

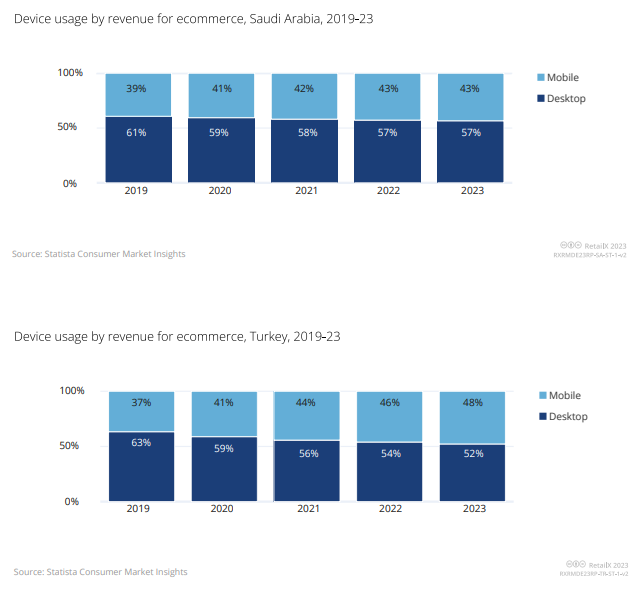

總的來說,沙特消費者線上消費金額占零售總額的,43%的網購訂單通過手機完成。

Haraj、Noon、全球速賣通、亞馬遜和分類廣告網站Opensooq都是吸引沙特阿拉伯消費者網絡流量最多的網站。

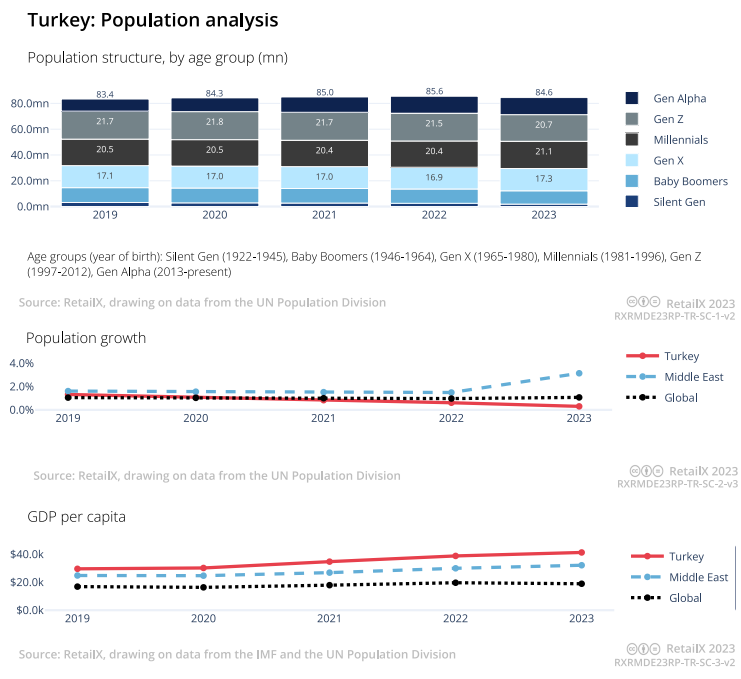

5、 土耳其

土耳其是中東最大的電子商務市場,預計2023年在線交易額將達到187億美元。其8460萬的龐大人口主要由Z世代和千禧一代組成。

土耳其的人均國內生產總值為41290美元,比地區(qū)平均水平高出9000美元。然而,目前通貨膨脹率仍然居高不下。2022年8月的通脹率已經達到80%,預計2023年年終將降到65%。

2023年,土耳其84%的人口使用互聯(lián)網,網購人群比例也已升至57%。電子商務收入的增長速度與整個中東地區(qū)相同,使土耳其成為一個有吸引力的市場,即使考慮到經濟不穩(wěn)定。

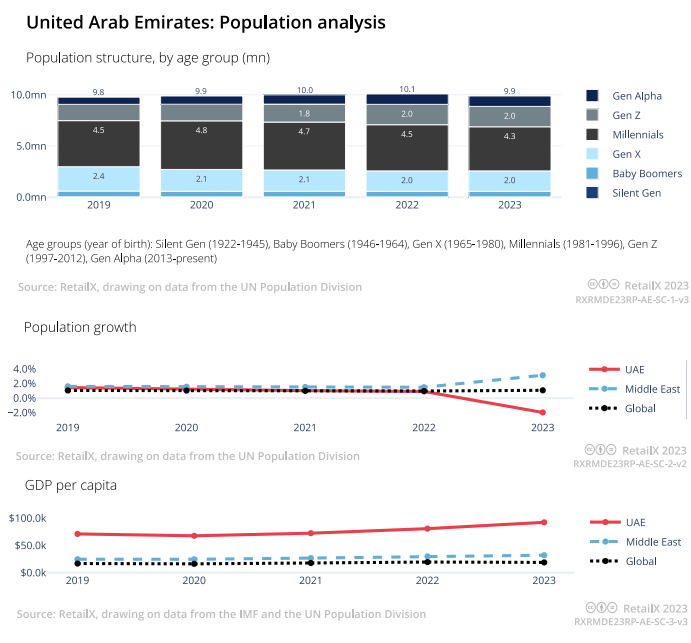

6、 阿拉伯聯(lián)合酋長國

阿拉伯聯(lián)合酋長國的人口并不多,990萬的人口,創(chuàng)造了102億美元的電商收入,70%的人口體驗過網購。

Statista數(shù)據(jù)顯示,2023年阿聯(lián)酋的電子商務收入比2019年高出147%。線上零售額占零售總額的14%。2023年,阿聯(lián)酋68%的線上訂單通過移動端完成。

2022年的一項調查結果顯示,94%的阿聯(lián)酋線上消費者在過去一年中至少從一個亞馬遜網站購買過東西。62%的阿聯(lián)酋消費者已經訂閱了至少一個普通或高級的電商會員服務,如提供免費或優(yōu)惠送貨服務,或從特定零售商得到的其他福利。

阿聯(lián)酋的電子商務市場并不完全由亞馬遜主導,電商市場Noon也在市場中影響廣泛。同時,亞馬遜也不是唯一提供當日送達服務的零售商。奢侈品時尚網站Ounass在迪拜提供兩小時送貨服務,在阿聯(lián)酋境內提供當天送貨服務。

三、中東線上消費者偏好

在整個中東地區(qū),實體零售仍然是人們購物的首選渠道。因此,該地區(qū)的電子商務市場規(guī)模增長速度比西歐這類成熟市場迅猛。由此,該地區(qū)的零售商和購物中心也在電子商務、客戶體驗和全渠道零售等方面紛紛投資。

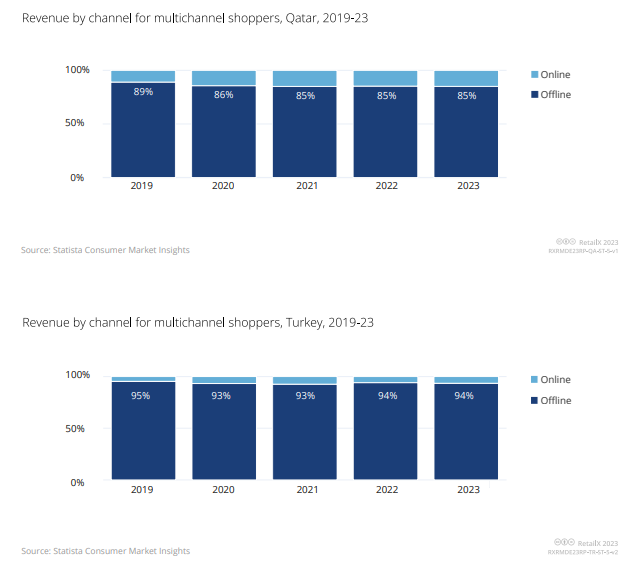

卡塔爾消費者的網購支出比例最高,同時也有85%的支出流向了線下實體店。相反,土耳其消費者94%的支出流向實體店,2023年只有6%的支出流向線上渠道。自2019年以來,阿聯(lián)酋的線上支出金額從8%增長到14%。

線上渠道中,阿拉伯聯(lián)合酋長國的移動商務普及率最高。2023年,該國68%的線上收入來自移動端。多年來,移動端一直是消費者在網上購物的首選渠道入口。2019年,移動商務收入占在線收入的58%。移動商務水平最低的國家是沙特阿拉伯,其中57%的支出源自桌面端。

四、社交電商模式興起

就中東地區(qū)國家卡塔爾而言,98%的人口至少使用一個社交媒體平臺,社媒普及率驚人。盡管Instagram和Facebook這兩個平臺仍然擁有最高的用戶數(shù)量,但這兩個平臺對廣告客戶的潛在吸引力卻在下降。近年來,TikTok的用戶數(shù)量在不斷上升。

根據(jù)創(chuàng)意機構WeAre Social的數(shù)據(jù)顯示,TikTok的平臺廣告可觸及科威特75%的人口,而在土耳其市場中,2023年初,F(xiàn)acebook有3280萬用戶,未及其互聯(lián)網用戶人數(shù)的一半。

然而,在2022年至2023年間,F(xiàn)acebook的廣告覆蓋率下降了4.7%,而TikTok則上升了12.4%,占該國互聯(lián)網用戶的比例為42%。土耳其消費者平均每天使用互聯(lián)網7.5個小時,社媒平臺的使用時間約為3個小時。

1/3的土耳其消費者表示,他們使用社交媒體來尋找購買產品,而35%的人則在社媒平臺中關注喜歡的品牌或他們正在考慮購買的品牌。由此,土耳其成為全球增長最快的數(shù)字廣告市場之一也并不奇怪。

阿聯(lián)酋的消費者尤其熱衷于社交媒體,該國的社交媒體賬戶數(shù)量相當高。WhatsApp和Facebook這兩大平臺在該國非常受歡迎,其次是Instagram和TikTok。

阿聯(lián)酋消費者日均瀏覽社媒平臺的時間約為2小時50分鐘。79%的消費者表示,他們使用社交媒體來搜索品牌或購買的東西,也會被瀏覽的內容“種草”從而購買產品。只有23%的消費者積極關注他們經常購買的品牌或他們正在考慮購買的品牌。

同時,根據(jù)RetailX Consumer Observatory進行的一項調查結果顯示,當被問及是否在過去12個月內通過社交媒體網站進行過購物時,59%的阿聯(lián)酋消費者表示自己有過購物經歷,這一比例高于54%的全球平均水平。

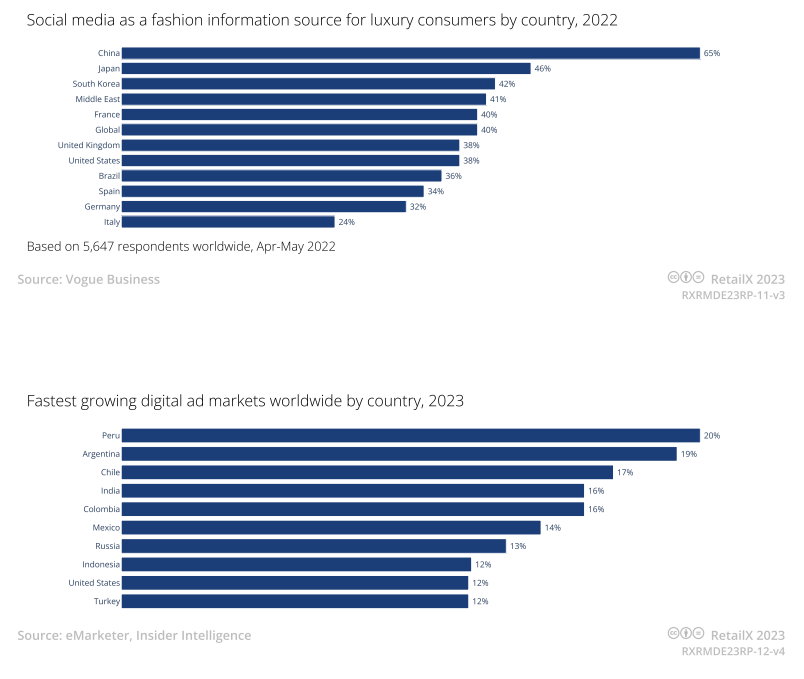

此外,中東地區(qū)有41%購買奢侈品的消費者將社交媒體作為信息源,這一比例略高于全球平均水平。

通過移動端社媒平臺購物無疑已經成為了一種趨勢,那些積極試圖吸引GenZ和千禧一代購物者的零售商和品牌而言也紛紛投入其中。

預測數(shù)據(jù)顯示,2023年社交商務市場將增長35%,僅沙特阿拉伯的社交電商交易額就能達到13.38億美元。截至2028年,這一數(shù)字預計將增至43.512億美元,年復合增長率約為21.7%。

Hoods創(chuàng)始人Mostafa Hanafi認為,年輕一代對社交平臺提供的娛樂和互動類型的期望明顯越來越高,而傳統(tǒng)的電子商務體驗則無法提供這一體驗。

五、支付市場情況

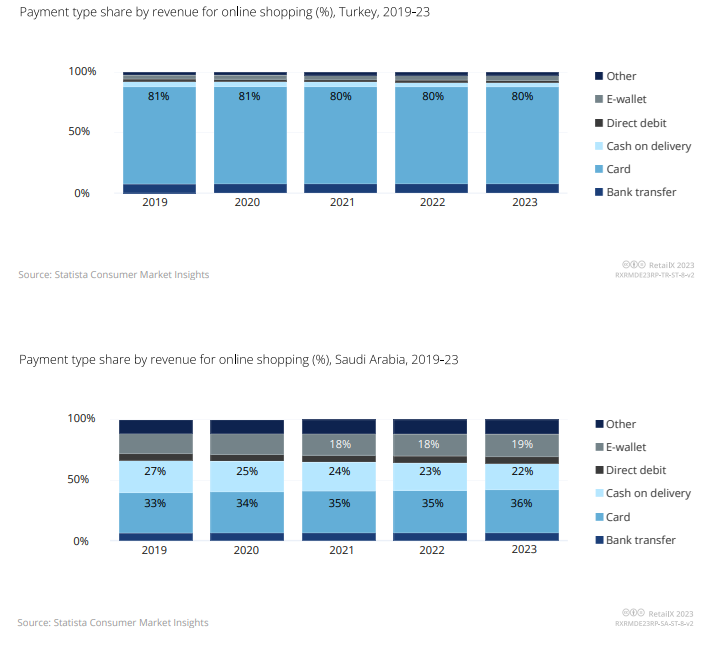

土耳其的電商交易中,80%的線上購物訂單是通過銀行卡支付的,3%的網上購物采用貨到付款的方式,電子錢包在土耳其的交易額中占4.35%,而在沙特阿拉伯只有36%的在線交易價值是通過銀行卡支付的,19%的網上消費通過Apple Pay和PayPal等付款服務完成支付。

隨著電子商務水平的提高,零售巨頭也在推出自己的支付服務。例如,Amazon Pay已被集成到阿聯(lián)酋近3000家電子商務網站的收銀服務中。

土耳其市場中的Hepsiburada效仿亞馬遜推出了獨立支付解決方案,客戶可以在自己的平臺以及其他電子商務網站上支付商品。迄今為止,約有1250萬購物者使用Hepsipay錢包和支付網關解決方案來支付訂單,客戶數(shù)量也正在不斷上升。

自那以后,該公司擴大了其金融服務,包括先買后付的解決方案,并推出了預付卡,可消費者在接受Visa卡的實體店使用。

封面圖源:圖蟲創(chuàng)意

文中圖源:RetailX

編譯:雨果跨境 劉志偉

(來源:雨果跨境編輯部)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業(yè)新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯(lián)系刪除。特此聲明!