免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-12-06 18:39

12月5日晚間,華凱易佰公告,擬以現金方式收購華鼎股份持有的通拓科技100%股權及主營業務相關的全部經營性資產(包括但不限于商標、專利、店鋪、存貨資產等),并于12月5日與華鼎股份簽署了《合作框架協議》。公司將在協議簽署并生效后五個工作日內,向義烏華鼎錦綸股份有限公司開立的共管賬戶一次性支付誠意金1億元。

據華凱易佰官方表示,本次交易尚處于籌劃階段,本次籌劃的收購事項尚存在不確定性。此外,華凱易佰尚未披露標的公司的財務數據和該筆交易的對價。

交易還待最終確認,但作為行業罕見的大賣吃大賣,華鼎為什么要出售通拓?作為少見的并購后依舊穩健發展的賣家,易佰能安然吃下通拓嗎?

1.封號扣款,通拓自顧不暇

通拓有著輝煌的過去。

與許多發家跨境大賣類似,通拓早期就采取簡單粗暴的鋪貨模式,活躍于各大平臺。2015年至2018年期間,其SKU總量超過40萬,主營品類包括3C配件、家居、健康美容、服飾、玩具等等。

在2015年、2016和2017年,通拓營收就做到了13.17億、22.01億元、36.26億元。也正是在此期間,通拓與傲基、賽維、有棵樹并列,有一個響亮的名號——華南城四少。

傲人的營收也吸引了資本的注意,2017年4月17日,華鼎股份披露重大次產重組預案,擬通過發行股份及支付現金的方式收購通拓科技100%的股權,交易對價29億,同時擬配套融資約12.57億。通拓科技借殼上市,成功進入資本市場,轟動一時。

此時的通拓,或許并未想到這就是自己最后的高光時刻。

對于電商賣家而言,融資更多是緩解規模擴張帶來的資金壓力,大部分的資金壓在存庫的貨款上面,要想擴大規模必須借助更多的資金來運轉,而融資用途為品牌打造、產業鏈布局、企業運轉等。

然而,對于野蠻生長的跨境電商而言,資本是蜜糖也是砒霜,彼時由于行業混亂,通過被并購再借殼上市成為資本之路的常見通道,但不成熟的體系與盲目樂觀,加之跨境電商獨特性,通拓并未能很好借力資本,而是反受羈絆。

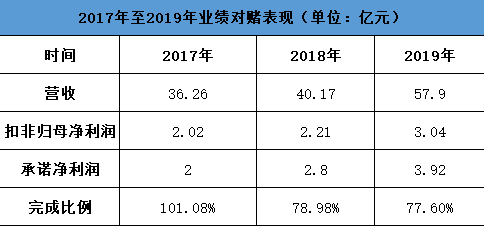

在剛加入華鼎的初期,通拓在2017-2019三年雖然業績也在增長,但在對賭協議中,除了在2017年度實現承諾業績,2018、2019年度均未完成當年業績承諾。連續兩年未完成業績承諾,將通拓帶入了補償和公司控制權之爭的泥沼。

此外,隨著跨境電商的發展,行業同質化和價格競爭激烈,通拓開始自顧不暇。

但對于通拓,這還不是致命打擊,此后的封號潮和PayPal資金凍結徹底進一步把通拓推到懸崖邊上。

2021年年中發生的亞馬遜封店潮使通拓科技旗下多個店鋪受到了較大影響。同年8月5日,ST華鼎披露,通拓科技因涉嫌違反亞馬遜平臺規則,其多個品牌涉及的54個店鋪被亞馬遜暫停銷售、資金4143萬元被凍結。同年11月25日,收到通拓科技關于本事項的進展告知函,通拓科技被限制資金以支付亞馬遜倉儲及物流費用、處理前期消費者售后補償及退貨退款等方式已累計使用1569萬元。截至目前,上述凍結資金余額為2574萬元,占華鼎2020年年末貨幣資金的2.65%。

2022年,通拓再遭重創。在PayPal重拳出擊違規賬號中,直接劃扣通拓5424.5萬、凍結2424.6萬。據ST華鼎公告,通拓在獨立站捆綁的多個PayPal賬號出現被資金劃扣和凍結的情況,總計涉及金額高達7849.1萬元,占華鼎2020年年末經審計貨幣資金的 8.09%。

在系列的波折之后,通拓與華鼎都元氣大傷。在2023年第三季度財報中,跨境電商業務板塊實現營業收入 16.76 億元,同比減少 0.18%;利潤同比增長 102.35%,但總額也僅為454.58 萬元。

對于原有業務已經萎縮的華鼎,通拓已不再是自己的重點。在本次收購公告中,華鼎表示,通過剝離通拓科技,華鼎股份有望將更多資源和精力集中于錦綸業務,提升核心競爭力,加速企業的戰略轉型和行業地位的進一步鞏固,“通過出售通拓科技,公司不僅能夠集中資源發展錦綸業務,還能減少非核心業務帶來的經營風險,從而在全球紡織市場上穩固并提升其地位。”

從2017到2023,六年已過,通拓再次易主。

2.易佰悶聲發大財

雖然也是鋪貨起家,但亦或是吸取了前者的經驗,易佰在資本之路上,則相對順利許多。

資料顯示,華凱易佰的前身是華凱創意,主要為展館、展廳等大型室內空間提供環境藝術設計綜合服務,2017年,公司在深圳證券交易所創業板上市,成為該行業的首家A股上市企業。

不過,華凱創意在上市之后業績也并不理想,2017年至2020年,其營業收入和凈利潤分別由5.62億元、4873.5萬元減少至1.35億元、-6248.34萬元。

2019年,為改善經營情況,華凱創意開始籌劃重組,擬通過發行股份及支付現金相結合的方式收購易佰網絡90%股權并募集配套資金。不過,此筆收購在2020年初被證監會否決。此后隨著注冊制在創業板落地,華凱創意重啟了該次重組,并在2021年獲得深交所審核通過,當年7月易佰網絡被納入上市公司合并報表范圍。

與此同時,華凱創意對空間環境藝術設計業務進行了主動調整收縮,大幅度精簡相關業務人員,主動放棄回款周期長、需要墊付資金較多的項目,實施戰略轉型,跨境出口電商業務已經成為公司主要業務。

重組完成之后,跨境電商業務對業績的提升立竿見影。在2021年7月-12月,易佰網絡創造了19.53億的營收,全年實現2.16億元凈利潤,雖然凈利潤依舊虧損8740.38萬元,但有效提升了持續發展和抗風險的能力。

在部分跨境電商出現經營波動的背景下,易佰卻交出了不錯的業績答卷。在被納入華凱旗下后,易佰網絡在2019-2021年實現的扣非凈利潤分別為1.75億元、3.64億元、2.16億元,連續三年完成了與華凱創意的業績對賭協議,而這也進一步堅定了母公司繼續圍繞跨境電商業務為核心的戰略。

2022年,公司正式更名為“華凱易佰科技股份有限公司”,聚焦跨境電商, 打造“泛品+精品+生態服務平臺”的業務矩陣。在易佰網絡并表的首個完整會計年度,華凱易佰實現營業收入44.17億元,同比增長112.88%;凈利潤2.16億元,其扣非凈利潤也順利扭虧為盈,達1.99億元,同比分別增長347.39%、299.76%。

2023年4月,華凱易佰再次啟動此次收購計劃,最終在6月以3.6億元的價格收購易佰網絡10%股權,實現對后者的全控。

根據華凱易佰披露的半年報,2023年上半年,華凱易佰實現營業收入29.92億元,同比增長52.1%;凈利潤為2.08億元,同比增長149.66%;扣非凈利潤為1.93億元,同比增長147.66%。

有業內人士表示,同樣自作為鋪貨起家的大賣,易佰在被并入華凱之后,核心高層并未發生很大變動,而在易佰身上,也沒有發生常見的奪權大戲,讓易佰的經營上保持了穩定。

更重要的是,雖然也被外界視為鋪貨的典型代表,但易佰網絡作為鋪貨公司卻不走尋常鋪貨路,而是通過自主研發信息化系統,持續提升自動化、智能化運營水平。財報顯示,易佰堅持以智能科技作為核心驅動力,精品業務團隊嘗試在傳統的精品市場之外,走出特色的精品路線,化解鋪貨公司泛品類、泛SKU所存在的弊端,從量變實現質變。相對于泛品業務,精品業務銷售SKU數量較少,銷售客單價較高。報告期內,易佰精品業務在售SKU數量為376個,銷售客單價為441.13元。

另外,華凱易佰打造的億邁科技(EasySeller)——跨境電商綜合服務生態平臺,旨在為中小賣家提供全方位的跨境業務解決方案。報告期內,億邁生態平臺業務積極拓展戰略合作客戶,銷售額實現飛速增長,成功搭建跨境電商業績增長新模式。

鋪貨末路,精品為王時代,易佰網絡另辟蹊徑,闖出一條與眾不同的生存之道。

3.各取所需?

都是被收購,也曾被寄予重托,但被收購后,易佰與通拓走出了兩條截然不同的路,通拓“內外交困”,并沒多少力氣把華鼎拉上岸,而易佰則是一路提升,把自己穩穩送到C位。

有業內人士表示,對于這次交易,可能會是難得的三方共贏:

對于易佰,通過并購擴張,可以做大市值和市占率。

對于通拓,并購到易佰,能在業務獲得不少協同。通拓也可以脫離不適合的土壤,找回失去的時間。

而對于華鼎,通過出售通拓,華凱得以專注業務,并在不出現股東權益稀釋、控制權轉移的情況下,回收大量資金。

對于繞了一圈彎路的華鼎,結果不是不能接受,“在這個階段,華鼎及時出手還算優質資產的通拓,也不算晚。”上述人士表示。

在公告中,易佰表示,在跨境電商出口業務領域,通拓科技與公司具備較強的互補性:

1、運營模式,標的公司可以補充及提升公司在自有品牌或品牌運營方面的能力,公司則可以利用自身運營優勢助力標的公司的品牌快速擴展更多銷售區域及渠道,實現品牌快速增長。

2、品類互補,標的公司主營的儀器儀表、辦公文教、樂器工具等品類,對公司的主營品類有良好補充,可以復用公司運營能力實現快速增長。

3、 產品力互補,公司具有廣泛的供應鏈資源,標的公司在部分品類具有更深入的產品開發經驗,可以幫助公司提升整體產品開發水平,發揮現有供應鏈資源優勢,實現雙方產品升級迭代。

易佰表示,將通過整合雙方現有供應鏈渠道、業務資源及技術優勢,實現優勢互補,增強公司的盈利能力、抗風險能力和可持續發展能力,提升公司跨境電商業務的綜合競爭力。

優勢明顯,但待解決的問題也不少。對于兩家體量都比較大的賣家,事情并不是簡單的“1+1=2”,如若成功收購,考驗都還在后面。

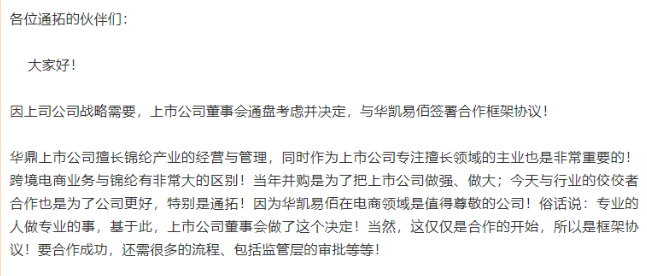

就在公告發布后,華鼎總經理傅占杰的一封郵件內部信也流出,信中表示,專業的人做專業的事。從另一角度看,這也算華鼎在為自己過去所做的總結。

反觀易佰,進入了華凱體系之后,易佰也難得的沒有了常見的“外行指導內行”的消息,也正是寬松的環境,讓易佰專注經營,低調發育。

易佰的成功模式,是否能成功套到通拓身上?對于通拓,變換到易佰旗下,會是適合自己的歸宿嗎?

當下,一個被視為正面,一個被視為反面,一個是燙手山芋,一個是實力大咖。頑疾還需猛藥,對于通拓而言,易佰會是那劑猛藥嗎?

上述業內人士表示,這次行內并購在之前也不常見,如果要找個對標,大概只能是2018年“鼎盛”時期的跨境通,全資收購了已連續兩年完成業績對賭的帕拓遜,“但內外環境都已不同,這樣的比較也已經沒有意義。”

沒有對比意義,但教訓與經驗,至少能讓易佰與通拓保持清醒。(文/雨果跨境 凌政和)

封面圖源:圖蟲創意

(來源:凌政和)