免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-11-21 17:38

圖片來源:圖蟲創意

圖片來源:圖蟲創意

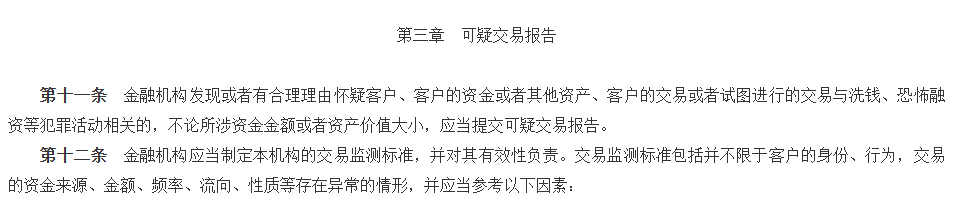

近幾年,央行對金融及支付機構開展大額交易與可疑交易報告的新規施行,個人賬戶的大額交易及流水異常將接受央行監控管理。

之所以國家會出臺政策針對個人銀行卡進行監管,一方面是國家為了打擊洗錢而出的應對方法(例如這幾年頻頻出現的“跑分”行為);另一方面是為了建立金稅四期背景下的“銀稅直聯”信息共享機制。

對于跨境電商行業來說,不少電商企業在出口過程中采用“灰色通關”,導致無法正常采用公賬進行外匯收支,而是通過第三方支付直接提現到國內私人賬戶。這樣的行為,前兩期發布的視頻已經明晰了其風險所在,感興趣的朋友可以回頭去看。

同時,這樣的方式也將導致該私人賬戶可能會被重點監控。

小編今天就根據央行近幾年發布的規定,跟大家淺聊一下,私人賬戶在怎樣的情況下會被觸發監管。

依據一:《金融機構大額交易和可疑交易報告管理辦法》(中國人民銀行令〔2016〕第3號)的規定:

圖片來源:中央人民政府官網

圖片來源:中央人民政府官網

文件原文中第五條規定了金融機構應當報告以下大額交易,原文如下:

圖片來源:中央人民政府官網

圖片來源:中央人民政府官網

簡而言之,無論是公對公還是對私,超過一定閾值都會被金融機構報告給央行。注意:這里僅是報告!

除了銀行賬戶的交易會被報告,像支付寶、微信等非銀賬戶也會被報告。

依據二:《中國人民銀行關于非銀行支付機構開展大額交易報告工作有關要求的通知》(銀發〔2018〕163號)

圖片來源:中國人民銀行官網

圖片來源:中國人民銀行官網

其中交易閾值與前文一致,大家感興趣可以憑文號到相關部門官網查詢。

這里需要強調一點,上文的交易閾值都指的是“單日累計”,那可不可以拆分為多天操作呢?

小編要說的是,上面的規定是指金融機構會根據這些金額向央行報告,同時金融機構內部也會建立相應的監測體系,會根據客戶交易金額、規律等因素進行篩查,而規定的名稱也明確了不僅是大額交易,還包含可疑交易。

圖片來源:中國人民銀行官網

故意分拆金額的屬于“有意化整為零逃避大額支付交易監管”會被鑒定為可疑交易并上報央行。

回到跨境電商企業這邊,設想一下如果電商企業通過私賬收匯,并被上報央行;而企業因為長期通過私賬收匯,稅務這邊也基本都是異常的。

在“銀稅直聯”的當下,對于央行來說你涉嫌洗錢;對于稅務來說,涉嫌偷逃稅,是不是很容易就觸發監管了?

一旦被監管,可能過往幾年的記錄都會被翻出來,可想而知其后果。

所以說,私賬收匯可要不得哦!

(來源:跨境阿志)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?