免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-09-30 10:40

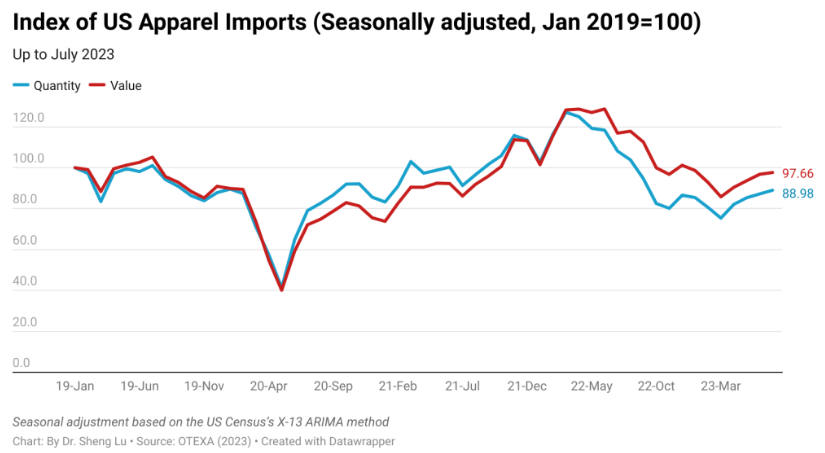

2023年,美國服裝進口需求有所反彈,但整體依然疲軟。具體情況體現在,2023年7月美國服裝進口額環比增長0.9%,服裝進口數量增長2%。但與2022年同期相比,進口貿易量仍下降約17%-18%。

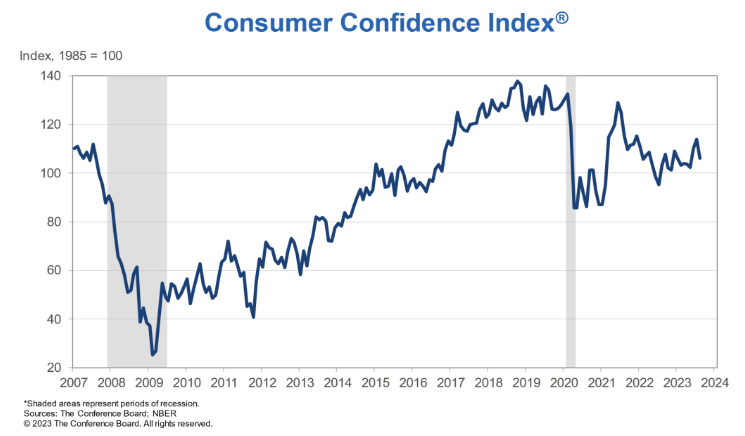

與此同時,美國消費者信心指數在2023年8月再次下降,這也表明經濟發展的不確定性遠未結束。值得注意的是,2023年1月至7月,美國服裝進口額與2022年相比下降22.3%,進口數量下降28%,為疫情以來最差表現。

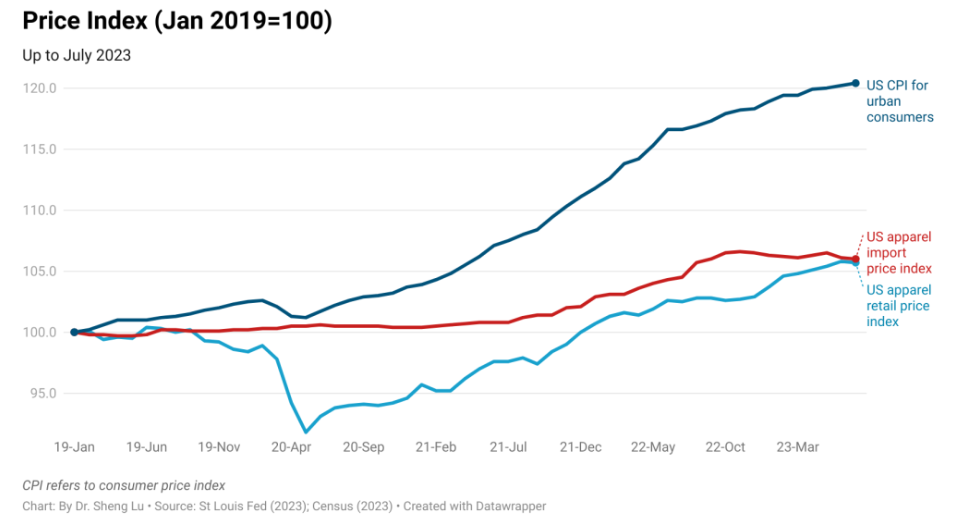

面臨通脹率不斷走高的高壓下,美國的消費價格指數也隨之不斷攀升,但服裝價格卻相對趨于穩定。

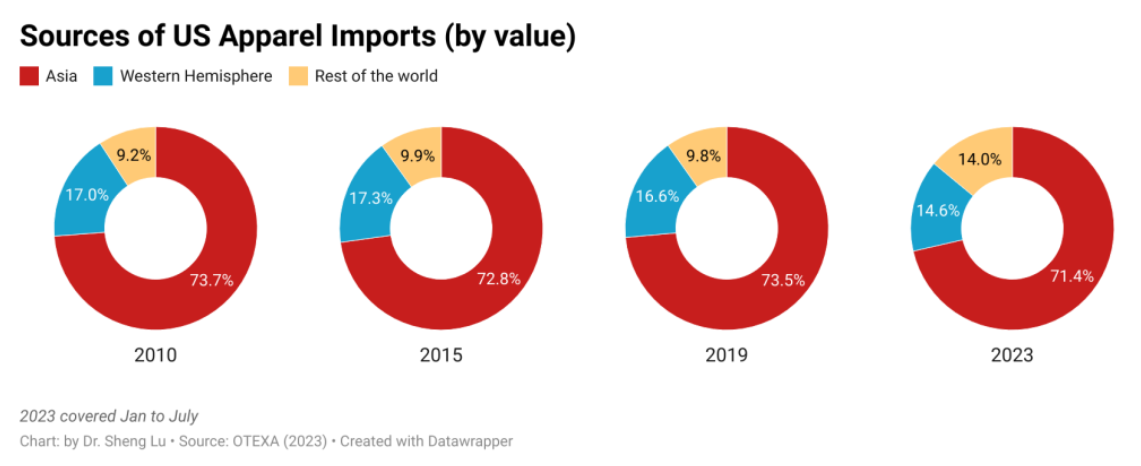

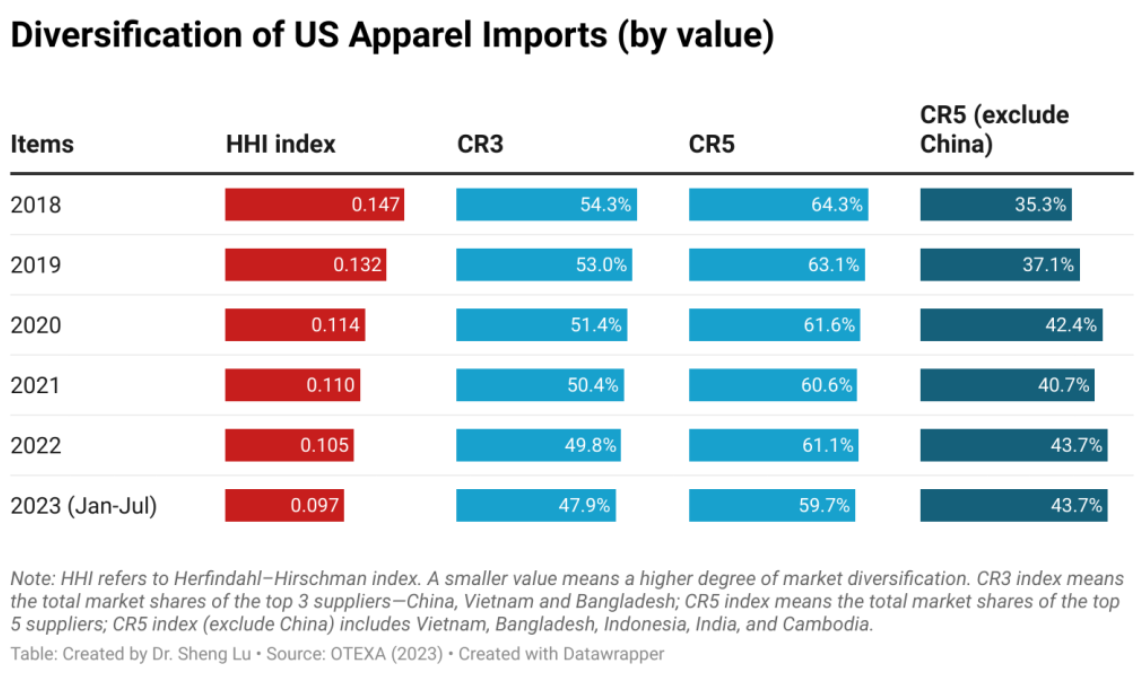

其次,亞洲國家自6月份以來能夠占據相對較高的市場份額。就進口額而言,2023年7月,中國、東盟和孟加拉國占美國服裝進口總額的64%以上,較2023年6月的61%和2023年5月的58%顯著增加。

就以往一貫的趨勢而言,美國時尚類企業仍在繼續貫徹實現采購來源多元化,以減輕各種供應鏈風險和不斷加劇的地緣政治緊張局勢。例如,2023年前7個月美國服裝進口HHI指數降至0.097,低于2022年1月至7月同期的0.106相比有所下降,這一變化表明美國服裝進口來源更加趨向多元化。

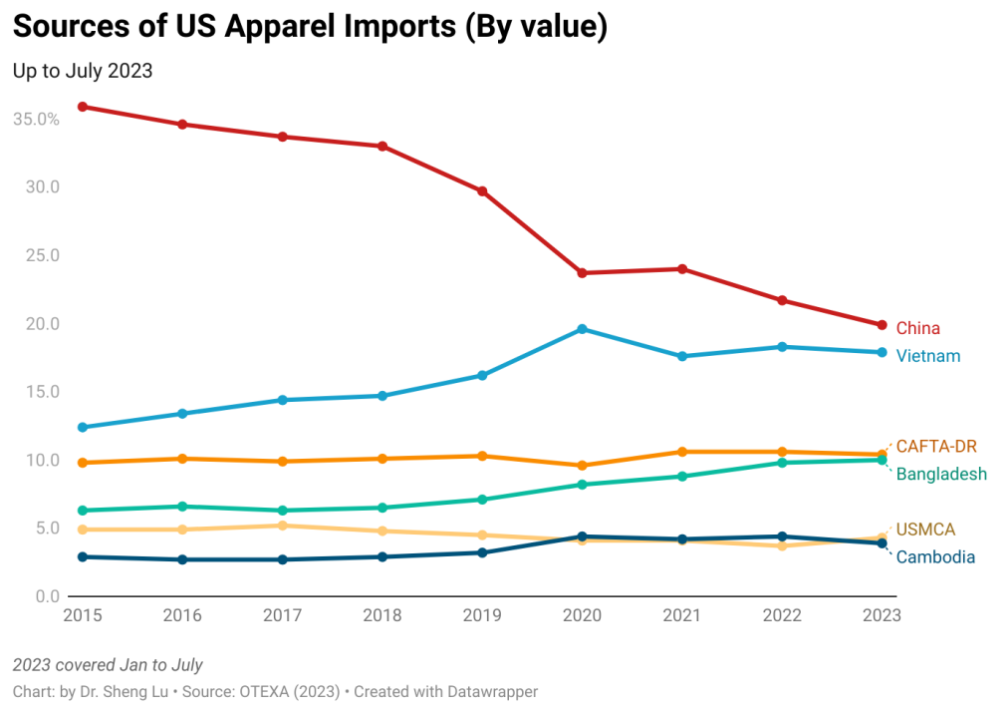

第三,2015年至2023年,中國對美國出口服裝的市場份額持續下滑。2023年7月,中國對美國的服裝出口額下降至24.1%(2022年7月為27.2%),出口數量下降至40.6%(2022年7月為43.1%),這是自2023年4月以來的最差市場表現。同樣也意味著,鑒于不利的商業環境,美國時尚類企業正在減少對中國的投資。

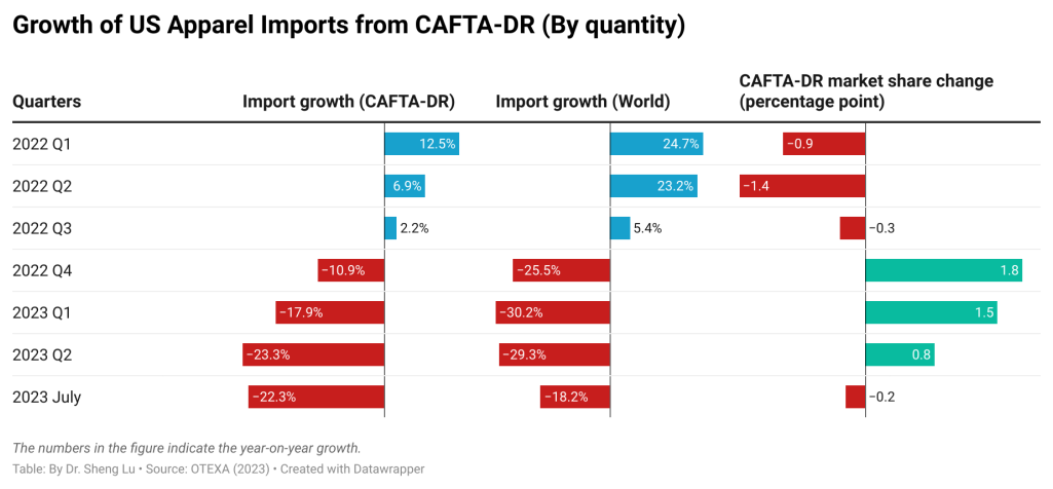

第四,最新數據顯示,美國從中美洲自由貿易協定成員國(CAFTA-DR)的服裝進口增長仍然仍然停滯不前,例如協議未得到充分利用,甚至進一步惡化。2023年7月,美國9.5%的服裝進口額、8.5%的服裝進口數量來自中美洲自由貿易協定成員國,低于2022年7月的10.2%和9.0%。

2023年,美國從中美洲自由貿易協定成員國的服裝進口量比2022年減少約20%。

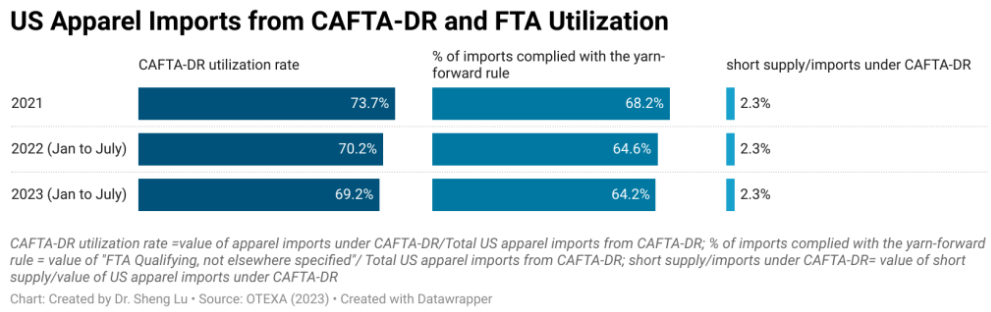

此外,協定成員國的利用率(即根據《中美洲自由貿易協定》享有免稅優惠的進口貨物的價值除以從《中美洲自由貿易協定》進口貨物的總價值)從2022年1月至7月的70.2%下降至69.2%的新低水平。

同樣,供應短缺價值利用率(即供應短缺價值除以從該協定貿易成員國進口的服裝價值)下降了20%以上。因此,考慮到美國時尚企業正在減少對中國市場投資的情況下,貿易協定成員國如何利用協定效益吸引更多的美國服裝企業從本地區進口服裝,還仍需要持續發力并構建出新戰略。

封面圖源/圖蟲創意

文中圖源/Datawrapper

編譯/雨果跨境 劉志偉

(來源:雨果跨境編輯部)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!