免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-09-06 17:24

本文經授權轉自公眾號:藍海億觀網

作者 億觀分析組

01 安克創新擺脫“線上渠道依賴癥”尚需時日

2023年上半年,亞馬遜頭部賣家安克創新(Anker)又獲“豐收”。

上半年的營收達70.66億元,凈利潤8.2億元。

圖源/安克創新

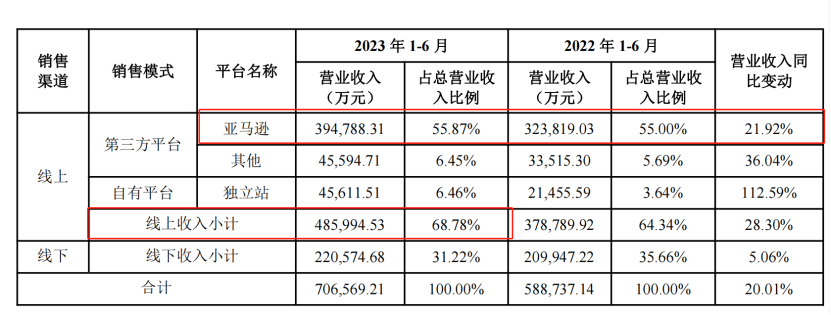

從營收渠道來看,安克創新的“亞馬遜依賴癥”仍然存在。

上半年,亞馬遜給安克創新帶來一半以上的收入(55.85%),達到39.48億元。相比之下,其他第三方平臺(速賣通、eBay、SHEIN等)帶來的收入略顯單薄,總額約為4.6億,占比僅為個位數(6.45%)。

當然,收入的一半來自亞馬遜,其“依賴癥”也不算嚴重。

相比之下,易百網絡、子不語、賽維、致歐等大賣家的收入,75%以上都來自亞馬遜這一單一渠道。

圖/2022年各大賣家的亞馬遜收入占比

此外,安克創新的營收還有一個特點,就是線上收入逐年下降,而線下收入逐年上升。

這是安克創新有意為之的。

因為它不僅要擺脫“亞馬遜依賴癥”和“線上渠道依賴癥”,也要擺脫“電商公司”的標簽,最終成為“全渠道品牌”。

為此,安克創新近年來不斷部署下線渠道,入駐了北美的沃爾瑪、百思買、塔吉特、開市客等連鎖商超,以及日本7-11便利店集團等,目前,入駐的門店多達4萬家。

然而,2023年上半年,安克創新線上渠道的營收(48.6億元)占比又反彈了,再次接近七成(68.78%),更關鍵的是,這一占比有逐漸上升的趨勢——2022年上半年和全年的數字分別64.34%和66.34%。

這是安克創新不愿意看到的。

圖/安克創新2022年上半年線上收入占比為64.34%

圖/安克創新2022年全年線上收入占比為66.34%

這反映了一個事實,安克創新本質上還是“電商公司”。

還有一點值得注意的是,安克創新的獨立站成為了收入增速最高的一個渠道——半年實現營收4.56億元,同比飆漲112.59%。

圖/安克創新的無線音頻獨立站

這在一定程度上反映了安克創新的品牌力在增強,大量用戶直接進入獨立站下單購買。

這一點,同樣反映在亞馬遜的站內。

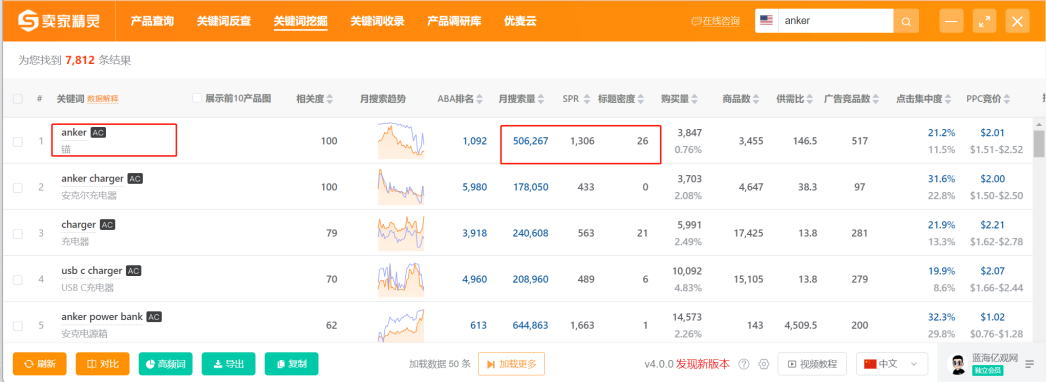

在亞馬遜北美站, 安克創新的品牌詞“anker”成為熱門搜索詞。

賣家精靈www.sellersprite.com的數據顯示,在亞馬遜上北美站,“anker”品牌詞的月搜索量達到了50.6萬,此外,還有大量消費者使用“通用大詞+品牌詞”來搜索安克創新的產品,比如“anker charger”等。

圖源/賣家精靈www.sellersprite.com

作為貨架電商平臺平臺的亞馬遜,用戶搜索“通用詞“并進行下單是最為普遍。

如今,安克創新的品牌也成為了熱門的“出單詞”。這一定程度反映出,它的品牌效應在亞馬遜上開始在積累和放大。

當然,根植在用戶心智的中品牌認知路徑是”亞馬遜——Anker——產品”,用戶想要購買安克創新的產品,首先想到的是亞馬遜,先登錄亞馬遜,然后再搜索安克創新的品牌,接著再購買它的產品。

在這種場景下,安克創新必須源源不斷地給亞馬遜繳納過路費(傭金、廣告費等)。

正是基于此,安克創新要迫切地擺脫“亞馬遜依賴癥”,成為一個獨立、自足的“多渠道品牌”。

然而,其獨立站的盤子實在太小了,其獨立站在2022年全年營收6.77億元,貢獻收入占比僅僅為4.75%,2023年上半年的總收入的占比也只有6.46%。

圖/安克創新2022年獨立站營收占比4.75%

安克創新的產品是充電頭、儲能電源、掃地機、 攝像頭等,屬于SKU極少且耐用的產品,因此,其獨立站用戶的訪問縱深度、粘性、復購周期等都不會太理想。

圖/安克創新的eufy獨立站

這意味著,安克創新無法像SHEIN一樣,打造一個SKU龐大、流量巨大、有訪問深度和用戶粘性的大型獨立站以及自足的品牌流量入口。

它必須依賴亞馬遜之類的線上平臺型渠道,也必須依賴沃爾瑪、百思買、7-11等線下實體渠道。

它的歸宿,終歸是一個“渠道品牌”。

02 安克創新“橫著走”,研發費被嚴重攤薄

安克創新的市值在巔峰時期達到了796.15億元,隨后經歷了“腰斬”,接著又持續下跌,至今依然徘徊在200-300多億之間。

此外,數據顯示,安克創新2022年的市盈率從43倍跌至23倍,下滑幅度約47%。

安克創新的“營收和利潤持續上升”,并沒有刺激其股價大幅增長,并重回“巔峰市值”。

因為,投資者對安克創新“淺海戰略”和“橫向鋪品牌和鋪產品的路線不是非常看好。

安克創新一直聚焦于“淺海產品”。

“淺海產品”是指受眾面廣,有一定市場總值,但卻難有大品牌誕生的品類產品,包括安克創新目前聚焦的充電器、移動電源、智能音箱、藍牙耳機等,這些產品技術壁壘不高,大廠不會全力“押寶”,因此給安克這樣的后進者留下了一定的空間。

相比之下,“深海產品”有更龐大的市場總值,比如手機、電腦等產品,其“玩家”一般都是超級大廠,比如小米、蘋果、IBM、聯想等大廠。

避開深海領域,專注淺海產品,安克創新前期定位是沒有問題。

然而,在避開“深海領域”巨頭“截殺”的同時,安克也受到了“淺海產品”天花板的限制。

首先,是總市場體量相對較小,即便開辟多線產品,也難以達到深海產品的體量。

淺海無法深挖,在這種情況下,要安克創新要繼續讓營收上走,就必須持續“橫著走”,疊加更多的“淺海產品線”。

從Anker的充電產品,再到家庭安防系統(Eufy security)、家庭清潔類產品(Eufy Clean)、和NEBULA的創新產品(包括投影儀、3D打印機),安克創新不斷擴充。

同時,在這些品牌底下,也在持續擴充產品線,包括吸塵器、健康秤、智能門鎖等產品。

其最新的動作是,Anker旗下擴充了儲能產品——Anker SOLIX系列產品,為露營、房車、家庭備用等供能。

圖/安克創新的儲能產品

品牌矩陣不斷擴大,產品不斷增加,但這些品牌和產品并沒有占據行業的頭部地位,也沒有在用戶群體中建立頭部心智認知。

比如,在安防智能攝像頭方面,安克創新旗下的Eufy security在該領域僅排名第十,其產品也要在亞馬遜平臺上與其自營的Amazon Ring掰手腕,后者的市場份額持續多年保持第一。

而在掃地機領域,iRobot、科沃斯橫掃市場,安克創新旗下的Eufy Clean存在感很弱。在2021年,前全球前五大掃地機品牌市占率之和接近65%。

這或許跟安克創新被攤薄的研發投入有關。

安克創新的研發投入占比一直很高,這幾年基本達到了營收額的6%以上。

然而,安克創新布局的新品類太多了,這一研發費用分攤到眾多的細分品類上,研發資源還是遠遠不夠,沒有起到“集中力量辦大事”的效果,每一個品類分到的資金,像攤煎餅一樣攤得非常薄了。

比如,在2022年前三季度,安克創新研發費用為6.99億元,需要分攤到充電器、掃地機、投影儀、耳機、3D打印機等多個產品品類。

相比之下,其對手石頭科技和極米科技要專注很多。

主營掃地機的石頭科技同期研發費為3.45億元,集中在掃地機器人的研發上,而主營投影儀的極米科技同期研發費為2.85億元,集中在投影產品上。

這樣一來,在這些細分產品上,就很難對競爭對手形成優勢。

總體而言,安克創新不是一家純研發導向的公司。

雖然它每年都在加大科研投入,但完全沒有進入研發的深水區。比如,安克創新最擅長的充電產品,涉及的最新技術是氮化鎵技術。這個技術的深水區是氮化鎵充電芯片的開發。安克創新沒有在這方面投入科研力量,而是選擇跟Power Innovations合作。

安克創新的角色,是將氮化鎵芯片整合到消費電子產品中。這種整合,也需要一定的研發能力。但是,這不是深度的研發創新。

最令人關注的是,安克創新的基本盤受到影響。

充電產品,是安克創新的最大收入來源,在2023年上半年,實現收入34.83億元,占總收入的半壁江山(49.30%)。

圖/安克創新的充電產品

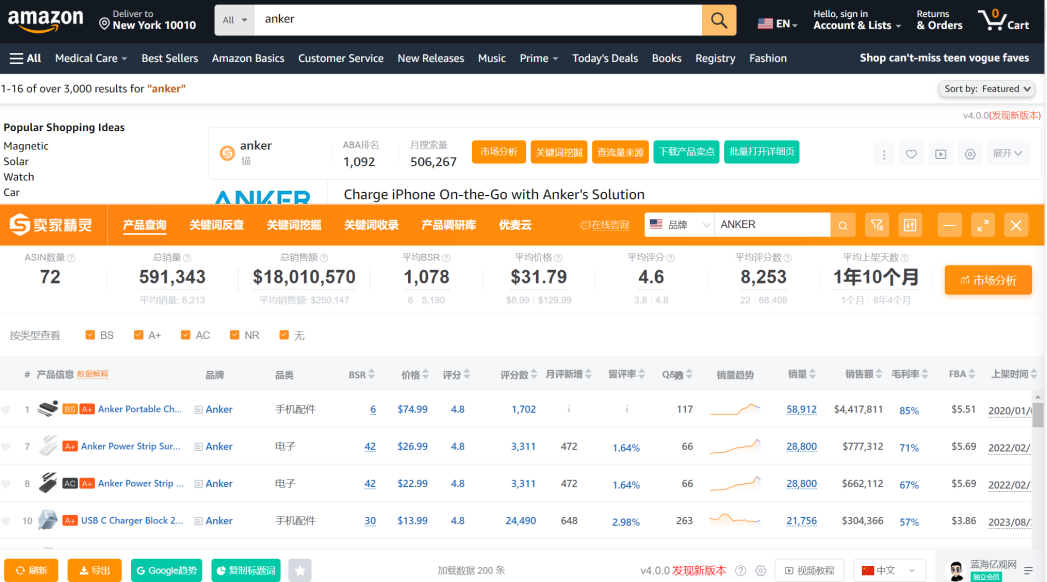

賣家精靈www.sellersprite.com的數據顯示,以“Anker”旗下72個ASIN(亞馬遜產品編號)為樣本,其總銷量達到了5.91萬件,總銷售額為1801萬美元。

圖源/賣家精靈www.sellersprite.com

雖然充電產品在亞馬遜上依然表現很生猛,但它與安克創新另外一個重要的產品無線音頻類產品,都會受到了智能手機出貨量下滑的影響。

歐睿咨詢數據顯示,全球智能手機出貨量增速自2015年連續五年下跌。另據全球知名咨詢機構IDC統計,2022年全球智能手機出貨量約12.1 億部,同比下滑11.3%。

手機出貨量下跌,安克創新的充電產品和無線音頻類的增長必然也受影響。

結語:安克創新是一家優秀的公司,但其成為“消費電子的寶潔”的定位,多少讓其走入了“貪多嚼不爛”的局面。

封面圖源/圖蟲創意

(來源:雨果網的朋友們)