免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-08-18 09:56

本文經授權轉載自:白鯨出海(微信號:baijingapp)

作者:趙思堯

先有消息稱 8 月份 TikTok 將在美國上線全托管,并將開通商城銷售。現(xiàn)在又有消息顯示,TikTok 在 8 月底到 9 月上旬將不再允許商家在 TikTok 內接入第三方銷售渠道的購物鏈接。

也就是說要想在 TikTok 上繼續(xù)賣貨,商家只能開通小店或者全托管入駐。TikTok 電商在美國要徹底全閉環(huán)了。

半閉環(huán) - 全閉環(huán),TikTok 到時候了嗎?

對比在全球其他市場的進度,面對美國更復雜的環(huán)境、成熟的消費體系以及用戶已經根深蒂固的購物習慣,TikTok 電商在美國已經走得十分緩慢,從半閉環(huán)至全閉環(huán),TikTok 用了將近 3 年的時間。

2021 年,TikTok 與 Shopify 合作,允許美國、英國和加拿大部分地區(qū)的 Shopify 商家通過 TikTok 企業(yè)賬號開設虛擬店鋪,將獨立站的產品同步至 TikTok,用戶可以在 TikTok 內瀏覽商品詳情,只有結賬時需要跳轉至獨立站,這是 TikTok 在美國最早開放的半閉環(huán)模式。

2022 年之后又推出的英美融合車等形式實際都是讓 TikTok 小黃車承接公域流量,但最終在外部轉化。為了培養(yǎng)美國用戶在平臺購物的習慣,TikTok選擇了和國內一樣的做法來起步。

2022 年 11 月,TikTok 在美國開放本土小店入駐,在擁有自己的轉化渠道后,TikTok 也開始逐漸拔掉半閉環(huán)這一過渡性模式。

TikTok 切斷外鏈并不算突然,從業(yè)者 Brandy 透露,TikTok 好幾個月前就不再允許新的賣家注冊半閉環(huán)店鋪了,現(xiàn)在切斷外鏈更多是讓還在采取半閉環(huán)模式的商家停止運營、盡快結算。此前將 TikTok 單純作為流量渠道,但吃到甜頭的商家,要想維持,就不得不開通 TikTok 小店。

不過,TikTok 也留了一個口子,即用戶主頁依然可以掛外鏈,但這更多像是各大社媒為了內容創(chuàng)作者或者賬號經營者更好地建立自己的影響力而設計的一個功能,在海外比較普適。唯一一個給該鏈接留下的轉化場景發(fā)生在直播間,如果進入直播間的用戶和賣家不在同一個國家,看不到賬號小黃車,這時主播就會引導直播間觀眾到賬號主頁鏈接跳轉購物。

但和國內抖音電商借風于直播帶貨的興起、以及國內發(fā)達且便宜的物流、支付,飛速發(fā)展不一樣,TikTok 在這個時候切斷外鏈,到時候了嗎?

2020 年之前,抖音和淘寶一直友好合作,抖音為淘寶商家獲客、為淘寶平臺增加 GMV,淘寶則鼓勵商家在抖音投放,讓抖音賺取廣告費和掛三方鏈接的服務費,二者從商家身上各取所需。

而進入 2020 年,從對大量導流至淘寶的商家進行限流、提高外鏈商品服務費再到 10 月份將流量外泄的閘門徹底擰死,抖音只用了幾個月完全切斷外鏈,速度可謂之快。

在這一系列操作的 2020 年,國內傳統(tǒng)的貨架電商淘寶、京東、拼多多的市場份額占比為 86.3%。而抖音在 2019 年推出抖音小店,電商事業(yè)正式起步并不久。同時還有賣家抱怨抖音小店的基礎設施還不夠完善,直接砍掉外鏈實際留下了很多隱患。

但抖音這么勇,也不是頭腦一熱的決定。

抖音發(fā)出切斷外鏈公告的時間在 2020 年 8 月,就在 6-7 月,抖音小店的單月銷量和銷售額出現(xiàn)了超過站外的情況。小店銷售額上漲、愿意注冊小店的商家呈上升趨勢,給抖音帶來不小的底氣。而直播帶貨爆發(fā)帶來的紅利加成更讓抖音明確了發(fā)力方向,也迫不及待地守住自己的流量池。

這一切的“背景板”是,2020 年受疫情影響出現(xiàn)了宅經濟,直播帶貨的“娛樂+購物”特點完美契合當時的用戶需求。抖音電商的 GMV 主要就來自直播帶貨,且當時已經有很多品牌方在參與。

直播帶貨的發(fā)展,直接推高了抖音電商的天花板,根據晚點 LatePost 2021 年消息,2020 年抖音帶來的電商 GMV 超過 5000 億元,是原定 2500 億目標的 2 倍還多。但這 5000 億元中,有 3000 多億成交于外部。這一方面說明,抖音的直播生態(tài)在促進轉化上有很大的潛力,另一方面,抖音的流量沒少外流。

彼時,淘寶作為抖音流量最大的承接口,也在積極布局直播帶貨,2020 年,淘寶直播全年貢獻了約 4000 億元的 GMV。直播帶貨是抖音最有可能在電商市場闖出名堂的路徑,為了抓住機會,切斷外鏈來搏一把,也就說得通了。

直播帶貨推動抖音電商發(fā)展,小店作為內部成交渠道受益的同時,抖音要把用戶留在內部來應對直播帶貨賽道下的競爭壓力,是抖音在國內切斷外鏈的兩層主要原因。而在美國,直觀感受上并不相同。

美國小店確實開始起飛,但沒有直播帶貨什么事兒

和國內相似的是,TikTok 小店的數量和 GMV 確實在這幾個月快速增長,不同的是,用戶購物的驅動力和轉化場景,和國內都不一樣。

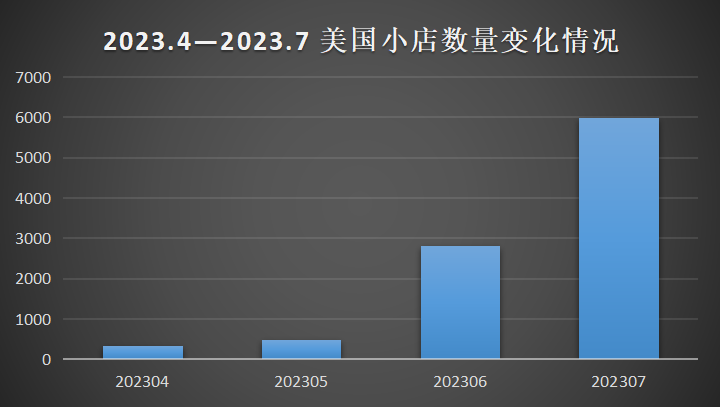

根據特看科技數據,近幾個月,TikTok 美國小店的數量從 4 月份的 300 多家增長到 7 月份將近 6000 家,6 月份甚至實現(xiàn)了 6 倍速增長。

數據來源:特看科技

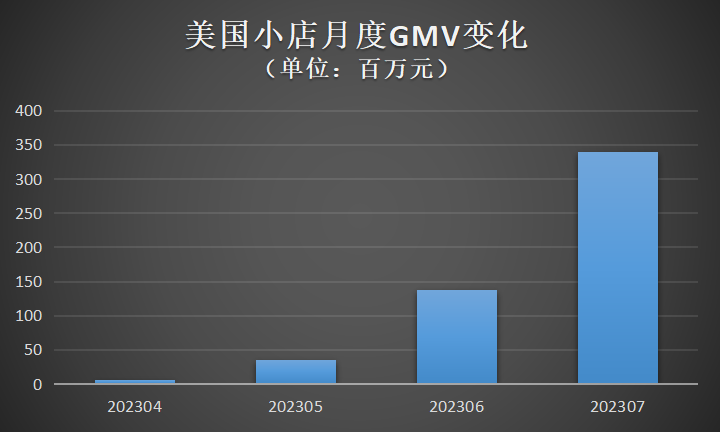

對應單月的 GMV 從 4 月的 623 萬元增長至 7 月份 3.4 億元。如果粗暴計算,4 個月來,單店月均 GMV 從 4 月份的 1.8 萬元增長到了 7 月份的 5.7 萬元,至少有一批賣家的銷售情況在不斷向好。

數據來源:特看科技

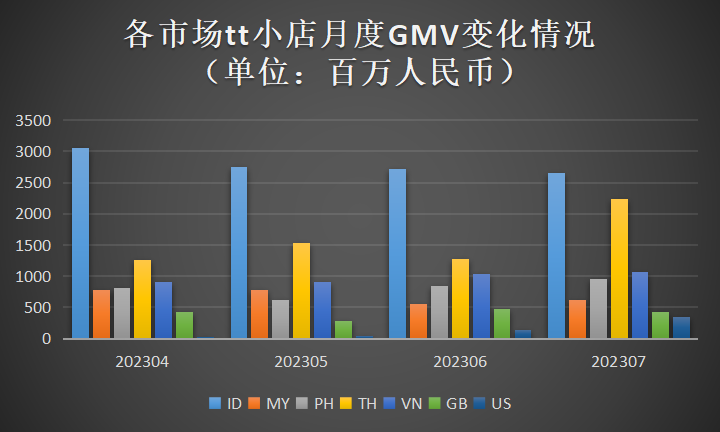

雖然美國市場增速大,但和 tt 電商其他市場還存在較大差距。| 數據來源:特看科技

“入駐小店的商家這兩個月明顯增多了,”一位此前做英美融合車的商家 BQ 告訴筆者,““我們正在全托管模式入駐,將全托管模式作為過渡期,做大約 2-3 個月,同時在小店模式上探索。其實,之前有半閉環(huán)的時候,一部分商家也只靠自然流轉化,另一部分投流的商家,大多數都虧,能夠收支平衡或小賺的商家是少數”。

TK 增長會的嘉偉也補充,半閉環(huán)賣家中大部分因為效果不佳已經放棄了 TikTok,剩下的賣家在轉戰(zhàn)小店。

與抖音在兩年前就能給外部引流成交 3000 億 GMV 不同,TiKTok 切斷外鏈更像是砍掉一個本身就不太好的實驗項目。

此外,我們按照銷量和店鋪 GMV 調取了美國市場排名靠前的類目,與東南亞有明顯差異。

以印尼為例,根據特看科技,2023 年 4 月至 7 月,印尼市場銷售額靠前的類目集中在美妝個護、女裝、穆斯林時尚以及食品飲料。在美國市場,銷售額靠前的品類中除了美妝個護、女裝,還有收藏品和五金產品、小家電。

據在美國開通 TikTok 本土店的商家 Lucas 透露,“與東南亞不同,美國現(xiàn)在的出單形式以短視頻為主,直播轉化好的并不多。而且東南亞消費者已經在買生活必需品了,而美國用戶的購物清單里面還存在很多新奇特產品,需要通過激發(fā)用戶獵奇心態(tài)來完成轉化”。

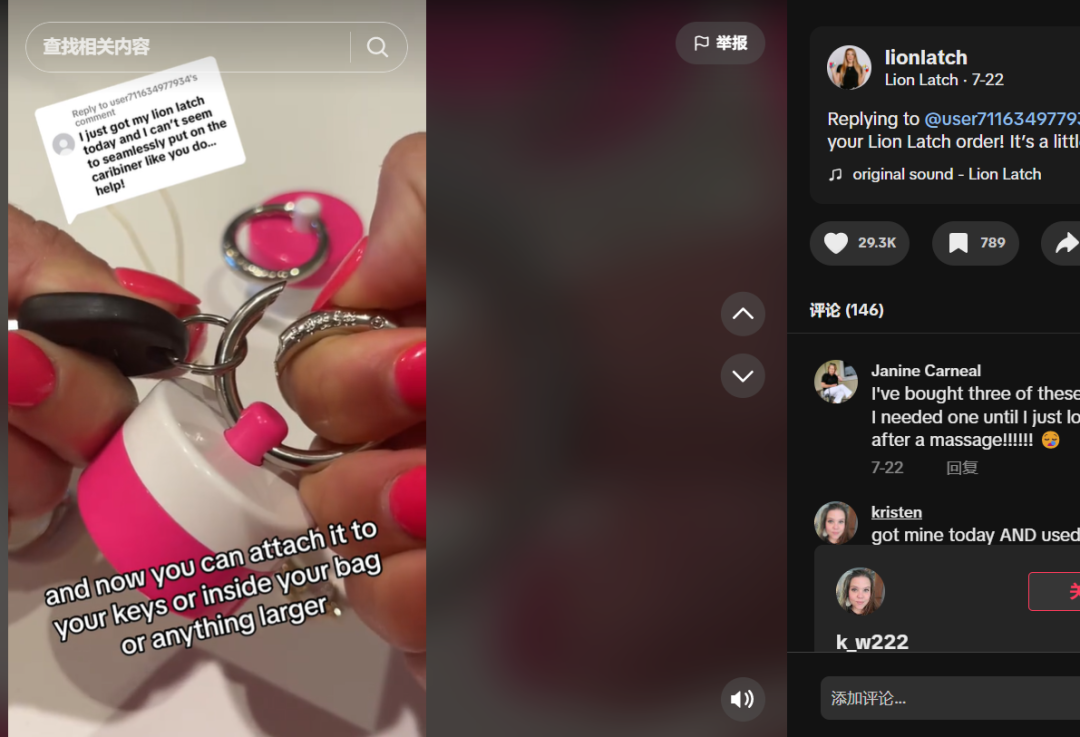

例如,7 月份家居日用品類下銷售額最高的店鋪 Lion Match 銷量最高的是一個便攜式首飾盒,可以在出門旅行時將首飾放在小盒里掛在鑰匙上,售價 11.95 美元。這些“有用但非必需”、“精致但廢物”的產品就很符合用戶刷短視頻時娛樂為主、順手購物的心態(tài)。

給公司美區(qū)賬號直播間做主播的 Lucia 也補充了類似情況,“我們直播轉化一直上不去,經常直播 4 小時,場觀只有 1 千,就更別提轉化了”。

雖然 TikTok Shop 的 GMV 數據飛快上漲,但從商家的感受來說,用戶還沒有將 TikTok 當做一個購物平臺,這也許會制約后續(xù)的增長速度,但是還需要更長時間的觀察。

結語

從目前的情況來看,無論 TikTok 在電商上怎樣下功夫,它在美國市場的第一屬性都還是娛樂平臺,要想和傳統(tǒng)的電商平臺 Amazon、eBay、新晉的 Temu、SHEIN 爭一爭,恐怕都得有一個類似“直播帶貨爆發(fā)”的切入點。至少現(xiàn)在來看,這個切入點還沒有出現(xiàn)。

歐美用戶在 TikTok 上的購物一直很擰巴,既然離真正實現(xiàn)興趣電商還很遠,TikTok 直接切斷外鏈,也不失為一個選擇。

一方面通過全托管和本土小店豐富商品供給,另一方面,此前不少賣家抱怨過在 TikTok 投放時,目標用戶標簽不準的問題,現(xiàn)在 TikTok 切斷電商外鏈,從長遠來看,站內閉環(huán)也能獲取更多轉化信號,來部分解決商家 ROI 打不正,或者暫時無法放量的難題。

(封面圖源:圖蟲創(chuàng)意)

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發(fā)表后的30日內與雨果跨境取得聯(lián)系。