免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-08-07 17:49

圖片來源:圖蟲創(chuàng)意

圖片來源:圖蟲創(chuàng)意

為了減少店鋪被封的概率,擁有一個美國的銀行賬戶,是比較穩(wěn)妥的辦法之一。

而美國的銀行類型眾多,甚至還有門檻較低的數(shù)字銀行。

從風(fēng)險角度考慮,我們不建議賣家們?nèi)ラ_數(shù)字銀行。

很多數(shù)字銀行,并不直接受FDIC保險,一旦數(shù)字銀行出現(xiàn)問題,賣家非常容易血本無虧。

最為穩(wěn)妥的,是找FDIC直接保險范圍內(nèi)的銀行。

像是美國「四大行」的美國銀行BOA,和花旗銀行Citi,都是熱門的開戶銀行。

這兩家銀行有利有弊,如果有賣家想開戶,記得看完全文再做決定。

FDIC主要是保險支票賬戶、儲蓄賬戶、NOW賬戶、MMDA賬戶、定期存款、IRA賬戶等非投資類賬戶。

和國內(nèi)開戶以儲蓄賬戶為主不同的是,賣家在美國的銀行開賬戶,一般是開的支票賬戶。

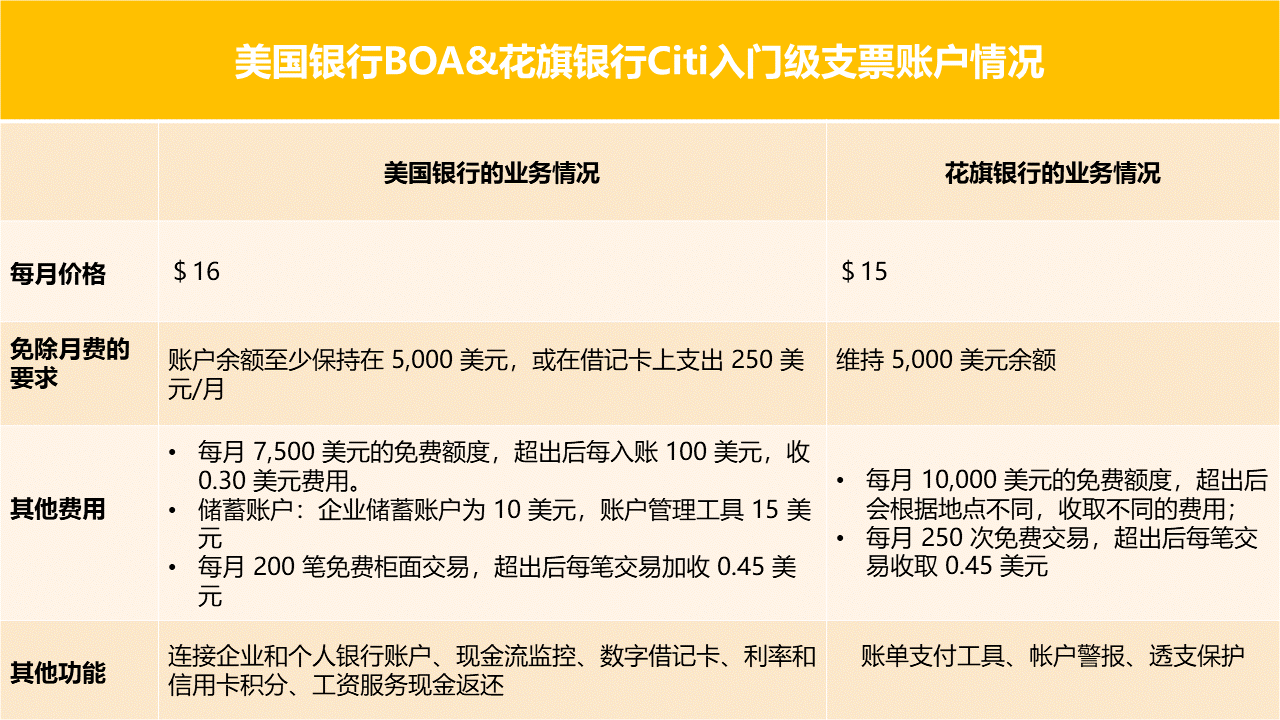

無論是美國銀行還是花旗銀行,都提供了入門級的商業(yè)支票賬戶和高級賬戶。

在入門級商業(yè)賬戶的費用和功能上,兩個銀行的最大區(qū)別,在于存入金額的限制。

圖片來源:Sheng老師跨境財稅自制

圖片來源:Sheng老師跨境財稅自制

花旗銀行能夠允許客戶免費入賬10,000美元以內(nèi)的金額,且免費交易的次數(shù)為250次;而美國銀行的限額為7,500美元。

如果賣家預(yù)計會入賬大量的金額,那么選擇花旗銀行會更好;

假如賣家需要將個人銀行賬戶和企業(yè)賬戶鏈接起來,那么美國銀行會比花旗銀行更合適。

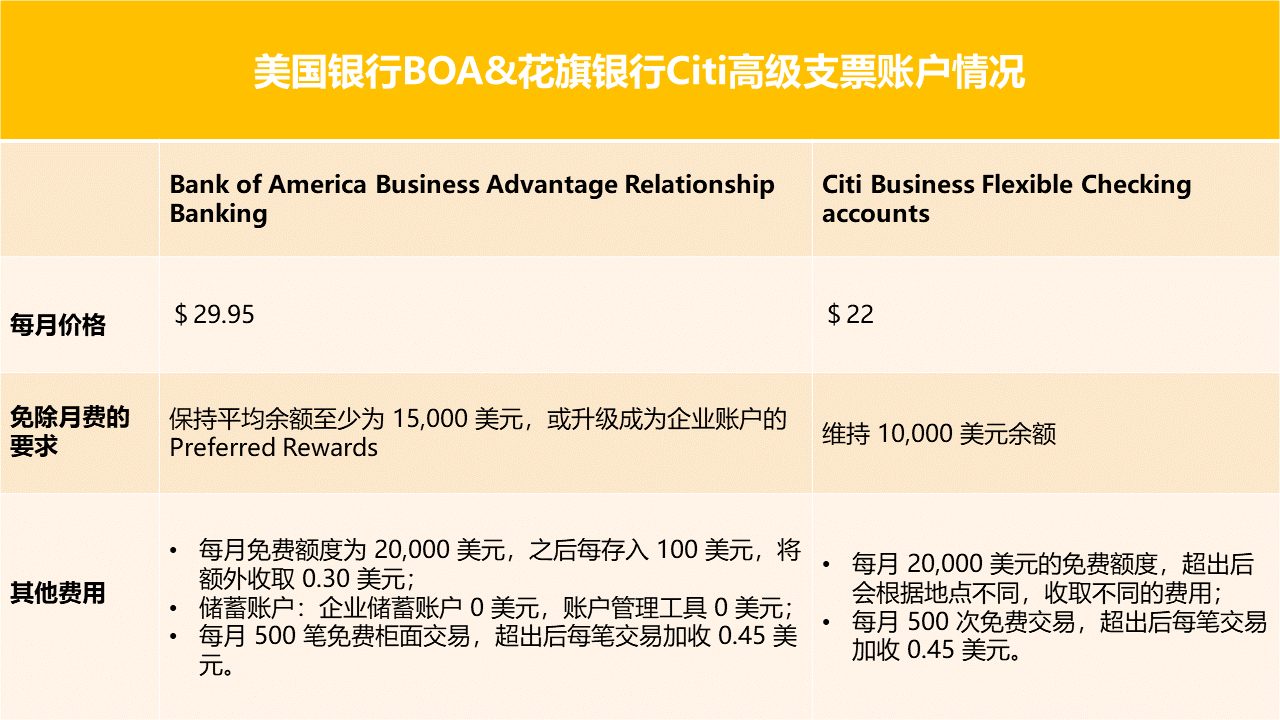

看完基礎(chǔ)賬戶,我們再來看看高級賬戶。

高級賬戶主要是為比較成熟的公司,設(shè)計的高端賬戶。

為了進行品牌上的區(qū)分,美國銀行將高級賬戶稱為「Bank of America Business Advantage Relationship Banking」,而花旗則稱為「Business Flexible Checking accounts」。

圖片來源:Sheng老師跨境財稅自制

圖片來源:Sheng老師跨境財稅自制

到了高級賬戶上,兩家銀行之間的差異就沒有那么大了。

只是在免月費的要求上,花旗銀行會更低一些,為10,000美元。

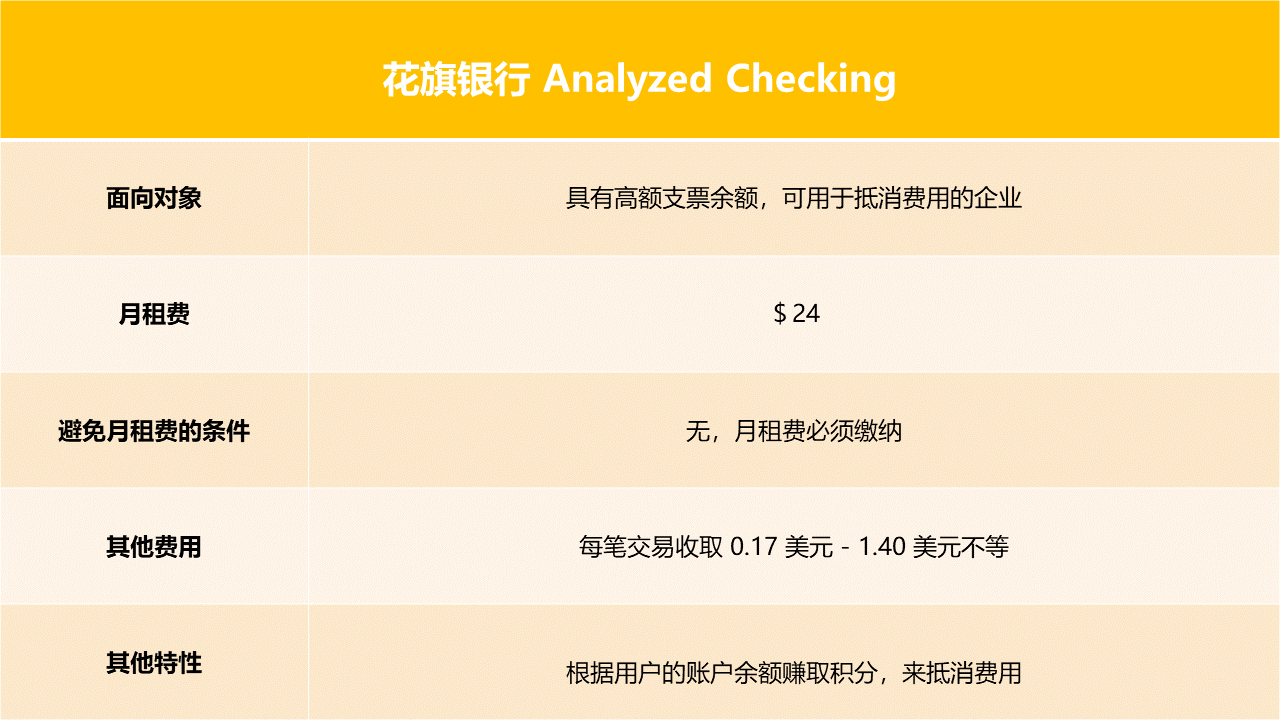

除了上述的基本賬戶和高級賬戶外,花旗還額外提供了兩種不同的支票賬戶。

第一種賬戶,名為Analyzed Checking。

圖片來源:Sheng老師跨境財稅自制

圖片來源:Sheng老師跨境財稅自制

這種賬戶不像花旗的其他商業(yè)賬戶那樣,提供免費的交易。

雖然沒有免費交易,但是有積分。

在這種支票賬戶下,花旗會根據(jù)賬戶里的余額,來計算你有多少積分。

用戶可以使用這些積分,來抵消交易時所產(chǎn)生的手續(xù)費。

如果賣家手上會有大量的存款,并且每月會進行非常多的交易,Analyzed Checking反而是更省錢的賬戶類型。

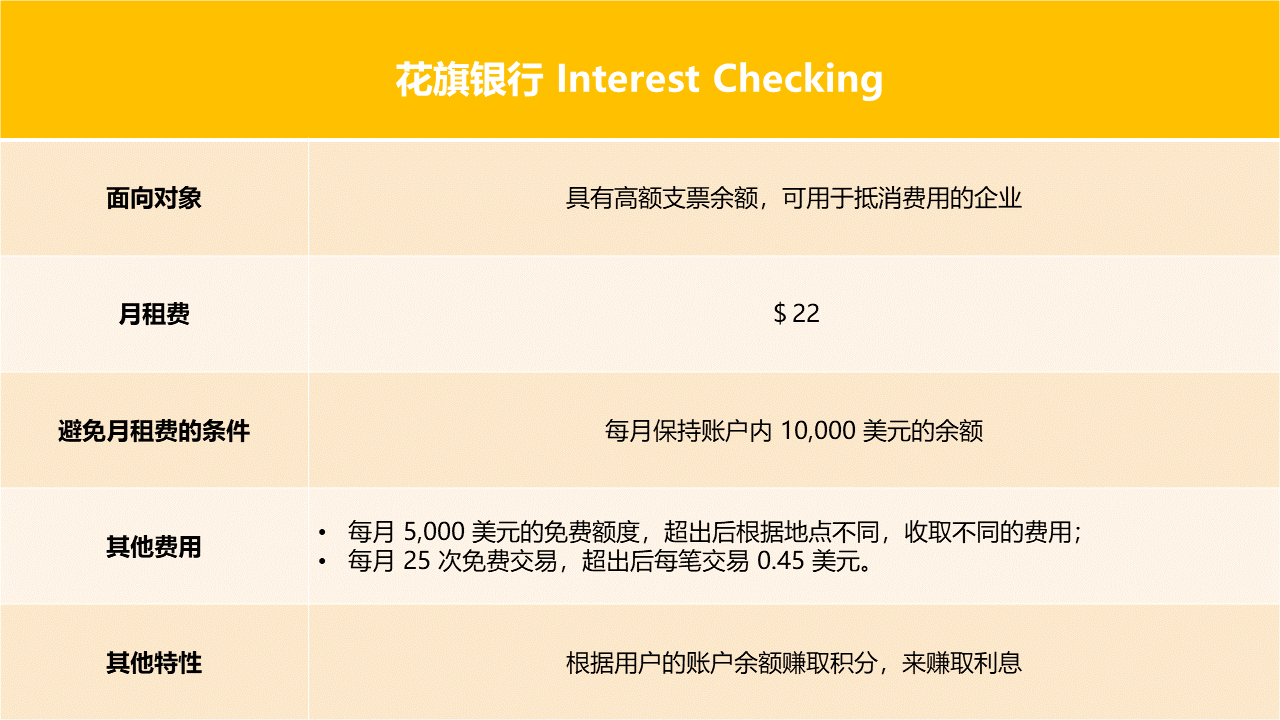

第二種賬戶,名為Interest Checking。

圖片來源:Sheng老師跨境財稅自制

圖片來源:Sheng老師跨境財稅自制

這個賬戶的特點在于,雖然它是支票賬戶,但用戶可以通過里面的余額,賺取利息。

總結(jié)

如果賣家打算申請商務(wù)借記卡,或是已經(jīng)有了美國銀行的個人賬戶,那么美國銀行是一個更好的選擇。

但如果賣家想避免交易費用,或者想用銀行存款賺取利息,又或者有大量的金額入賬,則花旗銀行會更好。

(來源:Sheng老師跨境財稅)

以上內(nèi)容屬作者個人觀點,不代表雨果跨境立場!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。?

收錄于以下專欄

收錄于以下專欄