免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-08-01 23:16

本文經授權轉載自:藍海億觀網

作者:億觀分析組

01

亞馬遜正在內測全托管模式?

亞馬遜即將推出類似Temu的全托管模式,這一傳言早在一個月前在業內傳開。

一位觀察人士更是在其自媒體上言之鑿鑿:目前亞馬遜正在內測全托管模式,最遲年底要推出。

日前,參與討論這一話題的跨境從業者越來越多。大部分賣家認為,亞馬遜如果真推出了全托管模式,對于大部分中小賣家來說,無異于是“災難性的”。

那么,亞馬遜到底有沒有可能推出全托管呢?

目前,無論是作為平臺方的亞馬遜還是賣家,都已經感受到了Temu的影響,尤其是低客單價、標準化的商品,受到了嚴重的沖擊。

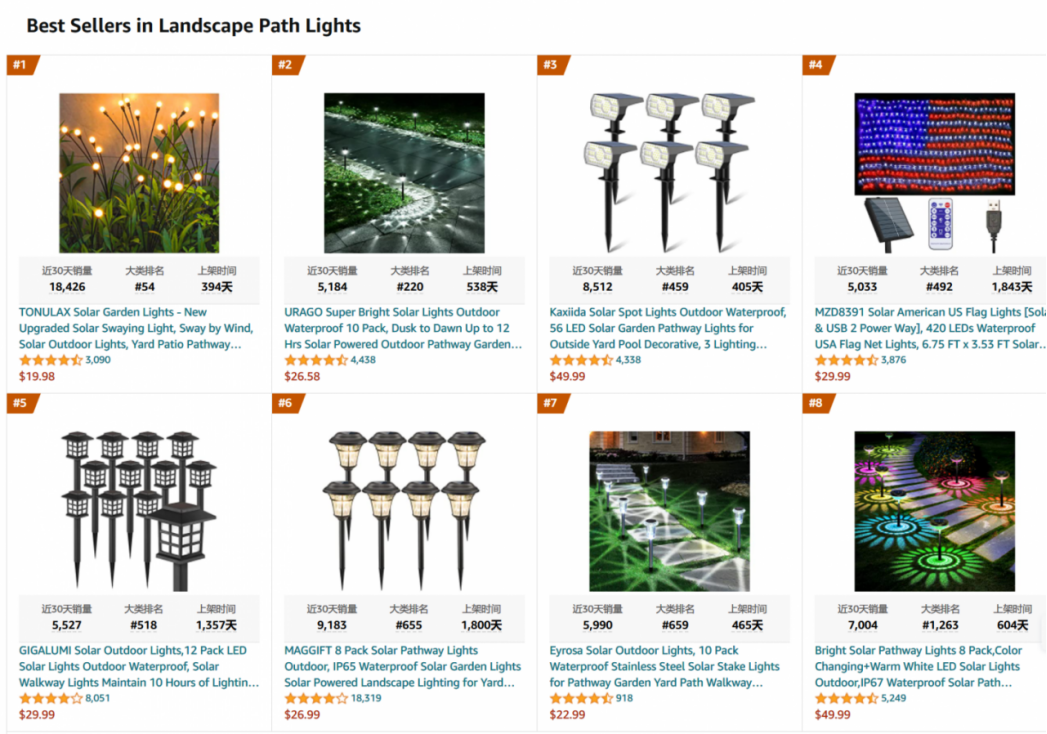

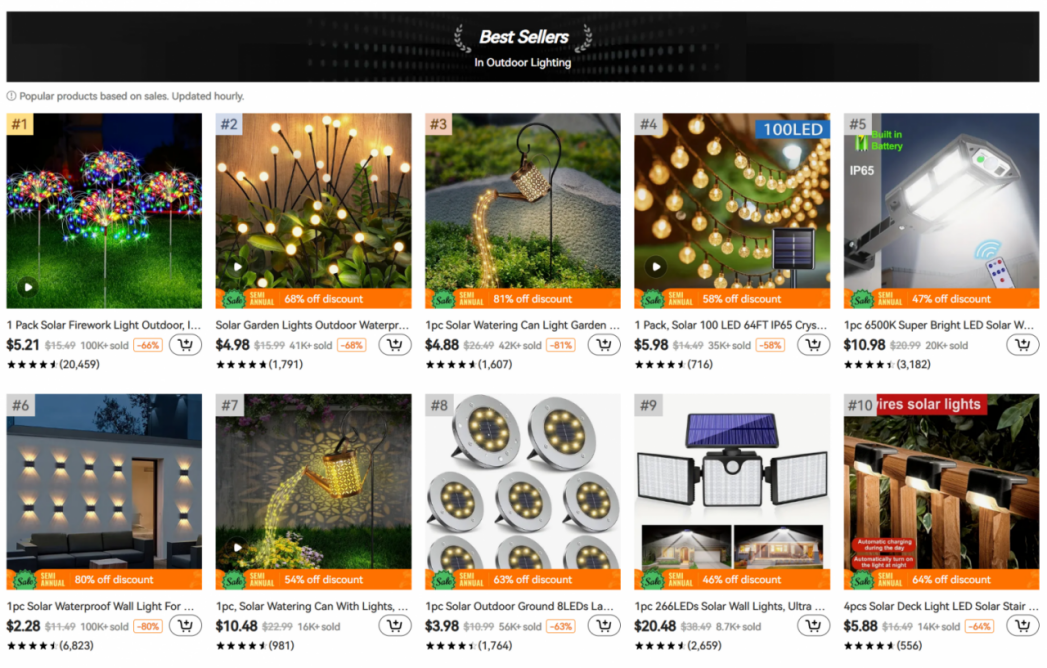

一位賣家以太陽能燈為例,將亞馬遜Best Seller(暢銷榜)商品與Temu同類商品進行銷量對比。

粗略統計,亞馬遜排名前8的Best Seller的總銷量大約為6.5萬單,而在Temu排名前10的同類商品總銷量為40萬單左右。

圖/亞馬遜太陽燈BeseSeller

圖/Temu太陽燈產品頁面

顯然,這類商品在Temu上的銷量具有壓倒性的優勢。

對比的產品不盡相同,但幾款相同產品的售價,Temu上的要比亞馬遜低很多。

比如,一款戶外花園燈在亞馬遜的售價是19.98美元,近30天銷量為18426件,而在Temu上僅售4.98美元,近30天銷量為41000件。

Temu上線不到一年,有如此表現,確實令人感到吃驚。

顯然,在高度通脹之下,美國消費者已經找到了能夠以更低價格購買標準化商品的渠道,那就是以Temu為首的全托管平臺。

02

亞馬遜遏制不了Temu的崛起

Temu及其母公司拼多多對人性有著深刻的洞察。

當京東和天貓忙著“消費升級”的時候,拼多多篤定地聚焦“消費降級”的下沉市場,迅速扎根到用戶心智之中,最終在巨頭圍剿的夾縫中成長為國內電商一極。

從成立到年GMV突破萬億元,阿里花了14年,京東花了19年,拼多多只花了4年半。

拼多多的崛起,加上抖音興趣電商的突襲,京東、阿里巴巴都感受到了危機。

于是,劉強東先行回歸了,要重新擁抱京東過去賴以成功的最重要武器——低價。

劉強東去年批評高管時稱:“(京東)失去低價優勢,一切競爭優勢都將歸零。低價是過去成功最重要的武器,也是基礎性武器……目前我們的零售業務經營文化在逐漸喪失……很多兄弟開始夜郎自大、沾沾自喜,以為掌握了定價權,絲毫不再關注我們的低價優勢……”

于是,伴隨著劉強東的回歸,京東又打出了一波“百億補貼”。低價、低價,再低價,是京東接下來主要基調。

在劉強東回歸之后,馬云也帶著蔡崇信和吳泳銘回歸了。因為阿里巴巴的淘寶天貓集團(淘天集團)也遇到與京東一樣的問題。

這幾年來,阿里巴巴集團CEO張勇一直看好并強調消費升級,并做出了一個動搖阿里電商帝國根基的決定——讓淘寶傾斜了大量流量給天貓,以扶持品牌商家崛起,直到2022年,淘寶天貓有七成收入來自品牌商家。

接著,中小賣家們寒了心,倒向了作為后來者的拼多多和抖音電商,也逐漸幫助它們壯大起來。

淘天集團還在賺錢,但已出現了頹勢。于是,馬云帶著一幫創業元老,回來“第二次創業了”。

馬云回歸后,開出的藥方是——回歸淘寶、回歸用戶、回歸互聯網。

回歸淘寶是最重要的,其目的是要讓中小賣家回歸,而最要目的是要“回歸低價”。

三年疫情之后,消費者錢包縮水,加之通脹高企,所有人都將袋子捂得越來越緊,也比任何時候更注重性價比。

誰更便宜,就買誰的,“消費升級“和“品牌附加值”不再重要,要的就是低價。

這一場景也適用于美國這樣的外國市場,也一定程度上適用于亞馬遜及其與Temu的關系。

低價策略,無往不利,美國華爾街的一個金融精英,會在阿瑪尼買一套西裝,也會到Temu上買一雙拖鞋、一個收納盒、一個垃圾桶乃至一個戶外太陽能燈。

人人都有“下沉需求”,人人都渴望“低價”,在美國通脹高企之下,“消費降級”更是主流趨勢。

Temu正是基于這一洞察,砍掉作為中間商的貿易型賣家,鎖定大量一手貨源的工廠,向美國市場大量輸送低價商品。

這些低價商品,在上架前已經進行一系列的價格廝殺——買手壓價、賣家競價。

比如,當供應商將價格申報為6元的商品,Temu建議調整為1.2元,申報價為23.9元的商品,被Temu建議調整為4.78元。

此外,母公司拼多多給Temu準備了200億以上的現金,對每一單進行補貼。據招商證券統計,Temu在美國的每一單要虧30元。

最終,Temu的售價維持在非常低的狀態。

低價在美國市場被證明是有效的。

Temu在上線的短短幾個月里狂飆突進,App活躍用戶超過5000萬,GMV水漲船高,且經常霸榜App下載量榜首。

很多人說,Temu的體量還太小了,根本沒有撼動亞馬遜的根基,甚至連與亞馬遜比拼的資格都沒有。

姑且用Temu母公司拼多多與亞馬遜比一比:拼多多2023第一季度財報營收376.37億人民幣,而亞馬遜2023第一季度財報營收1273.58億美元。

亞馬遜第一季度營收是拼多多第一季度營收接近24倍。那么,Temu才占拼多多多少份額?才拿走了亞馬遜多少份額?

Temu上半年的GMV已經逼近30億美元,有望今年實現100億美元的目標。

據摩根大通團隊預計,亞馬遜2023年的商品交易總額(GMV)達到4770億美元。

一個是100億美元,一個是4770億美元,兩者之間何異于天地之別。

早在2021年,亞馬遜美國站就有1.48億的Prime會員,此外,還有許多非會員消費者,美國人口才3.32億人。今年的Prime Day依然成為有史以來最火爆的會員日——會員們在全球購買了超過3.75億件商品。

毫無疑問,亞馬遜占據了美國乃至全球電商的最高地,擁有極高的勢能。

低勢能者站在高勢能者面前,就必須用仰望的姿勢。Temu站在亞馬遜的跟前,是渺小的,要高高低仰起頭才能看見它。

但千萬不要小看Temu的勢能和潛能。

Temu已經占據了一個高位,有了一定勢能(幾個月下載量超過5000萬)。更重要的是,它背后有一個母公司拼多多,可以很快地拉升它的勢能:

首先、它有拉升勢能的強大決心和執行力:拼多多能夠以超出常人的決心拉升Temu的勢能——今年開年之際,在號稱“美國春晚”的全美橄欖球總決賽“超級碗”上,拼多多斥重金買了一個30秒的廣告。播放一次700 萬美元,Temu的廣告視頻共播放了兩次,折算人民幣近1億(9550萬元)。

圖/Temu在“超級碗”上的廣告

這一廣告,預計有1 億美國人看到了。大大刺激了Temu App的下載量增長。未來,拼多多在拉升Temu勢能方面,還會有很多大動作。

二、資金流準備:拼多多準備了一大把現金給Temu搞補貼(據媒體稱目前至少有200億元)。如上文所述,Temu在美國的每一單要虧30元。隨著Temu的壯大,拼多多及其背后的投資人,還會有更大的決心給其進行資金輸血;

三、供應鏈支撐:拼多多背后有860萬個商家(賣家),以及近100個產業帶,這將為Temu的供應鏈體系提供巨大的支撐;

四、信息流、運營經驗、品控等支撐:拼多多團隊在電商信息流、品質管控、運營等方面的經驗,都將對Temu實現全方位的支撐。雖然國外電商環境不一樣,但電商的本質是相同的,且Temu已經摸著石頭走了一段相當長的水路。

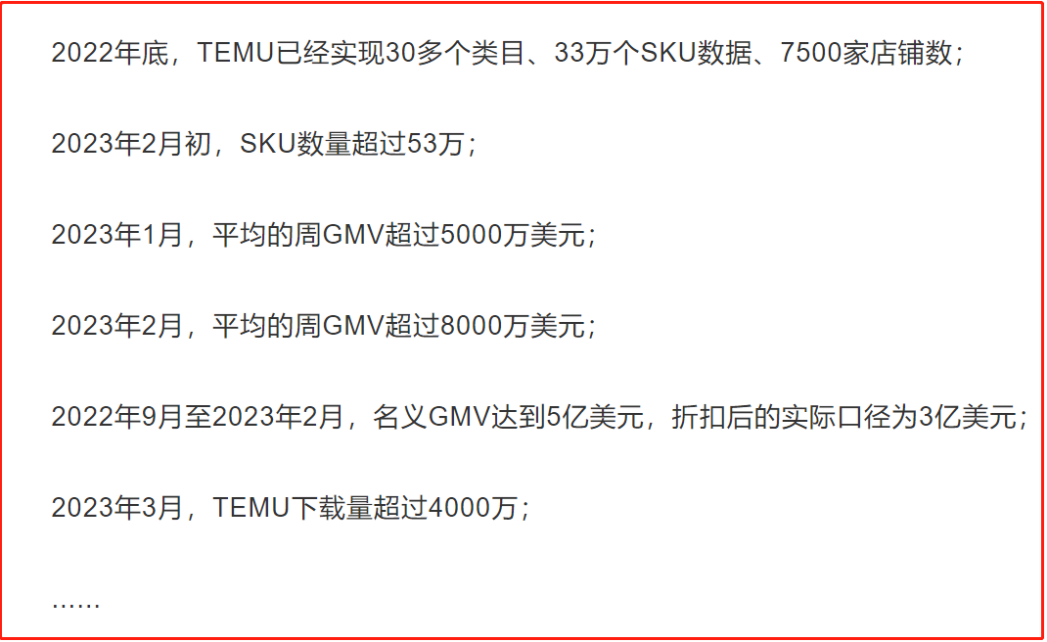

圖/Temu狂飆突進的軌跡

尺寸之木立于萬仞之巔,就有了巨大的勢能。

Temu尚小,但我們如果將眼光放遠一些,它會在海外電商市場站穩腳跟,并革掉一批中間商的命。它的發展會遵循以下大致的軌跡:

一、把控供應鏈,成為入口級App:它會捆綁更多的源頭工廠,成為工廠——平臺——海外消費者之間的銜接者,消滅更多中間商,包括一大批亞馬遜賣家。

接著,Temu化身為海外電商一極,成為一個獨立、自足的電商流量入口和超級App,接著,Temu裹挾著巨大的流量,反過來跟上游工廠、品牌商、合作物流商談條件,砍價格,建立獨家合作關系,進一步把持供應鏈;

三、平臺化:招募更多的供應商以及賣家。日前有消息稱,Temu正在計劃招募美國本土賣家。在全托管模式下,Temu自己就是一個超級大賣家,不是一個平臺,其想象空間終歸有限。因此,Temu的未來很可能將平臺化,像SHEIN一樣推出自己的MarketPlace,構建一個龐大而自足的生態級平臺。

四、改變消費者的心智認知:當年,國內許多中產消費者對拼多多不屑一顧,但隨著“百億補貼”推出之后,動輒降價幾千元的正品iPhone、海爾洗衣機、茅臺酒,又讓他們覺得心動了。終于,慢慢開始在拼多多購買高客單價的商品,且慢慢改變了心智認知。

圖/名酒補貼后價格打了“骨折”

Temu在平臺化之后,也將與大品牌和大工廠進行談判,建立優勢合作關系,然后用“百億補貼”進行狂轟濫炸,改變消費者的心智認知。

這是亞馬遜預判得到的,也無法遏制的。因此,亞馬遜必然會對Temu的崛起產生警惕之心,并一定會采取必要的應對措施。

03

亞馬遜會推出全托管模式嗎?

如上文所述,亞馬遜無法遏制Temu的崛起。

實際上,低價,無論對于京東、阿里巴巴還是亞馬遜,都是很重要的。

在亞馬遜的增長飛輪里,更多的供應商——更低的價格——更多的流量——更多的供應商——更低的價格,如此循環往復。

低價,實際上就是亞馬遜用戶體驗的重要一環,也是驅動飛輪轉動的最大動力之一。

圖/亞馬遜增長飛輪

因此,低價以及“用戶對低價的心智認知”是亞馬遜必須守住的陣地。

Temu持續搞低價,攻城略地,搶走了很多流量和用戶,但更重要的是搶走了亞馬遜的“用戶低價心智認知”。

亞馬遜必須打一場“低價心智保衛戰”。

為此,亞馬遜已經做出了許多調整。

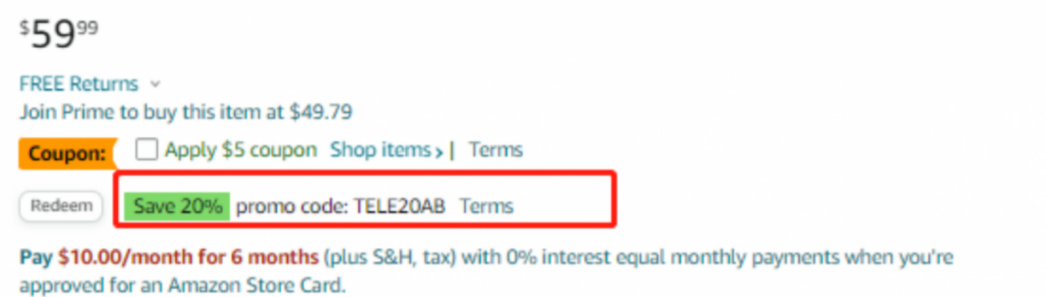

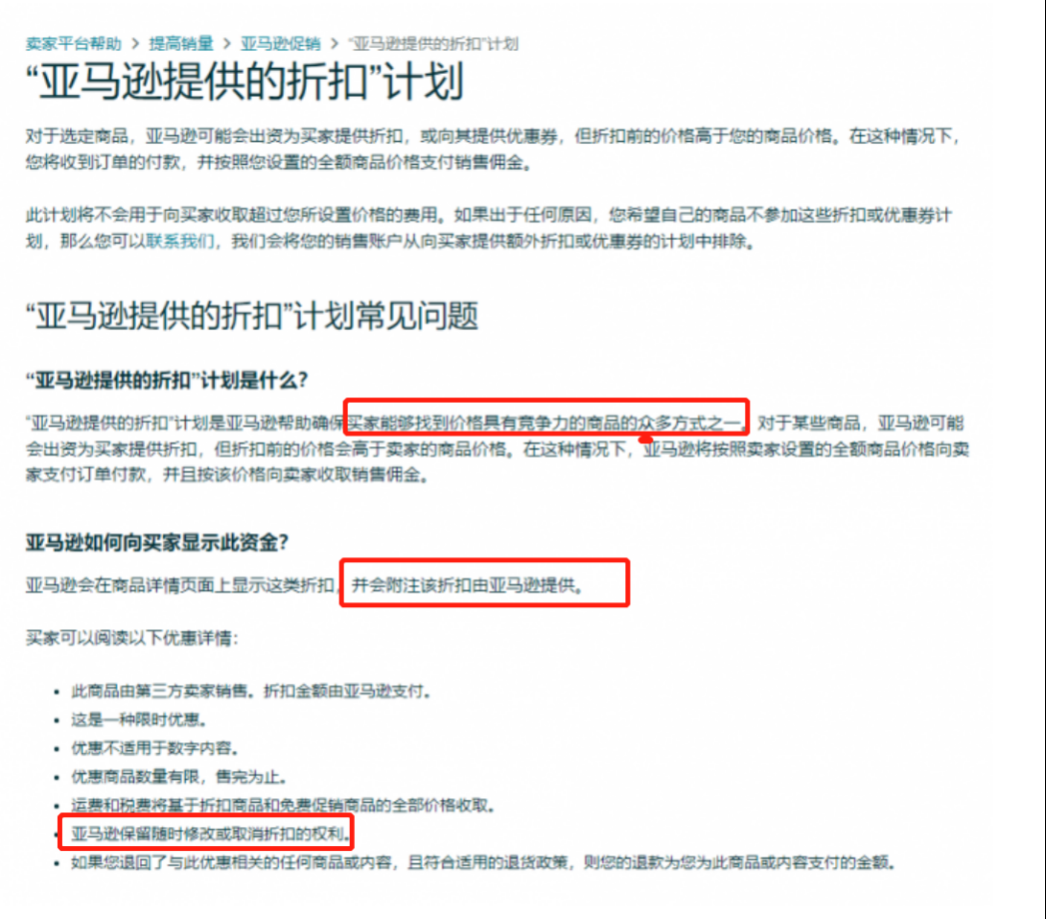

比如,破天荒地直接推出折扣計劃,直接補貼買家,降低售價。其目的是“買家能夠找到價格具有競爭力的商品”,說白了,就是降價。

圖/亞馬遜商品底下的折扣(補貼)

圖/亞馬遜推出新計劃“亞馬遜提供的折扣計劃”

其次,破天荒地調整頁面,擁抱“淘寶化”,在前臺頁面顯示銷量,同時推出類似淘寶“找同款”的功能,引導賣家進行價格競爭。

圖/亞馬遜頁面上開始顯示銷量

圖/亞馬遜頁面上增加“找同款”功能(More Like This)

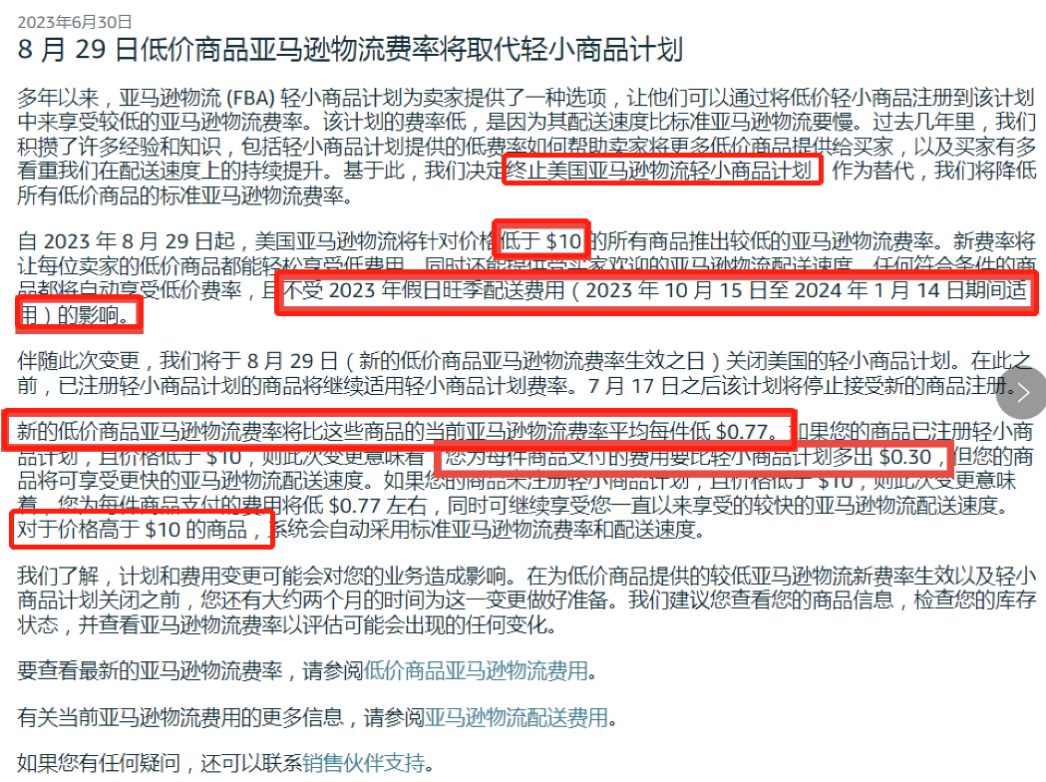

第三、亞馬遜FBA政策出現了地震式調整,取消輕小計劃物流計劃,推出“低價商品物流費率”,目的是引導更多賣家降價或者銷售低價商品。目的是,要與Temu打一場差異化之仗:你賣得便宜,那么,我也要賣得便宜,物流時效還比你更快。

這一切,說明亞馬遜在行動了。

Temu瞄準的“五環外下沉市場”,實際上也是亞馬遜的重要市場。雖然商品售價比Temu更高,但亞馬遜實際上也是“雜貨市場”,其主要銷售的是白牌商品。

隨著Temu瘋狂的裂變式的增長,阿里巴巴的速賣通、TikTok Shop、Shopee、Lazada等平臺,都已經推出了全托管模式。

如果全托管模式進一步占據更大的市場份額,并煥發出更大的生命力,而亞馬遜的流量陣地和“用戶低價心智認知”進一步淡化。

那么,不排除亞馬遜會推出全托管模式,因為亞馬遜現有的VC店鋪等,去除中間商的程度不夠高,不夠徹底。

屆時,如速賣通、Shopee、SHEIN等平臺一樣,將出現“平臺模式”與“全托管模式”并行不悖的情況,而一大批的中間商的命就被革掉了。

結語:當蛋糕越來越大時,分蛋糕的人也會越來越多,接著利潤就會越來越低,而當資本進來奪食時,一大批實力較弱的玩家不僅吃不到蛋糕,反而會被“革掉性命”。比如,餐飲這樣的行業,資本也進來奪食了,馬香遠、閩南豬角背后都有資本的力量,從此,個體餐飲從業者的份額也會越來越小。

目前,亞馬遜內測全托管模式的消息,僅在跨境電商行業中流傳,有待亞馬遜官方進一步確認。(封面來自:圖蟲創意)

(來源:雨果網的朋友們)