免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-07-31 20:49

本文經授權轉載自:藍海億觀網

作者:億觀資訊組

01 SHEIN實現有史以來最高半年利潤

SHEIN今年上半年賺錢了。

SHEIN在一封致投資者的信中稱,今年上半年SHEIN實現了有史以來最高的半年凈利潤,相比2022年,銷量和利潤的增長都在加速。

2022年,SHEIN銷售額為230億美元,利潤為7億美元,較2021年的11億美元有所下降,這也是SHEIN首次出現利潤下跌。

如今,利潤回升,是對SHEIN沖刺IPO是一個有力支撐。

SHEIN執行副主席唐納德·唐(Donald Tang)在信中稱,在美國市場的持續增長勢頭,鞏固了SHEIN的領先地位。

一直以來,SHEIN是一個“超級獨立站”和”超級大賣家”,銷售的都是自營品牌旗下的商品。(文末掃碼,入SHEIN開店交流群)

然而,“超級獨立站”和”超級大賣家”的故事,對于SHEIN現有估值以及上市后的市值提升顯然是不夠的。

為此,SHEIN開始講述一個“生態平臺”的故事——開放入口,向第三方賣家分發流量,構建一個近似于亞馬遜的電商生態。

如今,SHEIN平臺化已經在切實推進,已在美國和墨西哥上線了第三方平臺(Marketplace),并招募了一批賣家,讓其在平臺上開店并銷售各類商品。

據了解,SHEIN的第三方平臺還將進入墨西哥、德國、西班牙、法國和意大利等市場。

圖/SHEIN第三方平臺開放類目(第二行)

唐納德·唐稱,目前SHEIN巴西平臺的第三方活躍賣家已經達到了6000人。2023年初以來,巴西第三方賣家的每月銷售額增加了兩倍,達到近1億美元。

巴西是SHIEN非常重視的市場之一。當地客單價大約30美元。在當地疫情最嚴重的時候,SHEIN創始人許仰天曾飛去巴西考察。

巴西對SHEIN的重要性可見一斑。

不過,巴西市場對外國電商平臺的“友好度”在下降。

近年來,巴西政府升級了貿易保護政策,對國外進出口貨物征稅標準進行了調整,起征點從100美元下降到了50美元。這對于許多跨境電商平臺來說,是一個巨大的發展阻礙。

不過,巴西政府陸續推出了一些改進措施。

據巴西媒體報道,應巴西政府要求,速賣通(AliExpress)正在協助推進即將實施的“巴西稅務合規計劃(Remessa Conforme)”。只有支持該計劃的電商平臺,其平臺上的賣家才能享受巴西50美元以下跨境包裹免關稅、以及更便捷的清關服務待遇。

相信SHEIN也會或已經采取了相關的行動,以降低其平臺賣家的成本。

從2015到2020年,SHEIN享受著極高的年復合增長率(189%)。

2022年上半年,SHEIN迎來高光時刻。銷量超越了快時尚的“鼻祖” ZARA——一個比SHEIN早創立40年的公司。同年4月,SHEIN估值高達1000億美元,超過了H&M和ZARA市值的總和。

然而,SHEIN高速增長的飛輪慢了下來,2022年利潤首次下降,營收增速放緩,在最新一輪的投資中,估值從1000億美元下降到660億美元,縮水了三分之一左右。

不過,SHEIN依然雄心勃勃,目標設得很高:2025年,全球GMV達到800億美元,利潤增至75億美元。要實現這個目標,其平臺生態需要發揮更大的作用。

02 “亞馬遜本土賣家”進入SHEIN開店

美國市場更是SHEIN平臺化的重要一站。目前,SHEIN未披露其美國站的賣家數量和銷售額。

不過,SHEIN在中國的招商中,美國站作為重點的發展對象。許多賣家也奔著美國站去的。

SHEIN正在努力開始招募亞馬遜賣家,尤其是亞馬遜美國站本土賣家。

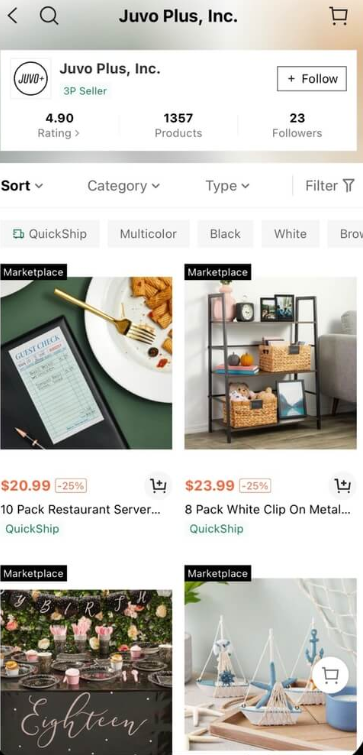

近日,亞馬遜美國站大賣家Juvo Plus在SHEIN開店。

目前,為了控制賣家質量和平臺服務水平,SHEIN將平臺開店標準控制在“年營收入200萬美元以上”。

在這一要求下,SHEIN的招募閘門緊縮,放緩了第三方賣家開店進度。不過,SHEIN平臺賣家招募的每場分享會幾乎人氣爆滿,一大批中國賣家奔赴SHEIN開店。

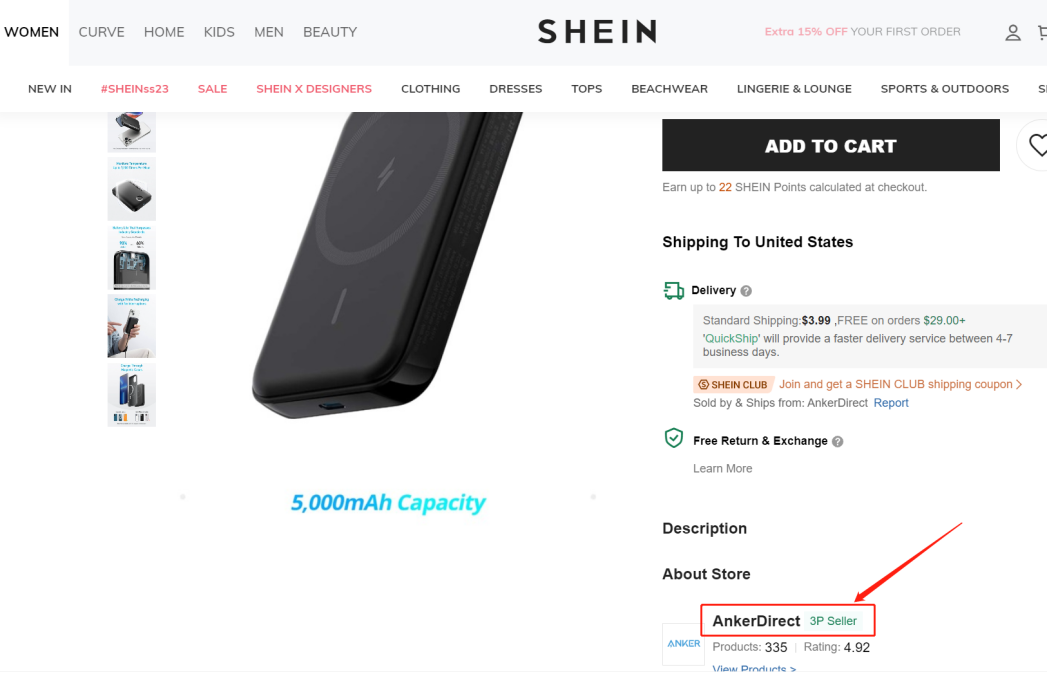

其中,有相當部分是亞馬遜賣家。中國本土出海品牌及亞馬遜頭部賣家安克創新(Anker)等也已經在SHEIN開店。

圖/Anker在SHEIN的店鋪

相比之下,美國本土賣家招募進度較為緩慢很多。據了解,現在進入SHEIN開店美國本土賣家數量還相當有限。

SHEIN平臺化已經有幾個月的時間了。開店賣家對其評價各不一致。

一位賣家透露,在SHEIN平臺,一天發15000雙,一雙賺8塊錢,有利潤,但很累。

也有賣家表示,目前自己分到的流量有限,因此單量也有限。SHEIN首頁的流量入口——分類導航,其自營品牌產品占了一列,且居于上方。SHEIN必須在自營商品和第三方賣家商品之間搞平衡,因此,其流量分配的算法還在測試,平臺化的決心也有待觀察。

03 Temu貼身肉搏,SHEIN放松不得

SHEIN與Temu的恩怨,可以追溯到Temu剛成立的初期。

彼時,Temu剛剛出海,經驗不足,摸著SHEIN的“供貨+包攬銷售”的石頭,推出“全托管模式”。

Temu將辦公地點設在SHEIN附近,動輒以幾倍薪資猛挖SHEIN的員工,并以優厚的條件(剛開始的時候)不斷吸引SHEIN的供應商。

Temu增長得實在太快了,在上線的短短幾個月里狂飆突進,App活躍用戶超過5000萬,GMV水漲船高,且經常霸榜App下載量榜首。

Temu與SHEIN的市場有很大的交叉和重疊。

SHEIN的護城河雖然寬且大,但不得不采取一些措施護住自己的地盤。

漸漸地,兩者矛盾公開化了。

7月17日,路透社消息透露,Temu在美國波士頓聯邦法院對SHEIN提起新訴訟,指控其違反美國反壟斷法。

Temu在起訴書中稱,SHEIN“利用市場支配力量強迫服裝廠商簽訂獨家協議,阻止他們與Temu合作”。截至5月,SHEIN已要求在SHEIN平臺上供應或銷售的約8338家制造商簽署獨家經銷協議。這阻止了這些制造商在Temu平臺上提供產品,或向Temu平臺上的賣家提供產品”。

Temu表示,為SHEIN供貨的8000多家制造商,在行業內很有影響力,占有能力供應超快時尚的商家總數的70%-80%。SHEIN至少采取了四種遏制競爭的措施,包括對與Temu合作的供應商處以罰款,以及強迫供應商簽署“忠誠宣誓”等。

對此,SHEIN發言人回應稱,Temu的指控“沒有根據,我們將積極應訴”。

Temu洶洶進逼,但它只是SHEIN一個較為突出的對手。

Temu的“全托管模式”釋放出巨大的能量,跟從者越來越多,且都是非常有實力的平臺,包括阿里巴巴旗下的速賣通(Aliexpress)、TikTok Shop等。

速賣通(Aliexpress)有一定的基本盤, TikTok Shop有龐大的流量根基,每一個平臺“都不太容易對付”。

在“全托管模式”下,這些平臺所售的商品基本是“下沉市場定位”,與SHEIN的消費人群有很大的重疊之處。

隨著這些平臺攻城略地,SHEIN一邊要守住基本盤,同時要做好平臺化,在自營業務與平臺業務之間走鋼絲,因此,它還面臨著不小的挑戰。

不過,話說回來,在各大競對的壓力之下,SHEIN的利潤和銷售額在今年上半年依然實現實質性增長,可見SHEIN的底子厚,護城河寬,具有較大的戰略緩沖空間以及向上生長的潛力。我們期望更多出海平臺成長起來,給跨境電商和品牌出海提供更好的土壤。

封面圖源/圖蟲創意

(來源:雨果網的朋友們)