免費(fèi)參與·100+跨境活動

免費(fèi)參與·100+跨境活動

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2023-07-28 20:00

馬來西亞是資本主義國家,其經(jīng)濟(jì)在 20 世紀(jì) 90 年代突飛猛進(jìn),收入中等偏上,已經(jīng)成功地實(shí)現(xiàn)了從農(nóng)業(yè)和商品經(jīng)濟(jì)到具有強(qiáng)大制造業(yè)和服務(wù)業(yè)的多元化經(jīng)濟(jì),被稱為“亞洲四小龍”之一。

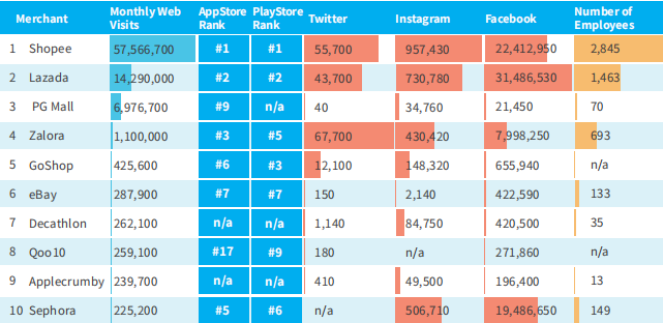

馬來西亞電商平臺 TOP10

(來源:iPrice,時間:2021年Q3)

iPrice 的數(shù)據(jù)顯示,2021 年 Q3,馬來西亞電商市場幾乎被 Shopee 和 Lazada 兩大平臺所主導(dǎo),不但包攬了 App Store 和Olay Store 的前兩名,二者還共占據(jù)了近 86% 的網(wǎng)站流量。

其中,Shopee 繼續(xù)拉開了與 Lazada 的距離,月均流量已達(dá)到后者的四倍以上,2020 年該數(shù)字還只是兩倍;且在兩大 APP Store 的排名也穩(wěn)居第一。 Shopee 自 2017 年在馬來西亞加大投入以來,先后超越電商平臺 Lelong、11street,并于 2019 年全面超越 Lazada,2020 年開始逐漸拉大差距,成為馬來西亞當(dāng)之無愧的電商平臺“一哥”,2021 年更是一路迅猛發(fā)展。

與此同時,馬來西亞本土電商平臺 PG Mall 也反超 Zalora 與 Lelong,躍居第三位。而國際電商平臺 eBay 也空降至第六位,在 App Store 和 Play Store 均排名第七。

跨境電商潛力有待挖掘

基于高互聯(lián)網(wǎng)滲透率以及政府的力推,馬來西亞的電商規(guī)模逐漸增長。Statista 的數(shù)據(jù)顯示,2016-2019 年間,馬來西亞的電子商務(wù)市場價值呈增長趨勢。其中,2019 年馬來西亞的電子商務(wù)市場價值為 242 億林吉特。

馬來西亞官方數(shù)據(jù)顯示,2020 年的電子商務(wù)對整年年的 GDP 貢獻(xiàn)率達(dá)到 11.5% 。其中,通過企業(yè)對企業(yè)(B2B)按客戶類型劃分的電子商務(wù)收入最高,為 4496 億林吉特,貢獻(xiàn)率為 66.6%;其次是企業(yè)對消費(fèi)者(B2C),為 1940 億林吉特,貢獻(xiàn)率為28.7%。

同時,馬來西亞本地市場收入占電商市場的主導(dǎo)地位,對 GDP 的貢獻(xiàn)率為 87.6%,而國際市場為 12.4%。可見,跨境電商在馬來西亞還有巨大的增長空間。

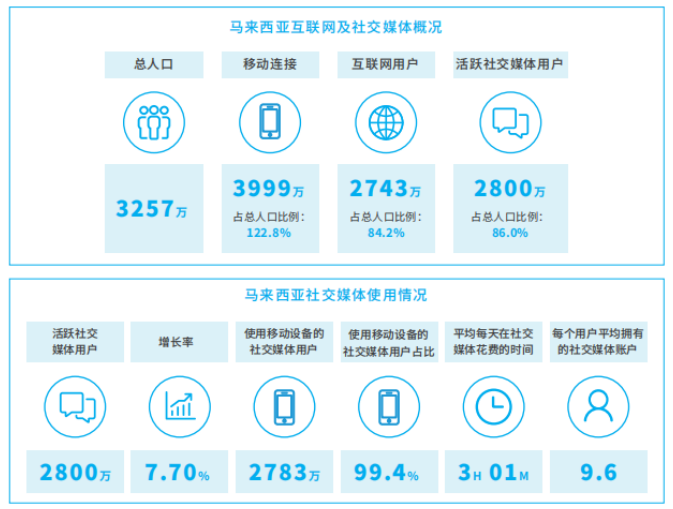

互聯(lián)網(wǎng)普及率較高

(來源:Datareportal-2021年1月)

近年來,馬來西亞的的互聯(lián)網(wǎng)基礎(chǔ)設(shè)施日漸完善,互聯(lián)網(wǎng)普及率提高。據(jù) Datareportal 統(tǒng)計,截至 2021 年 1 月,馬來西亞有 2743 萬互聯(lián)網(wǎng)用戶,對比 2020 年增加了 73.8 萬,互聯(lián)網(wǎng)普及率為 84.2%。同期,有 2800 萬社交媒體用戶,相當(dāng)于總?cè)丝诘?86.0%;平均每個網(wǎng)民擁有 9.6 個社交媒體賬戶,且平均每天花費(fèi) 3 小時在社交媒體上。

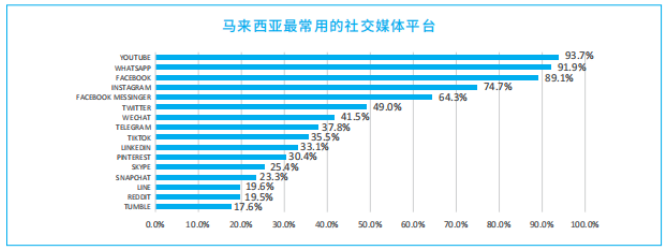

社交媒體在互聯(lián)網(wǎng)用戶中的流行,也影響著消費(fèi)者的購物決策和購物渠道。數(shù)據(jù)顯示,至少有一半的馬來西亞人通過社交媒體購買產(chǎn)品。

馬來西亞常用的社交媒體平臺包括:

同時,馬來西亞的電子商務(wù)消費(fèi)者數(shù)量在 2020 年飆升至 2190 萬,占總?cè)丝诘募s 66.8%,還有 88.3% 的網(wǎng)民使用購物 APP;82.9% 有過網(wǎng)上購物行為;68.4% 的電商交易通過移動設(shè)備完成。

可見,馬來西亞的移動電子商務(wù)更為發(fā)達(dá),賣家在進(jìn)入其市場時需要充分考慮這一特點(diǎn)。

(來源:跨境易小倉)

以上內(nèi)容屬作者個人觀點(diǎn),不代表雨果跨境立場!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。?