免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-07-28 16:00

提起泰國大家第一反應或許都是發達的旅游業,但其實泰國是東盟第二大經濟體,除了旅游業,近幾年的跨境電商發展速度也非常迅猛。

泰國電商規模

據Statista 數據顯示,2019 年,泰國電商銷售額僅占總零售額的 3%,并預測這一數字在 2023 有望躍升至 10%。此外,泰國網購的消費者單人消費金額很高,2019 年平均在線支出為 1,746.20 美元,而馬來西亞僅為 484 美元,越南為 230 美元。 這表明泰國人對高價商品感興趣,而且電子商務目前僅限于高收入人群。

摩根大通 2020 年泰國支付趨勢報告顯示, 跨境電子商務占泰國整個電子商務市場的 30%,49% 的在線消費者已經從國外購買過商品,跨境支出占泰國電子商務總支出的 50%。 2019 年本地產品的平均訂單價值為 738 泰銖,而跨境產品的平均訂單價值為 350 泰銖。

這表明泰國消費者對國際商品和品牌的需求旺盛,同時他們也缺乏本地選擇。中國、日本和美國是其消費者跨境購物的前三大來源國。

進入后疫情時代,泰國電商的發展也會迎來新變化。泰國疫情得到了有效控制后,部分線下商店已被允許營業,但不少消費者仍舊選擇在線上平臺進行購物。伴隨用戶線上消費習慣的養成,泰國電商環境也進一步改善,給中國跨境電商玩家帶來機會。

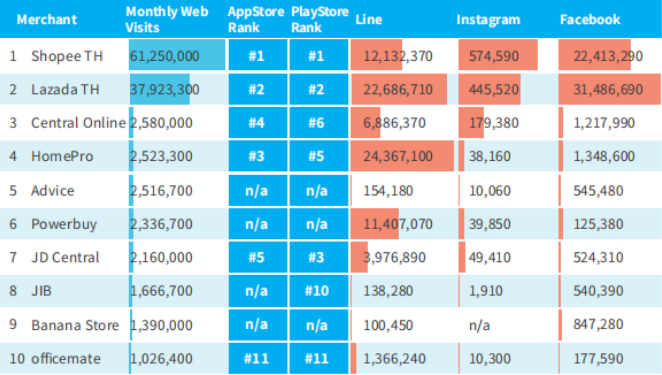

泰國電商平臺 TOP10

(來源:iPrice 2021年Q3)

在泰國的電子商務平臺中,Shopee 和 Lazada 占主導地位,泰國本土線下百貨 CentralWorld 的在線購物網站 Central Online 一躍到第三位置,但其網站流量仍不及第二名 Lazada 的十分之一。 Shopee 和 Lazada 共占據了約 85% 的流量,且Shopee 的網站流量遙遙領先,在兩大 APP Store 的排名也穩居第一。

而早在 2018 年與泰國 Central 集團合資 50 億美元推出的 JD Central 排名第 7,但在 Play Store 的排名去到第三,APP Store 排名第五。

此外,在該榜單中,沒有亞馬遜、eBay 之類的國際電商巨頭的身影,本土電商發展更為強勁。泰國本土家裝電商平臺HomePro、3C 電商平臺數碼 Power Buy 以及 JIB 均以垂直領域方式切入,并長期保持中游位置。

泰國付款方式與物流

01. 付款方式

TMO 的調研的顯示,約 80% 的泰國人持有銀行賬戶,但僅有 5.7% 的人擁有信用卡。銀行轉賬是泰國受歡迎的支付方式,占比 28%。其次為貨到付款和電子錢包,占比均為 20%; 銀行卡支付則占 19%,剩余的為其他支付模式。對電子錢包來說,PayPal 是目前受歡迎的支付方式。銀行卡方面,市場幾乎被 Visa(79%)和 MasterCard(20%)占據。

近年來,泰國的政府機構、金融機構和金融科技公司正在推動移動支付的發展,提高消費者的數字支付認知度與接受度。常用的有 Grab、Lazada、Rabbit LINE Pay 以及 AirPayTrueMoney 錢包。

02. 物流

泰國地處中南半島中心的位置,整個國家輪廓成一個錘子狀,南北兩邊的距離長,給物流帶來了極大的挑戰。但相比其他東南亞國家,泰國整體的物流水平較高。

泰國的公路交通運輸較發達,與中國要通過“昆曼公路”互聯互通。 R3A 線路:泰國曼谷—老撾—中國昆明,全長約 1880 公里;R3B 線路:泰國曼谷—緬甸—中國昆明,全長約 1850 公里。

同時,空運也相對發達,但由于于航空貨運的費用較高,航空貨運總額僅分別占國內貨運比重和國際貨運比重的 0.02% 和0.3%,采取航運的產品主要是單位價格高的產品,包括電子配件以及花束等。海運線可達中國、日本、美國、歐洲和新加坡。

針對物流基礎設施建設問題,泰國的“第 12 個國家經濟和社會發展計劃”指出要大力投資基礎物流運輸設施,旨在將物流成本在 GDP 的占比從目前的 14% 降至 2021 年的 12%(發達經濟體對于這一比例的定義為 10%-14%,越低越好)。

(來源:跨境易小倉)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?