免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-07-18 09:57

一、時尚類與消費電子類線上購物人群顯著增長

二、德國消費者年齡分布相對均勻,高消費水平人群與歐洲整體水平持平

三、生活成本危機影響消費決策,23%電子類消費者將削減預算

四、移動端購物成為主流趨勢,新興智能設備豐富購物渠道入口多樣化

五、YouTube、Instagram、Facebook深受德國社媒電商消費者歡迎

六、PayPal為主流第三方支付方式,消費者熱捧零售商會員訂閱服務

七、82%消費者認為次日達服務“非常重要”,“線上訂購,線下取貨”服務遇冷

八、2022年圣誕旺季支出縮水,網購支出減少111歐元

一、時尚類與消費電子類購物人群顯著增長

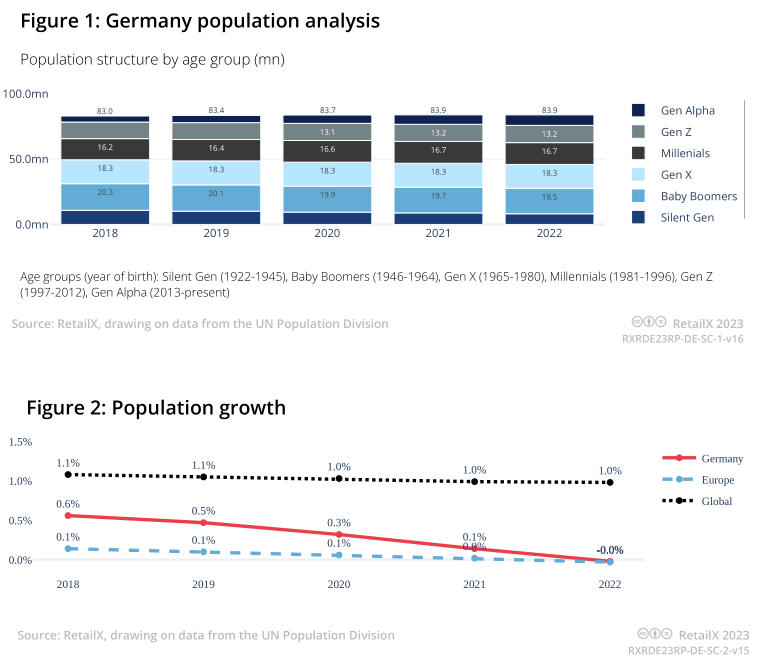

德國人口約為8390萬,多年來該國的人口結構與人數一直保持相對穩定,其中嬰兒潮一代(1946年至1964年出生)和X世代(1966年至1980年出生)的人口數量略占優勢。

2022年,德國約有80%的互聯網用戶進行網購,比2021年增長了3%。

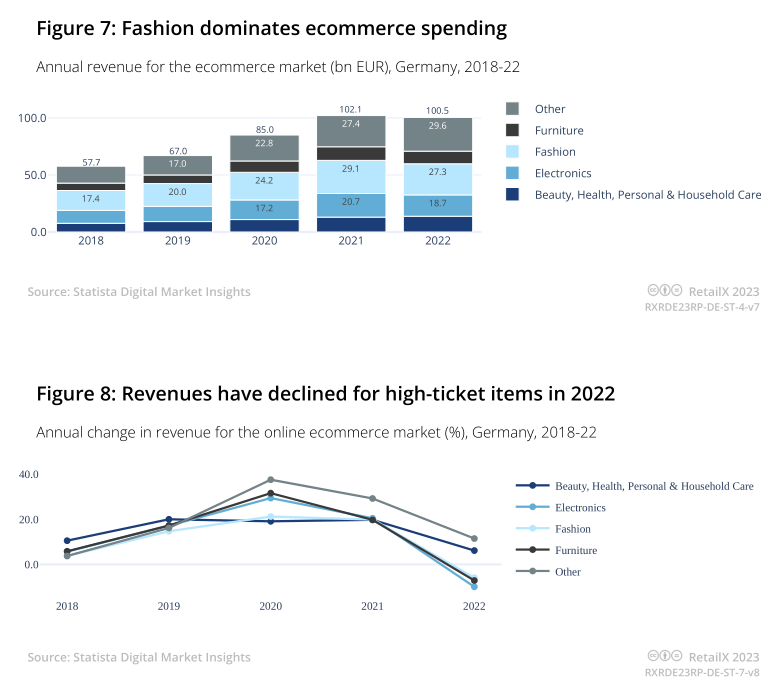

2022年德國電子商務市場的1005億歐元收入中,時尚類電商營收約占273億歐元,這一份額與2021年相比下降了18億歐元。其次,2022年德國的電子產品類電商營收達到了187億歐元。

這一年中,消費者信心和支出受到生活成本危機的影響,家具類和電子產品類營收下跌尤其反映了這一現象。這兩大類目屬于高客單價,一旦消費者支出水平有所縮減,那么其營收縮水情況也將尤為顯著。

德國消費者受到了能源價格上漲的沉重打擊。2022年2月,Olaf Scholz不僅中止了波羅的海北溪2號天然氣管道項目,同年8月,俄羅斯還切斷了通過北溪1號海底管道對德國的天然氣供應,德國由此被迫面臨尋找冬季燃料儲備的壓力。此前,德國55%的天然氣資源來自俄羅斯,但在2022年夏天,這一比例已經下降至35%。

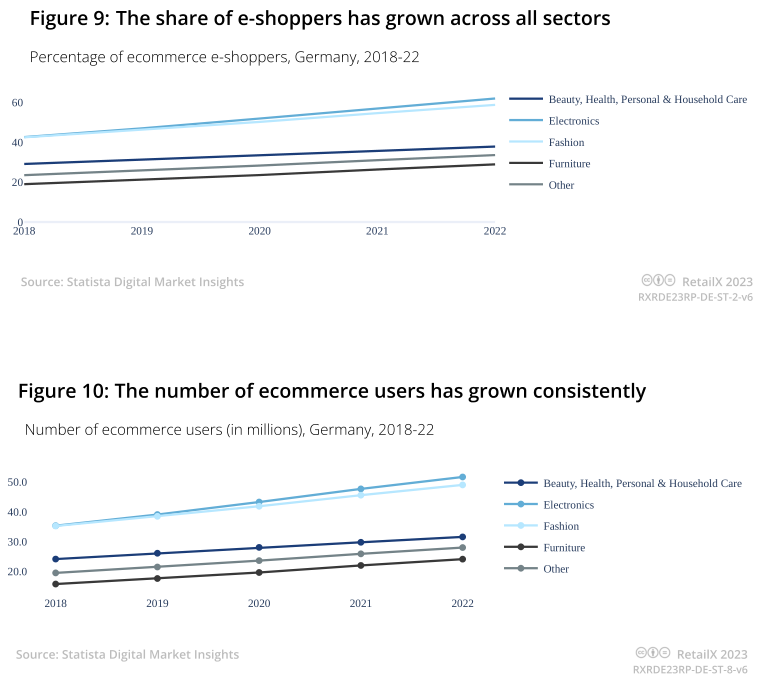

消費者也正面臨著能源成本帶來的生活壓力。從德國電子商務消費者的比例來看,全品類的電子商務消費者人數比例均有所增長。其中,電子產品類消費者為主要群體,緊隨其后的是時尚類消費者,2018年至2022年兩大類目線上消費者人群占比情況如下:

-電子產品類消費者人群比例從43%增長至62%;

-時尚類消費者人群比例從42%增長至59%。

進一步的主要類目消費人群分析指出:

-2022年的德國電子產品類消費者為5200萬人,高于2018年的3500萬人;

-2022年的時尚類消費者則為4900萬人,而2018年該品類的人數為3500萬人;

-此外,2022年的家居類消費者為2400萬人。

二、德國消費者年齡分布相對均勻,高消費水平人群與歐洲整體水平持平

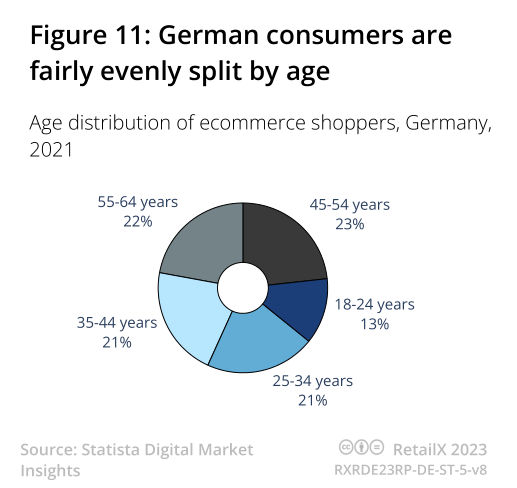

德國電子商務消費者往往年齡較大,18-24歲年齡段的消費者僅占全年齡段的13%。

其他年齡段的消費者分布相對均勻,45-54歲的消費者人群占主體地位(23%)。

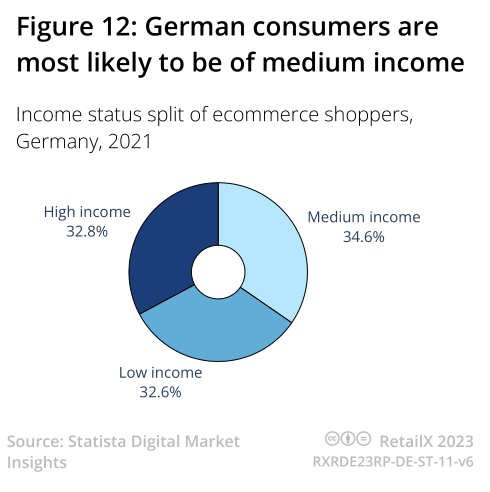

德國消費者的收入差距也很明顯,低收入、中等收入和高收入人群比例幾乎相等,中等收入人群占比稍高。

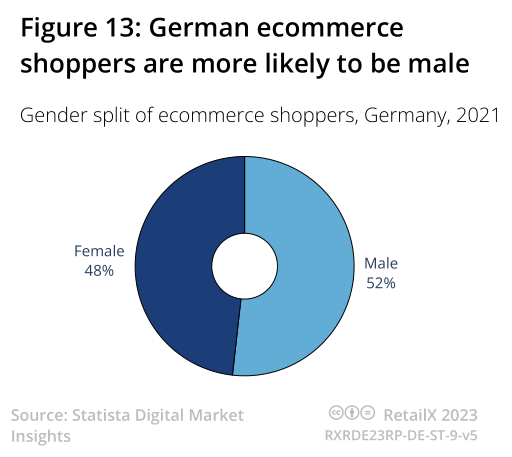

同時,德國男性線上消費者占比為52%,女性消費者占比為48%。

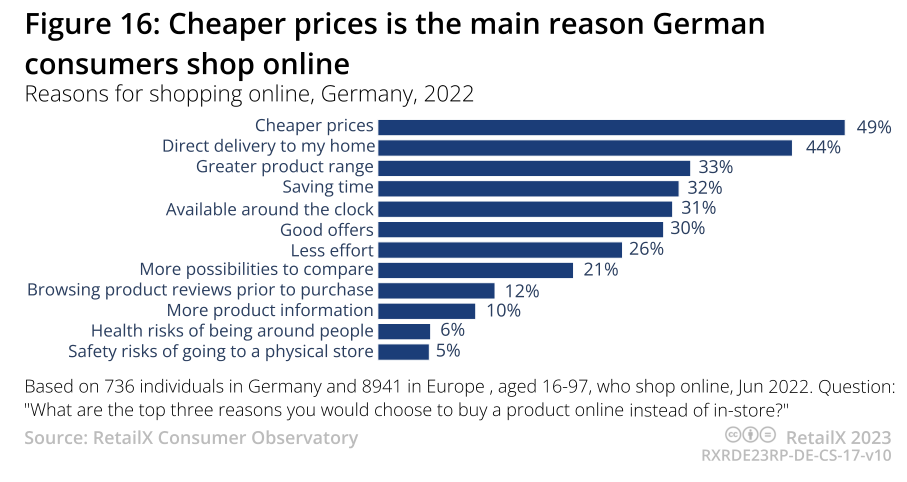

此外,49%的德國線上消費者高度重視線上渠道的“價格優勢”,這一人群比例略高于歐洲整體水平(45%)。

其次,該國消費者選擇線上渠道的另一個重要原因在于“送貨到家服務”,44%的線上消費者高度重視網購的“便捷性”。

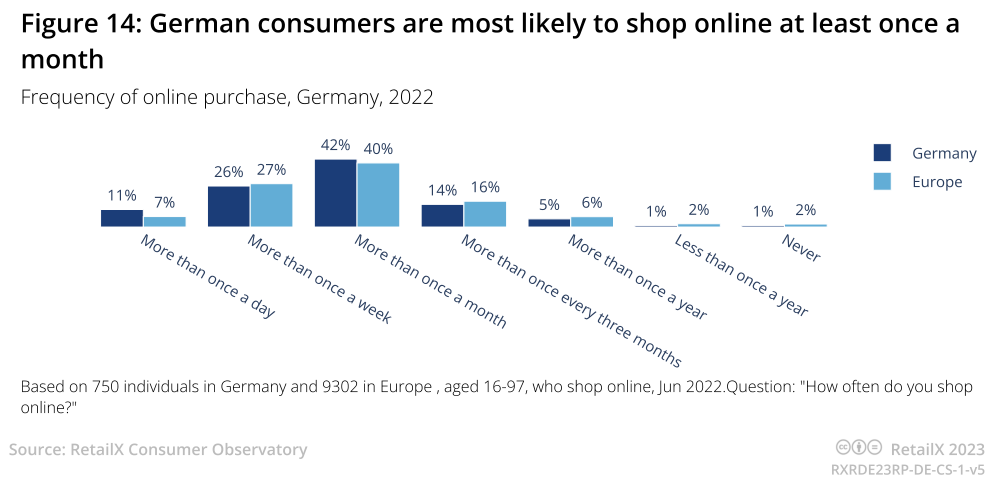

超過20%的德國消費者每天至少在網上購物一次,這一數字高于整個歐洲水平。26%的德國線上消費者每周網購一次以上,42%的人每月網購一次以上。

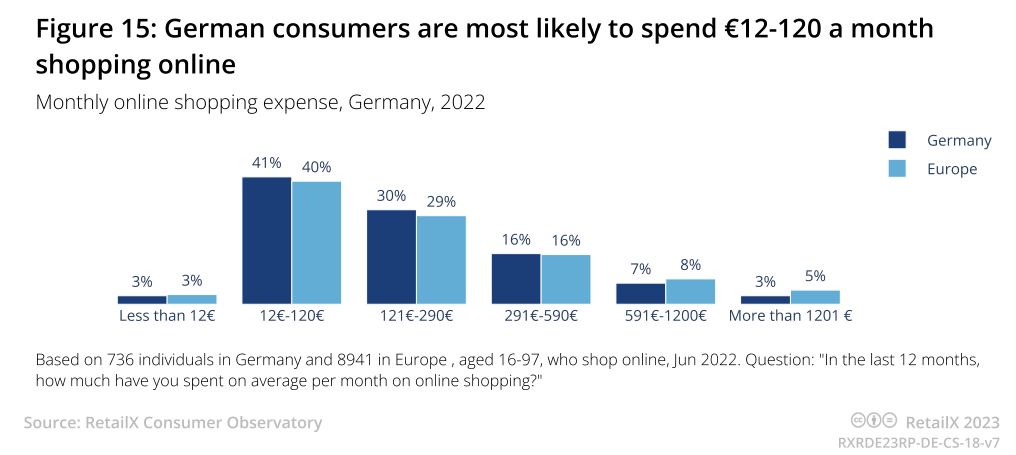

2022年德國線上消費者每月支出金額情況如下:

-12至120歐元(41%);

-121至290歐元(30%);

-291至590歐元(16%),該人群的消費水平也與歐洲整體消費水平持平。

針對德國線上消費者的購物決策,調研情況如下:

-約1/3的德國線上消費者認為,線上渠道擁有更廣泛的產品選擇范圍、節省時間成本;

-對于線下消費人群而言,他們僅僅是更喜歡在實體店購物,該人群占比高達79%;

-48%的受訪者表示,他們在購買前會在互聯網上進行研究;

-超過一半(53%)的受訪者表示,他們非常重視其他消費者發表的產品評論;

-34%的消費者通過移動端進行選購前的產品對比研究。

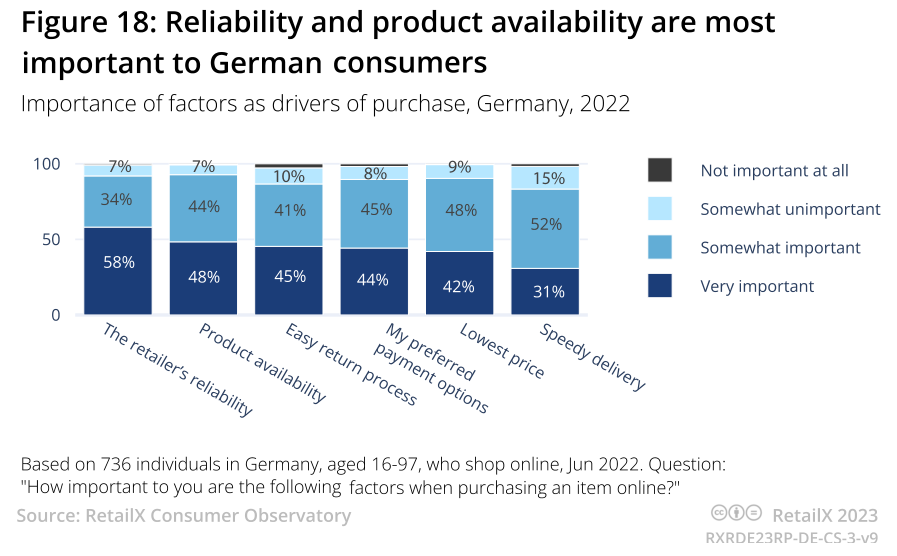

德國線上消費者對于線上零售商與產品的態度調研情況如下:

-認為零售商的可靠性非常重要(58%);

-產品可用性(48%);

-退貨便利性(45%);

-首選付款方式(44%)。

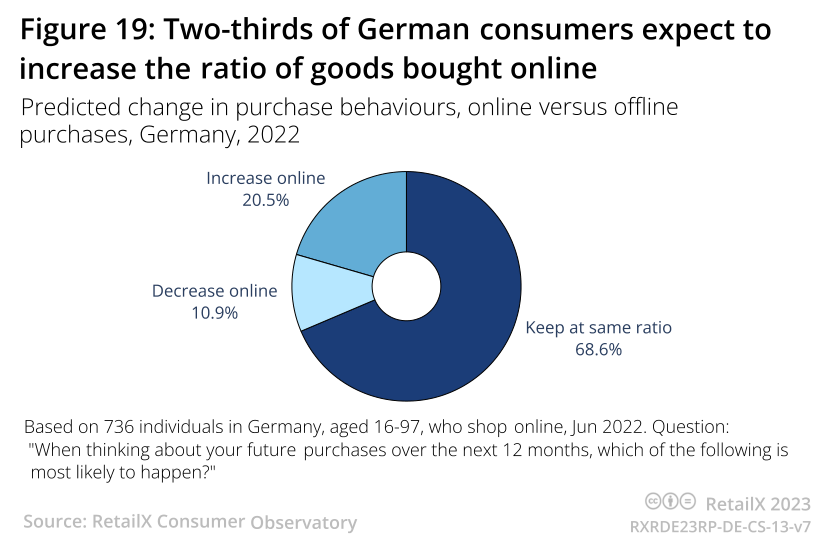

展望未來,69%的德國線上消費者表示,在未來12個月內,他們的網上購物和實體店購物的平衡可能保持不變,但有21%的消費者依然只選擇網購渠道,而非線下實體店。

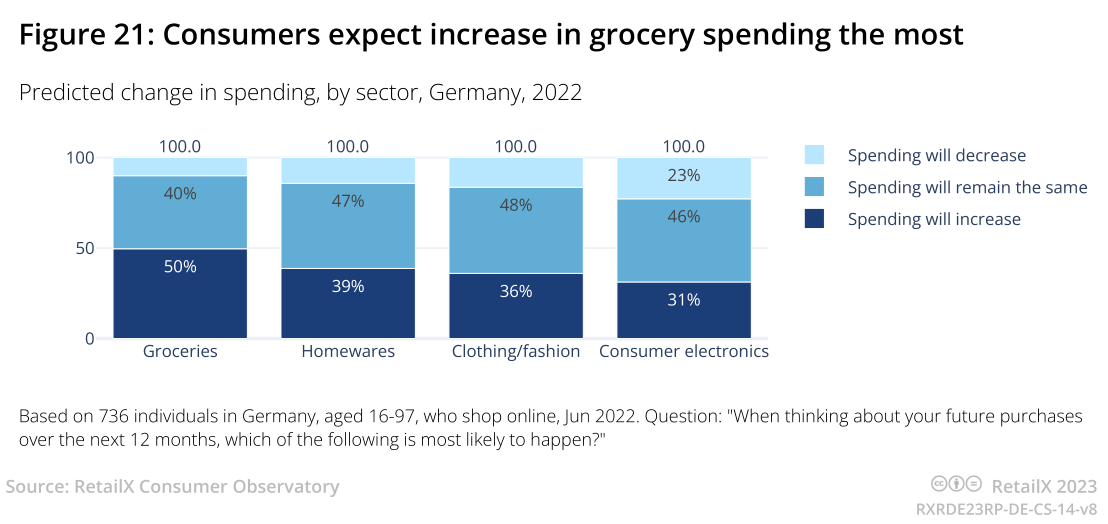

三、生活成本危機影響消費決策,23%電子類消費者將削減預算

德國消費者在時尚方面的支出最多,2022年約為560歐元,低于2021年的640歐元。除了美妝、健康和個人護理之外,每個受訪消費者的平均消費都有所下降。

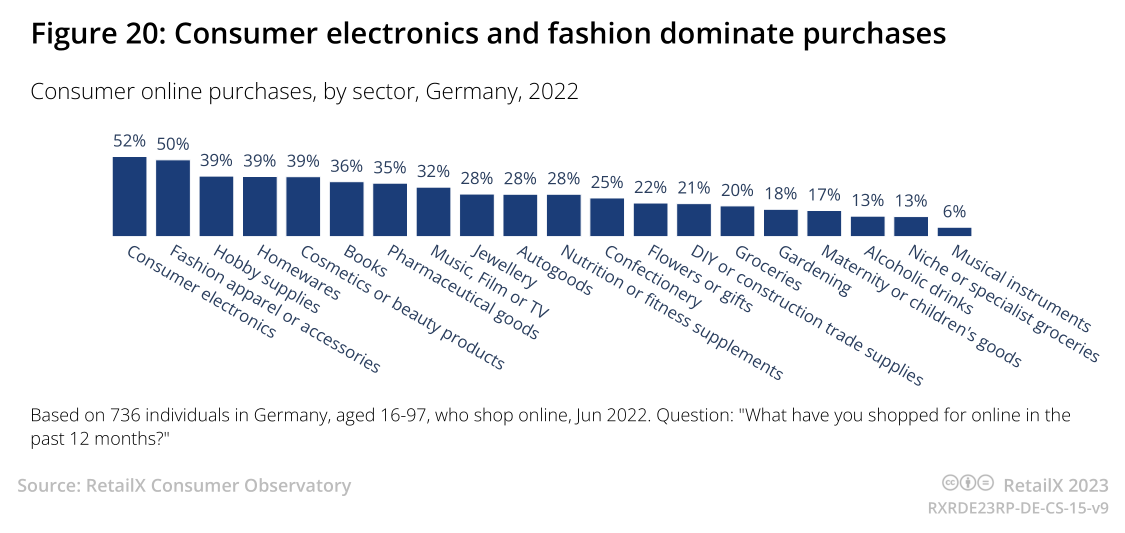

消費電子類和時尚類(服裝或配飾)是2022年德國消費者網購的主要類目,超過一半的消費者在過去12個月內在網上購買過這些產品。其次,興趣愛好類用品、家居用品和化妝品是較受歡迎的產品,購買人群比例各占39%。

生活成本危機可能會影響消費者在未來12個月的購買決策,預計23%的電子類產品消費者將最大限度減少支出金額。

50%的德國消費者預計會增加在超市的支出預算,一定程度上也反映了,人們意識到通貨膨脹正在推高食品雜貨等基本生活所需的日常用品的價格,而并非自己有意識地選擇增加在這類物品上的支出。

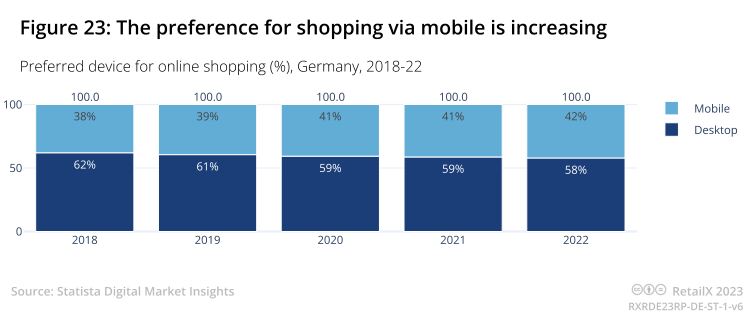

四、移動端購物成為主流趨勢,新興智能設備豐富購物渠道入口多樣化

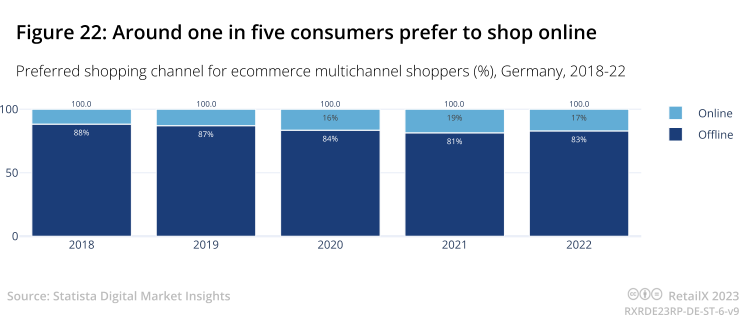

在首選購物渠道圖表中,我們看到德國消費者的網上購物傾向一直在增長,但在2022年期間實際上略有下降,從2021年的18.6%下降到2022年的17%。

2018年至2022年,德國消費者在移動端的網購占比略有提升,而桌面端流量則同步略有下降。2022年,42%的線上營收來自移動端(較2018年水平上漲了4%),58%來自桌面端。

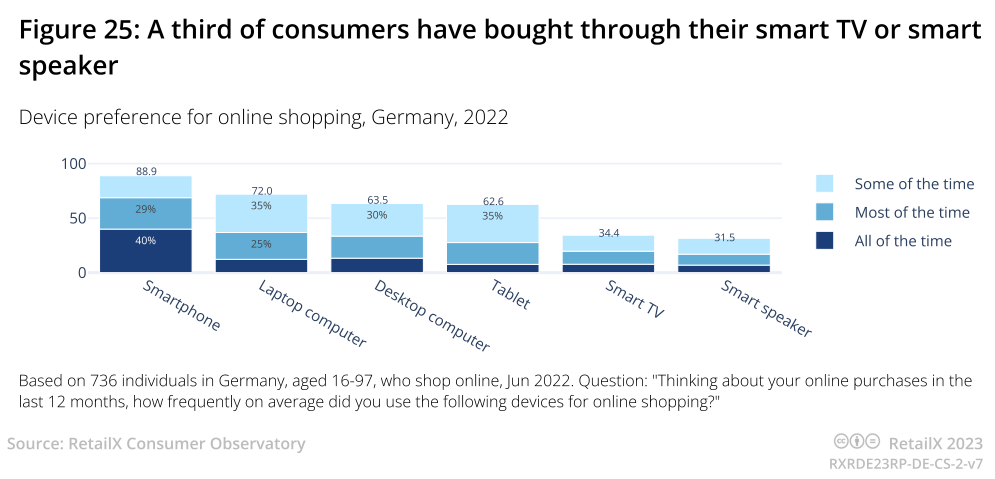

此外,過去的12個月里,德國線上消費者的網購入口變得更加多樣化:

-37%的德國消費者并沒有通過桌面端進行購物;

-40%的德國消費者一直使用移動端購物,其中多以年輕消費者為主;

-約1/3的德國消費者表示曾使用智能電視(34.4%)或智能音箱(31.5%)進行購物。其中,大約有20%的消費者“大部分時間”都在使用這類設備,大約有7%的人則“一直在使用”。這一定程度上標志著智能設備作為網購入口的影響力越來越大,隨著消費者對使用此類設備的熟悉程度不斷提高,這類設備的影響力或將會進一步提升。

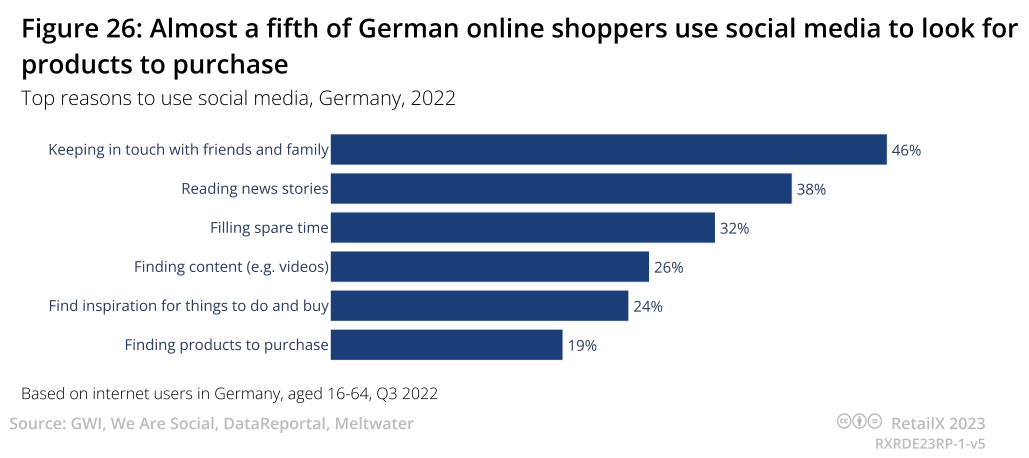

五、YouTube、Instagram、Facebook深受德國社媒電商消費者歡迎

對于近一半的德國消費者(46%)來說,社交媒體的主要用途是與朋友和家人保持聯系,或者通過了解新聞與世界保持聯系(38%)。

24%的德國消費者使用社交媒體來尋找想靈感與想做的事情,19%的消費者使用社交媒體尋找產品并購買。

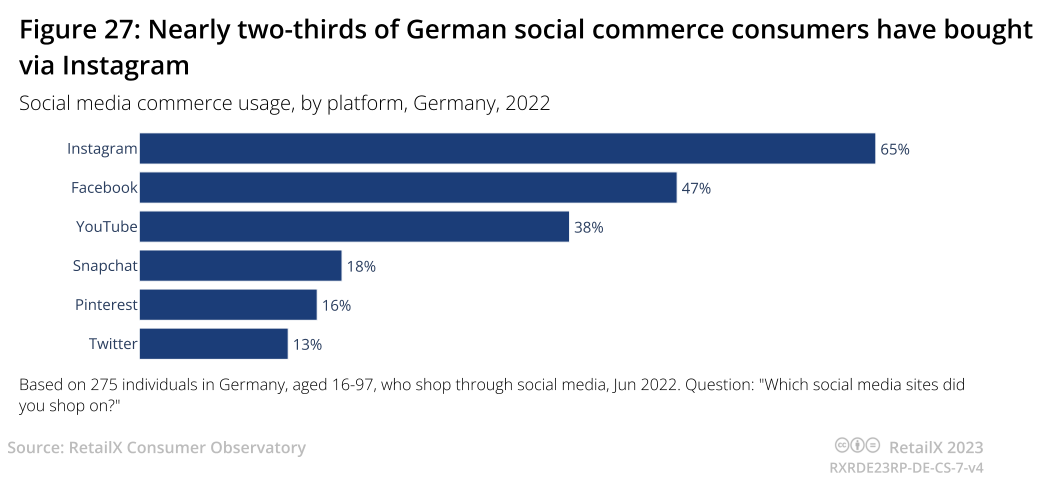

2022年,38.6%的德國消費者通過社交電商平臺購物。其中最受歡迎的平臺是Instagram,65%的德國消費者使用該平臺購買商品。緊隨其后的是Facebook,47%的消費者通過該平臺購買。

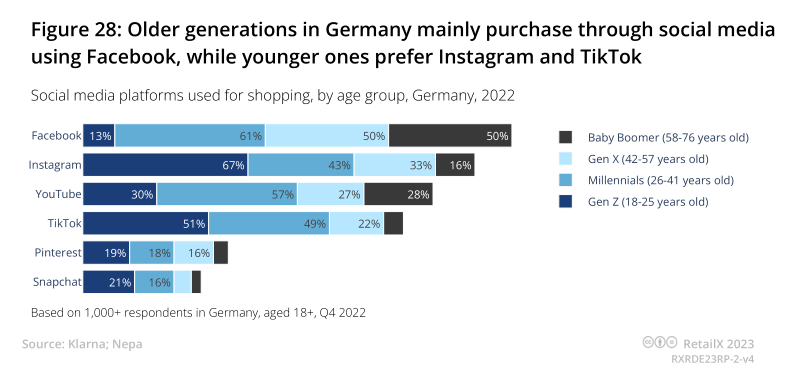

德國的電商消費者中,年齡較大的消費者更愿意使用社交平臺,例如X世代(50%)和嬰兒潮一代(50%)更愿意使用Facebook來購物。YouTube是嬰兒潮一代的第二大熱門社媒渠道。

相比之下,年輕消費者更傾向于使用Instagram,67%的Z世代消費者通過該社媒渠道購物。

另一個熱門的購物平臺選擇是短視頻娛樂平臺TikTok,51%的德國Z世代消費者通過該渠道購物。

與此同時,71%的消費者會關注時尚類自媒體網紅博主。相比之下,在家居和設計領域,這一消費者人群比例為62%,而在食品和健康領域,這一消費者人群比例僅為38%。

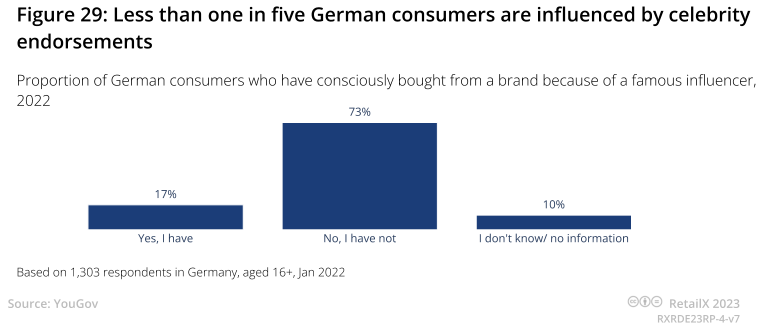

17%的消費者表示自己會因為自媒體博主的推薦而購買某個產品。此外,仍有73%的受訪者表示,他們從來沒有因為某個著名的自媒體博主而有意識地從某個品牌購買過產品。

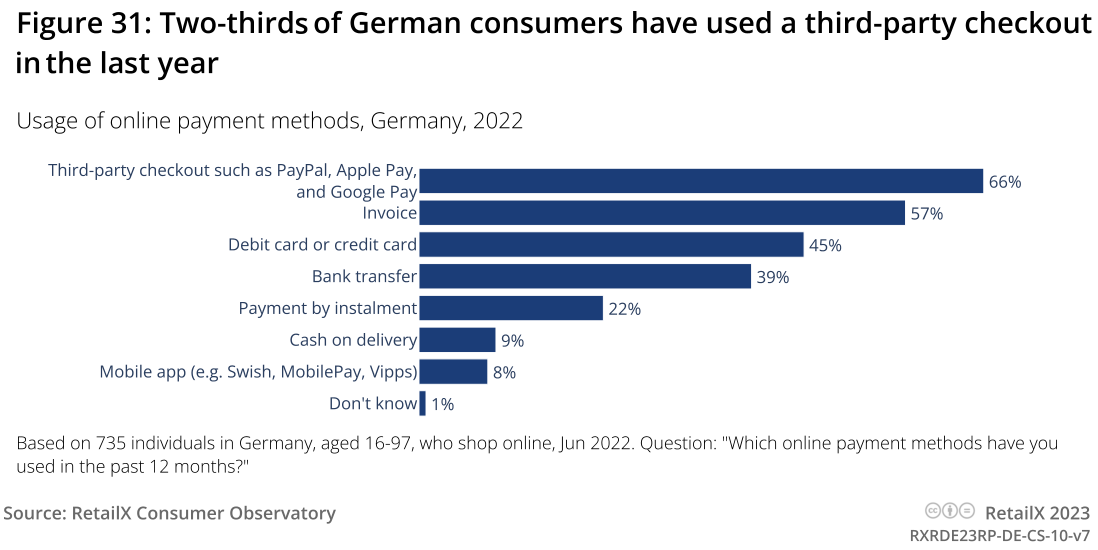

六、PayPal為主流第三方支付方式,消費者熱捧零售商會員訂閱服務

在德國消費者中,28%的人認為銀行轉賬是網購的首選付款方式。這一數字自2018年以來一直相當穩定。信用卡的使用偏好正在下降,使用人群比例從2018年的23%下降到2022年的17%。

同時,人們對電子錢包的偏好逐漸增加,使用人群比例自2018年以來上升了4%,達到24%。

第三方結賬服務和電子錢包在實際使用中占主導地位,66%的消費者在過去12個月內使用過此類支付選項。

以下為過去12個月中,各類支付方式的使用人群比例:

-發票(57%);

-借記卡或信用卡(45%);

-PayPal(95%);

-Klarna(51%);

-Amazon Pay(19%)。

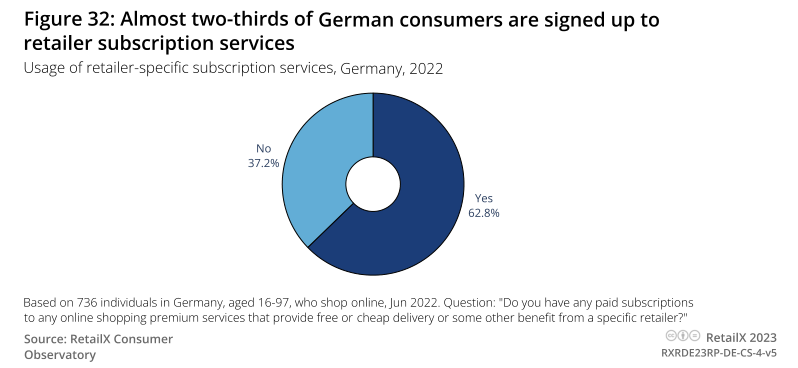

對于零售商和品牌來說,他們往往通過使用會員訂閱服務來鎖定客戶并提高品牌忠誠度。同時,63%的德國消費者擁有在線購物高級服務的付費訂閱,該服務為消費者提供免費/更便宜的送貨服務或其他優惠。

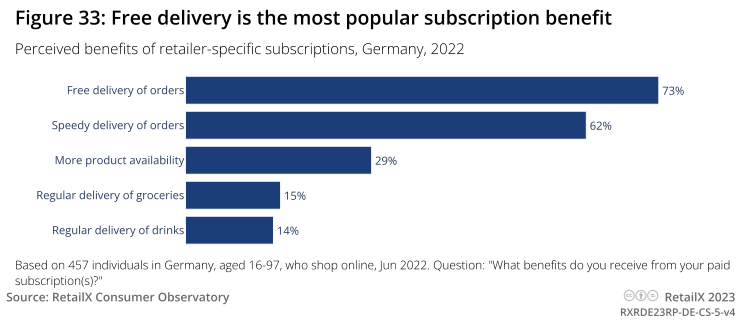

調研發現,德國消費者購買這些會員訂閱服務的原因有很多,其中快遞服務是最重要的因素。73%的德國消費者關注于免費送貨服務。62%的受訪者表示,他們的目標是零售商能夠快速交付。

29%的德國消費者認為會員訂閱的主要作用是保住消費者的采購頻率,約15%的消費者使用付費訂閱服務定期采購食品雜貨和飲料。

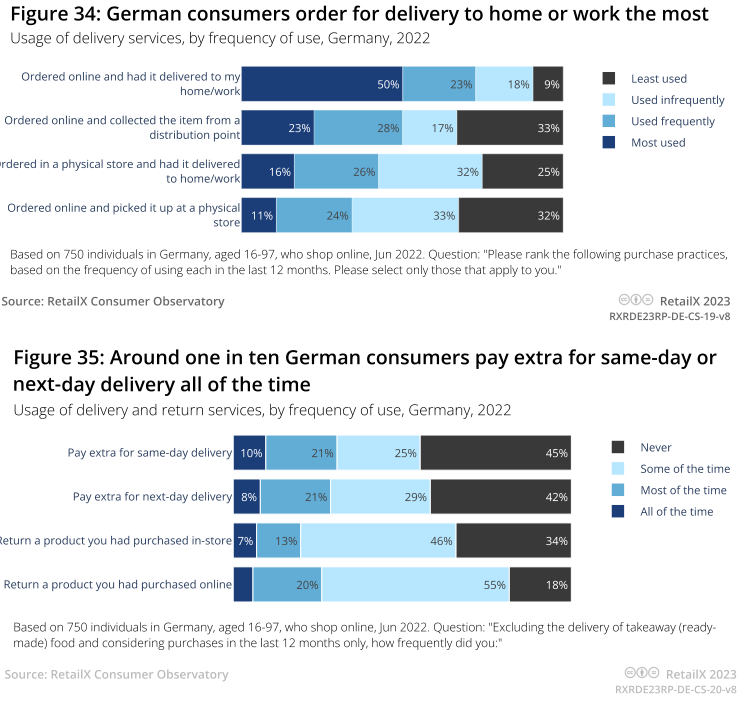

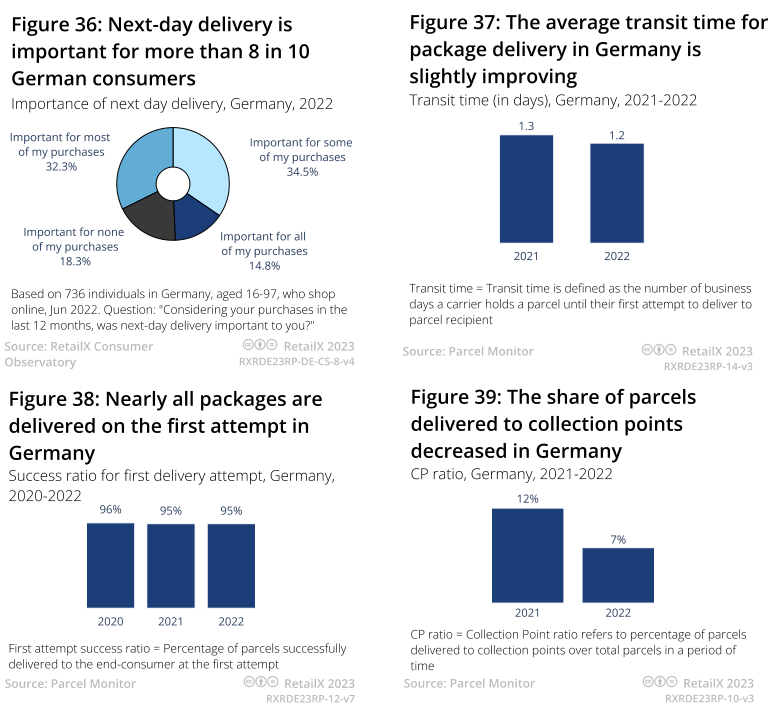

七、82%消費者認為次日達服務“非常重要”,“線上訂購,線下取貨”服務遇冷

德國消費者更喜歡在網上訂購商品,并讓零售商將商品送到家里或工作地點,50%的人“大部分時間”選擇如此,23%的人“經常”選擇如此。

第二個最受歡迎的送貨方式是從分銷點取貨,這是消費者“最常使用”或“經常使用”的送貨方式,選擇該服務的消費者人數比例為51%。

2021年至2022年期間,德國遞送到收集點的包裹份額實際上有所下降,從12%下降到7%。

最不受歡迎的配送方式是“線上訂貨,線下取貨”,32%的人表示這是他們“最不常用”的送貨方式,35%的人“經常”使用。

56%的德國消費者原意為當日送達支付額外費用,10%的消費者表示自己向來如此。同樣,58%的人會為次日送貨支付額外費用,8%的人表示自己會一直這樣做。

次日送達頗受德國消費者重視:

-82%的受訪者表示,次日送達在一定程度上“非常重要”;

-32%的受訪者表示,次日送達對于他們購買的大多數商品“很重要”;

-35%的受訪者表示,該服務對部分人來說很重要;

-18.3%的受訪者表示這并不重要。

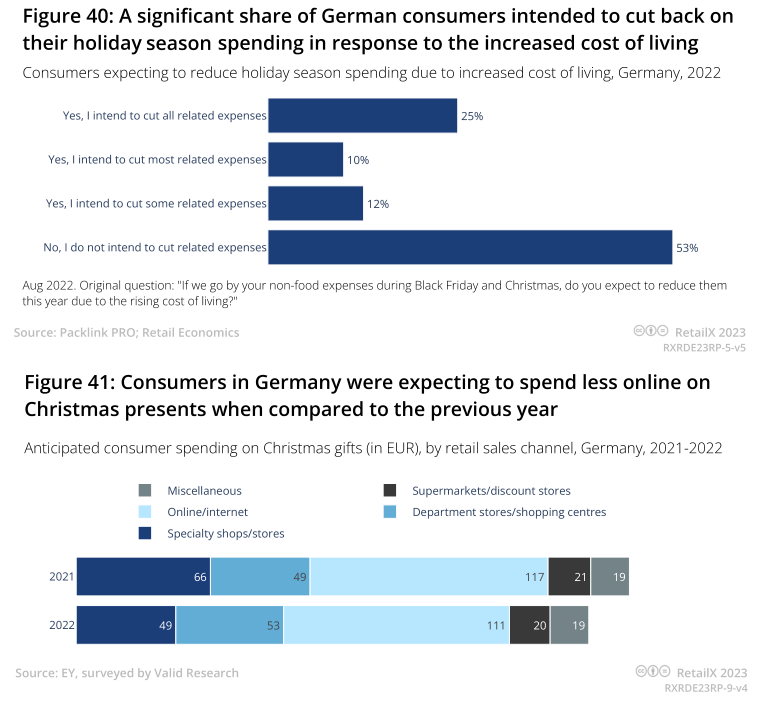

八、2022年圣誕旺季支出縮水,網購支出減少111歐元

一般而言,黑色星期五和圣誕節等交易高峰期往往是消費者“超支”的時候,人們要么在趕促銷活動,要么在禮物和慶祝活動上大肆采購。

25%的受訪者表示,2022年,他們將考慮削減所有相關支出,47%的受訪者計劃至少削減部分相關支出。

79%的德國消費者購買圣誕禮物。總體而言,德國消費者預計在2021年花費270歐元購買圣誕禮物。其中線上消費者預計人均花費117歐元

然而截至2022年,他們預計將圣誕禮物支出削減至252歐元,其中網購支出減少111歐元,百貨公司和購物中心的支出比例略高于2022年(2022年為53歐元,2021年為49歐元)。這一定程度上反映了2022年疫情限制結束后,消費者重返這些線下渠道購物的信心。

封面圖源 | 圖蟲創意

文中圖源 | RetailX

編譯 | 雨果跨境 劉志偉

(來源:雨果跨境編輯部)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!