免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-06-28 20:44

本文經授權轉載自公眾號:跨境出口情報局

最新的OTEXA 貿易數據表明了幾種美國服裝進口模式:

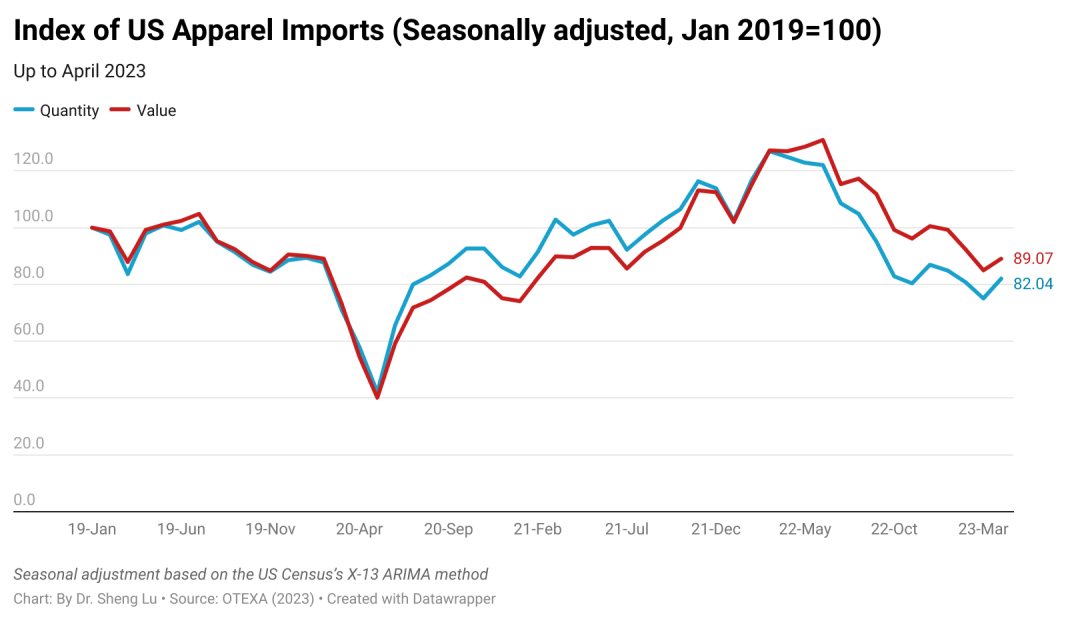

首先,美國服裝進口在 2023 年 4 月出現緩慢改善,但今年仍然疲軟。

例如,從數量來看,2023年4月美國服裝進口同比下降33.9%,但幅度不如3月份(即同比下降40.2%*)。同樣,按價值計算,2023 年 4 月美國服裝進口同比下降 29.3%,較 2023 年 3 月下降 32.7% 有所改善。(*同比:同比)

總體而言,美國服裝進口量萎縮反映了美國經濟的不利因素以及消費者在金融不確定性和高通脹下購買服裝的猶豫。

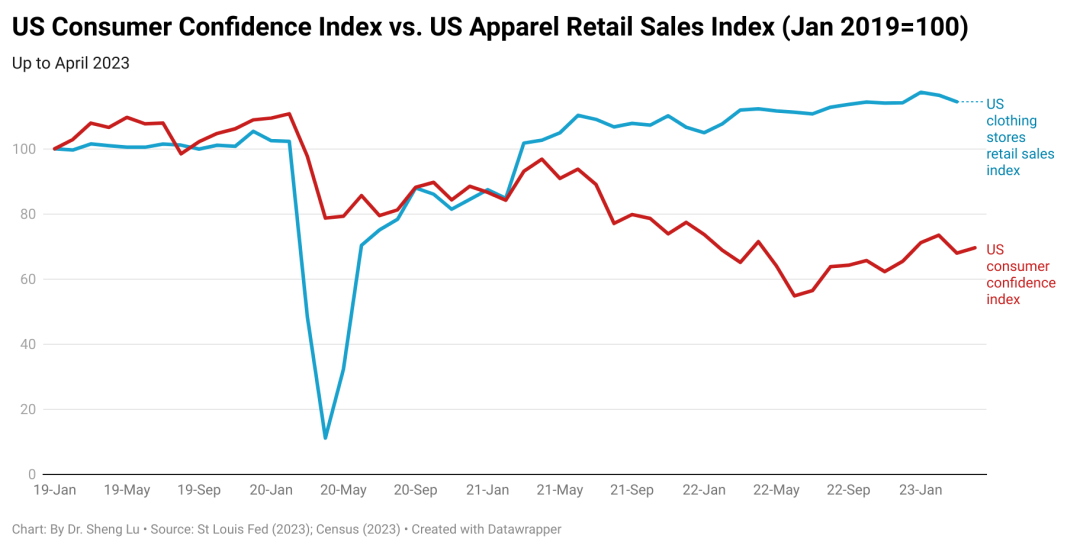

最近的經濟指標也顯示出美國經濟增長軌跡的好壞參半。例如,雖然美國消費者信心指數從3月的68.0小幅上升至2023年4月的69.6(2019年1月=100),但4月高級服裝店銷售指數卻跌至115.6(2019年1月=100),為2023年迄今為止最低(2023 年 1 月為 120.6)。不過,由于夏季傳統上是服裝銷售旺季,隨之而來的是返校購物等活動,因此美國服裝進口仍有望在下半年某個時候出現小幅復蘇。

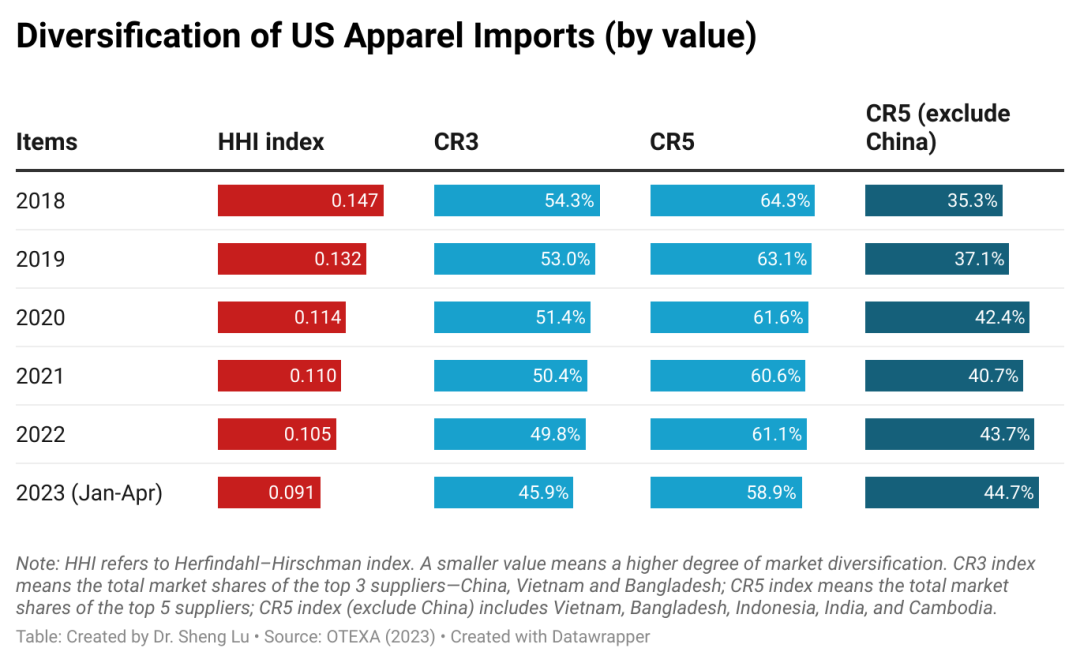

其次,貿易數據表明美國服裝進口來源更加多元化。例如,赫芬達爾-赫希曼指數(HHI)在 2023 年前四個月跌破 0.1。同樣,五家最大供應商(CS5)的市場份額自 2018 年以來首次跌破 60%。結果表明:利用采購多元化是美國服裝公司降低供應鏈風險和應對市場不確定性的普遍策略。

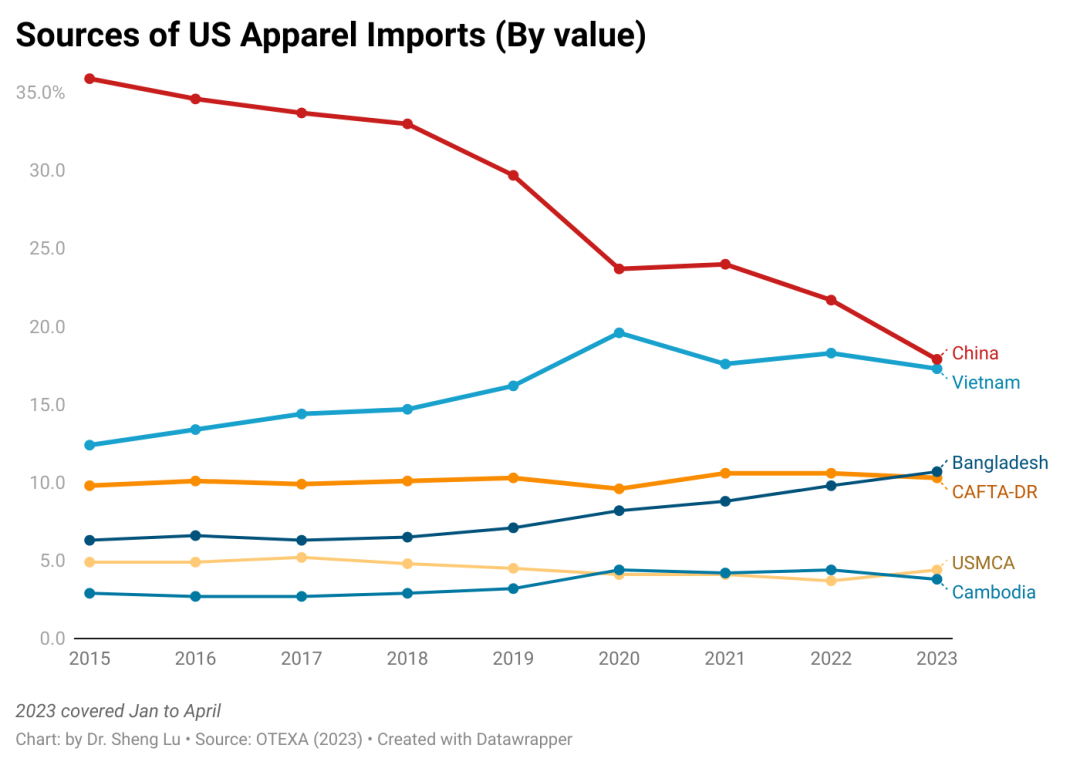

第三,美國時尚類公司渴望進一步減少“中國曝光”。盡管中國仍然是美國最大的服裝供應國,但其市場份額在 2023 年前 4 個月跌至新低,價值為 17.9%,數量為 30.6%。值得注意的是,2023 年 3 月/4 月是近幾十年來首次低于 10%。

與此相關的是,美國服裝公司似乎對從越南采購服裝越來越謹慎,因為其供應鏈過于依賴中國,引發了對強迫勞動風險的擔憂。按價值計算,2023 年前四個月,越南占美國服裝進口的 17.3%,低于一年前的 18.6%。值得注意的是,2023 財年受到CBP UFLPA 調查的越南紡織服裝產品數量幾乎與中國相同。

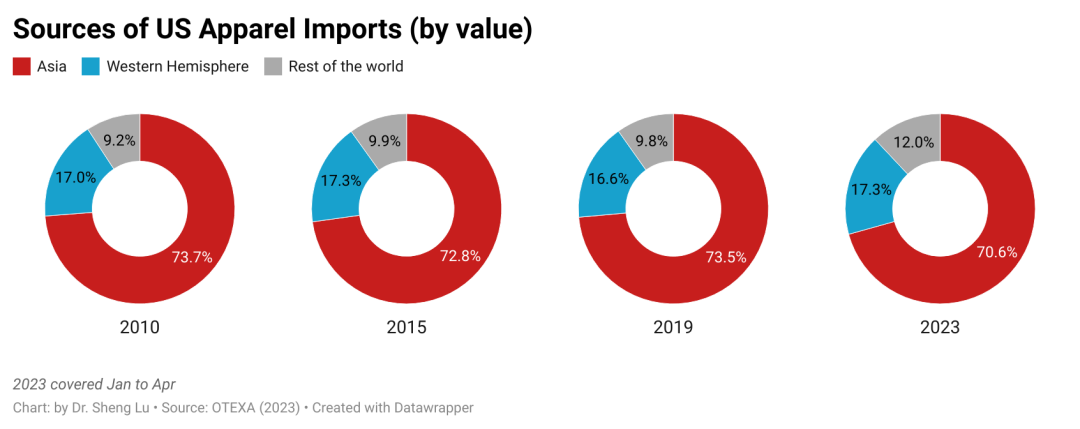

第四,隨著美國時裝公司尋找中國替代品,亞洲其他國家受益。具體而言,以價值計算,2023 年前 4 個月,美國服裝進口約 70.6% 來自亞洲,低于 2022 年的 74.9%。然而,除中國外的亞洲五個最大服裝出口國(即越南、孟加拉國、印度尼西亞、印度和柬埔寨占2023年前4個月美國服裝進口的44.7%,創2018年以來新高(即為35.3%)。這些國家因其在產能、成本、靈活性和合規風險方面的均衡表現而成為最受歡迎的“中國替代品”。

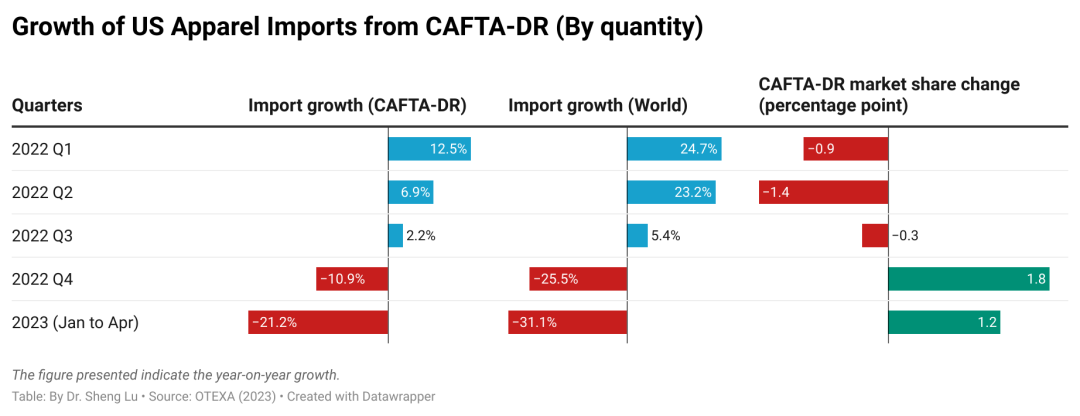

第五,美國服裝公司也在積極探索西半球新的近岸機會。例如,2023 年前四個月,美國約17.3% 的服裝進口來自西半球國家,高于 2023 年的15.6%。話雖如此,從數量來看,由于美國經濟陷入困境,從墨西哥和 CAFTA-DR 成員國的服裝進口下降了,2023 年前四個月同比增長 13.0% 和 21.2%。當美國進口需求復蘇時,CAFTA-DR 和墨西哥能否保持或提高其市場份額值得關注。

封面圖源:圖蟲創意

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。