免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-06-15 18:29

前言

前面分幾篇文章給大家講了哪些是不合規(guī)的行為,以及這些行為背后的危害。這一篇,主要給大家講在國內企業(yè)運作方面,有哪幾個部分要關注,分別要關注哪些內容。

跨境電商是一個長鏈條的業(yè)務,我們的跨境電商業(yè)務做起來也特別不容易。要張羅供應鏈,找客戶喜歡的產品;要熟悉電商平臺運作規(guī)則,確保穩(wěn)定運作;要安排物流,確保貨物安全快速地送到海外倉和客戶手上;要找安全的收款工具,確保境外貨款可以正常回流;要安排好國內外公司的稅務,避免觸碰監(jiān)管部門紅線……

還好,每個部分都有專業(yè)的人才或者服務商來協(xié)助電商,電商也是因為找到了靠譜的伙伴,整個業(yè)務的運作才會順暢。

小編在這一篇文章中,主要講國內出口稅收、出口通關方式以及外匯相關的知識,讓大家在這塊可以有一個比較清晰地了解。

這些知識,就像我們做菜的柴米油鹽醬醋,都有了才方便炒菜。如果這些知識都不具備,你也很難去規(guī)劃自己的企業(yè)合規(guī)出口方案。

需要了解的幾個概念:稅收篇

跟出口相關的稅收,主要涉及兩方面:增值稅和所得稅。這些年國家為推動外貿發(fā)展,有出口退稅的政策,而且針對跨境電商,還出臺了增值稅不退免征、所得稅核定征收的政策。

這幾個概念大家需要認真了解清楚。我簡單的對這幾個概念做一個解釋:

(1)出口退稅

對于一般納稅人,如果在采購貨物的時候有跟供應商獲得增值稅專用發(fā)票,且這批貨物都實際出口,國家可以將發(fā)票對應的已交的增值稅退回給出口企業(yè)。也就是說,你采購時支付的增值稅稅款,在你實際出口貨物后,符合相應條件的,國家可以退還給你。

這里面有一些需要大家注意的事項:

a、必須是一般納稅人、有出口資質;

b、采購獲得的發(fā)票必須是增值稅專用發(fā)票,且發(fā)票必須由實際的供應商開出,如果是A供應商供應的貨物,但是用B供應商的發(fā)票去退稅,那是屬于騙稅行為,后果很嚴重的;

c、出口退稅的貨物的發(fā)票必須跟國內銷售貨物的發(fā)票分開,不然稅退不下來,受傷的是自己;

d、增值稅發(fā)票退稅,如果本月貨物并沒有出口完,理論上可以將發(fā)票拆分,只把已出口的貨物進行退稅申請。發(fā)票上未申請退稅的部分,可以留到等貨物實際出口后再申請退稅。但實操中,最好可以減少發(fā)票拆分的次數;

e、以企業(yè)自己的名義出口,或者代理的方式的出口(雙抬頭報關單),都可以在稅局申請退稅;

f、退稅是個專業(yè)活,稅局關于出口退稅的相關要求一大堆,如果是第一次出口退稅,建議找市場上專門提供類似咨詢服務的財稅公司指導。在日常經營中,落實好相關的要求,要經得起稅局的檢查。不然退稅有可能不成功,或者退稅款遲遲下不來;

g、公司的業(yè)務架構在首次出口退稅之前,就要搭建好,不然稅局進行稅務稽查的時候就怕解釋不清楚。可以參考賽維的架構,至少這是中國監(jiān)管部門認可的;

h、做好原來不合規(guī)業(yè)務和現有合規(guī)業(yè)務的切割,用不同的主體來運作可能是比較優(yōu)秀的選擇。

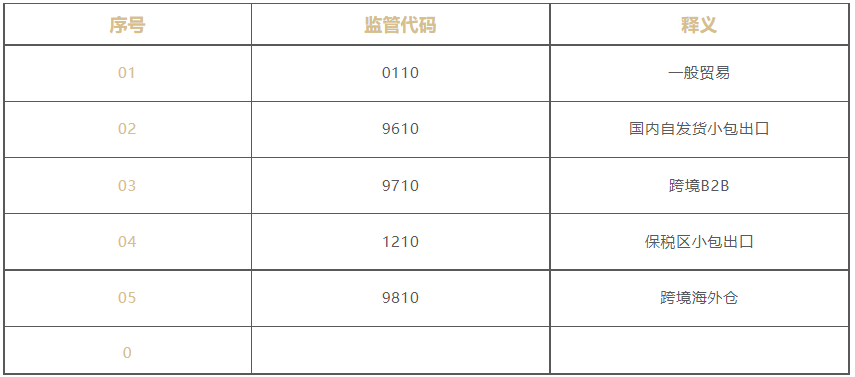

目前已知的,能夠支持出口退稅的,有以下幾種出口監(jiān)管方式:

關于上面幾種出口方式,我們會在監(jiān)管方式的知識分享里面分別進行詳細的講述。

(2)不退免征

這個也是針對增值稅的一個政策,是在財稅【2018】103號文件中提出,當時主要是針對跨境電商沒有進項發(fā)票的情況。之前稅局的出口政策里面,有一個不退反征的規(guī)則,即:如果你以自己公司的名義出口了貨物了,但是沒有申請出口退稅的話,稅局會將你的這個出口行為視同內銷,針對這批出口的貨物,你公司需要補繳13%的國內流通增值稅。

對于很多出口電商來說,本身就沒有進項發(fā)票,根本就不可能申請退稅的。如果陽光報關出口,鐵定會被稅局“視同內銷”,補繳增值稅。你愿意么?反正我不愿意!

所以,后來國家就出臺了跨境電商不退免征(無票免稅)的政策。意思就是讓廣大出口電商放寬心,只要你是出口電商,就可以享受無票免征的待遇,增值稅可以免征,不會被視同內銷。

當然,如果公司在采購的時候獲得的是貨物的增值稅普票,也可以跟稅局去申請出口增值稅免稅的。

以上不管是出口退稅,還是不退免征,都是針對增值稅的,還需要搭配著所得稅一起來使用。下面我們就來講講所得稅相關的知識點。

(3)所得稅

小編也不是財稅方面的專業(yè)人士,所以,盡量用簡單的詞語來解釋這個概念。

所得稅:簡單說,就是你做買賣,賺了多少錢,即純利部分要向國家交所得稅。注意,是純利部分,不是收入部分。

小編去拜訪的電商老板里面,還是有人對這方面缺乏了解的,居然一直認為是所有收入都要繳所得稅,我也無語了……

為了方便大家理解,還是舉個簡單例子:

某公司做手機買賣,貨物采購花了10萬元,供應商有開10萬的發(fā)票,這批手機賣出去收入12萬元,那企業(yè)的純利就是2萬元,這2萬元需要按照企業(yè)的所得稅率繳納企業(yè)所得稅。

大家既然在國內經營做生意,所得稅還是要交的,畢竟金稅四期不是擺設,在“以數治稅”的模式下,很容易就通過各種風險模型篩查出不合規(guī)的企業(yè)。

當然,如果按照標準的所得稅25%去交,我想絕大部分人會不開心的。

實際上,國家在所得稅上面,給出了許多幫助企業(yè)降低稅務負擔的政策,如果你有好好研究,稅務成本的降低會讓你非常開心的。

如果你對這一塊不是很了解,可以尋求一些相識的專業(yè)的財稅公司支持,他們對于相關的所得稅優(yōu)惠政策相當了解,能夠根據你們企業(yè)的實際情況給出合理的稅務籌劃方案,可以幫助你的企業(yè)把整體稅負率合法合規(guī)的降下來到一個合理的水平。

給大家舉個熟知的例子:安克創(chuàng)新,整體的稅負率可能1%都不到。這就是有專家指導,充分地合理地運用國家稅收政策的一個結果。

但是,小編覺得作為企業(yè)經營者,老板們自身也要懂一點相關的稅務常識,因為這個市場上服務方也良莠不齊,也要防止被帶到坑里。

想之前薇婭的避稅方案,就很典型。硬把自己的業(yè)務往稅收優(yōu)惠政策上面靠,也不管合理還是不合理,結果把自己弄的很被動,既賠了錢,又影響了自己的業(yè)務發(fā)展。

這個失敗的案例大家一定要引以為戒,所以自己也應該要安排時間,自學、向身邊專業(yè)的朋友請教或者參加一些優(yōu)秀的財稅公司的培訓,進而實時了解國家出臺的最新優(yōu)惠政策,避免后面因為稅務問題栽跟頭。

大家都知道,香港的利得稅是8.25%——16.5%,如果在國內經過合理的稅務籌劃,企業(yè)的稅負率能夠控制在1%-15%之間,你愿意把錢收回到國內來么?

歡迎大家留言探討!

(來源:跨境阿志)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?