免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

TikTok Shop 對東南亞的 Shopee 和 Lazada 等主要電子商務(wù)公司構(gòu)成了越來越大的威脅。

眾所周知,TikTok母公司公司字節(jié)跳動正在美國和印度以外的市場推廣這款短視頻應(yīng)用,以增加更多的營收來源。

截止2022 年,TikTok Shop 擴展到六個東南亞國家——新加坡、馬來西亞、印度尼西亞、菲律賓、越南和泰國。

“TikTok 在東南亞國家繼續(xù)快速增長。我們估計 TikTok 的 GMV 到 2023 年將達到 Shopee 的 大約20%,我們認為這促使 Shopee 自 4 月以來防御性地增加了銷售和營銷,”Blue Lotus Research Institute 的分析師 Shawn Yang 在最近關(guān)于 Sea 的一份報告中表示。

針對上述GMV數(shù)據(jù),TikTok 不予置評。

根據(jù)科技媒體 The Information 獲得的內(nèi)部數(shù)據(jù),2022 年,TikTok Shop 在東南亞的 GMV(即銷售商品總價值)猛增四倍以上,達到 44 億美元。據(jù)報道,TikTok Shop的 GMV 目標是到 2023 年達到 120 億美元。

需要明確的是,TikTok Shop 目前的 GMV和Shopee 和 Lazada 的相比還相差甚遠。

根據(jù)公開數(shù)據(jù),2022年,ShopeeGMV為735億美元;截至2021年9月為止的過去12個月,在東南亞六大國家運營的Lazada GMV已歷史性的突破210億美元。

01:近在眼前的威脅

TikTok 發(fā)言人告訴 CNBC,隨著越來越多的商戶使用該平臺接觸新客戶,TikTok Shop“繼續(xù)快速增長”。該發(fā)言人表示,TikTok“專注于 TikTok Shop 在東南亞的持續(xù)發(fā)展”。

根據(jù)市場研究公司 Insider Intelligence 的數(shù)據(jù),截至 5 月,僅東南亞地區(qū)的 TikTok 用戶數(shù)量就達到 1.35 億。

根據(jù) Statista 的數(shù)據(jù),印度尼西亞擁有僅次于美國的第二大 TikTok 用戶。

印度尼西亞是東南亞人口最多的國家,其中 52% 是年輕人,擁有約 1.13 億 TikTok 用戶。“觀看內(nèi)容的沖動購買是 TikTok 的優(yōu)勢,”星展銀行電信和互聯(lián)網(wǎng)部門研究主管薩欽 Mittal告訴 CNBC。

CNBC表示,冬海集團(Shopee母公司)由于缺乏強大的游戲渠道,以及國家安全等問題,印度仍禁止其旗艦游戲 Free Fire,其游戲部門 Garena 的收入繼續(xù)下降,因此寄希望于其電子商務(wù)部門 Shopee 來提升集團的利潤。

據(jù)悉,Shopee 正在擴大其在馬來西亞的布局,并在退出多個歐洲和拉丁美洲市場后繼續(xù)建立其巴西業(yè)務(wù)。

在線零售洞察公司 Cube Asia 進行的一項調(diào)查顯示,在TikTok Shop印度尼西亞、泰國和菲律賓站點的消費者,正在減少在 Shopee (-51%)、Lazada (-45%)、Offline (-38%) 上的支出。

針對這一報告數(shù)據(jù),Shopee 和 Lazada 拒絕就來自 TikTok Shop 的競爭發(fā)表評論。

Similarweb 的數(shù)據(jù)顯示,Shopee 目前仍是東南亞最大的電商平臺,過去三個月在該地區(qū)擁有 30% 至 50% 的流量份額,而 Lazada 以 10% 至 30% 的流量份額位居第二。

02:TikTok的困局和硬傷

TikTok Shop 的推出正值TikTok在其最大市場美國受到審查之際,中美之間的地緣政治緊張局勢和技術(shù)競爭日益加劇

上周,美國蒙大拿州禁止了 TikTok,這可能會引發(fā)其他州的效仿。TikTok 在周一提起的訴訟中反駁了蒙大拿州關(guān)于TikTok “使未成年人接觸有害在線內(nèi)容”的指控,以試圖撤銷禁令。自 2020 年以來,TikTok 以及其他據(jù)說源自中國的應(yīng)用程序也在印度被禁止。

另外,TikTok 正在燒錢以實現(xiàn)增長,Phillip Securities Research 高級分析師 Jonathan Woo 表示:“TikTok 目前花費了大量資金來激勵買家和賣家,這可能是不可持續(xù)的。” Woo 表示,他估計每年的激勵措施將在 6 億至 8 億美元之間,占 2023 年 100 億美元 GMV 的 6% 至 8%。

為了激勵賣家加入該平臺,TikTok Shop于 8 月在新加坡推出時免除了傭金,商家只需支付 1% 的傭金。

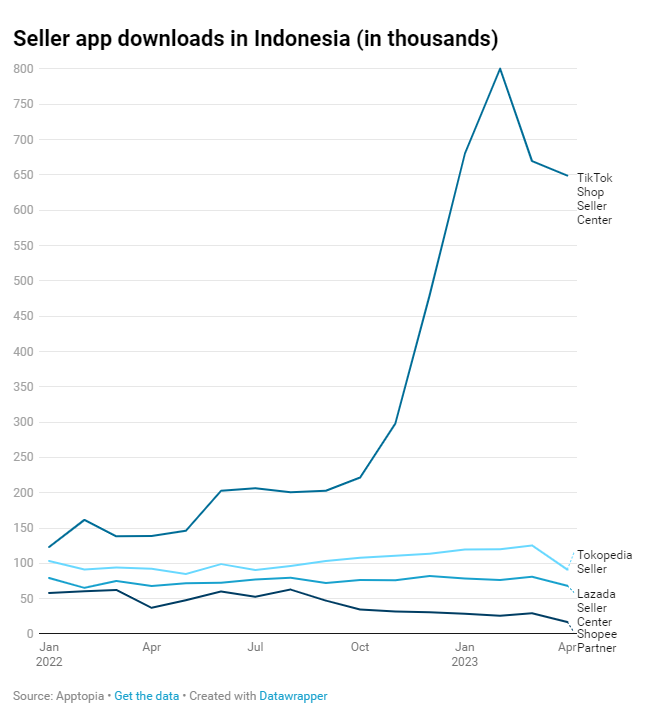

應(yīng)用分析公司 Apptopia 的數(shù)據(jù)顯示,TikTok Shop Seller Center 應(yīng)用在過去一年中在印度尼西亞吸引了越來越多的下載量。

同時,Shopee 收取超過 5% 的傭金、交易和服務(wù)費。

CNBC 的一份數(shù)據(jù)顯示,Nomieo 的四層衛(wèi)生紙在 TikTok 上的售價為 5.80 新加坡元, 27 卷。相比之下,同樣的商品在 Shopee 上的售價約為 16.80 新元。

Woo 指出,TikTok Shop“還很年輕”,處于“燒錢增長階段,鑒于更高的融資成本,這在當今市場上可能不是好兆頭”。

他說,TikTok Shop 也“只是一個沒有端到端功能的平臺”,不像 Shopee 和 Lazada,后者一直在大力投資改善物流以加快交貨和退貨速度,提高整體用戶體驗和買賣雙方的信任度。

Woo 說,目前它的用戶群也較小,人口更年輕,這意味著消費能力較低。

“我認為 TikTok 對 Shopee 沒有太大風險,” Mittal說。“Shopee 可以承受失去一些市場份額,但 Lazada 不能。”

自從 Shopee 在 2020 年超越Lazada成為東南亞最大的電子商務(wù)平臺以來,Lazada 一直在努力追趕 Shopee。

“總的來說,我認為 TikTok Shop 有可能像 Shopee 或 Lazada 一樣大,但這可能需要很多年,”Woo 說。

(封面圖源:圖蟲創(chuàng)意)

(來源:雨果跨境編輯部)