免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

當下,快時尚市場已成為時尚產業中的主流。而在這個市場中,SHEIN作為領先品牌之一,一直以來都引領著潮流,擁有著眾多粉絲。

但近年來,Cider的崛起,受到了越來越多消費者的關注和喜愛。Cider作為SHEIN的后起之秀,圈內不少人士更是經常拿二者做對比,紛紛猜測“Cider將成為下一個SHEIN”。

而隨著Cider不斷發展和壯大,人們也開始關注起它與SHEIN之間的差異和互補。Cider能否在快時尚市場掀起新一波巨浪,威脅快時尚巨頭的SHEIN的江湖地位?

本文Molly試圖探討這兩個品牌的不同之處,以期更好地理解Cider追趕SHEIN的道路,探討它在快時尚市場中的未來發展趨勢。

01、基礎數據對比

Cider成立于2020年,相較于SHEIN從2008年成立,二者的成立時間相差十年不止,Cider確實得叫SHEIN一聲快時尚的“前輩”。

雖然Cider成立時間較短,但也難掩其出海的野心,在同期眾多快時尚出海品牌中,Cider的呼聲最高,并且也受到了眾多知名資本的青睞,成立不過1年時間,已獲得超1.3億美元的融資,估值億超過10億美元,成為全球增速最快的獨角獸公司之一。

投資人中除了投資過SHEIN和Anker的IDG;還有投資過Facebook、Twitter、Airbnb等國際巨頭的A16Z,不得不說Cider的背景確實很強大。

Cider創始人王琛已有多年的VC經驗,積累了大量的人脈資源,他曾在KKR和IDG有過4年的VC經驗;2016年對服裝租賃平臺衣二三進行A+輪的投資,并且還作為聯合創始人擔任了5年COO,負責市場戰略。

因此快時尚行業對于王琛而言,并不陌生,反而對該行業知根知底。無論從市場戰略、供應鏈體系、互聯網玩法,王琛均不在話下,這或許也是資本對其發展深信不疑的原因。

根據分析公司Sensor Tower的數據顯示,截至2022年8月,Cider在全球范圍內的累計下載量已經突破740萬次,美國地區的下載量占其全球總下載量的43%。2022年上半年在美國取得200萬次的下載,較去年同期上漲1686%。

而SHEIN2021年在全球范圍內已或得1.7億次的下載,雖然從體量上來看,Cider于SHEIN而言,簡直是小巫見大巫,但在短時間內便取得如此快速的發展,Cider的威力還是不容小覷。

雖然Cider看起來像是一個直接面向消費的DTC品牌,但是其內部運作仍與SHEIN有著相似之處,他們以獨立站的方式發展,而不依靠于亞馬遜等第三方跨境電商平臺。

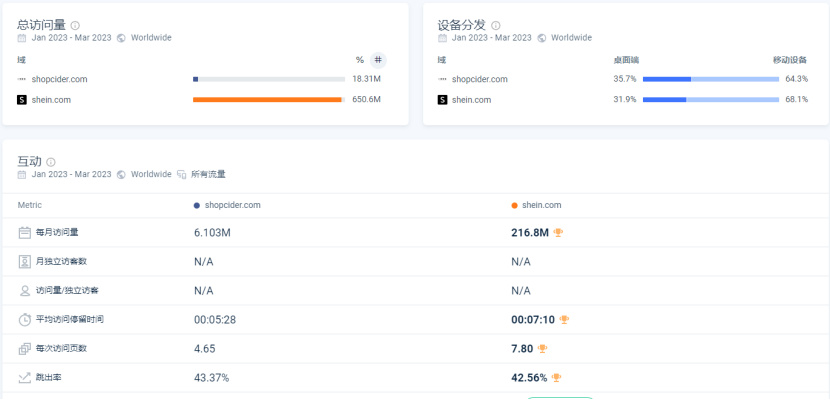

圖源:similarweb

目前Cider的獨立站(shopcider.com)全球排名為9038,在美國地區的排名為3661,品類排名為206;而SHEIN的排名數據分別為104、84以及品類排名NO.1。

圖源:similarweb

Cider每月的訪問量可維持在600萬上下,而SHEIN的月均訪問量則達到了2億,無論是用戶的訪問時長、訪問頁數、跳出率,SHEIN均略優于Cider,根據上述網站指標,Cider的用戶粘性還有待加強。

圖源:similarweb

圖源:similarweb

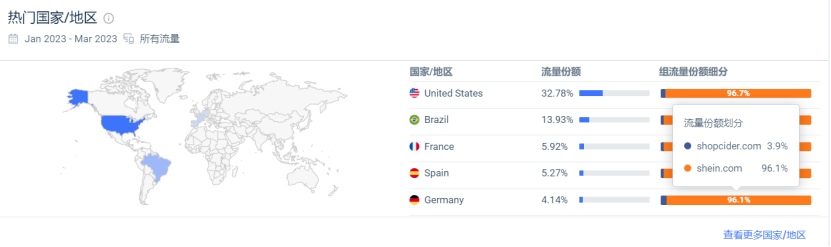

Cider的海外版圖同SHEIN一樣均以美國、巴西、法國、西班牙和德國作為主要拓展地區,如圖所示,以上5個國家,SHEIN已經占據了超90%的份額,而Cider僅占據4%不到。

這五個國家對快時尚品牌而言是很重要的消費市場,基于SHEIN的成功經驗,它在這些國家中占據了主導地位,而在這些市場中相比Cider而言,SHEIN則顯得更為成熟及穩定;

為了在這些市場中獲得更好的表現,Cider可能需要加強對當地消費者需求和偏好的了解,并提供更符合當地市場需求的產品和服務。

圖源:similarweb

圖源:similarweb

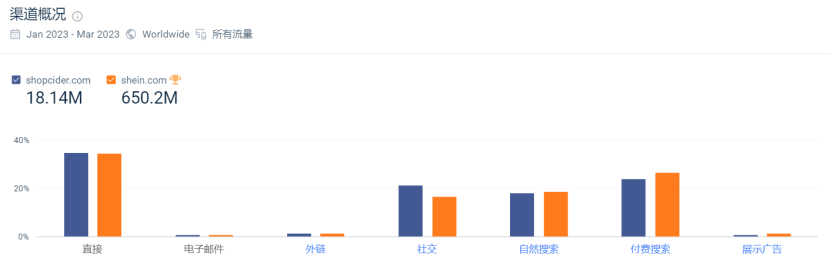

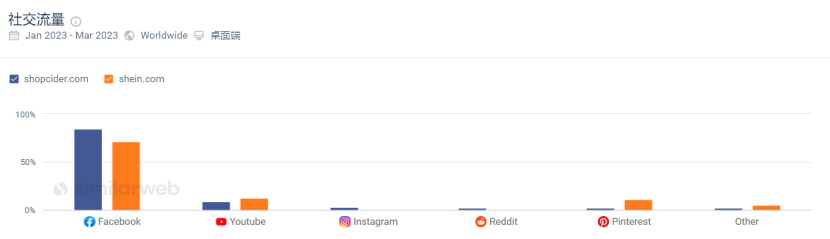

Cider獨立站(shopcider.com)的社交流量占比為21.23%,其中Facebook占比高達84.37%,YouTube占比8.62%,Instagram占比3.2%。

整體上看,Cider社交流量嚴重依賴于Facebook系,不過SHEIN也同樣有著一樣的現狀,這在業內并不少見。

目前cider在Facebook系投放的廣告為3900條,而SHEIN則高達2萬條。在出海策略上,Cider跟SHEIN也有著各自的閃光點。

02、出海策略對比

Cider在營銷方面運用了多種策略和手段,包括社交媒體推廣、KOL合作、開放式社區和元宇宙社交平臺等,旨在提高品牌知名度、吸引目標用戶并增強用戶的品牌認同感和忠誠度。

首先,Cider利用社交媒體平臺如TikTok、Instagram和Pinterest等,發布網紅或品牌模特的照片以及一些推廣視頻,并借助#Cidergang話題吸引用戶的關注和參與,從而擴大品牌影響力和曝光度。

圖源:Cider官網

圖源:Cider官網

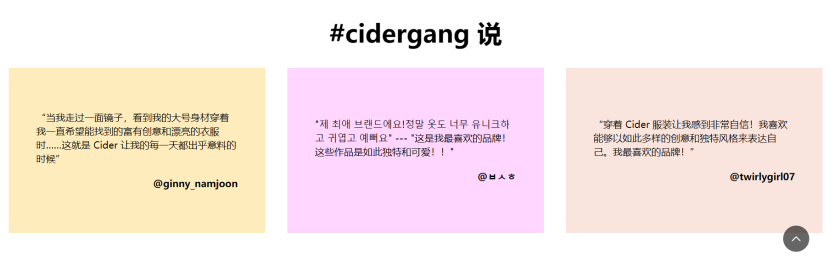

Cider創建的開放式社區#Cidergang,已經在全球范圍內加入了數百萬的會員,旨在為全球用戶提供一個自由、開放的社交交流平臺,讓用戶可以分享自己的穿搭、聊天交流,并提出關于產品設計的反饋和建議等,進一步增強了用戶對品牌的認同感和忠誠度。

在TikTok上的話題標簽#ciderclothing瀏覽量已經超過了39億次,成為了TikTok上新型病毒式時尚品牌的代表之一,鞏固了自己作為TikTok最受歡迎的時尚品牌之一的地位。

此外,Cider在Facebook和Instagram等平臺上擁有大量的關注者和粉絲,關注用戶分別達到130.7w和448.8w,,目前所有社交平臺上的粉絲總數已經超過了660萬,形成了一個龐大的社交媒體粉絲群體;

其次,Cider通過與KOL合作,通過其影響力和號召力,帶動目標用戶對品牌的關注和購買行為。這種合作方式既能夠吸引目標用戶的關注,同時也可以增加品牌的銷售額和市場份額;

第三,Cider還創建了一個更為深度的Discord社區——InCider,當前用戶達到1.1萬。Discord社區是一個受歡迎的在線社交網絡,它可以提供一個專門的場所供粉絲們討論和分享相關主題。

這個平臺適合于Z世代用戶,他們可以在社區上暢談最新的流行趨勢、情感話題等等,一旦用戶提出的問題無人回應,Cider的管理員會使用Z世代的流行網絡用語或emoji表情,積極參與及引導,營造了一個積極、包容、友好的氛圍。

值得注意的是,Cider采用了社交媒體營銷漏斗的策略,從Instagram主賬號開始,通過引導用戶加入Instagram社區賬號,最終到達Discord討論組,層層篩選,讓忠實粉絲越來越固定,品牌忠誠度得到提高。

對于其他品牌而言,可以從Cider的營銷策略中學習到如何借助社交媒體的力量和社區的互動性,吸引目標消費者,增強品牌忠誠度。同時,也要注重在社交媒體平臺和社區中建立積極、包容、友好的氛圍,為用戶提供良好的交流和體驗環境。

最后,Cider還在元宇宙社交平臺Zepeto上推出了多項活動,通過與Zepeto聯名合作、制作虛擬服裝、捏臉創造虛擬形象等方式,吸引了大量的Z世代用戶參與。

而SHEIN作為快時尚類目中的No.1,其營銷策略更是受到許多快時尚品牌的效仿,尤其在本地化營銷方面,SHEIN確實做到了精細化,為了更好的服務海外消費消費者,適應當地市場的需求,SHEIN在不同地區建立社交媒體賬號,涵蓋了歐洲、北美、南美、亞洲、澳洲等多個地區,擁有強大的社媒矩陣。

通過在不同地區建立社交媒體賬號,SHEIN能夠更好地與當地消費者建立聯系,了解當地市場的動態,掌握市場信息;此外,通過在不同地區建立社交媒體賬號,SHEIN可以更廣泛地傳播品牌形象和宣傳信息,增強品牌影響力和美譽度。

(備注:SHEIN在Instagram中不完全的賬號矩陣)

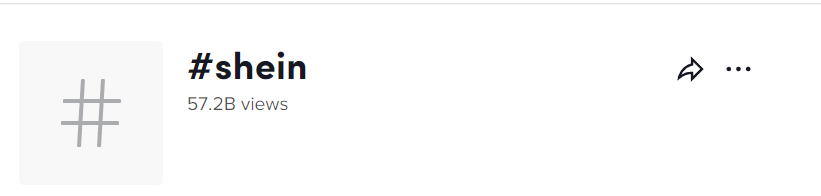

如今,SHEIN的主賬號在各個社交媒交平臺均有著大量的關注用戶,Instagram(2878萬)、Facebook(2966.9萬)、TikTok(690萬)等其它社媒賬號,粉絲總數已超7000萬,與#SHEIN相關的話題標簽更是已經超過了數百億的瀏覽量。

SHEIN在不同的社交媒體平臺上發布不同類型的內容,能夠滿足不同用戶的需求和興趣。例如,在Instagram上,SHEIN發布了大量的時尚穿搭、美妝和生活方式相關的內容,吸引了大量的時尚愛好者和年輕用戶。在Facebook上,SHEIN發布了更多的產品信息和購物活動,吸引了更多的購物用戶。

此外,SHEIN還在TikTok等平臺上開展了一系列有趣的營銷活動,如舞蹈挑戰、時尚穿搭展示等,吸引了大量的年輕用戶參與互動。這些活動不僅能夠增加SHEIN的品牌曝光率,同時也能夠增強SHEIN與用戶之間的互動和溝通。

通過構建龐大的社交媒體體系,SHEIN已經成功地將自己的品牌形象深入人心,并吸引了大量的關注用戶。這個龐大的社交媒體體系不僅為SHEIN帶來了海量的流量和銷售額,同時也為SHEIN的用戶提供了更多的購物選擇和時尚靈感。

總而言之,SHEIN憑借其在海外市場上的強勢品牌形象和大規模的社交媒體推廣,已經成功地在全球范圍內建立起了強大的用戶基礎和銷售網絡,其實力毋庸置疑。

相比之下,雖然Cider目前在海外已經具備一定的聲量,但是同SHEIN相比仍有很大的差距,它需要更多的策略和努力才能擴大其海外市場受眾,如通過與當地代理商合作、開發本地化的產品和服務等。

無論如何,對于出海企業來說,關鍵在于根據當地文化和需求,為用戶提供符合其需求和興趣的產品和服務,并建立起強大的品牌形象和社交媒體推廣網絡,從而贏得更多用戶的信任和忠誠度。

03、不同的定位

Cider和SHEIN的發展方向已然不同。雖然Cider和SHEIN均歸類為快時尚品牌,但事實上SHEIN一直在往平臺化轉型,從2022年就有消息指出SHEIN在巴西試點平臺模式,今年三月份SHEIN正式宣布在巴西推出平臺,再到今年4月份,SHEIN亦正式在美國上線平臺模式,并進一步將推廣至全球市場。

這也意味著未來將有更多的本地品牌、商家以及全球第三方賣家入駐SHEIN平臺。因此,SHEIN更像是一個綜合型的電商平臺,可以提供豐富多樣的商品種類,可以適合不同年齡和性別的消費者;

而Cider則是一家主要面向年輕女性的時尚女裝零售品牌,其目標消費群體主要是海外Z世代,主打原創設計,服裝風格充斥著滿滿的Y2K風格、INS風。

因此在獨立站的設計風格上,二者就存在著一定的差異。

第一界面風格,Cider的獨立站主頁界面簡約清爽、沒有大量的信息堆砌,放大折扣信息,避免了過多的元素堆砌,讓消費者更容易專注于產品本身;

而SHEIN的產品品類多,體現了大量的折扣信息,利用折扣優勢吸引消費者。

第二產品定價,SHEIN的價格區間多集中于10-20美元區間,而Cider的衣服定價普遍更高一些,集中在20-40美元區間。不過,根據用戶測評反饋Cider的衣服質量很不錯,對品牌的服裝風格印象深刻;

第三按情緒和場景分類的標簽,除了傳統的按衣服功能的分類外,Cider在首頁設立了按情緒和按場景分類的標簽,設置了Pick a Mood和Drops等等場景,貼合Z時代的消費習慣,幫助用戶更快、更精準地找到心儀的服飾;

SHEIN在首頁也設置了購買場景的分類,而在每個場景下會精選折扣的商品,供用戶選擇;

第四貼合海外Z世代消費者的喜好,Cider在網站設計上做了更貼合海外Z世代消費者的喜好,放下了中國品牌的慣性思維,在網站設計上和用戶建立情感連接,使消費者更容易接受和喜歡Cider的品牌形象。

第五倡導可持續性,考慮到持續性,Cider在生產過程中采用回收材料和負責任的供應鏈,以減少在時尚行業對環境的影響,迎合海外消費者的環保理念,創建一個更環保的品牌。

雖然Cider已經可以保證在5-7天完整走完生產流程,但對比SHEIN強大的供應鏈能力,在更新量上還是無法與SHEIN抗衡。

不過,在產品供應鏈模式上,cider也借鑒了SHEIN的可靠經驗,實施了實時零售模式,通過自建數字化系統來打通商品供應鏈全流程,通過柔性供應鏈、算法和數據能力深度綁定工廠,增強了產品開發、用戶反饋和銷量預測等方面的能力,實現了供應鏈閉環。

通過即時的產品銷售數據及用戶反饋,Cider的設計師在設計、打樣和出貨環節迅速進行調整,很大程度降低了生產周期。

此外,Cider還引入了一項新策略,即“預售”。在官網發布預售商品信息后,一旦Cider接收到用戶的預售訂單,便將其反饋至與之深度合作的工廠,完成生產后從平臺倉庫發貨。通過柔性供應鏈和預售的組合策略,讓Cider減少了庫存積壓的問題,降低了生產風險。

04、總結

雖然從全球排名、下載量、獨立站數據或是社媒體量,Cider離SHEIN仍有很大的差距,但是作為一個剛成立不久的快時尚品牌,Cider確實展現出自己不俗的潛力。

此外,Molly認為SHEIN逐漸往平臺化發展,而Cider則在自己的女裝零售品牌上持續深耕,二者逐漸分屬于不同的賽道,對于“能不能成為下一個SHEIN”的說法,Cider或許更在意的是做一個有自己特色的出海品牌。

2023一季度跨境電商行業趨勢報告重磅出爐,內含2023年獨立站賣家生存現狀、未來市場發展變化、發展趨勢、專家觀點等行業內幕,回復“Q1”即可領取完整報告!如果您想加入獨立站賣家交流群或是出海/DTC品牌,歡迎聯系我們進行合作、報道:Mollytdlz。

更多獨立站內容,關注Molly

回復“Q1”

下載2023跨境電商行業第一季度趨勢報告

封面圖源:品牌官網

(來源:Molly談獨立站)