免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2023-05-08 13:55

來源:指數(shù)資本

作者:指數(shù)資本產(chǎn)業(yè)研究中心

過去幾年,指數(shù)資本專注全球化產(chǎn)業(yè)研究,我們與超過400家從事全球化的企業(yè)CEO進(jìn)行一對一的深度研究和交流,主導(dǎo)了一級市場超過40個(gè)輪次的融資交易,總交易金額超200億人民幣。

我們將過去5年全球化賽道的演進(jìn),總結(jié)為「紅利→透支→回歸」三個(gè)拐點(diǎn),中國全球化競爭力的構(gòu)建正在從「規(guī)模經(jīng)濟(jì)」走向「價(jià)值經(jīng)濟(jì)」。

全文約5400字,閱讀需12分鐘

以下為本文核心觀點(diǎn):

? 1. 變化的市場:過去5年,全球化賽道的演進(jìn)可總結(jié)為「紅利→透支→回歸」三個(gè)拐點(diǎn);全球化線上生態(tài)依然繁榮,未來,全渠道建設(shè)將成為企業(yè)實(shí)現(xiàn)全球化的核心命題。

? 2. 不變的規(guī)律:中國全球化競爭力的構(gòu)建,需要完成從「規(guī)模經(jīng)濟(jì)」向「價(jià)值經(jīng)濟(jì)」的演進(jìn),實(shí)現(xiàn)基礎(chǔ)是科技驅(qū)動(dòng)的生產(chǎn)關(guān)系變革帶來的產(chǎn)業(yè)鏈價(jià)值分配權(quán)。

? 3. 穿越周期的策略:

① 向微笑曲線兩端持續(xù)攀延,左側(cè)戰(zhàn)略做好產(chǎn)品,右側(cè)戰(zhàn)略做好用戶,從外貿(mào)工廠升級為出海賣家,再實(shí)現(xiàn)成為全球化品牌,是中國全球化企業(yè)的長期發(fā)展路徑。

② 企業(yè)構(gòu)建全球化競爭力,需在組織、運(yùn)營、財(cái)務(wù)、資本等維度全面構(gòu)建科學(xué)增長體系,下行周期需格外加強(qiáng)現(xiàn)金流管理能力、健康盈利能力、抗周期的增長表現(xiàn)等。

01變化的市場

■ 紅利期、透支期、回歸期

全球化市場始終處于周期性波動(dòng)中。過去5年,可以看到3個(gè)重要拐點(diǎn)。

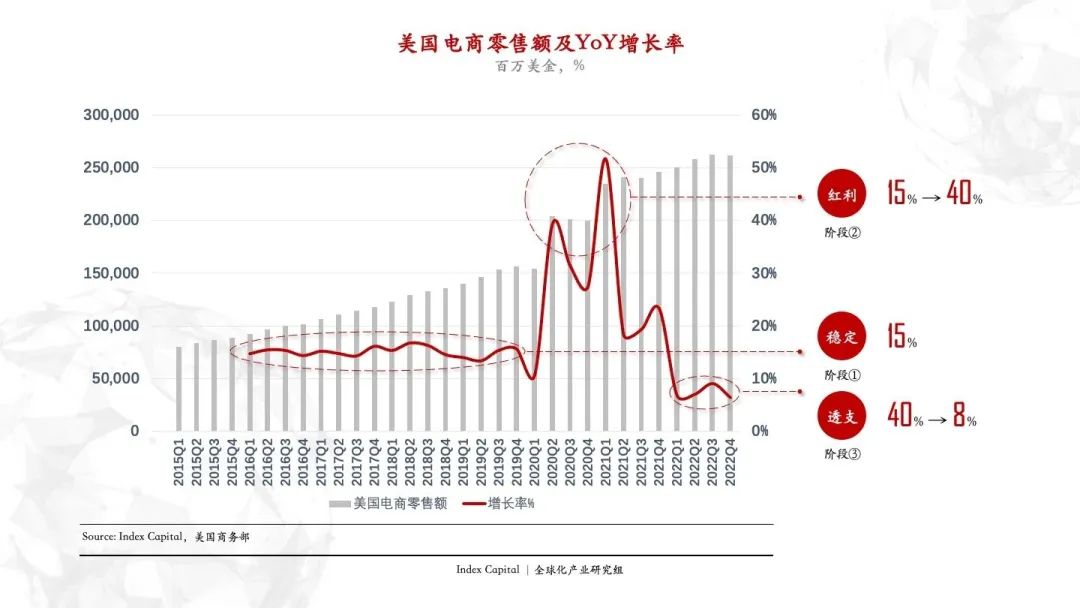

2018年~2020年,以美國市場為例,電商同比年增長額穩(wěn)定在10%~15%。第一例新冠疫情的出現(xiàn),帶來跨境電商行業(yè)的歷史性拐點(diǎn),整個(gè)市場同比增長率快速拉升至40%以上,中國供應(yīng)鏈成為全球零售市場的主力供給。自此,全球化市場進(jìn)入10~15個(gè)月時(shí)間的「紅利期」。

▲ 從美國電商銷售額同比增長率,可明顯觀察到市場供需關(guān)系變化的三個(gè)階段(數(shù)據(jù)來源:指數(shù)資本,美國商務(wù)部)

2021年Q1開始,第二個(gè)拐點(diǎn)逐漸顯現(xiàn),電商市場來到「透支期」。由于「紅利期」整個(gè)行業(yè)瘋狂增長,產(chǎn)能大幅擴(kuò)充,大量中國賣家涌入線上市場,將存量紅利迅速瓜分透支,獲客成本大幅度增長,大量品牌和賣家的銷售額增長放緩。市場同比增長驟降至8%左右,市場情緒從狂熱到冰點(diǎn)急速切換。

到了2022年,跨境電商同比增長率又回升到15%左右并保持穩(wěn)定,北美市場仍然高于成熟的亞太市場(15%)和西歐市場(6%),略低于中東非洲市場(17%)、拉美市場(20%)和東南亞市場(20%)等新興市場。2023年,市場逐步回暖。全球化市場進(jìn)入發(fā)展第三階段——「回歸期」。

■ 「3+2」新巨頭格局

當(dāng)前,全球化線上生態(tài)依然繁榮,電商平臺(tái)穩(wěn)健發(fā)展,內(nèi)容平臺(tái)快速崛起,獨(dú)立站亦高速增長。

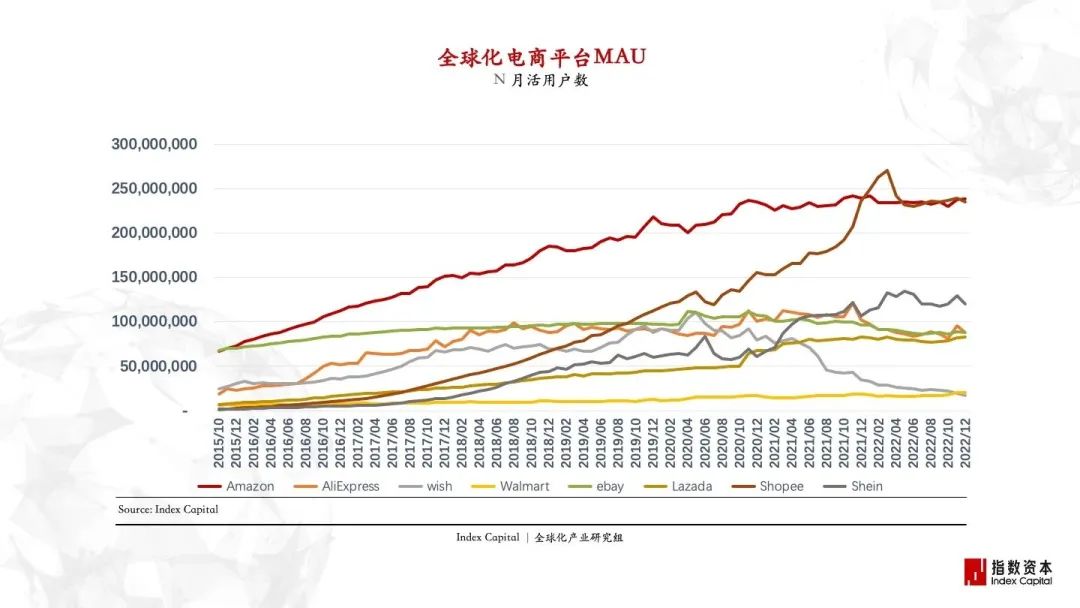

超級電商平臺(tái)的崛起決定電商流量結(jié)構(gòu),「3+2」平臺(tái)巨頭的穩(wěn)定發(fā)展下,全球主流電商市場有很大可能逼近中國電商的高集中度格局。指數(shù)資本認(rèn)為,全渠道建設(shè),是企業(yè)未來實(shí)現(xiàn)全球化的一個(gè)核心命題。

▲ 全球化電商平臺(tái)中,Amazon、Shopee、SheIn成三大新巨頭(數(shù)據(jù)來源:指數(shù)資本)

● 新三巨頭穩(wěn)定增長:Amazon、Shopee、SheIn

Amazon仍是頭部全球化玩家的必要戰(zhàn)場。單用戶價(jià)值近3000美金/年,是Shopee的9倍,SHEIN的11倍。而高用戶價(jià)值代表了核心客群對平臺(tái)的強(qiáng)信任關(guān)系,是電商平臺(tái)需要極長時(shí)間構(gòu)建的壁壘。

另外,自2021年4月Amazon平臺(tái)合規(guī)性整頓后,頭部賣家換血,告別不合規(guī)的經(jīng)營模式,進(jìn)入比拼產(chǎn)品力的深水區(qū)。長期看,Amazon仍是線上標(biāo)品類消費(fèi)品的必要戰(zhàn)場。

Shopee則已成功占據(jù)東南亞電商半壁江山,去年GMV近1000億美金,月活用戶數(shù)量在2022年底甚至超越亞馬遜。重本土化運(yùn)營模式下,豐富SKU及游戲化購物體驗(yàn),用戶粘性較強(qiáng)。背靠母公司SEA,Shopee在流量端及電商基建上構(gòu)筑較強(qiáng)領(lǐng)先壁壘,互聯(lián)網(wǎng)紅利下有望進(jìn)一步擴(kuò)大頭部優(yōu)勢。

同時(shí),Shopee在逐年提升站點(diǎn)傭金費(fèi)率,倒逼賣家精細(xì)化經(jīng)營,淘汰劣質(zhì)產(chǎn)能,已具有孕育品牌的潛在機(jī)會(huì)。以2022年經(jīng)營情況為例,平臺(tái)的中高客單價(jià)品牌型產(chǎn)品快速發(fā)展。

SHEIN的月活規(guī)模已達(dá)到亞馬遜的1/2,年交易額近300億美金,且仍保持每年近100%的迅猛增速。實(shí)現(xiàn)渠道品牌的成功以后,全面開放第三方賣家的招商工作,正在實(shí)現(xiàn)從品牌到平臺(tái)的關(guān)鍵戰(zhàn)略轉(zhuǎn)型。

● 兩大潛在平臺(tái)快速崛起:TikTok、TEMU

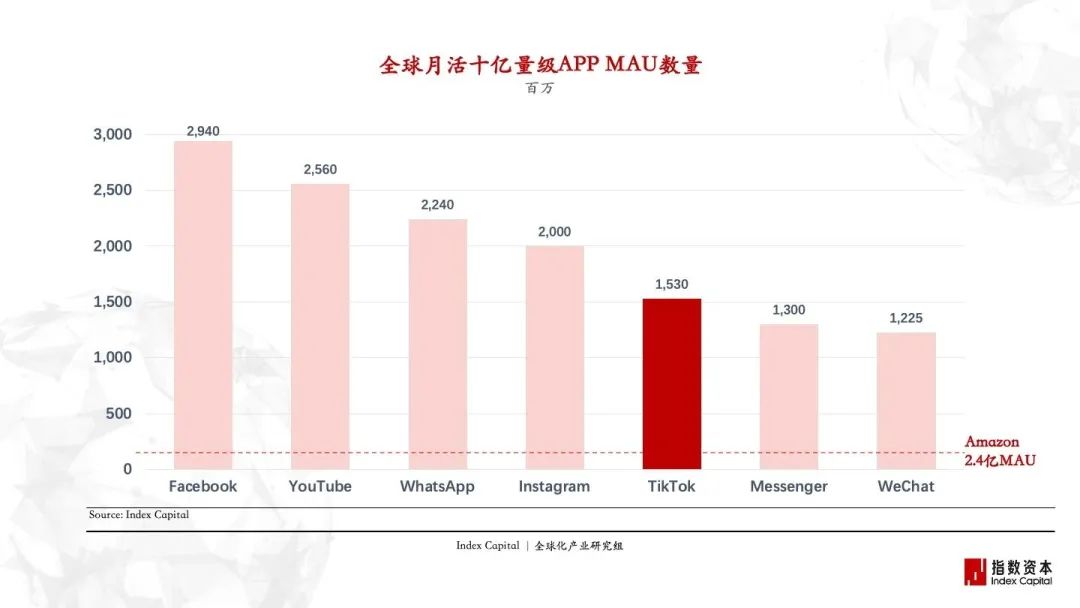

▲ 以TikTok為代表的內(nèi)容平臺(tái)挑戰(zhàn)全球流量格局

TikTok全球月活突破15億,已實(shí)現(xiàn)超級內(nèi)容平臺(tái)的成功,以高速擴(kuò)張的用戶體量和極低的流量成本(FB的15%,YT的5%)成為內(nèi)容流量巨頭,是短期內(nèi)全球化市場的重要流量洼地,去年美國前1000廣告主在TT上的投放金額同比增長66%。其下一階段電商流量的成功與否,將會(huì)對全球流量格局產(chǎn)生關(guān)鍵影響。基于TikTok構(gòu)建品牌內(nèi)容生態(tài),是全球化品牌的必要能力建設(shè)。

TikTok電商目前在東南亞市場也已初步取得成功。具體來說,東南亞文化和人口結(jié)構(gòu)對新內(nèi)容和直播接受度高,以印尼為代表的東南亞市場貢獻(xiàn)了TikTok Shop 50%GMV,增長確定性強(qiáng);相比之下,歐美市場TikTok Shop GMV增速較慢,短期內(nèi)仍需探索。另外,TikTok的第一角色是媒體,全球范圍內(nèi)任何一個(gè)「大國」都很難接受本國的第一大媒體平臺(tái)或是第一大電商平臺(tái)是由海外創(chuàng)業(yè)者創(chuàng)立的,中國如此,美國亦如此。中小型政治體因?yàn)閲夜┙o相對短缺,對此的寬容度會(huì)更高,因此我們更加看好以東南亞為代表的新興市場。

新玩家TEMU,于2022年8月全面啟動(dòng)全球化業(yè)務(wù),當(dāng)年即完成單月數(shù)億美金交易額,目前已在美國、加拿大、澳大利亞、新西蘭、英國、德國、荷蘭、法國、意大利和西班牙全面鋪開站點(diǎn)。TEMU今年瞄準(zhǔn)超越SHEIN的300億美金年交易額,是近年來為數(shù)不多的現(xiàn)象級全球電商平臺(tái)。

▲ TEMU的寄售模式存在巨大市場機(jī)會(huì),有望影響全球電商流量格局

TEMU的長期定位,是以非標(biāo)品為核心的Amazon,或是一個(gè)品類更全的平臺(tái)型SheIn。幾大能力項(xiàng)決定了它的底氣:

一是市場機(jī)會(huì)。北美市場在Amazon SC(標(biāo)品平臺(tái))和SheIn(非標(biāo)自營)之間,存在「以非標(biāo)品為核心的Amazon」或「平臺(tái)模式版SheIn」的超級電商機(jī)會(huì);

二是組織能力。TEMU是一支組織能力極強(qiáng)的隊(duì)伍,具備0-1超級電商平臺(tái)的成功經(jīng)驗(yàn),且在中國市場頂住了阿里和京東等先發(fā)玩家的壓力,打贏了逆風(fēng)一戰(zhàn)。同時(shí)拼多多也具備很強(qiáng)的海外市場廣告流量投放經(jīng)驗(yàn)和大規(guī)模中國供應(yīng)商網(wǎng)絡(luò)復(fù)利效應(yīng);

三是資金能力。TEMU母公司在二級市場市值千億美金,掌握超過1000億人民幣的現(xiàn)金及現(xiàn)金等價(jià)物,且在最新一季扭虧為盈,前三季度累計(jì)凈利潤220億,資金實(shí)力超過SheIn最新一輪融資前狀態(tài);

四是模式優(yōu)勢。首先TEMU聚焦扶持具備生產(chǎn)能力的工廠型賣家,以平臺(tái)模式運(yùn)營,相比渠道品牌類企業(yè),在初期天然具有15%以上的價(jià)格優(yōu)勢;其次TEMU全面聚焦以服裝為代表的非標(biāo)品類,相比聚焦3C圖書品類的標(biāo)品電商,消費(fèi)頻次和用戶生命周期價(jià)值有更大的拉伸空間。

● 獨(dú)立站:與電商平臺(tái)互不可取代,將成全球化渠道重要「之一」而非「唯一」

2000億美金交易額的Shopify仍在快速增長。

Shopify商家解決方案收入以交易額抽傭?yàn)橹鳎欠从称脚_(tái)交易規(guī)模的主要指標(biāo)。以2021年33億美金營收和2%的傭金比例計(jì)算,2021年賣家交易額超過1500億美金;以已披露的2022年Q3財(cái)報(bào)26%的同比增長估算,2022年平臺(tái)交易額接近2000億美金,相當(dāng)于1/2個(gè)Amazon,2個(gè)Shopee或5個(gè)SheIn。

2022年Q3商家解決方案收入(平臺(tái)交易額)同比增速為26%,對比其他電商平臺(tái)看,超過20%的同比增長率是非常夸張的增長表現(xiàn),但同比增長情況呈逐年下滑趨勢(2020年Q3=132%),并未呈現(xiàn)取代電商平臺(tái)之勢。獨(dú)立站與電商平臺(tái)將是互不可取代的兩大重要線上零售渠道。

02不變的規(guī)律

■ 成熟市場

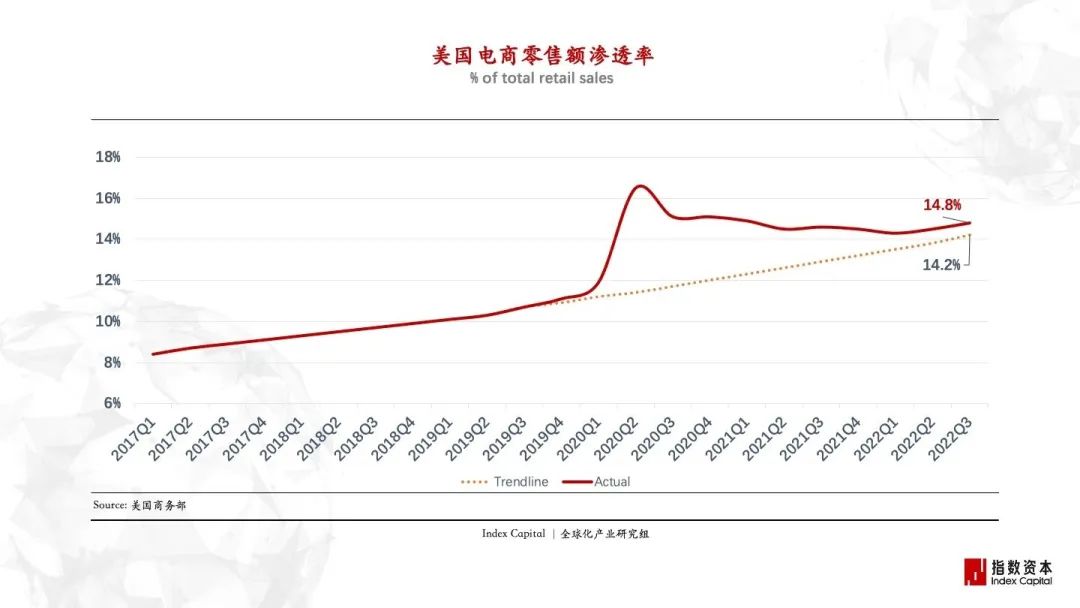

在過去的疫情期間,美國電商出現(xiàn)增長拐點(diǎn),當(dāng)時(shí)市場存在一個(gè)趨勢預(yù)判:「電商滲透率的增長是不可逆的」。但從事實(shí)來看,今天14.2%的電商滲透率結(jié)果,相當(dāng)于擬合出了一條沒有發(fā)生疫情情況下的正常增長曲線。

▲ 疫情期間,美國電商零售滲透額快速增長超20%,但疫情過后回落到約14.8%(如紅色曲線所示);而假設(shè)沒有疫情發(fā)生,按照電商零售滲透率的固有增速,今天大約也是14%(如虛線所示)。(數(shù)據(jù)來源:美國商務(wù)部)

殊途同歸的兩條曲線告訴我們,以美國為代表的成熟市場,背后是由超大規(guī)模經(jīng)濟(jì)體支撐的,這類成熟消費(fèi)市場高度穩(wěn)定,彈性極強(qiáng)。短期供需關(guān)系變化,并不會(huì)對市場造成大的沖擊;反過來,市場也不會(huì)因?yàn)檩^大的利空而產(chǎn)生大的失衡,會(huì)在波動(dòng)后回歸穩(wěn)定。

■ 新興市場

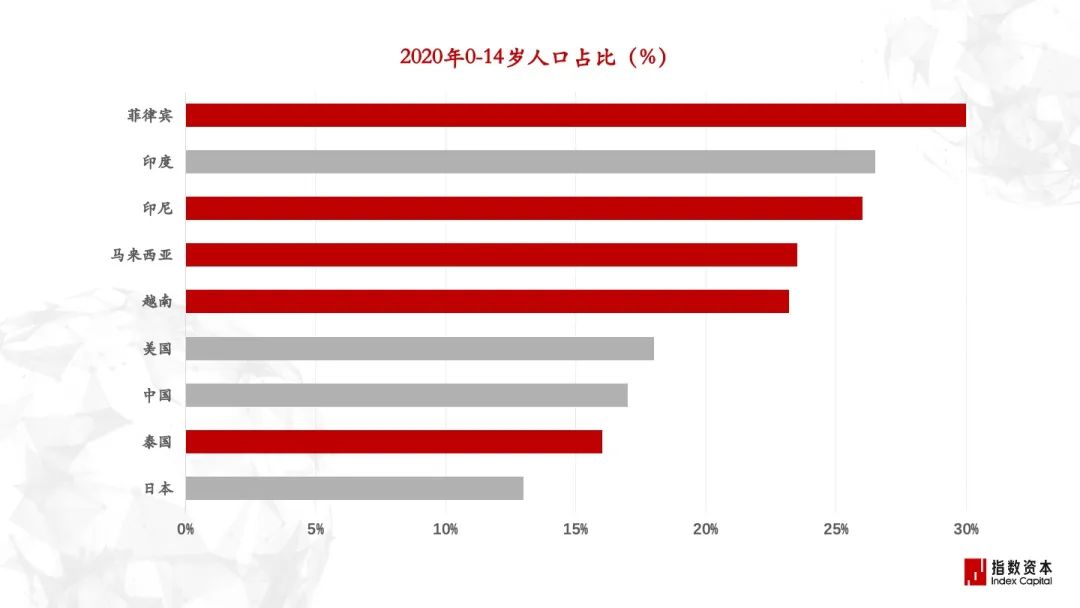

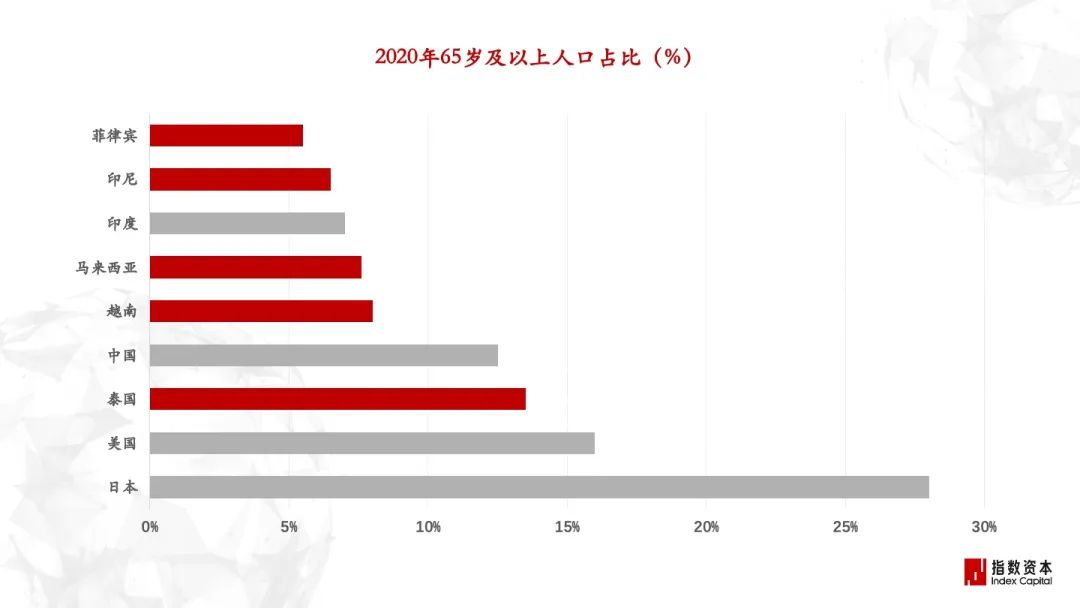

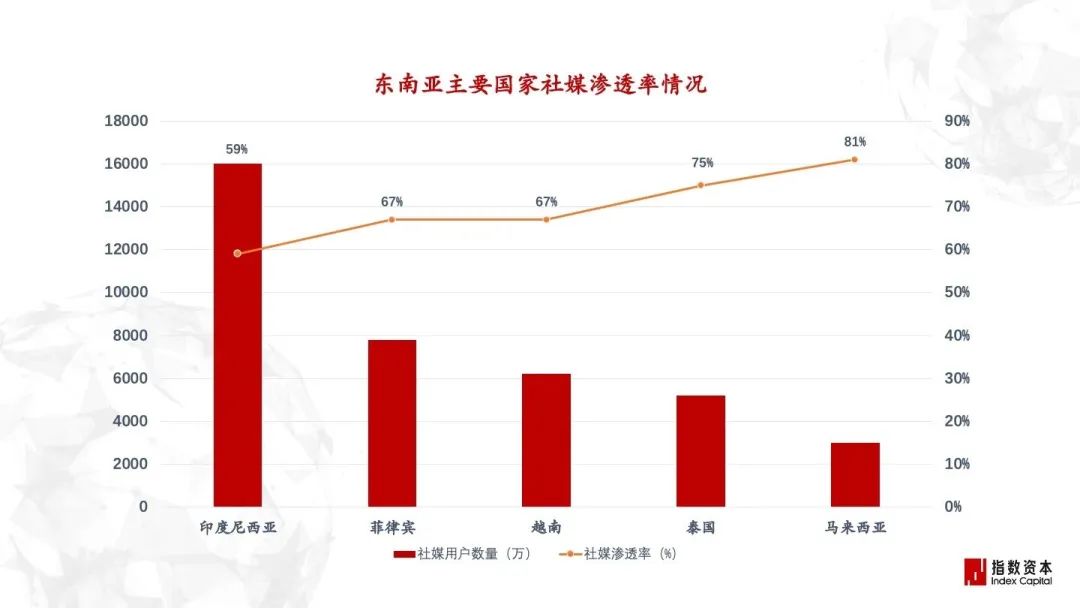

今天的東南亞市場,無論在人口紅利上,還是供應(yīng)鏈轉(zhuǎn)移的趨勢上,很像改革開放初期的中國市場。在中國經(jīng)濟(jì)高速發(fā)展的三十年里,歐美日韓等發(fā)達(dá)國家的大量品牌借助中國經(jīng)濟(jì)增長的快車,實(shí)現(xiàn)了品牌全球化的成功。以史為鑒,東南亞市場是今天品牌實(shí)現(xiàn)全球化增長的優(yōu)勢原點(diǎn)市場。

▲ 東南亞年輕用戶多,對移動(dòng)電子設(shè)備極為沉迷偏愛(圖源:指數(shù)資本)

東南亞人口結(jié)構(gòu)年輕化,優(yōu)于全球主要經(jīng)濟(jì)體。與中國不同的是,東南亞跳過PC時(shí)代直接跨入移動(dòng)互聯(lián)網(wǎng)時(shí)代,用戶社交屬性強(qiáng),年輕人們在社交媒體的使用時(shí)長遠(yuǎn)遠(yuǎn)高于世界水平。這也是以TikTok為代表的內(nèi)容平臺(tái)在東南亞發(fā)展順暢的重要原因。

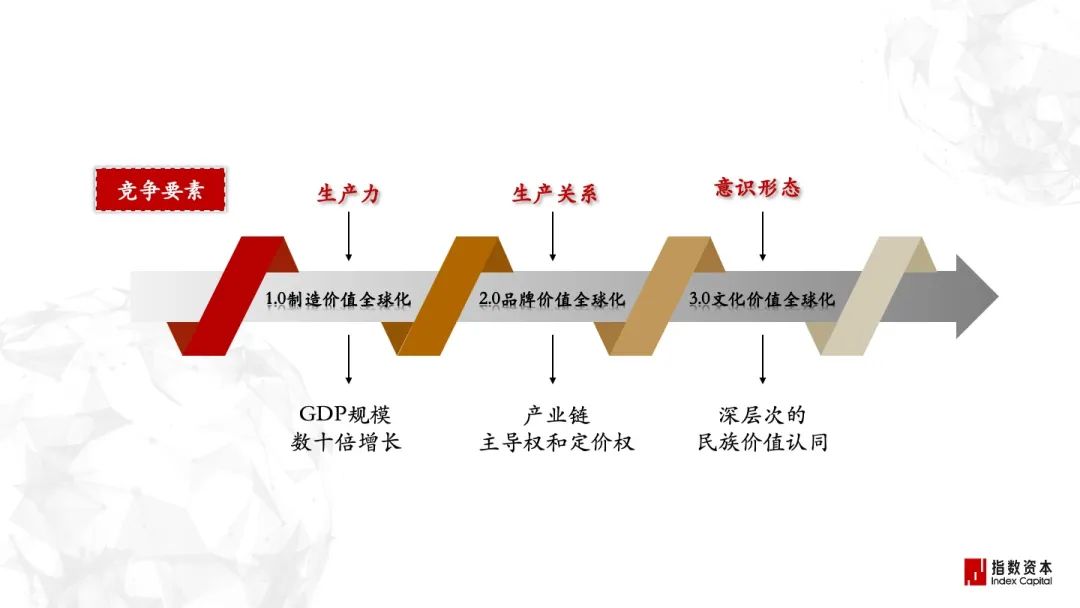

■ 生產(chǎn)力→生產(chǎn)關(guān)系→意識(shí)形態(tài)

指數(shù)資本認(rèn)為,中國全球化競爭力的構(gòu)建,需要完成從規(guī)模經(jīng)濟(jì)到價(jià)值經(jīng)濟(jì)的演進(jìn),實(shí)現(xiàn)基礎(chǔ)是科技驅(qū)動(dòng)的生產(chǎn)關(guān)系變革帶來的產(chǎn)業(yè)鏈價(jià)值分配權(quán)。

中國品牌全球化可以分為三個(gè)階段。第一個(gè)階段是生產(chǎn)力的全球化,在過去幾十年里,中國實(shí)現(xiàn)了超高GDP增速,大量工廠向全球輸出好的制造價(jià)值。

第二個(gè)階段是生產(chǎn)關(guān)系的全球化,涌現(xiàn)出一些高科技企業(yè)、高毛利產(chǎn)品,在產(chǎn)業(yè)鏈獲得更高地位,重新拿到主導(dǎo)權(quán)和定價(jià)權(quán),實(shí)現(xiàn)生產(chǎn)關(guān)系的革命。

第三個(gè)階段是意識(shí)形態(tài)的全球化,背后是民族自信、思想、文化等一系列軟性價(jià)值的全球化。

▲ 中國品牌全球化的三個(gè)競爭階段(圖源:指數(shù)資本)

今天,我們已經(jīng)邁過生產(chǎn)力或制造價(jià)值全球化的階段,正處在生產(chǎn)關(guān)系全球化的第二階段。近5年全球化紅利下,中國賣家數(shù)量和工廠產(chǎn)能都實(shí)現(xiàn)了大規(guī)模增長。

但是,生產(chǎn)力的粗放增長不能改變產(chǎn)業(yè)鏈位置,只有生產(chǎn)關(guān)系變革才能形成產(chǎn)業(yè)鏈主導(dǎo)權(quán)和定價(jià)權(quán),繼而構(gòu)建意識(shí)形態(tài)競爭力,這是一條不變的規(guī)律。實(shí)現(xiàn)生產(chǎn)關(guān)系重構(gòu)的頭部企業(yè),在一級市場具有極強(qiáng)的稀缺性。

03成為穿越周期的全球化企業(yè)

優(yōu)秀的全球化企業(yè)都具備穿越周期的增長能力。以Nike為例,在上行周期,Nike擴(kuò)張供應(yīng)鏈與品牌勢能,吃透購買力紅利。如2005年成為美國奧運(yùn)會(huì)官方贊助商,2007年收購茵寶UMBRO擴(kuò)張Nike在足球領(lǐng)域優(yōu)勢,2017年取代Adidas成為NBA球衣贊助商,等等;在下行周期,則修煉內(nèi)功,布局下一周期的優(yōu)勢壁壘。如2012年出售茵寶UMBRO,2015年提出「直面消費(fèi)者」戰(zhàn)略轉(zhuǎn)型,為消費(fèi)者提供針對性的數(shù)字化服務(wù)——5年后,面對疫情迫使實(shí)體門店關(guān)停的境況下,Nike線上銷售額暴漲彌補(bǔ)了損失,供應(yīng)鏈周轉(zhuǎn)效率顯著高于競爭對手。

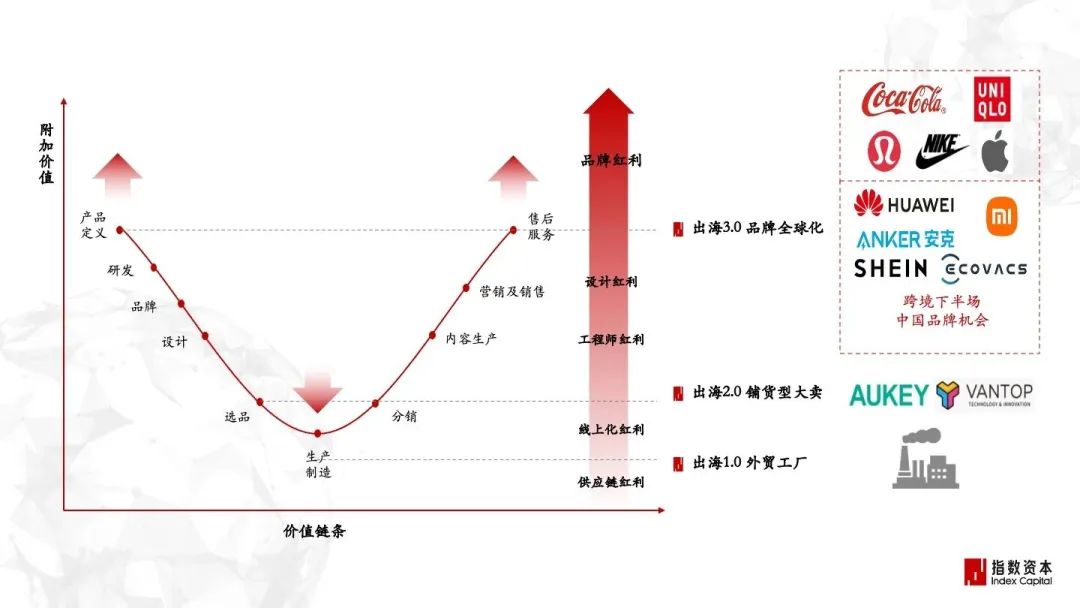

■ 進(jìn)攻方向:微笑曲線兩端高價(jià)值環(huán)節(jié)

過去,中國大部分全球化企業(yè)集中在生產(chǎn)制造這一低價(jià)值環(huán)節(jié),利潤率低,議價(jià)能力弱。未來,核心戰(zhàn)場走到微笑曲線的兩側(cè),左側(cè)戰(zhàn)略做好產(chǎn)品,右側(cè)戰(zhàn)略做好用戶,從外貿(mào)工廠升級為出海賣家,再實(shí)現(xiàn)成為全球化品牌,是中國全球化企業(yè)的長期發(fā)展路徑。構(gòu)建起穿越經(jīng)濟(jì)周期的長期競爭力,是所有中國企業(yè)要回答的唯一命題。

▲ 生產(chǎn)環(huán)節(jié)的技術(shù)進(jìn)步大于服務(wù)環(huán)節(jié),多余勞動(dòng)和資本轉(zhuǎn)移到兩端,產(chǎn)品研發(fā)和服務(wù)環(huán)節(jié)價(jià)值提高(圖源:指數(shù)資本)

● 曲線最左:發(fā)揮產(chǎn)能優(yōu)勢,做好產(chǎn)品

華人創(chuàng)業(yè)者有一個(gè)天然優(yōu)勢,是離供應(yīng)商和產(chǎn)業(yè)帶更近。要充分發(fā)揮此優(yōu)勢,與供應(yīng)商構(gòu)建簡單的甲乙方采購關(guān)系是遠(yuǎn)遠(yuǎn)不夠的。以SheIn所在的服裝產(chǎn)業(yè)為例,曾經(jīng)有大量的海外服裝品牌來到中國的產(chǎn)業(yè)帶,希望能夠滿足其小單快反的供應(yīng)鏈需求,但大部分海外品牌還是以一個(gè)單純的甲方采購視角看待中國供應(yīng)商,問詢發(fā)現(xiàn)沒有小單生產(chǎn)的供給后,就快速放棄了這條供應(yīng)鏈的構(gòu)建。但SheIn是以一個(gè)產(chǎn)業(yè)賦能者的角色進(jìn)入行業(yè),在整個(gè)市場沒有小單快反的供給現(xiàn)狀下,SheIn在前期投入了大量精力成本來孵化供應(yīng)商的供給能力,與供應(yīng)商共同成長,在廣州番禺「養(yǎng)」出了一個(gè)龐大的供應(yīng)鏈支撐體系。

在其他行業(yè),我們也看到許多優(yōu)秀品牌在做產(chǎn)業(yè)鏈上游的深度整合。以聯(lián)合研發(fā)或并購?fù)顿Y的方式,與上游核心技術(shù)商、核心生產(chǎn)制造商建立緊密關(guān)系,做深供應(yīng)鏈,加強(qiáng)研發(fā)競爭力、筑牢產(chǎn)品壁壘,實(shí)現(xiàn)后臺(tái)產(chǎn)能的深度整合。例如優(yōu)衣庫與面料供應(yīng)商東麗集團(tuán)聯(lián)合成立開發(fā)實(shí)驗(yàn)室,取得了包括Heattech、Airism、Ultra Light Down在內(nèi)的多項(xiàng)面料研究成果。

● 曲線最右:加強(qiáng)本土建設(shè),做好用戶

另一個(gè)進(jìn)攻方向在微笑曲線的右端,即走近用戶、提高核心用戶群價(jià)值。

華人企業(yè)家因?yàn)槿鄙匍L期的海外生活經(jīng)歷,而核心消費(fèi)群又都在海外市場,在做全球化產(chǎn)業(yè)創(chuàng)業(yè)時(shí),往往與海外市場存在天然的文化屏障。在市場紅利期強(qiáng)勁的時(shí)代,此短板并沒有帶來很多阻礙,但當(dāng)市場回歸理性時(shí),劣勢被充分放大,產(chǎn)品競爭力下降,從而帶來獲客成本的大幅度上升。指數(shù)資本認(rèn)為,海外本土化應(yīng)作為全球化企業(yè)的一個(gè)核心戰(zhàn)略,包括內(nèi)容本土化、渠道本土化、組織本土化等一系列命題。也將會(huì)衍生一大波專業(yè)的海外本土化服務(wù)企業(yè)的增長機(jī)會(huì),這些優(yōu)秀的企業(yè)服務(wù)公司,也將成為中國企業(yè)全球化的重要基礎(chǔ)設(shè)施。

尤其值得一提的是,海外線下渠道未來將是全球化品牌戰(zhàn)略的主戰(zhàn)場。不同于中國的超高電商滲透率情況,海外線下渠道仍是主力,在歐美發(fā)達(dá)國家,電商滲透率大都只有10%~20%,線下零售商及成熟渠道值得重視。

首先,海外線下渠道成熟度高。經(jīng)過與Amazon的長期競爭,劣幣已被市場自然淘汰,留下的頭部渠道品牌都是發(fā)展歷史悠久,渠道品牌深入消費(fèi)者人心的高粘性線下企業(yè);

其次,線下渠道是孕育品牌的好土壤。尤其對于華人創(chuàng)業(yè)者,一直存在距離消費(fèi)者太遠(yuǎn)這一天然鴻溝,無論在文化距離還是物理距離,而線下渠道首先是差異化壁壘,也是專業(yè)品牌成長的條件;

以Anker為例,線下渠道一直是公司戰(zhàn)略的重要一環(huán)。Anker建立本土團(tuán)隊(duì),線下渠道的增長速度及絕對占比規(guī)模非常高,線下占比從2018年的26%提升至36%,2021~2022年線下收入增長貢獻(xiàn)近一半。

指數(shù)資本認(rèn)為,高頻低價(jià)消費(fèi)品,可以通過單一線上渠道完成認(rèn)知建設(shè),典型例子是SheIn;但消費(fèi)電子、大件家具、母嬰等低頻消費(fèi)品,決策門檻更高,需要依賴線下場景建立更深的品牌認(rèn)知。因此,偏重決策的消費(fèi)品尤其要把線下渠道作為海外本土化的核心渠道。

■ 資本市場:情緒屬性是唯一不變因素

▲ 根據(jù)資本市場情緒周期的不同,全球化企業(yè)的融資策略也有所不同(圖源:指數(shù)資本)

資本市場具有強(qiáng)烈情緒屬性,不同情緒周期內(nèi)具有完全不同的資金策略。受2022年資產(chǎn)增長全面放緩的影響,2023年市場決策將會(huì)回歸價(jià)值投資策略。在市場上行期,成長型投資是主題,表現(xiàn)為大量高溢價(jià)資產(chǎn)的融資事件發(fā)生;在市場下行期,價(jià)值型投資是主題,表現(xiàn)為盈利能力強(qiáng)的資產(chǎn)更受市場青睞。我們對未來1年的融資和經(jīng)營策略有以下幾點(diǎn)建議,供參考:

1. 市場下行期或上行初期內(nèi),企業(yè)的現(xiàn)金流管理能力需要被高度重視,面對關(guān)鍵的戰(zhàn)略選擇時(shí),現(xiàn)金流指標(biāo)大于增長指標(biāo);

2.2023年開始的價(jià)值投資情緒下的核心判斷指標(biāo),是清晰的退出時(shí)間和渠道、可預(yù)見的健康盈利能力、抗周期的增長表現(xiàn);

3.融資節(jié)奏上,跑完上半年數(shù)據(jù)后,資本市場逐步回暖,主流基金的募集資金確定性清晰,市場進(jìn)入一個(gè)1~2年的利好融資周期。

4.資本策略不改變經(jīng)營結(jié)果,只是加速或減緩企業(yè)成功或死亡的時(shí)間,或抑制對手的募資渠道。公司戰(zhàn)略面對的根本性問題,仍是如何構(gòu)建穿越周期的長期競爭力。

END

原創(chuàng)聲明:本文由指數(shù)資本產(chǎn)業(yè)研究中心原創(chuàng),責(zé)任作者段若暢,團(tuán)隊(duì)成員對本文均有貢獻(xiàn)。文內(nèi)所含圖片、文字版權(quán)均屬指數(shù)資本所有。如需轉(zhuǎn)載,歡迎長按文末二維碼,關(guān)注「指數(shù)資本」公眾號,聯(lián)系我們獲得轉(zhuǎn)載授權(quán),謝謝您與我們一起保護(hù)原創(chuàng)。

免責(zé)聲明:本文所載內(nèi)容與數(shù)據(jù),謹(jǐn)供讀者作參考用途,文章不構(gòu)成任何投資要約邀請、投資推薦和建議。文內(nèi)資料、觀點(diǎn)系作者團(tuán)隊(duì)研究與撰寫當(dāng)時(shí)判斷,完整性和準(zhǔn)確性或因發(fā)布時(shí)間延遲而有所變更,相關(guān)更改無須另行通知。請本文各接收方依獨(dú)立判斷和自身評估行事,指數(shù)資本不承擔(dān)因本文使用、不當(dāng)使用、依賴、分發(fā)或占有而產(chǎn)生的,應(yīng)由接收方承擔(dān)風(fēng)險(xiǎn)的任何責(zé)任。

封面圖源:圖蟲創(chuàng)意

(來源:指數(shù)資本)

以上內(nèi)容僅代表作者本人觀點(diǎn),不代表雨果跨境立場!如有關(guān)于作品內(nèi)容、版權(quán)或其它問題請于作品發(fā)表后的30日內(nèi)與雨果跨境取得聯(lián)系。