免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-04-18 16:16

3月28日,歐盟官方公開披露了比利時涉案3.1億歐元稅金欺詐,欺詐集團利用比利時CP42清關遞延政策,用假的空殼公司或盜用賣家增值稅號碼身份享受增值稅進口豁免。

但商品銷售后,最終消費者支付的增值稅從未申報或支付給任何稅務部門,獲取巨額利潤。眾所周知,中國賣家發貨歐盟以德國最多,通常會委托貨代用德國VAT從比利時清關并申請遞延。

因此不免有個別賣家瑟瑟發抖來咨詢,怎么知道我的稅務身份有無被盜用?可以稅務反查嗎?比較擔心德國稅務問題影響店鋪安全。

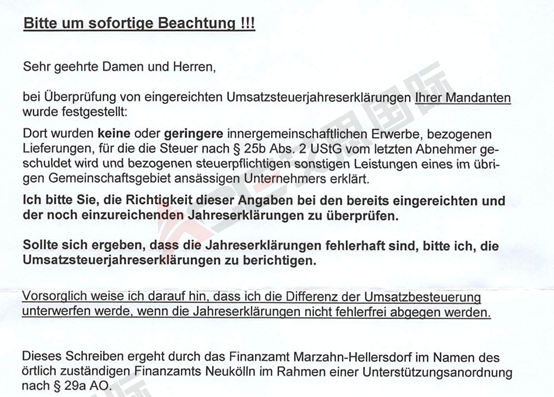

無獨有偶,同期多家稅代服務商收到了來自德國稅局的來信。信中指出,賣家在申報德國增值稅時需要申報歐盟采購,往季沒有申報歐盟采購的,需要在年報中進行調整,如果未能及時調整,稅局有可能直接對歐盟采購進項征稅。

(圖片來源:德國稅局信件)

那么問題來了,什么是歐盟采購呢?歐盟采購該如何申報?此次稅局的核查對象到底如何確定?我們就帶著這三個問題展開今天的主題,從而剖析德國申報。

看懂·德國申報報告

德國作為歐洲電商市場比重最高的國家之一,成為大部分賣家進軍歐洲的第一站,而德國的稅法也以嚴格聞名。

行業可以提供德國VAT服務的服務商可謂五花八門,SAAS自助申報、秒出回執、Plus管家,甚至免費注冊或轉代理服務琳瑯滿目,但這次歐洲采購申報問題一爆出,不禁要問:德國申報真的做到了合規嗎?

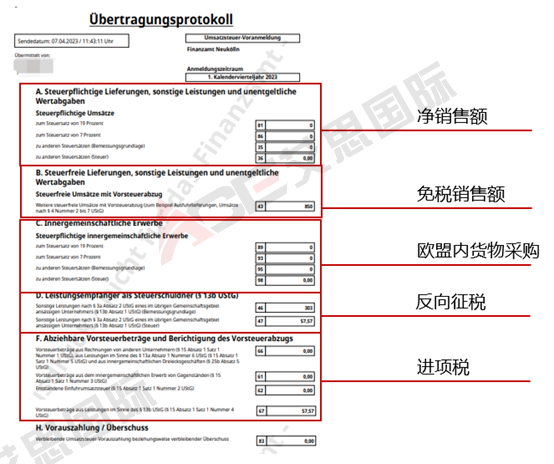

首先,從最本質的問題著手,教大家如何看懂德國申報報告:

(圖片來源:德國申報結構圖)

我們把平時經常看到的德國申報內容進行了分類:

● 凈銷售額:這部分是有稅金產生的銷售額,在平臺代扣代繳的大背景下,為德國本地B2B銷售。

●免稅銷售額:電商業務場景下為平臺代扣代繳部分銷售額和歐盟B2B銷售。

●歐盟內貨物采購:包括清關遞延和移倉。

●反向征稅:歐盟B2B采購(一般指平臺服務發票)。

●進項稅:采購產生的稅金,如果是清關遞延或B2B采購則無法抵扣。

剖析·德國申報項目ZM申報重要性

我們現在從歐盟銷售說起,串聯起本次稅局要求的申報項目。

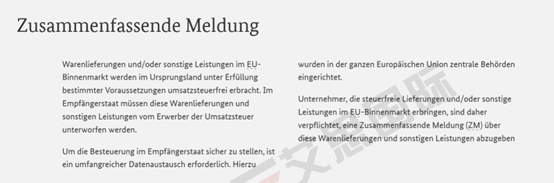

需要注意的是歐盟銷售除了在B2B申報表格里體現,還需要單獨申報一個Zusammenfassende Meldung,也就是所謂的ZM申報。

(圖片來源:德國稅局官網對ZM申報的定義)

譯文:在滿足特定條件的情況下,歐盟內部市場中的商品交貨和/或其他服務在原產國是免征增值稅的。在接收國,這些商品交貨和其他服務必須由購買方繳納增值稅。為確保在接收國的稅收,需要進行廣泛的數據交換,并在整個歐盟建立中央機構。因此,提供歐盟內部市場上免稅交貨和/或其他服務的企業有義務提交一份關于這些商品交貨和其他服務的匯總報告(ZM)。

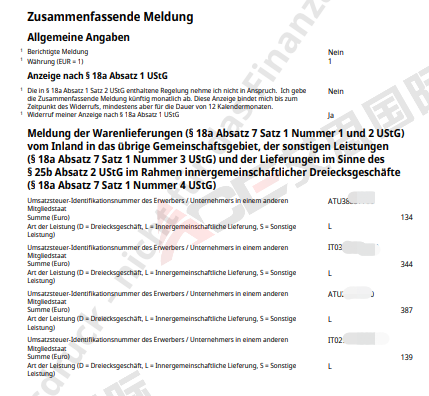

所以,一旦向歐盟內部市場提供了服務或供應了貨物,需要向德國稅局提交一份交易明細(如下圖所示),該明細最終會反應給目的國稅局,以確保B端買家的稅金能夠被正確核算。

(圖片來源:交易明細示例圖)

可以看到,這一份ZM申報明細中,主要申報的類目為B端買家的稅號信息。

在歐盟的法規中,歐盟一國賣家向另一國買家銷售的產品和服務,雖然賣家可以開具零稅率發票,但是仍需要向所在國進行申報,并且該信息會同步至買方所在國。

同樣的業務場景應用到亞馬遜開具的服務發票中也適用。

(圖片來源:亞馬遜盧森堡服務中心發票截圖)

這是一張亞馬遜盧森堡服務中心開出的服務發票,銷售方體現了亞馬遜盧森堡公司發票,采購方為亞馬遜電商,同樣也體現了亞馬遜電商的DE稅號。

那么根據上面有關歐盟銷售申報的規則陳述我們可以得知,亞馬遜盧森堡公司為了履行相應的稅務義務同樣會向盧森堡稅局申報歐盟B2B銷售,其中就會包括這一筆發票。

申報后盧森堡稅局會將該交易同步給德國稅局,德國稅局就會得知,該DE稅號的亞馬遜電商曾經有一筆盧森堡公司提供的歐盟服務采購。

所以,這就很容易理解,為什么德國稅局會發出通知信,要求賣家如實申報歐盟采購。

除了這類服務發票,還有清關遞延時產生的數據需要進行申報,即便賣家在荷蘭或比利時進行了清關遞延,但使用了德國稅號,德國稅局也可以從他國獲知這一筆遞延。

除此之外,亞馬遜的移倉(FC-TRANSFER)也需要進行申報,申報的前提是發貨國倉庫和到貨國倉庫都有稅號,申報時按照貨物的成本價進行申報。

混淆ZM申報和Intrastat

有些賣家和稅代會混淆不清ZM申報和Intrastat。

Intrastat也是歐盟之間關于貨物流轉的申報,與ZM申報不同的是,Intrastat更多體現出的是數據統計層面的意義,并且是否申報intrastat是有閾值限制的,而ZM申報無閾值限制。

德國的intrastat申報閾值是到貨達到80萬歐元,發貨到達50萬歐元就需要申報,而閾值的監控又是跟平時VAT申報時的歐盟采購和歐盟銷售相關聯的。

(圖片來源:Intrastat 紙質申報表示例)

總結

歐洲申報要想做到合規,除了亞馬遜銷售報告上的代扣代繳部分需要申報,還需要申報:

● 歐盟B2B銷售

● B2B采購(平臺歐盟公司開具的零稅金發票)

● 清關遞延

● FC Transfer移倉(申報貨物成本)

● 貨物流轉超過閾值后,需要申報Intrastat

目前很多賣家客戶要么沒有做相應的申報(如遞延數據、平臺發票),要么根本不知道要申報。因此,德國稅務局要求賣家進行自查,給予年報申報調整的機會,否則要求按照19%補稅。

歐洲稅改之后的申報規則看似簡化,但實際上依然有很多細節值得注意,稍有不慎就有可能招致稽查、罰款。艾思在這里提醒賣家朋友們一定要謹慎對待歐洲申報,以減少不必要的麻煩。

(來源:ACE Tella)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?