免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-04-07 18:01

繼上一篇文章《重磅!令和5年日本稅改大綱,兩大關鍵詞:過渡和便利》,我們解讀了令和5年日本稅改大綱,已清晰了解到本次稅改的大方向和具體細則。

除了頒布針對于免稅企業申報時20%特例的便利政策外,我們繼續深挖發現,日本國稅廳還對提交JCT發票號申請的時間進行了靈活處理,這個對咱們中國賣家是利好的消息。

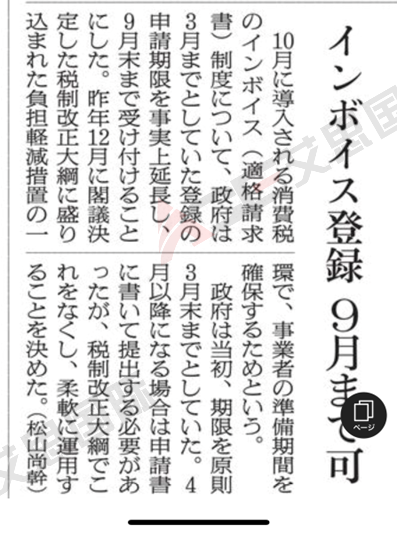

之前根據規定,如果想要在2023年10月1日成為合規開票商,那么企業必須在2023年3月31日前提交申請JCT。

但在最新的法規中,企業只要在2023年9月30日前提出申請,都可以在2023年10月1日成為合規開票商。

(圖片來源:日本稅務通訊報刊)

那么如果企業由于臨近10月才進行遞交,在10月1日未能獲得注冊號,企業該在等待下號期間如何開票呢?稅局提出了兩個建議:

可以告知購買方,該企業已經在辦理注冊手續,收到JCT注冊號后會第一時間補上發票。

可以先向購買方開出臨時發票,在收到注冊號后將JCT注冊號加注在發票上,補開正式標準發票。

當然,稅局更加希望各位有計劃注冊JCT的企業,能夠盡早注冊,不要在最后一刻提交,以免造成不必要的麻煩。

日本JCT 20%特例減負措施—— 問&答

此次稅改,針對小型企業稅收抵免過渡措施(20%特例)備受中國賣家關注,我們來看看以下幾個常見問題,艾思給出詳細的解答。

Q:20%特例申報,是所有賣家都可以適用?要看基準期銷售額嗎?

A:不是,20%特例適用對象為:因發票制度放棄免稅資格,選擇2023年10月1日作為合格開票商而成為應稅企業者。所以只能是自愿申請的賣家適用(年銷售額不超過1000W日元),超閾值不行。

Q:稅改推出20%特例申報方式,對中國電商賣家來說有什么影響?

A:零售業分成2種,對于零售電商(商品買進直接賣出),簡易申報也是按照80%系數抵扣,那跟稅改(納稅額直接計算為課稅營業額的20%)一致的。

但對于其他抵扣系數不是80%的行業可能會有影響。比如制造零售業(買原料加工生產再零售),簡易適用抵扣系數70%,而稅改制度80%。

所以對于自愿放棄免稅,因為申請了invoice變成課稅事業者,電商零售業的賣家本身可以提前申請簡易申報,那么對最終申報稅金的計算方法上沒有什么影響。

Q:如果有客戶趕不上簡易申報申請,是不是可以用20%特例政策去申報呢?

A:如果客戶符合使用特例的標注,使用特例算法不需提前申請,在申告書上備注即可。

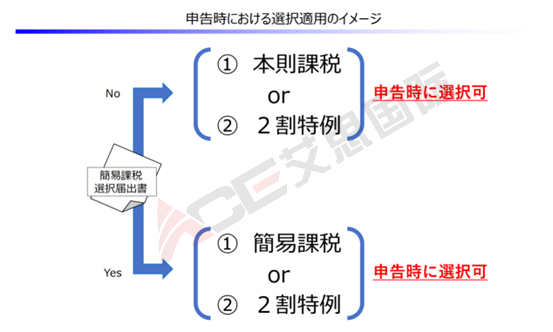

Q:我本身是免稅企業,提交的JCT注冊時也申請了簡易申報,20%特殊是否不適用?

A:無論是選擇20%特例課稅還是簡易課稅,都可以適用。即使提交了適用簡易課稅制度的申請書,也可以在申報時選擇20%特例(無需撤回簡易科稅制度選擇申請)。

(圖片來源:日本財務省)

2023年春節后,注冊日本JCT的賣家成呈幾何增長!眾所周知,日本合格發票制度并不是只針對中國電商賣家,而是面向全日本企業。

目前稅局對JCT登錄申請時間延長了半年,在推動免稅事業者成為合格開票商方面實施多項舉措,釋放了全員課稅的信號。對于有志于長期耕耘日本市場的賣家,建議盡快提上日程申請JCT。

(來源:ACE Tella)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?