免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-03-30 16:23

轉移定價,一般指大企業集團尤其是跨國公司,利用不同企業不同地區稅率以及免稅條件的差異,將利潤轉移到稅率低或可以免稅的分公司,實現整個集團的稅收最小化。

從跨境電商供應鏈角度,怎么去定性或者去做相應的轉讓定價的規劃是比較合理的?2023年3月14-16日,雨果跨境2023 CCEE(深圳)全球跨境電商 展覽會上,容誠稅務總監鄧文捷對此做出專業解讀。【點擊報名 】 4月12-14日雨果跨境CCEE(廣州站)

對于跨境電商行業,跨境電商的價值鏈從商品的選品、研發到商品的生產、銷售。商品的銷售可分為國內銷售端和國外銷售端,商品的銷售以及最終面對消費者的店鋪、公司;供應鏈端可以分成幾個端口,包括產品的研發、材料或者是成品采購,其中,生產型的主體會有自行研發動作,包括技術研發、產品研發到物流報關和產品營銷以及海外結算。

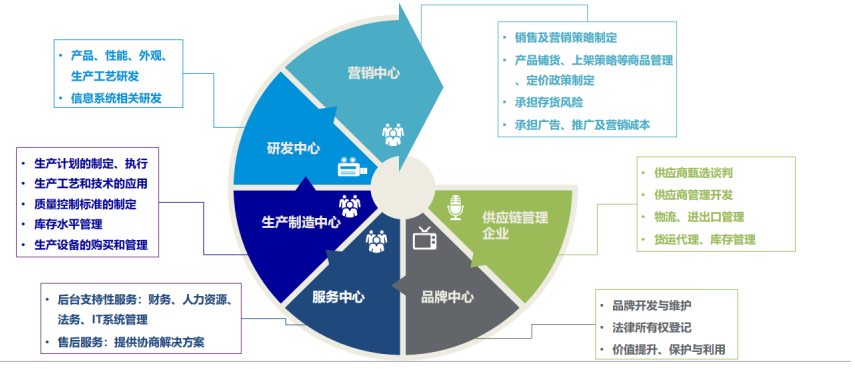

跨境電商的價值鏈

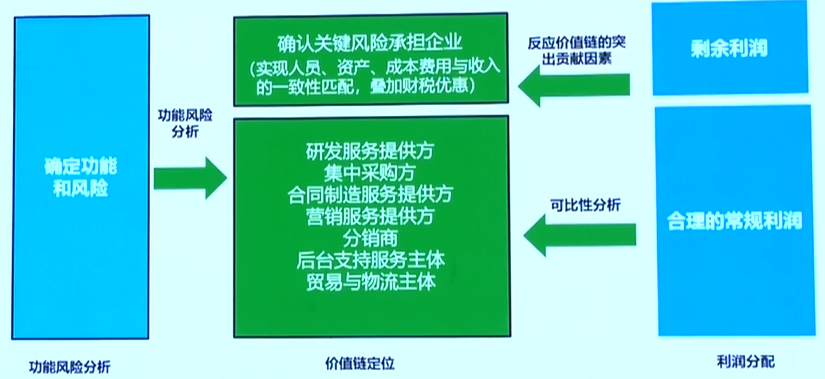

在整個供應鏈的系統當中,從轉讓定價的角度需要去做分析,每個類型的主體在整個過程中承擔了怎么樣的功能?

第一類是營銷中心,通常情況下承擔著營銷策略的制定、產品鋪貨、上架策略、存貨消耗以及相關的營銷成本的承擔和定價的規劃,這是營銷型的主體主要承擔的功能。

第二類是研發主體,研發團隊可以在產品無論是性能、外觀、功能包括生產工藝上會有研發的動作。除了產品型的研發,后端還會有系統開發的相關研發動作,這是研發中心經常在做的一些工作和相關貢獻。

第三類是生產主體,無論是自有的生產主體或者外包生產主體做生產加工的動作。

第四類是服務中心,對于大型賣家來說一定會出現的發展趨勢,是發展到一定階段之后中后臺的人員會出現集中辦公、共享辦公的情況,中后臺人員包括財務、人力、技術以及法務相關的團隊都會為整個集團統一服務。這樣的中臺通常稱之為集團內的服務中心。

第五類是品牌中心,對于大型賣家或者特定產品的賣家可能會有自己的IP和商標,商標的維護、商標法律所有權的取得以及商標在運營階段價值提升、價值保護以及價值利用的工作就由品牌中心來負責。

第六類就是保障整個產品從生產端到出海的階段,以物流、報關等相關事項為核心的供應鏈管理。

從全品類來說,整個跨境電商集團內的轉讓定價可以分為以上六大類的功能,對于中小型的賣家在早期接觸的功能類型沒有這么全面,但是慢慢往后發展、滲透到上下游之后六個類別的主體就會越來越清晰。

解決轉讓定價的問題就要解決第一個問題,要明確六大類的主體從轉讓定價的角度上來看哪些主體是貢獻度比較大、哪些主體只是一般功能性的主體?

跨境電商行業當中會涉及到不同品類的一些出海產品,有些相對來說比較簡單,也有技術型相關或者商標定價相對來說比較高的主體。從稅務角度綜合來看,生產、服務型以及供應鏈型的主體在整個產品鏈條當中,相對來說是比較低的基礎功能主體。對于不同的品類來說,IP、商標可能是增值項,有些不靠商標為主的產品,營銷和產品性能可能是加分項。

在這個過程中,要解決的問題是確定在不同板塊在整個定價當中的價值問題,最核心的就是找出高增值的范疇,對于跨境電商業務,主要集中在三個類別:IP中心、營銷中心、研發中心。

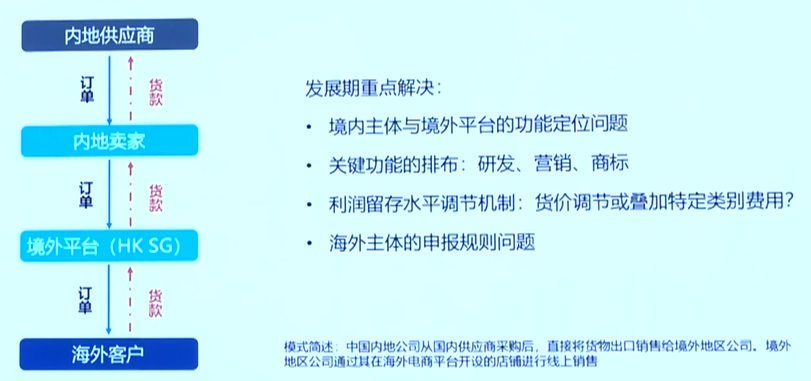

常見的跨境電商的架構

上圖是常見的發展期的跨境電商的業務模式,國內賣家選品完之后從國內的供應商下訂單,產品在中后期可能會通過海外平臺來做相應的交易動作,把貨品賣給到海外平臺,這個海外平臺對于中國的賣家來說有可能在香港(中國)也有可能在新加坡,甚至有可能在海外地區單獨設公司,這些平臺公司可能只是一個辦公室、一個法律登記的概念。而整個業務當中主要的人員都集中在國內賣家的法人主體里,包括電商供應鏈當中的主要環節,營銷環節、研發環節甚至是IP相關的環節。

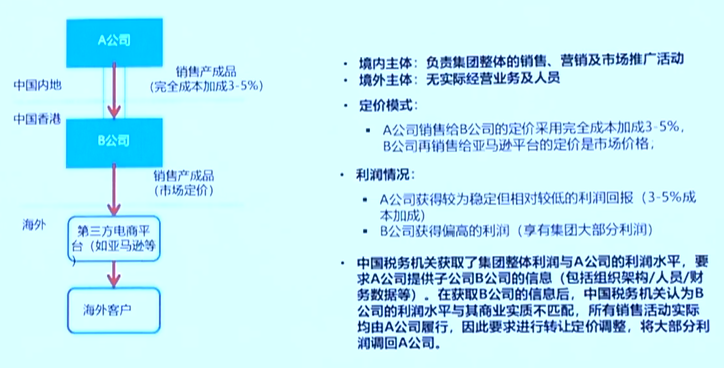

這是常見的一個定價模式:國內賣家從內地供應商買貨,加一個非常低的成本加成率之后出口給到境外的平臺公司,加成率可能圍繞3-5個點的水平。海外公司在結算的過程中用到的結算價格就是最終的產品價格。

這會出現一個情況:大量的人員成本包括營銷型的成本投入在中國主體,但留存在國內的利潤相對來說比較少;海外主體沒有承擔任何的人員成本、營銷成本甚至研發型成本,卻留存了相對較高的利潤。因此,中國的稅務局會認為轉讓定價不合理。

這種情況下,稅務局可以要求海外平臺將中國公司承擔的研發成本、運營成本以及超額利潤都要拿回中國交稅。這就是為什么跨境電商企業在早期不會注意到,但是在后期發展到上市階段的時候一定要解決的境內和海外的轉讓定價安排的事項。

如何在現有架構下來進行調節?跨境電商企業發展到一定階段之后,通過跨境之間收取一定包括品牌使用費,包括技術使用費來調節整體的利潤水平。

在整個發展早期,問題并不關鍵,但是走到上市之前或者融資進入到資本市場的領域之后這個問題一定會成為跨境電商企業在整個稅務合規事項當中的重要問題。

除了轉讓定價以外,海外VAT的問題,報關方式是小包模式還是9610、9810的模式,也會成為相應的關鍵稅務問題。

關于海外主體的申報規則

絕大多數已經上市的跨境電商企業會發現常見的或者經常被選擇的海外區域主要集中在香港和新加坡,原因很簡單,因為這兩個區域的稅制是在岸申報離岸免征的規則。但是,對于這些海外平臺公司在早期公司沒有人的情況下,大量的利潤留在境外當地,當地稅務機關可以接受按照離岸申報,但內地稅務機關不接受。

在這種情況下,賣家可以考慮一部分海外資金留存的需求,有意放一部分資金在海外,中介機構或者稅務顧問一定會提示可做實海外主體,有辦公室、有相應的人員,有相應的決策執行。另一個問題又出現了,合規的留存利潤在海外主體但是不一定能夠享受到當地的離岸申報,而是要去相應去做申報。這就出現了一個悖論,為了把資金放到海外,但有可能相應要去做海外的申報。

關于資金需求和稅收成本的博弈,賣家在后期一定是會碰到的。

對于跨境電商企業要解決在資本市場過程中稅收的主要問題其實就是解決六大問題。

境內主體,前文聊到早期海外沒有人的情況下絕大多數的利潤可能留在境外,這個時候我們的境內主體也要做相應的安排,研發型的主體可以去申請高新技術的優惠或者拿一些區域型的優惠。供應鏈型的主體在深圳、珠海有大量的區域型優惠可以享受。除了稅收優惠以外,各地都一直在推出財政型的優惠、財政型返還,包括對跨境電商、電子商務型企業的基礎返還以及一些園區返還。國內的研發,國內的IP,國內的營銷,國內的供應鏈管理主體都可以相應的去做這些動作。

海外主體,一定會存在資金需求和稅率成本的博弈,這個是在后續要考慮的。除了資金成本以外,還有一些管理成本一定會有相應的支出。

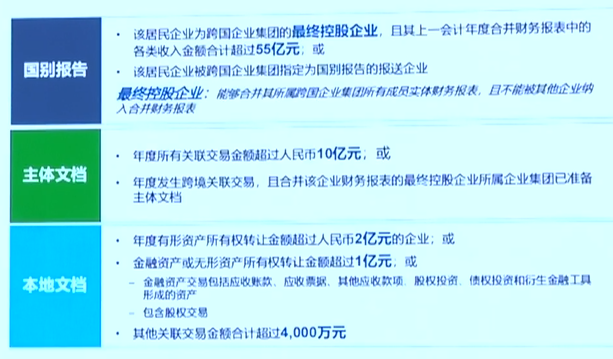

除此之外,也想給大家介紹一下特定門檻的強制申報義務。前面談到大陸公司可能會賣貨給香港的主體,這就構成了一道關聯交易。國內主體出現了跨境關聯交易每年達到2億會有強制的中國稅務的申報義務,叫做本地文檔。

本地文檔需要披露的信息包括定價規則、不同主體的功能分布,相應交易發生,包括一些合同,包括一些結算事項。因此,關聯交易可以做,在合理的定價規則下以及合理的設置規則下可以做,但是達到了特定金額,強制申報義務是必不可少的。

轉讓定價事項是從小賣家到中型賣家到超級大賣家的發展過程當中會碰到的問題,因此要提早做好規劃。

從轉讓定價的角度來說,目前整個稅收監管機制追征年限是10年,這個是除了定性逃稅、抗稅、騙稅最長的追征期,建議大家在早期做好相關規劃,同時執行,一方面節省資金成本,另外一方面也優化未來上市路徑。

對于集團內功能相對來說比較全的公司,可以來劃分一下整個業務鏈條,目前無論是貨架的分配方式,各個主體的利潤留存水平、財務以及稅務的優惠享受程度來做評估,可以看一看研發、營銷以及IP相關的主體是否留存了足夠的利潤,以及在留存利潤的同時是否完整的搭配了人員和成本的承擔。

(來源:雨果跨境編輯部)

本文作者對該作品擁有完整、合法的著作權及其他相關權益。未經許可同意,任何個人或組織不得復制、轉載、或以其他方式使用本網站內容。轉載請聯系本文觀察員,違規轉載必究!