免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-03-17 10:15

丹麥、挪威、瑞典、芬蘭和冰島等北歐國家的互聯(lián)網(wǎng)和智能手機普及率接近100%,該地區(qū)超過80%的消費者進行過線上購物。然而,這樣一個高度數(shù)字化的地區(qū)市場也擁有著突出的短板,其幾乎難有創(chuàng)新空間留給商家們發(fā)揮。

與此同時,該地區(qū)消費者更傾向于購買可持續(xù)性產(chǎn)品,因此對環(huán)境友好型企業(yè)具有強勁吸引力,并能提供有力的環(huán)境保護法規(guī)支持。而這對于時尚行業(yè)來說充滿了挑戰(zhàn)性,給在該地區(qū)銷售的品牌和商品增加了一層額外的限制。另外,北歐地區(qū)的生活水平高,進口稅也相對較高,這也給產(chǎn)品銷售帶來了一定挑戰(zhàn)。

本報告中,RetailX與Avalara聯(lián)合研究了北歐地區(qū)線上時尚零售企業(yè)的運作情況、消費者的線上時尚類支出情況,以及市場限制和潛在商機如何影響品牌決策。

一、市場概況:競爭激烈且規(guī)模可觀

丹麥、挪威、瑞典、芬蘭和冰島等北歐國家人口共計不到3000萬,其中瑞典人口約為1000萬。盡管該地區(qū)人口數(shù)量相對較少,但是高度發(fā)達的互聯(lián)網(wǎng)和智能手機普及率推動著電商行業(yè)蓬勃發(fā)展,也讓北歐地區(qū)成為歐洲最大的電子商務(wù)市場之一,這5大北歐國家的電子商務(wù)普及率均值接近80%

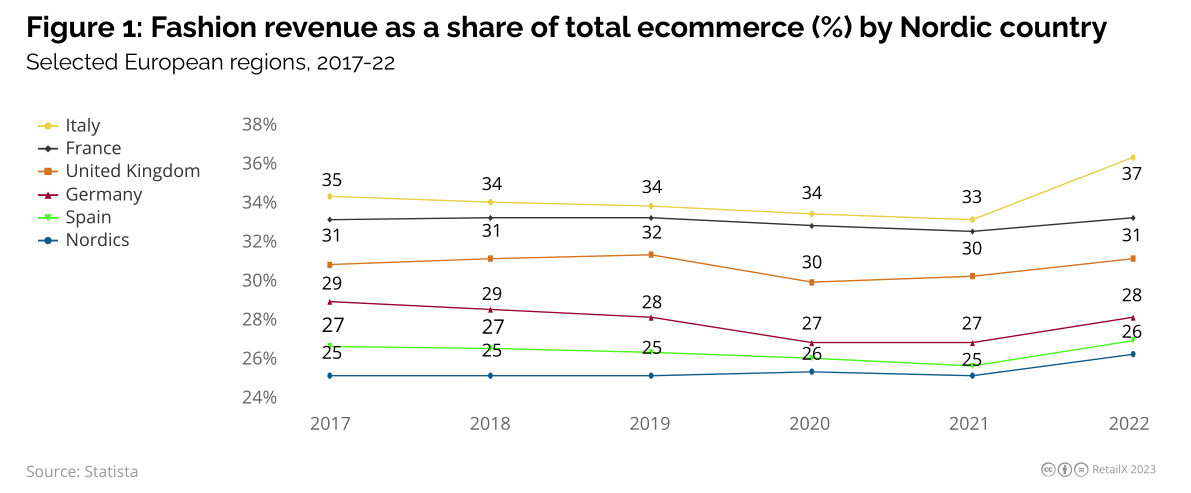

其中最受歡迎的電商品類之一為時尚類,子類目包括服裝、鞋類和配飾等。北歐地區(qū)無疑是這一品類商家的“競相廝殺之地”,與西班牙和德國等主要國家市場的線上時尚購物水平可比擬。

時尚類別下的三個子類目總銷售額中,瑞典市場的表現(xiàn)(35億歐元)較為可觀,其余國家分別依次為挪威(26億歐元)、丹麥(22億歐元)、德國(17億歐元)、芬蘭和冰島(200萬歐元)。

以上的時尚電商品類營收水平也一定程度反映了每個國家的人口差異:瑞典的人口數(shù)量幾乎是丹麥的兩倍。挪威和芬蘭的人口都在500萬到600萬之間,而冰島的人口不到40萬。因此,瑞典的電商行業(yè)發(fā)展成熟度之高,同步帶動了整個北歐地區(qū)的電商市場實現(xiàn)擴張。但同時,瑞典的電商收入增長也最低。而地圖另一端的冰島,其電商行業(yè)發(fā)展則未見增長態(tài)勢。

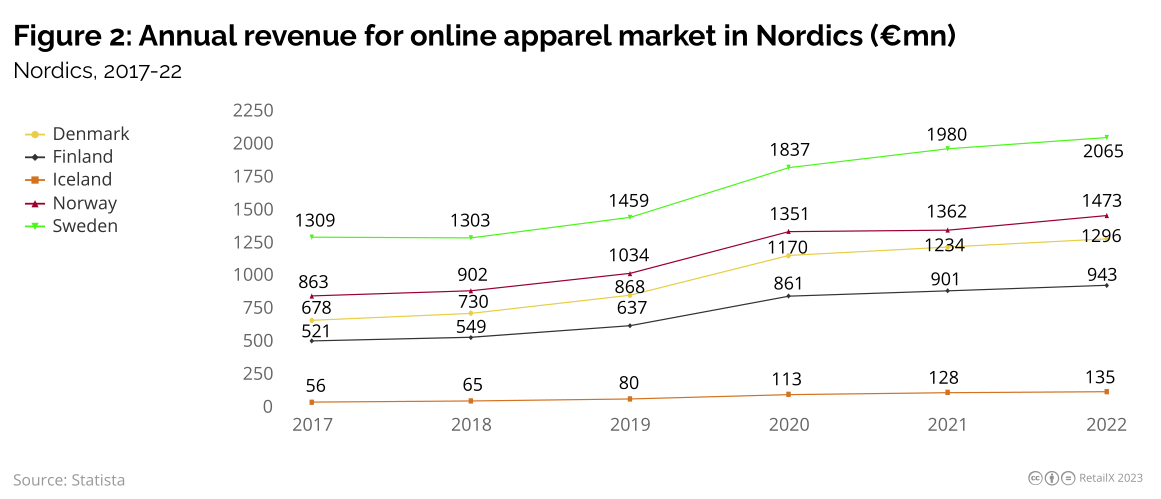

疫情期間,丹麥的線上服裝銷售額在2020年增長了41%,而在更發(fā)達的瑞典市場,這一增幅僅為26%,類似的增長態(tài)勢也出現(xiàn)在鞋類和配飾等子類目中。與其他北歐國家相比,瑞典的線上時尚類銷售額長期處于較低水平。

值得欣慰的是,瑞典、丹麥、挪威和芬蘭等國家在疫情期間出現(xiàn)的適度增長基本上得到了維持。然而,冰島是個例外。2017年至2022年,冰島的線上時尚市場增長相對平緩,疫情對該國的電商收入情況暫未形成顯著影響。冰島的線上消費者數(shù)量占人口的74%,該比例當(dāng)屬于北歐國家中最低水平,但預(yù)計在2023年至2027年期間將出現(xiàn)顯著增長,并可能在該預(yù)測期結(jié)束時與其他國家持平。

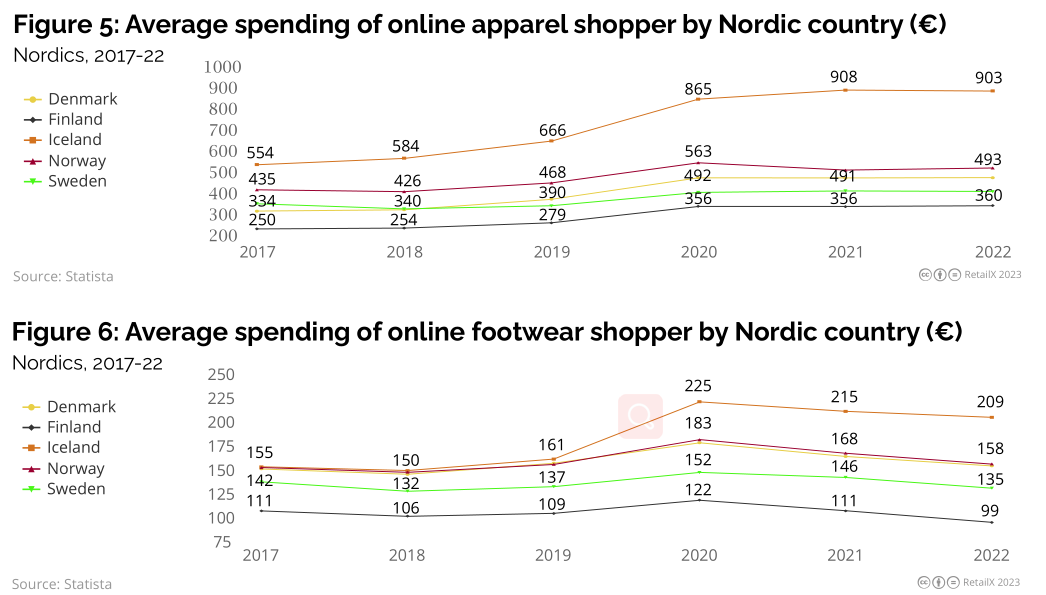

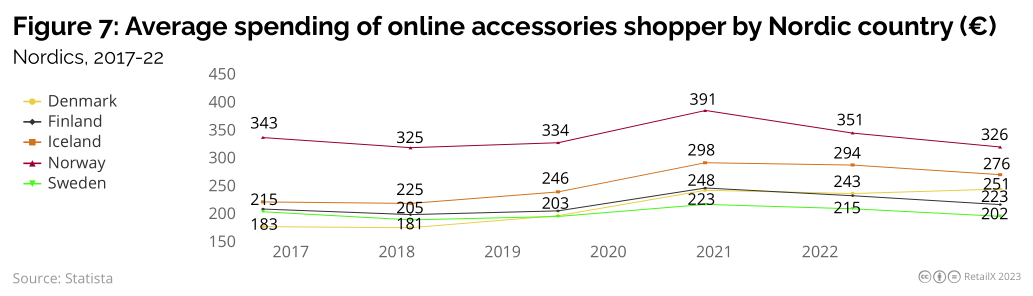

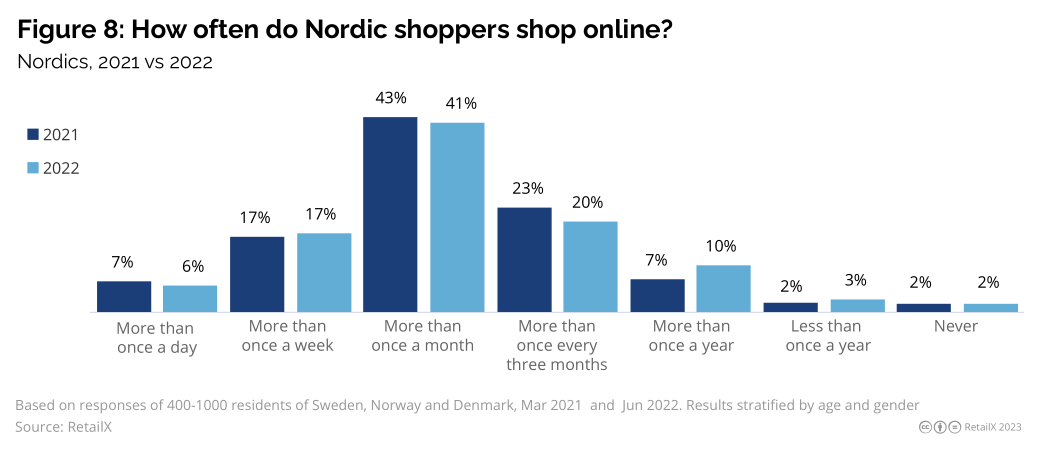

服裝、鞋類、配件等子類目的消費者平均支出金額,在很大程度上與人們的整體收入數(shù)據(jù)相呼應(yīng)。2020年,這三個子類目的消費者平均支出金額顯著上升,盡管這一數(shù)值在2021年和2022年出現(xiàn)緩慢回落,但仍高于疫情前的水平。

瑞典的線上時尚類產(chǎn)品產(chǎn)生了更多的銷售額,原因在于瑞典和其他北歐國家的生活成本差異較大,瑞典的消費價格平均比挪威低28%,比冰島低25%,比丹麥低20%,比芬蘭低8%。這意味著每個消費者在商品上的平均支出較低,市場中的商品本身相對便宜。

冰島在2020年迎來了時尚電子商務(wù)支出的增長。然而,這一趨勢在疫情后仍繼續(xù)存在,服裝和鞋類的平均線上支出增長速度比其他北歐國家都快。配件類中,其發(fā)展軌跡也類似,只是增長趨勢更加低調(diào)。

在過去的5年里,冰島一直是一個靜態(tài)發(fā)展的線上時尚市場。然而,消費者對線上時尚品類的興趣越發(fā)濃烈,也將開始喚醒該國家市場的線上時尚市場增長速度。

歐洲市場在服裝、鞋類和配飾上的平均支出分別為340歐元、88歐元和153歐元,北歐市場的平均支出金額遠高于整個歐洲市場,這也是由于整個北歐地區(qū)的生活成本和標(biāo)準高得多。北歐居民工資和產(chǎn)品價格都更高的同時,雖然每個北歐消費者的平均支出金額占收入的比例更高,但實際上也并不比歐洲平均水平高出許多。

根據(jù)RetailX統(tǒng)計數(shù)據(jù)顯示,丹麥人和芬蘭人在時尚品類的支出占收入的平均比例為0.8,瑞典的平均比例為0.9,挪威的平均比例為1.3,冰島的平均比例為2.3,而歐盟的平均比例為1.0。冰島之所以能夠脫穎而出,也是因為其產(chǎn)品進口成本較高導(dǎo)致的。

二、 北歐線上時尚類消費畫像

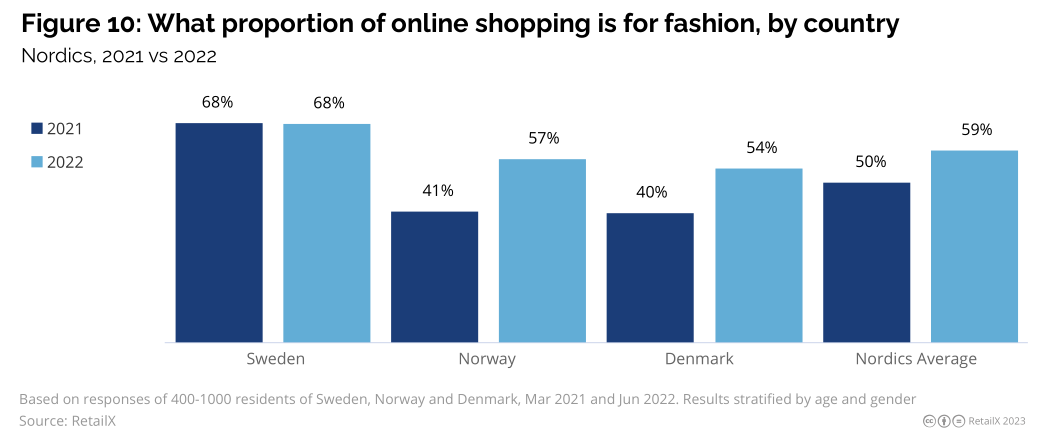

約64%的北歐消費者目前月均至少網(wǎng)購1次。研究表明,便利性、選擇多樣化、合適的價格和送貨方式是消費者選擇線上渠道的主要驅(qū)動因素。

與此同時,北歐消費者的線上消費額在2021年至2022年期間大幅下降,這也反映了人們在疫情后時代減少了網(wǎng)購頻率。這并不代表線上時尚類零售行業(yè)正在衰落。北歐地區(qū)的消費者在服裝、鞋類和配飾上的支出金額越來越多。不同的是,隨著全球生活成本危機繼續(xù)對支出施加下行壓力,消費者越來越多地尋找性價比產(chǎn)品。

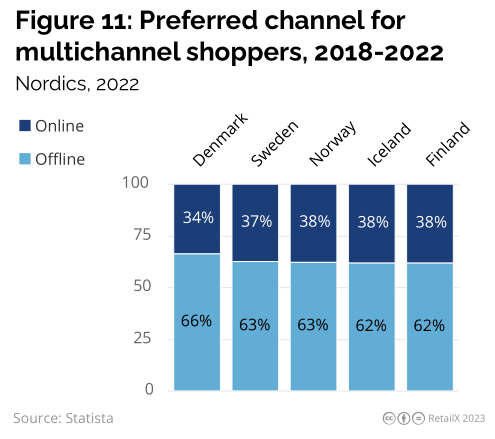

數(shù)據(jù)顯示,在整個北歐地區(qū),時尚品類的線上與線下市場占比繼續(xù)朝著“五五開”的方向發(fā)展。截至2022年,線上與線下的市場占比為40%:60%,而2017年線上與線下的比例接近20%:80%。

68%的瑞典消費者的線上時尚類購物水平在2021年和2022年保持不變。挪威和丹麥的消費者并不熱衷于進行線上時尚類購物,但此品類的消費者人數(shù)在2021年至2022年期間出現(xiàn)了顯著增長,挪威的線上時尚類消費者比例從41%上升到57%,丹麥則從40%上升到54%,目前這兩個國家逐漸靠齊北歐地區(qū)的整體平均水平(60%)。

在一定程度上,北歐地區(qū)的純線上時尚品類采購水平較低,消費者更加專注于多渠道購物——這也是該地區(qū)電子商務(wù)市場成熟的另一個跡象。

北歐的各個國家市場中,線上與線下渠道的市占比相對恒定于60%:40%,丹麥的線下渠道占比略微偏高。

對于希望在北歐市場銷售的零售商和品牌來說,這表明消費者越來越多地尋求使用在線平臺購買時尚品類產(chǎn)品,而成熟的市場則更傾向于多渠道方式,從而能幫助商家建立起一個不斷增長的客戶群。

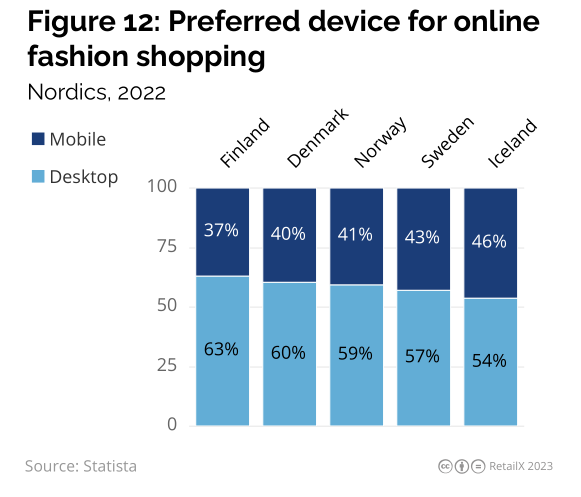

多渠道購物趨勢也讓北歐國家的消費者越來越傾向于移動端購物。丹麥人、瑞典人和挪威人都把智能手機作為購物的首選設(shè)備,時尚品類在移動端購物渠道的占比約為40%。

截至2022年1月,冰島手機使用率為140%(人均使用超過一部手機)。值得注意的是,冰島擁有96%的社交媒體應(yīng)用率。對于希望進入北歐市場——特別是冰島——的零售商和品牌來說,從一開始就進行移動端優(yōu)化將是明智的選擇,同時也應(yīng)著眼于部署社交商務(wù)模式帶來新的增長機會。

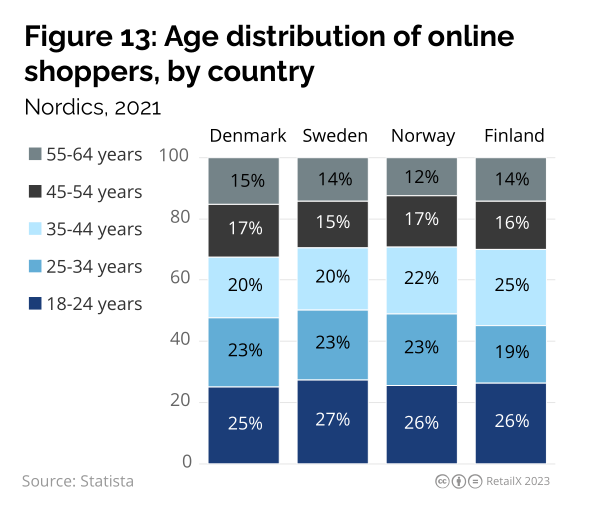

北歐地區(qū)的電商市場成熟度也意味著,時尚消費者的年齡分布相對均勻。其中,55歲以上的老年群體所占比例最小,不同國家間的比例為12%-15%。更令人驚訝的是,18到24歲的年輕人群中所占比例較小。

此外,一般而言,Z世代人群是時尚品類的關(guān)鍵消費人群,他們既有良好的人脈,也很關(guān)注自己的外表。然而,北歐國家的市場情況并非如此。該地區(qū)的生活成本相對較高,往往使時尚產(chǎn)品(尤其是進口品牌)超出了許多年輕消費者的承受能力。

相反,北歐的線上時尚市場是千禧一代的心頭好,他們既精通互聯(lián)網(wǎng),又足夠富有,無疑是該品類的主要消費力。

雖然低廉的年輕時尚市場還存在缺口,但如何創(chuàng)造更多的利潤空間呢?這無疑給賣家們也提出了一個挑戰(zhàn),即如何創(chuàng)建一個快時尚模式化市場,以滿足這些國家嚴格的可持續(xù)發(fā)展法規(guī)和北歐消費者的綠色理念。

三、深度貫徹可持續(xù)性發(fā)展理念

北歐地區(qū)的5個國家共享著同樣的文化理念:強大的社會福利制度下,人們享受著健康的工作/生活平衡。對幸福感的關(guān)注也包含了對自然環(huán)境的熱愛和尊重。長期以來,北歐國家的環(huán)保理念十分先進。例如,瑞典早在1967年就成為世界上第一個通過生態(tài)環(huán)境保護法的國家。

與此同時,“適度”也是一個重要的價值觀。瑞典語lagom的意思是“恰到好處的數(shù)量”或“平衡”。瑞典的服裝低消耗率也直接反映了lagom的內(nèi)核理念。2009年,《瑞典環(huán)境法》頒布,旨在促進可持續(xù)發(fā)展,構(gòu)建良好的人類社會環(huán)境與自然環(huán)境。這也是第一個將“污染者付費”原則付諸實施的相關(guān)立法,并支持了該地區(qū)與更廣泛的文化信仰體系協(xié)同推進可持續(xù)發(fā)展的法規(guī)。

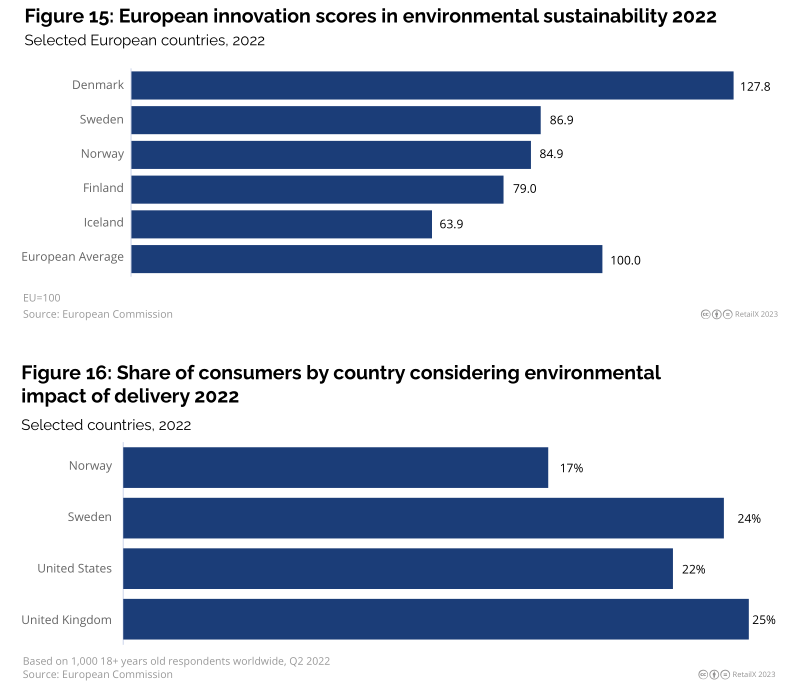

因此,北歐國家在可持續(xù)發(fā)展創(chuàng)新方面均高于歐洲平均水平,其中,丹麥是歐洲最具環(huán)境創(chuàng)新能力的國家。

北歐地區(qū)約60%的電力由可再生能源提供,瑞典計劃到2045年實現(xiàn)100%可再生能源供電。丹麥花了數(shù)十年時間建立了先進的綠色能源網(wǎng)絡(luò)。這些國家市場已投入巨資,在學(xué)術(shù)界和工業(yè)界之間建立聯(lián)系,以創(chuàng)新理念探求綠色無害的生產(chǎn)工藝,此類合作也延伸到了時尚界。例如總部位于斯德哥爾摩的H&M,這是世界上最大的時尚品牌之一,該品牌已經(jīng)成為可持續(xù)發(fā)展領(lǐng)域的先驅(qū),品牌主動提出回收任意品牌的舊衣服并再利用。

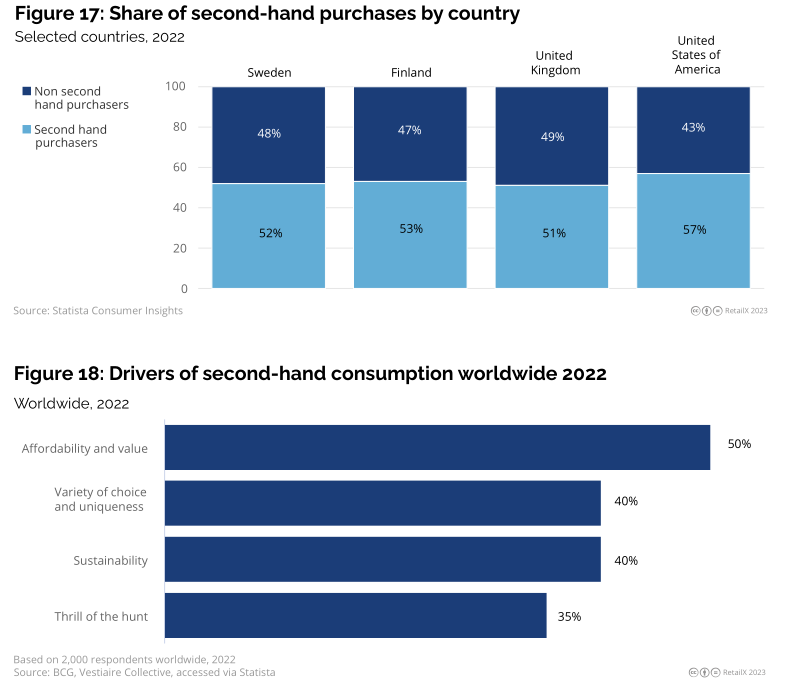

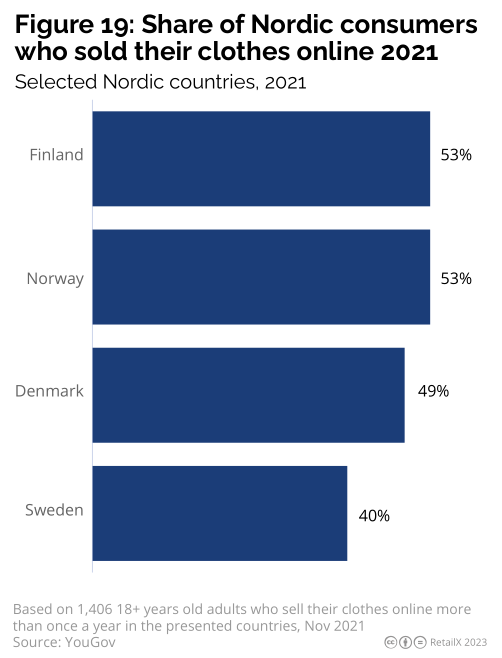

有趣的是,芬蘭、挪威和丹麥約有一半的消費者表示,他們正在出售自己不需要的二手服裝。

對于希望進入該地區(qū)的時尚賣家來說,應(yīng)將時尚產(chǎn)品的市場和銷售情況都考慮在內(nèi)。本土品牌現(xiàn)在也將長壽命、維修和轉(zhuǎn)售等關(guān)鍵詞并入其核心價值主張,成為不可或缺的重要環(huán)節(jié)。

例如,NudieJeans提供終身免費維護服務(wù),回收二手牛仔褲,并承諾使用100%有機再生棉。其他品牌也都在通過回收和維護計劃減少碳排放。

希望進入北歐市場的時尚品牌,不僅需要確保其產(chǎn)品符合該地區(qū)政府關(guān)于可持續(xù)生產(chǎn)與運輸的相關(guān)規(guī)定,而且還需要符合相同的維護、轉(zhuǎn)售和再利用等服務(wù)標(biāo)準,為本土消費者提供他們所珍視的品牌價值。

四、北歐地區(qū)TOP 100零售商

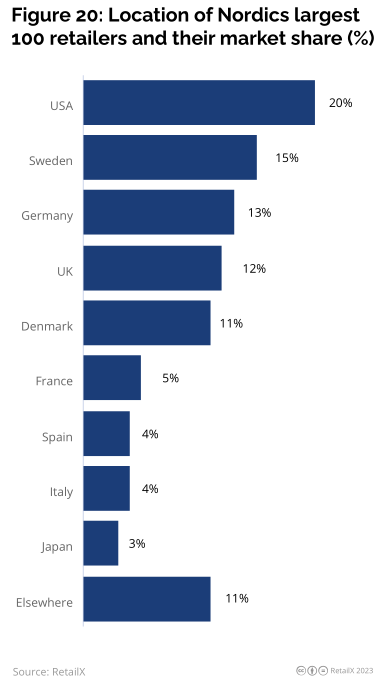

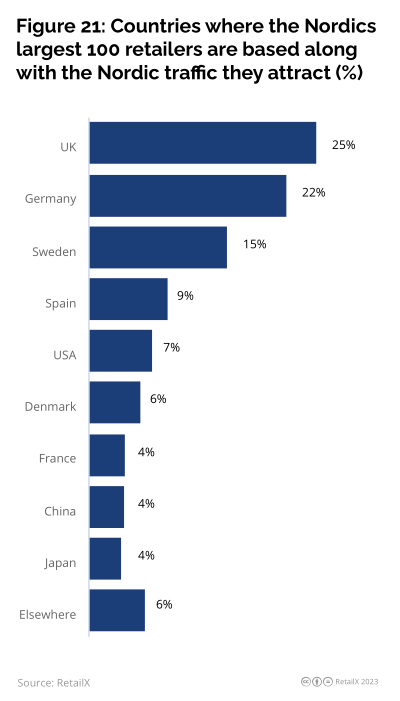

北歐地區(qū)的線上時尚零售商很大一部分來自其他地區(qū)。北歐消費者購物的TOP 100零售商中,商家總部所在地與占比分別為美國(20%)、德國(13%)、英國(12%)。瑞典和丹麥的零售商和品牌也占有重要地位,市場份額分別為15%和11%。

同時,海外零售品牌入駐北歐市場之勢不可小覷,并讓一眾北歐本土零售品牌相形見絀,失去競爭優(yōu)勢。

許多全球知名線上零售時尚品牌來自美國,如耐克、新百倫、李維斯和迪凱思等,這些品牌也均屬于北歐市場TOP 100零售商和品牌之列。此外,英國和德國零售商與品牌分別占據(jù)北歐市場25%和22%的線上時尚類消費者流量。

奢侈品牌在百強榜單中的表現(xiàn)也很突出,其中許多品牌來自美國與歐洲地區(qū)。

TOP 100品牌中,66個品牌位于歐盟和北歐,只有14個品牌位于日本或遍布世界各地。大多數(shù)品牌和時尚零售電商的流量來自歐洲地區(qū)。

北歐地區(qū)的TOP 100品牌中,26個品牌位于瑞典和丹麥,涵蓋了潘多拉、瑞典虎、拉格157、杰克瓊斯、Zalando等企業(yè)。這些品牌不僅在其國內(nèi)市場和北歐地區(qū)的市場表現(xiàn)強勁,而且也開始在其他地方開拓自己的利基市場。

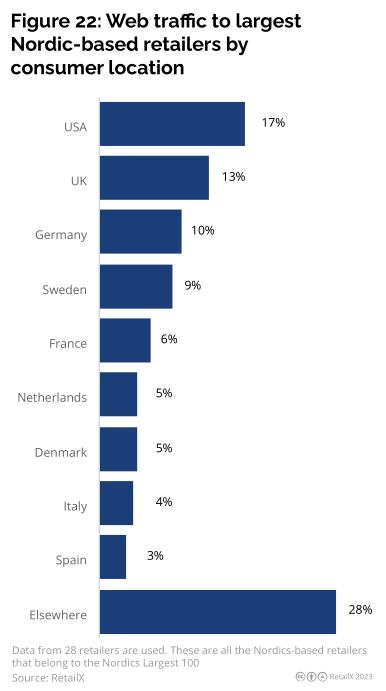

同時,在TOP 100的北歐零售商中,86%的流量來自該地區(qū)以外,美國、英國和德國等國家分別產(chǎn)生了17%、13%和10%的流量。

可持續(xù)發(fā)展理念、健康的生態(tài)意識,以及反快時尚的審美觀,讓許多北歐的時尚品牌收獲了一眾國際粉絲。高品質(zhì)、實用而不尋常的設(shè)計和環(huán)保的生產(chǎn)過程已經(jīng)成為北歐時尚圈的前進方向。

五、 經(jīng)典品牌案例分析

· Bestseller

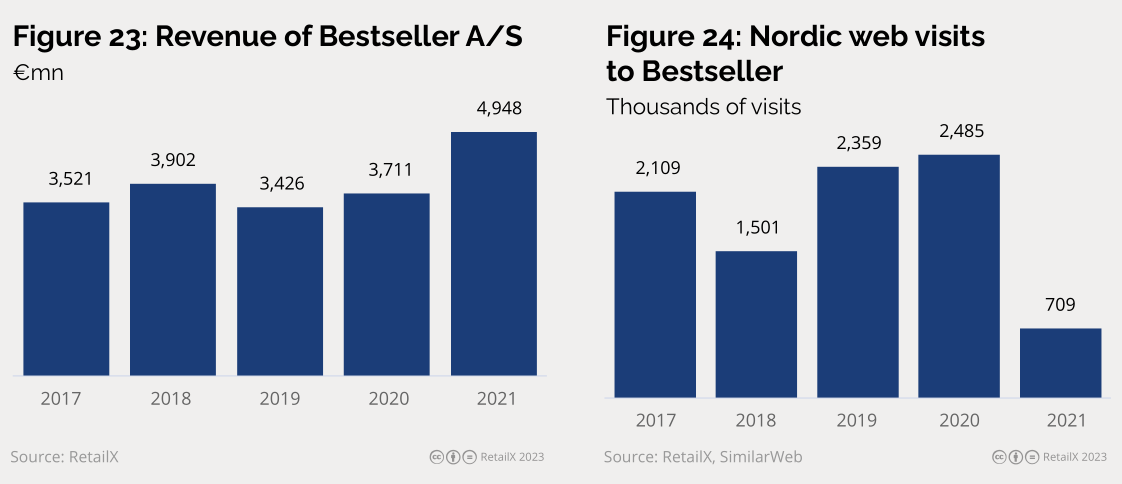

1988年,Bestseller本部位于丹麥,在鄰國挪威開設(shè)了一家商店,其全球業(yè)務(wù)也由此誕生。該品牌目前在各大洲70多個國家開展業(yè)務(wù)。該公司在2021年營業(yè)額近50億歐元,在疫情前的2019年,其銷售額已開始大幅增長。然后在2020年,由于疫情導(dǎo)致的線上流量增多,該公司的銷售額又迎來一波激增。雖然這一趨勢已經(jīng)開始消退,但其在此期間獲得的品牌知名度仍持續(xù)助推著銷售額實現(xiàn)增長。

2018年,該公司成為北歐成熟品牌市場中的后來者,推出了可持續(xù)發(fā)展戰(zhàn)略。該品牌也是與丹麥創(chuàng)新基金合作的92家公司之一,旨在推進綠色生產(chǎn)方式,其中一個項目為“如何用樹葉制作非皮革制鞋”。

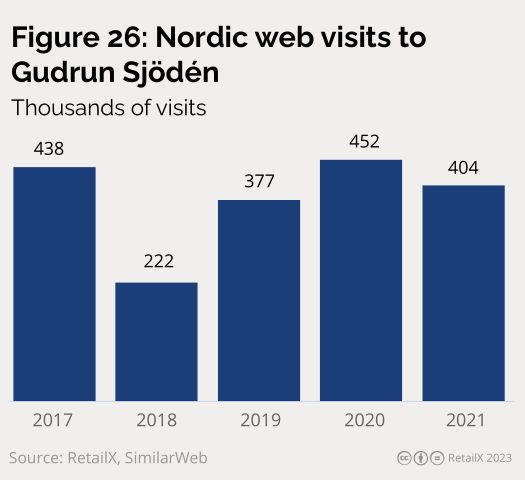

· Gudrun Sj?dén

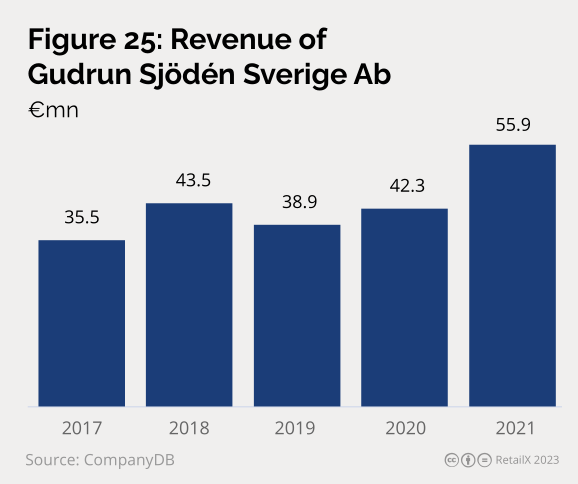

該品牌由設(shè)計專業(yè)畢業(yè)生Gudrunsien于1976年創(chuàng)立。自成立以來,該品牌一直是可持續(xù)時尚行業(yè)的先驅(qū)。

該公司一直使用天然材料以最大限度地減少消耗。為此,該公司的目標(biāo)是設(shè)計、制造高度耐用的服裝和家居用品。同時,該品牌也沿用著來自希臘的有機原材料制作球衣,并耗時三年與棉農(nóng)合作培養(yǎng)新的原料品種,甚至在所有印刷材料中采用無氯紙張,并減少塑料和包裝的使用,以及采用海運或鐵路運輸方式,而非空運或公路運輸方式。

該公司的收入在2017年至2021年持續(xù)增長(2019年除外),在2021年疫情后時代增長了32%。

盡管該公司在瑞典、挪威、丹麥、芬蘭、英國和美國擁有12家門店,加上在德國還有6家子公司,但Gudrunsien仍是進軍線上渠道的市場先鋒。該公司已經(jīng)建立了一個成功的線上購物業(yè)務(wù)支線,創(chuàng)始人認為推進線上購物渠道可以幫助擴展遠程購物的客戶群。

她于1997年開設(shè)了第一家網(wǎng)上商店,截至2022年,該品牌90%的銷售額源自線上渠道。

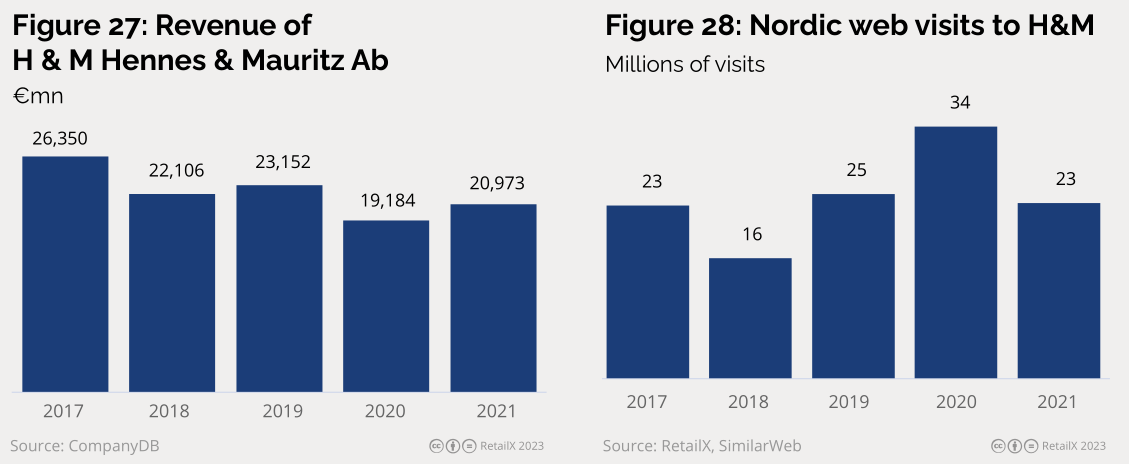

· H&M

H&M是北歐最大的時裝品牌之一,也是瑞典第三大公司,同時還是世界上僅次于西班牙Inditex的第二大服裝零售商。

該品牌在全球擁有超過4800家門店,營業(yè)額超過230億歐元。基于其超大規(guī)模的全球影響力,該品牌在2020年也遭受了疫情帶來的重創(chuàng),當(dāng)年收入暴跌17%。然而,從2020年第三季度開始,H&M也是最快將重心轉(zhuǎn)向線上渠道的品牌之一,其業(yè)績繼而在2021年實現(xiàn)強勁反彈,收入增長9%。

H&M專注于推動積極的全渠道擴張計劃,明確關(guān)注可持續(xù)發(fā)展。該公司計劃在2030年前在自己的業(yè)務(wù)中應(yīng)用100%可再生電力,并表示將不再開始與使用煤基燃料的供應(yīng)商合作。

2022年,H&M還投資了3億美元來減少碳排放。該公司還繼續(xù)在其業(yè)務(wù)中使用Higg指數(shù)工具來衡量材料對環(huán)境的影響。該品牌還與倫敦經(jīng)濟學(xué)院合作,了解如何再利用回收材料,建立了研究數(shù)據(jù)庫,并通過其研究結(jié)果影響循環(huán)經(jīng)濟的相關(guān)立法。

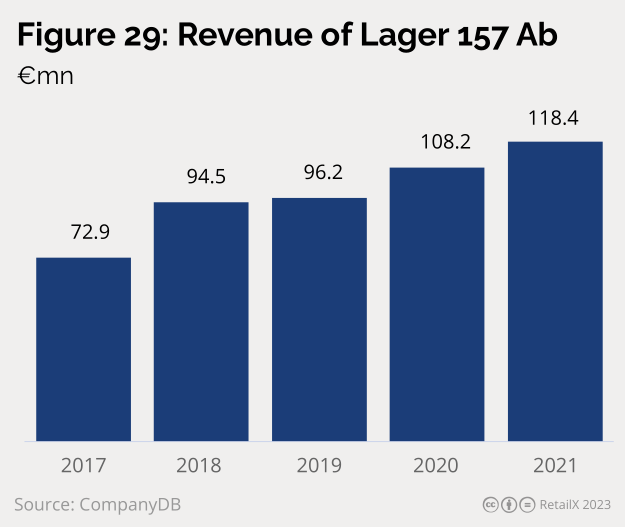

· Lager 157

Lager157成立于1999年,位于瑞典小村莊Gllstad,最初是一家服裝店,主要以低價銷售品牌服裝。該公司隨后于2010年推出了電子商務(wù)網(wǎng)站,以更好地為其在該地區(qū)不斷增長的客戶群提供服務(wù)。

2015年,首席執(zhí)行官兼創(chuàng)始人stefanPalm發(fā)現(xiàn),對第三方供應(yīng)品牌的依賴日益增加,影響了其擴張能力。因此,它轉(zhuǎn)而供應(yīng)自己品牌的牛仔布和基本款。這些現(xiàn)在支撐著整個公司

這一舉措是由Palm渴望銷售時尚但負擔(dān)得起的服裝所驅(qū)動的,該品牌已經(jīng)在挪威、丹麥和芬蘭開設(shè)了網(wǎng)上商店和實體店。

Lager157的營收也從2018年開始持續(xù)增長,在2021年達到約1.2億歐元,2022年預(yù)計將更進一步躍升。

越來越多的消費者通過線上渠道尋找性價比產(chǎn)品,這使得該公司的線上業(yè)務(wù)在疫情封鎖期間出現(xiàn)顯著增長。

與大多數(shù)北歐時尚品牌一樣,Lager 157也需要解決可持續(xù)性問題,關(guān)注紡織技術(shù)的最新發(fā)展,積極致力于提高紡織行業(yè)的可持續(xù)性。

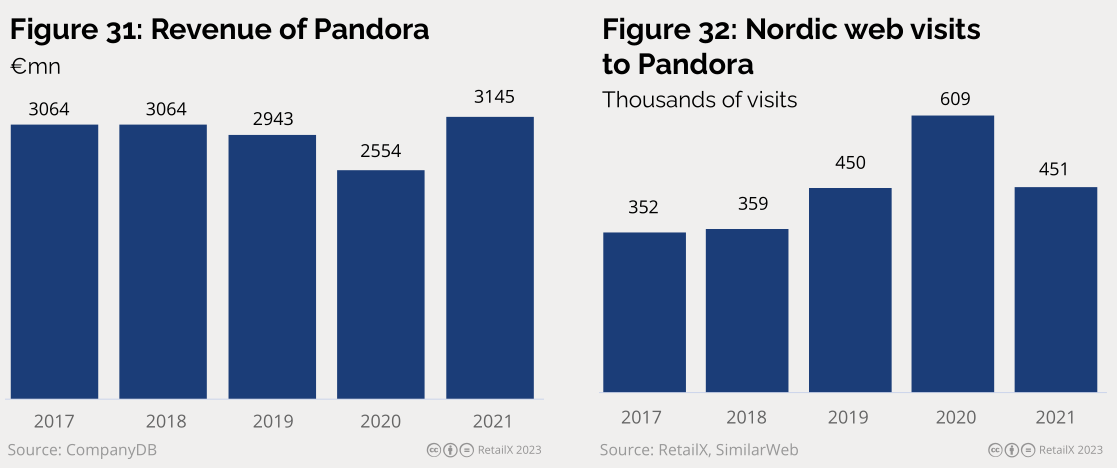

· Pandora

作為僅次于卡地亞和蒂芙尼的全球第三大珠寶公司,丹麥的潘多拉(Pandora)因瞄準于價格合理且質(zhì)量可靠的中端市場珠寶而聞名。

自1982年成立以來,潘多拉的系列已經(jīng)發(fā)展到包括各種各樣的戒指、項鏈、耳環(huán),還有手表。

該品牌還擁有低生產(chǎn)成本和高效的供應(yīng)鏈。Pandora以位于泰國Gemopolis的生產(chǎn)基地為中心,并能夠通過約6700個銷售點與約2400家概念店,在6大洲的100多個國家銷售產(chǎn)品。

該品牌90%的銷售額源自歐洲和美國,每年持續(xù)創(chuàng)造約30億歐元的收入,疫情期間,該品牌的線上銷售額也有所增長。

該品牌于2011年進入電子商務(wù)領(lǐng)域,最近又在全公司范圍內(nèi)發(fā)起了一項計劃——即所謂的“鳳凰戰(zhàn)略” (Phoenix Strategy),該戰(zhàn)略圍繞品牌、設(shè)計個性化和核心市場四大支柱建立。鳳凰戰(zhàn)略將為世界各地的消費者提供全渠道購物體驗。

2021年5月,潘多拉宣布該公司將逐步淘汰開采的鉆石,轉(zhuǎn)而支持在實驗室制造寶石。這款新型的鉆石珠寶將首先在英國銷售,過后將推向全球市場。

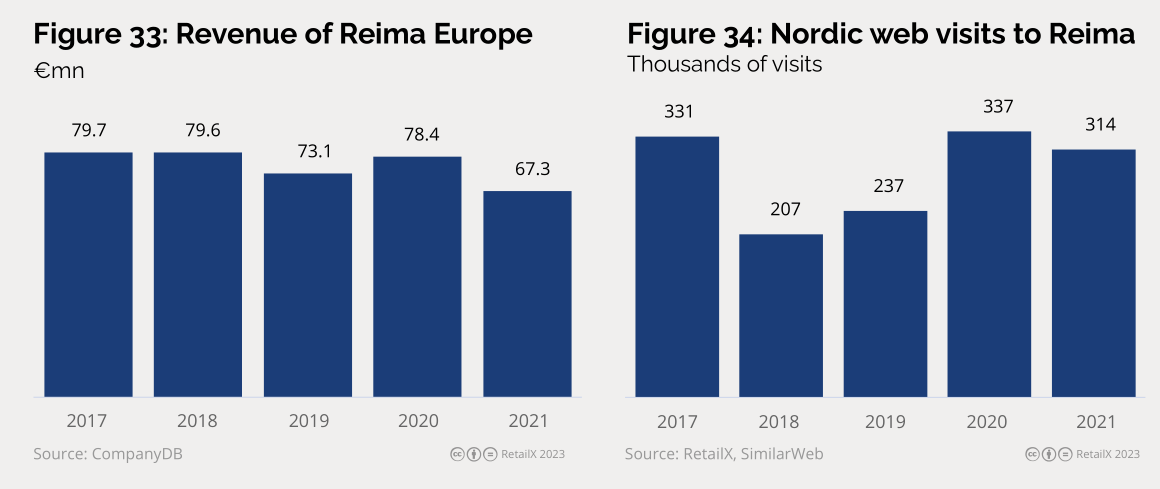

· Reima

位于芬蘭的Reima是第一批回收產(chǎn)品再利用的零售商之一。該公司成立于1944年,用戰(zhàn)爭遺留下來的舊軍用雪地服制作服裝。最初為女性創(chuàng)造溫暖的工作服,該公司迅速發(fā)展為野營和運動的戶外服裝,而后特別專注于童裝。

材料創(chuàng)新已經(jīng)成為該品牌長期發(fā)展的一部分。Reima創(chuàng)造了全系列的面料,包括一種革命性的耐磨防水材料Enstex——這也是有史以來第一個在芬蘭電視上做廣告的產(chǎn)品——幫助它在北歐童裝市場上創(chuàng)造了獨特的地位

在2010年代,該公司率先推出了兒童可穿戴技術(shù),推出了ReimaGo概念,并在可持續(xù)發(fā)展方面達到了新高度,使其能夠建立起第一系列服裝,在整個過程中只使用一種材料,更有利于未來回收。

多年來,所有這些創(chuàng)新的結(jié)果也助推其收入持續(xù)增長,該品牌的業(yè)務(wù)遍及英國、德國、加拿大、烏克蘭、韓國、中國、亞美尼亞、波羅的海和東歐的大部分地區(qū)。

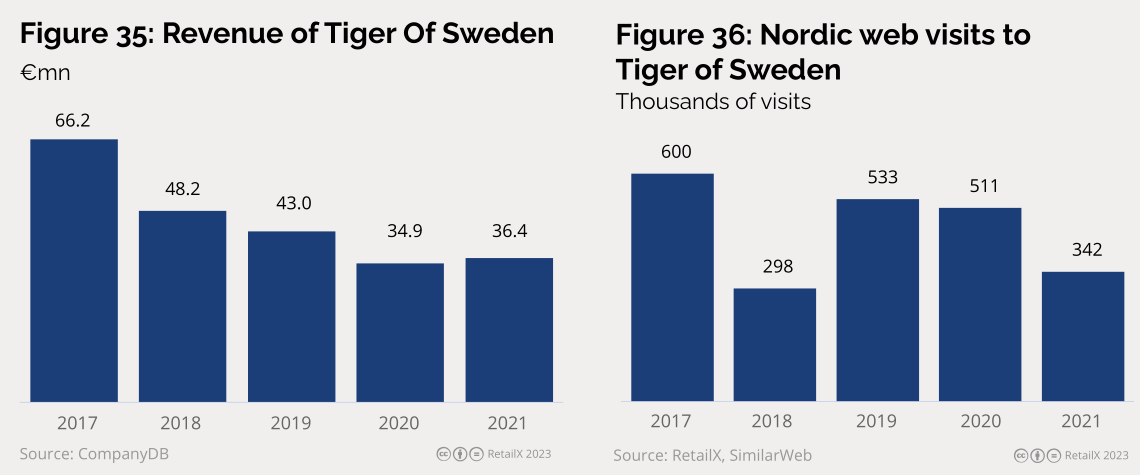

· Tiger of Sweden

Tiger of Sweden是第一家在20世紀初將成衣裁剪帶到瑞典的公司,讓大眾都能穿上品質(zhì)西裝,這種平等主義的態(tài)度也一直持續(xù)到今天,并支撐著公司的運作。

與本報告中研究的大多數(shù)北歐時尚品牌不同,盡管該公司轉(zhuǎn)向海外制造,并在國際時裝周上創(chuàng)造了多場獲獎的T臺秀,Tiger of Sweden在疫情期間的出現(xiàn)收入同比下降。疫情后,商店重新開業(yè),為品牌帶來了一些轉(zhuǎn)機,2022年至2023年的經(jīng)濟逆風(fēng)仍可能扭轉(zhuǎn)這一局面。

該品牌與所有北歐鄰國一樣,致力于可持續(xù)發(fā)展和綠色問題,積極配合聯(lián)合國可持續(xù)發(fā)展目標(biāo),推進可持續(xù)生產(chǎn)。該品牌的長期目標(biāo)是,截至2030年,完成向所有服裝100%采用優(yōu)質(zhì)纖維的這一轉(zhuǎn)變。同時,該品牌決定采用包括回收纖維、有機纖維和來自經(jīng)認證來源的纖維進行制衣。

短期目標(biāo)是,截至2023年,Tiger系列中有50%來自優(yōu)質(zhì)纖維材料。該公司還致力于只使用人類飼養(yǎng)的動物材料,如羊毛和皮革,以及在生產(chǎn)過程中減少使用有害化學(xué)品。

封面圖源/ 圖蟲創(chuàng)意

文中圖源/ RetailX

文中數(shù)據(jù)來源/ Statista、Similarweb、RetailX等

編譯/ 雨果跨境 劉志偉

(來源:歐洲電商參謀長)

以上內(nèi)容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業(yè)新聞資訊,雨果跨境不對其真實性、可靠性承擔(dān)任何法律責(zé)任,如有侵權(quán)請聯(lián)系刪除。特此聲明!