免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-03-09 12:00

資本市場對于跨境電商行業抱有極大的期待,準備上市的跨境電商企業有必要對資本市場做全面系統的了解。在2023年2月23日雨果跨境老板會員閉門私享會(CFO財稅合規專場)上,普華永道審計部合伙人陳睿介紹了主要資本市場的要求以及特點,并講解了企業上市主要關注事項及解決思路。【點擊參與】3月15日CCEE雨果跨境選品大會·深圳【財稅資本專場】

主要市場的IPO要求

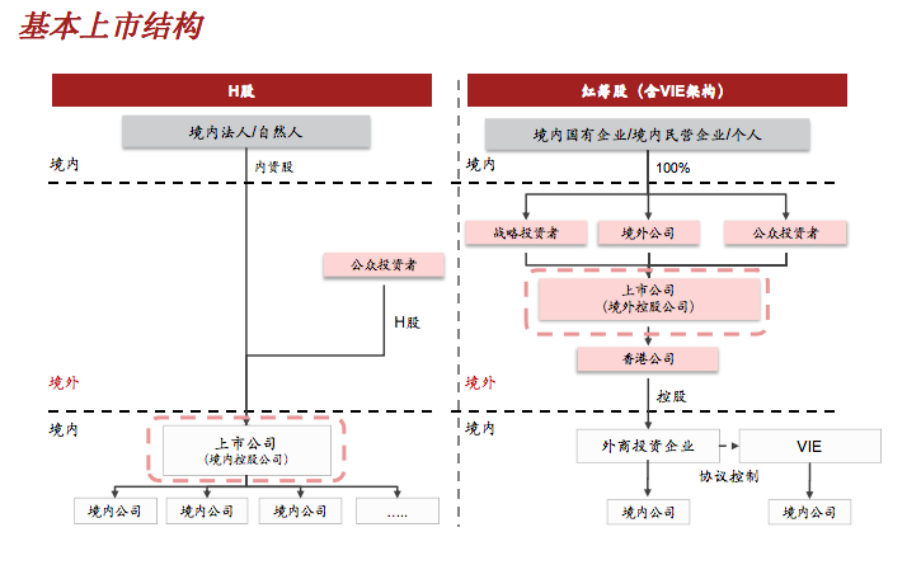

香港是一個比較成熟的資本市場,和A股有所不一樣,審核主要是在披露和信息的完整性方面。港交所板塊分為主板和創業板,但現在更多是在香港主板上市。由于上市公司質量較差、數量日益減少、投資者群體有限且流動性較低等問題制約,創業板近年來發展不如人意。

香港上市有兩種架構,即H股和紅籌股。H股是在中國境內上市的公司作為上市主體,公司是股改之后成立的股份有限公司,然后去香港上市。紅籌股是一個完全獨立于中國境內的法律架構,它的上市主體一般在境外。

值得注意的是,從2023年3月31日開始,所有在境外申請上市,不論是使用H股形式(股份有限公司的形式)還是紅籌股形式,都需要在申請提交上市申請后向中國證監會備案。

這個新的規則,從一個維度上來說,減少了對H股的限制。H股本來要經過一個審批的,現在只要備案就可以。同時,更多的是增加了對于紅籌股的管轄力度,這是最大的一個變化,它把紅籌納入到了監管的范圍之內。雖然現在只是一個備案,但是還無法判斷證監會會不會使用備案對一些利用紅籌股上市的企業進行管轄。從這個維度上來說,以后紅籌股上市可能沒有那么簡單了。

香港上市的基本要求有三個指標。對于一家正常生產經營的企業來說,使用的最多的就是盈利指標。盈利指標是過去三個財政年度至少8000萬港元(最近一年盈利至少3500萬港元,及前兩年累計盈利至少4500萬港元)。

另外一個使用的比較多的是市值/收入指標,即上市時市值至少達40億港幣,最后一個報告期的收入需要達到5億港元。

除香港上市的財務指標要求外,其他的一些都是比較常規的內容,包括獨立性、關聯交易、公眾持股量等。

不過,香港的股份鎖定期是比較短的,發行人及控股股東,禁售期為上市后首6個月。所以,它的鎖定期要比A股要有好很多。

而且,香港上市大概的流程是在14個月到18個月,上市流程相對比較快。香港上市是標準的注冊制,以香港交易所的審核信息披露為主,它會要求做一些強制的信息披露,監管機構會更傾向選擇相信企業自己的解釋和中介機構的盡調,這點和A股可能略有不同。

A股目前的估值和流動性雖然比較受到資本市場推崇。但是,A股現在上市的流程與審核要求較為復雜,包括收入、研發費以及其他各種各樣的市值要求。

對于跨境電商企業而言,大部分盈利企業基本會選擇去創業板或者主板上市。創業板對于這些企業要求,基本上最后一期的利潤要求5000萬以上,主板的話最好在8000萬至1億。當然,創業板還有一個研發費的要求,3個億收入以上,3年的研發費用合計5000萬,這個是創業板關于研發費的要求,主板就沒有這方面的要求。

科創板是類似于邀請制,現在監管局對于科創屬性的論證是非常嚴格的,企業是不是符合科創板的定位,企業要提前做好論證定位,跟上海交易所做了溝通之后,上海交易所才會允許接收你的上市申請材料。

創業板是目前大家比較喜歡的市場,但是創業板的審核現在是所有板塊里面最嚴的,包括深交所的審核以及在提交初審階段,中國證監會的審核都會比較嚴,審核主要是把握企業持續盈利能力以及合規性上面,這個是目前最大的挑戰。

審核區別以及上市地的選擇

總體來說,A股跟香港的審核區別有三個方面。

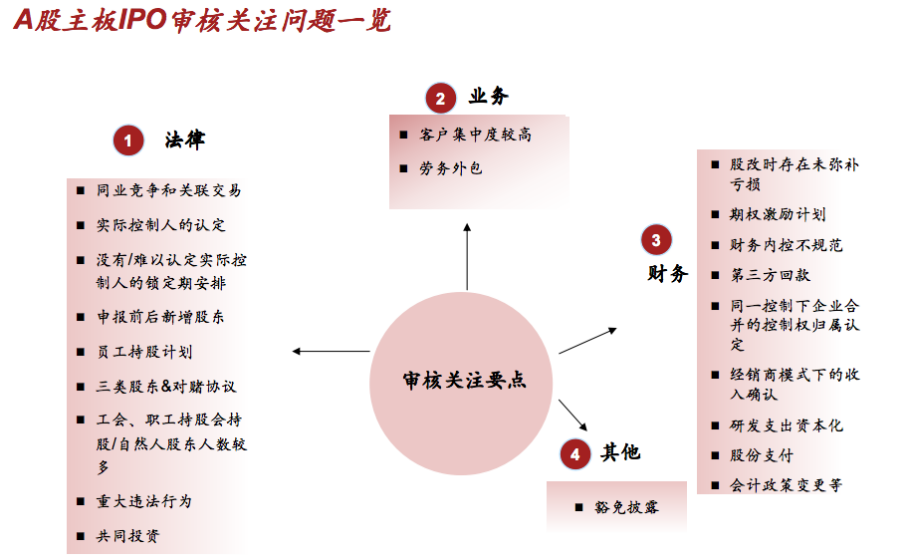

第一個是同類競爭問題。是否把所有的相關上市業務都包進來, A股會認為實控人和他的控制企業有同類競爭問題,除非你們能證明這兩個完全獨立,香港上市沒有這方面的要求。例如,在金華、義烏,很多跨境電商企業在上A股的時候都遇到了類似的挑戰,證監會認為你的直系親屬、親兄弟、夫妻甚至是連襟控制的企業都可能和實控人產生同類競爭。

第二個是股東的穿透。有些投資人是通過基金信托這種產品進來的,要穿透到最終的實控人以及最終的上市公司,這個是要進行穿透審核的。香港沒有這方面要求。

第三個是核查。需要核查實控人以及董監高以及其他一些相關人士,包括關聯企業和個人的資金流水。香港沒有類似的要求。資金流水的審查是A股上市最大的一道門檻,很多企業都是倒在了資金流水核查上面,大于5萬的支出或者收入都要進行解釋。主要目的是為了防止商業賄賂以及企業外走資金,防止企業在外虛假銷售。但是如果有連續的解釋不清楚的大額流水,尤其是發現銀行企業有很多是境外流水的話,可能會在上市的時候構成非常大的障礙。

上市地的選擇取決于企業自身情況。在香港市場上市比較簡單,審核相對來說比較透明,要求也比較透明,沒有任何的窗口指導意見。但是,香港市場的發行會比較困難,因為它是一個完全市場化的市場,如果你是一個比較傳統型的行業,只是剛剛達到了上市門檻,但是后續發行會比較難,此時需要看中介機構投行能不能幫你找到資金,上市之后的交易也是如此。

A股雖然不愁發行,但是A股日后的交易量取決于企業的所處行業與表現。所以大家在選擇市場的時候,一定要考慮到市場的不同, A股市場比較大的一個問題就是審核確實較為嚴格,而且政策有著較多不確定性。例如,在2021年的時候,疫苗核酸檢測都是重點鼓勵企業,是可以走綠色通道的,但是到了2022年一下就變成紅燈企業了,所以這個時間點的把握是很重要的。

值得注意的是,A股和香港上市有個較大的不同之處,投資人的優先條款。在上市的時候企業都希望引入投資人的資金去給自己的企業助力,但是投資條款的會計處理是很復雜的,需要簽訂投資者保護自己利益的協議,這些協議可能會導致在會計處理中變成債務,這些債務有很大一部分是需要通過公允價值核算的,隨著企業的估值越來越高,你的債務會越來越大,給企業造成的虧損就會越來越大。

所以一定要注意,在香港上市的時候,會要求把這部分虧損計入賬里,這很可能會導致企業不符合條件而被拒絕上市。

跨境電商企業上市的財務問題和注意事項

首先是收入確認。收入確定是上市審核的一個重點,特別是銷售收入真實性,一般在上市審核中都會要求進行收入核查。跨境電商如果是通過第三方平臺,都是妥投確認收入,畢竟現在很少有人簽收確認收入,因為大部分人是不簽收的,所以根據合同確認收入是可行的。但是,如果是做自建站就要看一下運費是不是單獨構成跟客戶的約定服務。

也就是說,賣家需要考慮,運費能不能單獨問客戶收,這個錢是自己定價還是物流公司定價,客戶能不能自主選擇物流商等。銷售商品的收入確認時,需判斷控制權的轉移時點,是商品發出、送達還是簽收等,關于履約義務的識別也會同樣影響到銷售商品的收入確認時點。

第二,海外稅務合規問題。海外稅的問題也是跨境電商行業的主要財稅問題,主要是存在于自建站。現在基本上主流第三方平臺都會代扣代繳海外稅。但是,如果是做自建站,就需要在各個國家去申請納稅人的稅號。在美國,要去每個州申請納稅人的稅號,然后去繳稅。歐洲叫做VAT,也需要去申請稅號。

目前來看,在A股和香港上市的處理措施是,一旦沒交稅,需要企業去進行補繳,對于企業來說是一個非常大的負擔。

另外一個海關的關稅。雙清報關包括低價報關等,其實在上市的時候,監管機構都會比較重視。包括目前在A股上市的公司,這個問題被追問了很久。對于企業而言,一旦發現存在運營風險以及審核風險,能做到合規的話盡早通過其他方式去做合規。

第三,第三方平臺銷售多店鋪開立及殼公司問題。針對多店鋪的公司,現在統一的處理方式是全部收到上市公司體內,不管是香港還是A股的處理都是這樣。多店鋪的方式會通過一些訪談或者函證的方式,要求企業在開設店鋪的的平臺包括亞馬遜、速賣通等,出具書面或者口頭的確認,確保不會因為一個集團開多店鋪而把其他的店鋪關掉,這個是在上市過程中一個必須做的事情。所以大家如果在平臺上有多店鋪的話,一定要和平臺做好溝通,留下一些書面的函件、往來的溝通。

第四,虛構交易及平臺處罰的核查。刷單是監管必查,最好是主動披露,然后設計相應的內控,說清楚自己是在什么情況下有刷單,記錄清楚為什么去刷單,處理是怎么樣的,如此可以給監管機構留下一個坦白從寬的印象。另外,A股是可以查資金流水的,所以一旦有刷單行為,通過資金流水是可以查出來的。

第五,個人賬戶對外收付款項。個人賬戶現在在A股和香港都是不允許的。在香港和A股,基本上最后一個報告期是不可以有個人賬戶的,如果你有個人賬戶的話,必須要在最后一年要關掉它。如果有個人賬戶收付款的話,個人賬戶必須要作為企業賬戶核算,就是上面所有的記錄都要入賬,在報告期內是不可以有個人和公司賬戶混用的事。有些時候個人賬戶是很難避免的,大家注意使用個人賬戶,不可以用這個賬戶去做自己私人的一些事情,如果做了就必須要入賬。

第六,存貨跌價準備的相關計量。存貨跌價是很常見的事項,如果大家有庫存的話,一定要及時準備,包括海外的存貨要進行日常的管理,包括委托第三方倉庫或者FBA等做處理。

第七,信息系統核查及業務數據披露。在跨境電商業務模式下,系統數據傳輸的準確性和及時性將成為上市審核的重點關注問題。這個對公司IT系統是一個很大的挑戰。現在企業的業務系統和財務系統能不能匹配,業務數據和財務數據能不能對得上,這是監管非常關注的一個問題。例如,有時候會被問到大額交易的定義是什么、為什么有一些賬戶的復購率特別高,在解釋問題之前,公司的IT系統必須要支持抓取業務數據,連數據都抓不出來,就沒法披露這些事項。

第八,其他監管的關注點及數據披露要求。監管對于業務數據的披露要求關注度也很高,會要求你披露店鋪的GMV、活躍用戶數、流量等。這些商業數據,也一定是需要系統做出支撐,然后要進行可追溯、可論證、可驗證、可核查。所以,在業務發展的同時,財務的核算工作一定要跟上,不然有些數據最后三年無法核查。

A股會比較關注毛利率,還有與可比公司的對比。雖然都是跨境電商企業,但品類可能不一樣,可比公司的業務分布以及日常運營數據變化,也是企業決策的一個重要參考依據。

【陳睿先生簡介】

陳睿先生是普華永道審計部門合伙人,畢業于復旦大學,是中國注冊會計師。在普華永道從事審計業務有近十七年的工作經驗,其中包括自二零一四年開始在普華永道澳大利亞珀斯分所進行的為期兩年的海外工作。在他過去多年的執業期間,陳睿先生從事了各種行業的國有企業和民營企業的境內外上市審計、法定審計以及公司業務重組的咨詢業務,從而積累了較多的理論知識和實踐經驗。特別對于民營企業上市財務合規輔導、企業上市規劃、境內外上市架構搭建、規避上市風險及應對監管機構核查重點等工作有獨到的見解和研究。

推薦閱讀:

【老板會員精華】老板要如何調整組織架構,配合公司戰略執行落地?

(來源:雨果跨境編輯部)