免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-03-03 11:39

跨境電商企業在準備上市時會遇到較多的稅務合規問題,稅務合規性亦是監管機構重點關注的問題之一,稅務不合規可能影響上市進程。特別地,由于跨境電商企業業務特征,其可能會發生較多的關聯交易,轉讓定價的合理性及合規性顯得尤為重要。在2023年2月23日雨果跨境老板會員閉門私享會(CFO財稅合規專場)上,普華永道轉讓定價合伙人項南表示,近年成功上市的跨境電商企業的招股說明書中,對于稅務合規均有詳細的披露。跨境電商是一個涵蓋研發設計、生產(自產或外協生產)、營銷、銷售、售后等環節的全產業鏈。將產品從國內銷售到海外市場的過程中會產生各種各樣的稅務合規問題。秉著業務先行的理念,企業可能專注于前端業務發展,沒有過多時間和精力去考慮稅務合規問題,在上市過程中可能就會遇到棘手的稅務合規問題,嚴重的情況下甚至影響上市進程。

從普通小賣到億級大賣,跨境電商企業在其業務過程中均會碰到各種稅務問題。跨境電商發展初期,由于對于海外市場尤其是歐洲市場當地增值稅申報缺乏足夠的認識,可能沒有合規地繳足增值稅,后續被稅務機關處罰的案例不在少數。近兩年,歐洲增值稅改革,可以實現一站式申報,因未繳足增值稅而被處罰的情況所有改善。此外,在美國的業務則會涉及到銷售稅的問題,現在很多州已經由平臺代扣代繳,但是如果在美國有倉庫或者業務人員,則可能會產生一個常設機構的稅務問題,需審慎處理。

關于轉移定價方面,關聯企業之間的購銷交易、服務費安排或是其他類型的交易,均會涉及到一個定價合理性問題。

為什么關聯交易定價合理性會被稅務機關嚴格監管?因為集團內企業基本上受控于同一個企業或者同一個團隊,企業之間的交易價格很容易被操控,從而將利潤在不同國家之間調節,將大部分利潤轉移到一些沒有稅或者低稅的國家/地區。這種利潤轉移至沒有稅或者低稅的國家/地區而導致稅基被侵蝕的情況,目前各地稅務機關都在重點關注。

以前很多企業,特別是一些小賣家,可能在香港直接設一個離岸公司,把利潤都放在該香港離岸公司,在其他地方基本都是虧損的,因此基本不用交稅。在上市過程中,通過關聯交易將利潤轉移至稅收洼地而進行激進的不合理的稅收籌劃,往往會被監管機構質詢及挑戰其合理性。

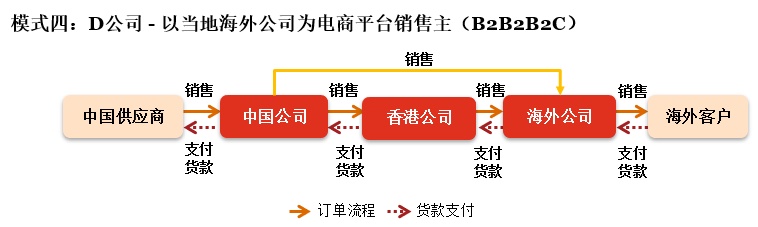

跨境電商出口業務有幾種常見的交易模式,較為常見的是B2B2B2C模式。中國供應商銷售給集團中國公司,該公司的運營人員進行研發設計、以及其他運營活動包括經營亞馬遜賬戶。中國公司將產品進一步銷售給香港公司,香港公司銷售予海外公司,并由海外公司通過各個國家的亞馬遜電商平臺開設的店鋪線上銷售給當地消費者。該模式下,跨境電商企業涵蓋的業務鏈相對較長,具體如下圖所示:

如何設定關聯方之間(圖中標紅色的公司)的銷售價格,具有很多考量要素。舉個例子,比如說通常很多產品賣到美國的時候,進口關稅會比較高,20多個點,有的時候甚至需要30個點,若香港公司銷售予美國公司的價格設定得過高,則導致關稅成本過高。

在此情況下,大家都是希望不要把香港公司賣給美國公司的價格做的太高,因為會導致美國公司進口關稅過高。所以,一般大家采取的模式是,合理調整香港公司賣給美國公司的銷售價格,以節省關稅。

在此情況下,若美國公司自香港公司采購的產品價格相對較低,但銷售予消費者價格較高時,利潤就第一步先在美國公司實現。而美國的所得稅稅率很高,若利潤都留在美國繳稅,則導致稅務成本很高。這個時候怎么辦?一個比較常見的方法是通過關聯交易,基于業務實質合理安排服務費交易,從美國公司付服務費回到中國大陸或者回到中國香港。這是可以通過轉讓定價的一些理論去支撐的,包括調整各集團實體的職能風險定位及相應的價值貢獻因素等。

香港有一個離岸申報的機制,如果我們在香港沒有人員,其實是可以合理合法的去用離岸申報口徑申報,但是在做選擇是否進行離岸申報的時候,時間點比較重要。

如果這幾年準備上市,盡量不把香港公司做成一個離岸公司,因為如果在香港進行離岸申報,而有利潤留在香港,且留存利潤比較多的時候,可能會被要求將利潤調整回中國內地補繳稅款。在此情況下,會導致上市過程中需要處理該稅務問題從而影響上市進程。上市之后,若想在香港進行離岸申報,通過轉讓定價合理設定關聯交易的定價政策,使得香港公司保留與其業務實質相符的利潤水平(往往不高)。

跨境電商企業轉讓定價模式的設定有幾個考量點,包括合理運用國家高新技術企業/深圳前海/珠海橫琴等稅收優惠政策進行業務安排;研發公司、供應鏈管理公司和營銷公司的運營模式、經濟角色定位及關聯交易的合理性;探討在海外銷售交易中利用香港公司作為集團海外貿易平臺的整體效果;探討能夠配合集團業務可持續性發展的無形資產布局等。

基于目前跨境電商轉讓定價籌劃項目經驗,企業越來越多地會針對方案在實操中怎么落地提出各種各樣實操層面的問題,包括費用實際承擔實體、轉讓定價政策具體如何落地、服務費收取過程中的收匯問題等。設計貼合業務實質且可落地的轉讓定價模式是跨境電商企業在業務發展過程中管理潛在轉讓定價風險,提高稅務合規性的重要一環。

【項南先生簡介】

項南先生為普華永道轉讓定價業務合伙人,現服務于PwC深圳及香港兩地辦公室。曾于2016年8月至2017年11月期間外派至普華永道瑞典 - 斯德哥爾摩分所,重點專注于歐洲地區的轉讓定價研究和國際稅專業咨詢業務。項南先生致力于向跨國企業提供轉讓定價咨詢服務,特別專注于為大型國企及內地走出去企業在海外的的轉讓定價安排進行籌劃、問題處理及合規報備,涉及行業廣泛分布于跨境電商、金融、高科技、網絡媒體、通訊、服務及制造行業。

推薦閱讀:

【老板會員精華】老板要如何調整組織架構,配合公司戰略執行落地?

以上內容源自大會現場速記,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,特此聲明!