免費(fèi)參與·100+跨境活動

免費(fèi)參與·100+跨境活動

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2023-02-28 15:18

(圖片來源:圖蟲創(chuàng)意)

新年伊始,賣家精靈為您帶來了亞馬遜2022年度數(shù)據(jù)報告,這已是賣家精靈連續(xù)第四年為大家精心準(zhǔn)備年度數(shù)據(jù)報告。

準(zhǔn)備開拓新站點(diǎn)的賣家朋友,您需要先了解各個站點(diǎn)的流量排名

都說美國站卷,但北美站銷售額仍然呈逐年上升趨勢?

您可能不知道的是,社交媒體給亞馬遜的引流占比中,YouTube竟是最高的

中國國賣家最關(guān)注的類目原來都是這些

..............

通過這份報告,您能通過三大版塊9大維度,回看亞馬遜平臺2022年的發(fā)展與變化。

視頻解讀:(文末可免費(fèi)獲取完整PPT)

圖文解讀:(文字較多,建議收藏后細(xì)讀哦)

01

亞馬遜全球市場概況

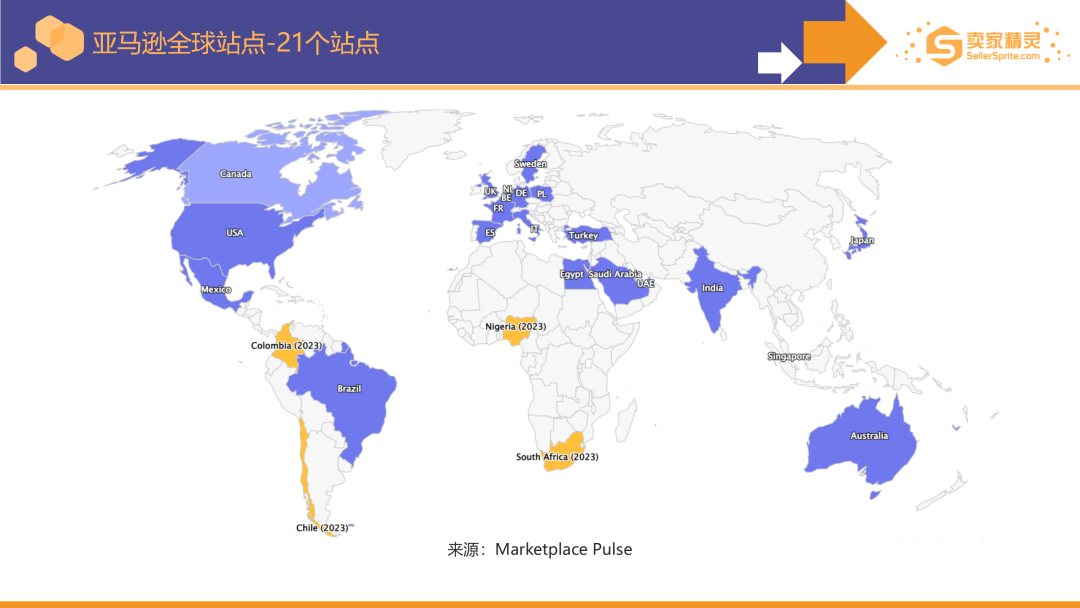

亞馬遜全球市場

亞馬遜在2022年10月推出了比利時站,該市場是亞馬遜在歐洲的第10個活躍市場,亞馬遜的站點(diǎn)總數(shù)達(dá)到了21個。

主要分布在北美洲、歐洲和亞洲,包括美國、日本、德國、英國、印度、意大利、法國、加拿大、西班牙、巴西、墨西哥、澳大利亞、土耳其、荷蘭、阿聯(lián)酋、沙特阿拉伯、瑞典、波蘭、埃及、新加坡、比利時。

預(yù)計(jì)2023年春季開始亞馬遜將在哥倫比亞、南非、尼日利亞和智利陸續(xù)推出站點(diǎn)。

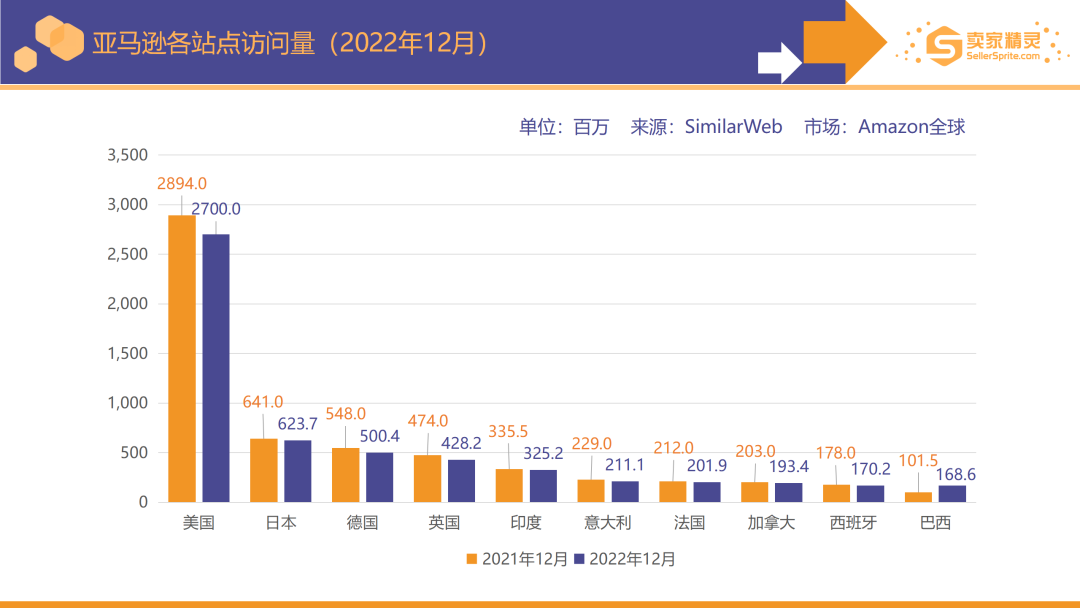

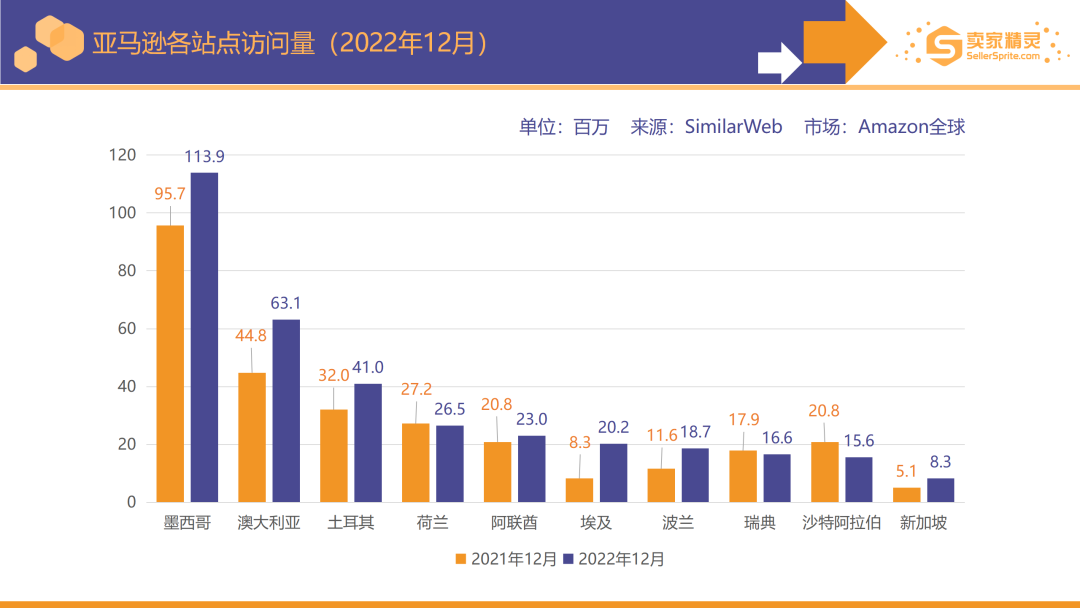

亞馬遜流量概況

美國站目前仍然是亞馬遜最重要的站點(diǎn),占其全球21個市場總訪問量的45%。接下來的3個站點(diǎn)依次為日本、德國和英國,各占大約10%。美國、日本、德國、英國和印度等5個站點(diǎn)占其網(wǎng)絡(luò)流量總額的近77%。

不過,移動設(shè)備可能占亞馬遜訂單的50%或更多,所以網(wǎng)絡(luò)流量不再是唯一的關(guān)鍵指標(biāo)。

但從這一數(shù)據(jù)我們依然能得出,亞馬遜在越來越小的新國家的擴(kuò)張需要數(shù)年時間才能為其業(yè)務(wù)做出實(shí)質(zhì)性貢獻(xiàn)。

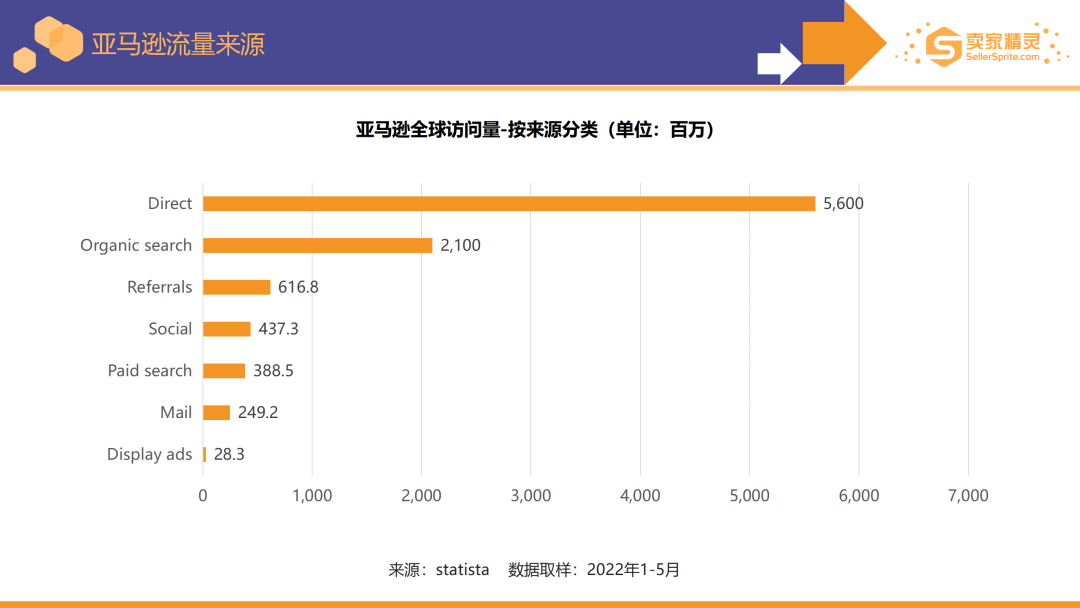

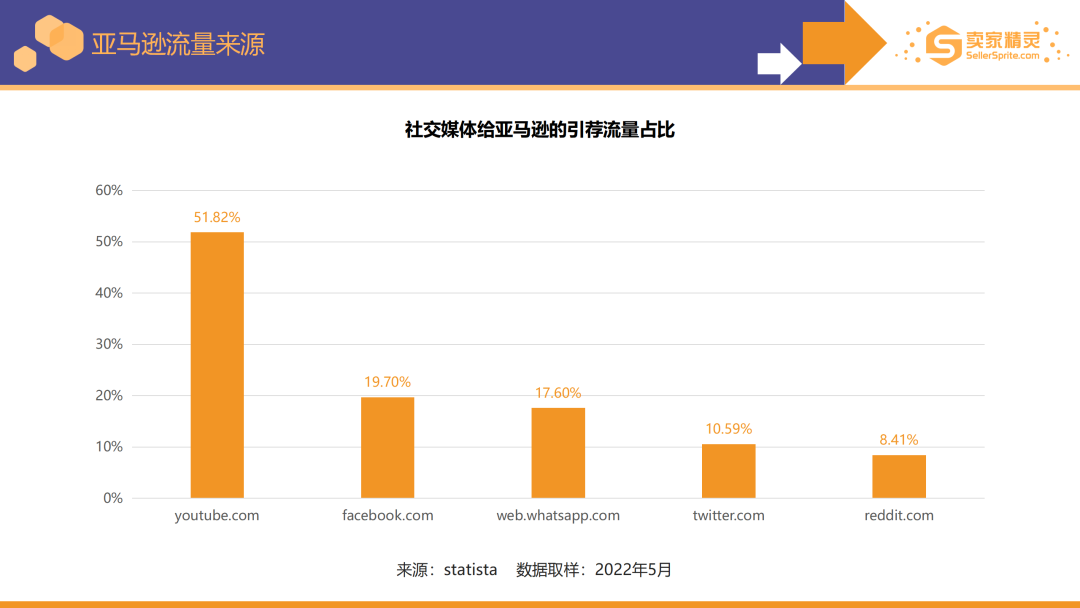

在2022年5月之前的6個月里,通過桌面直接訪問亞馬遜的訪問量達(dá)到56億次,其次是自然搜索,在同一時期產(chǎn)生了超過20億次訪問。此外,社交媒體的訪問量約為4.37億次。

其中,YouTube是向亞馬遜推薦流量最多的社交媒體平臺,占推薦流量的一半以上(51.82%)。Facebook排名第二,給亞馬遜帶來了近20%的流量,緊隨其后的是WhatsApp Web,約占18%。

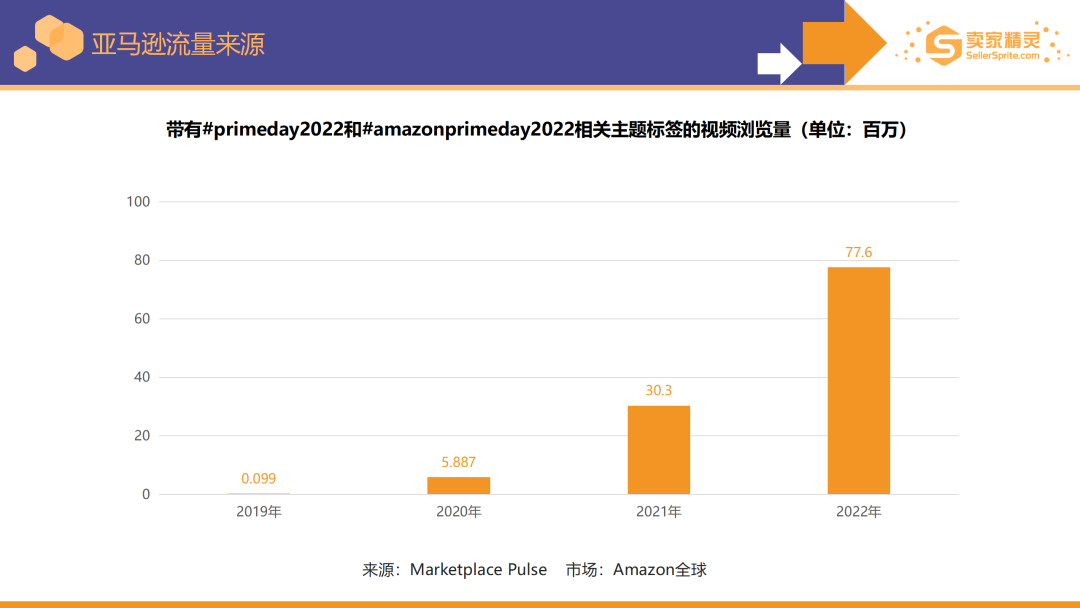

Prime Day成為了美國社交商務(wù)的最佳范例——帶有#primeday2022和相關(guān)主題標(biāo)簽的視頻在TikTok上的瀏覽量已達(dá)7700萬次。2021年是3000萬,2020年近600萬,2019年幾乎為零。

消費(fèi)者開始轉(zhuǎn)向社交媒體來發(fā)現(xiàn)最優(yōu)惠的價格,而不是試圖在亞馬遜上尋找它們。

02

亞馬遜平臺的發(fā)展與變化

亞馬遜品牌價值

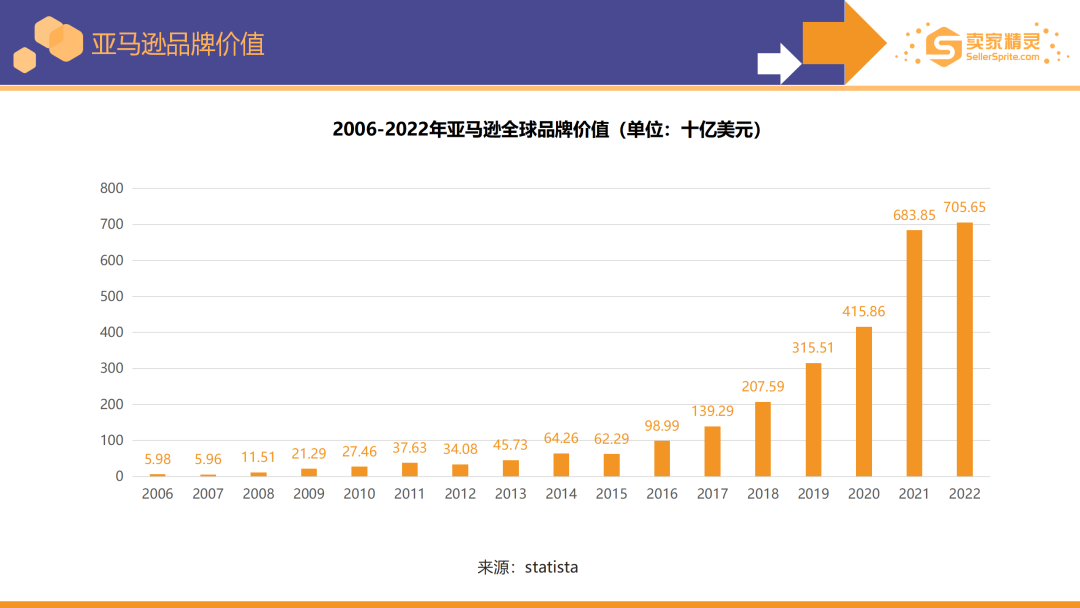

蘋果公司在2022年重新成為世界上最有價值的品牌,估計(jì)品牌價值超過9470億美元。谷歌排名第二,亞馬遜排名第三,估值超7000億美元。

2022年,亞馬遜的品牌價值達(dá)到7056.5億美元,創(chuàng)歷史新高。這一數(shù)字僅比2021年略有增長,而前一年的品牌價值飆升了近70%。

亞馬遜銷售變化

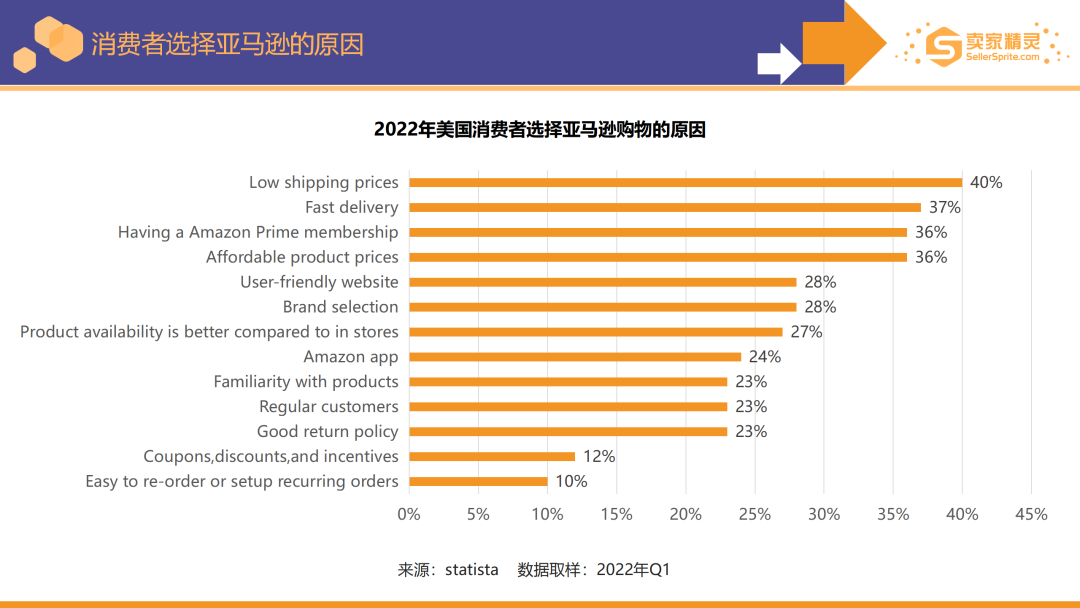

2022年第一季度的一項(xiàng)調(diào)查顯示,40%的美國消費(fèi)者選擇在亞馬遜購物的主要原因是該平臺的低運(yùn)費(fèi)。其次是快速送貨(37%)、實(shí)惠的產(chǎn)品價格(36%)和Prime會員(36%)。

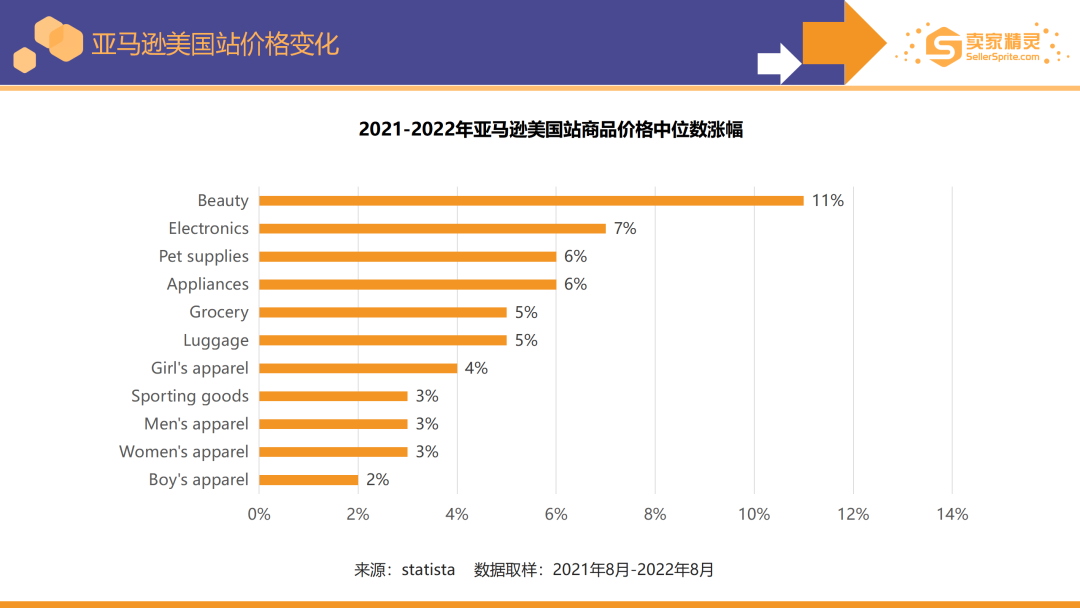

2021年至2022年期間,美容產(chǎn)品是美國亞馬遜上價格漲幅最高的細(xì)分市場之一。截至2022年8月,在過去12個月里,美容產(chǎn)品的價格中位數(shù)上漲了11%。而男孩服裝的價格僅增長了2%。

亞馬遜的增長正在放緩,但整個電子商務(wù)行業(yè)也是如此。其銷售額仍符合新冠病毒流行前的趨勢線。

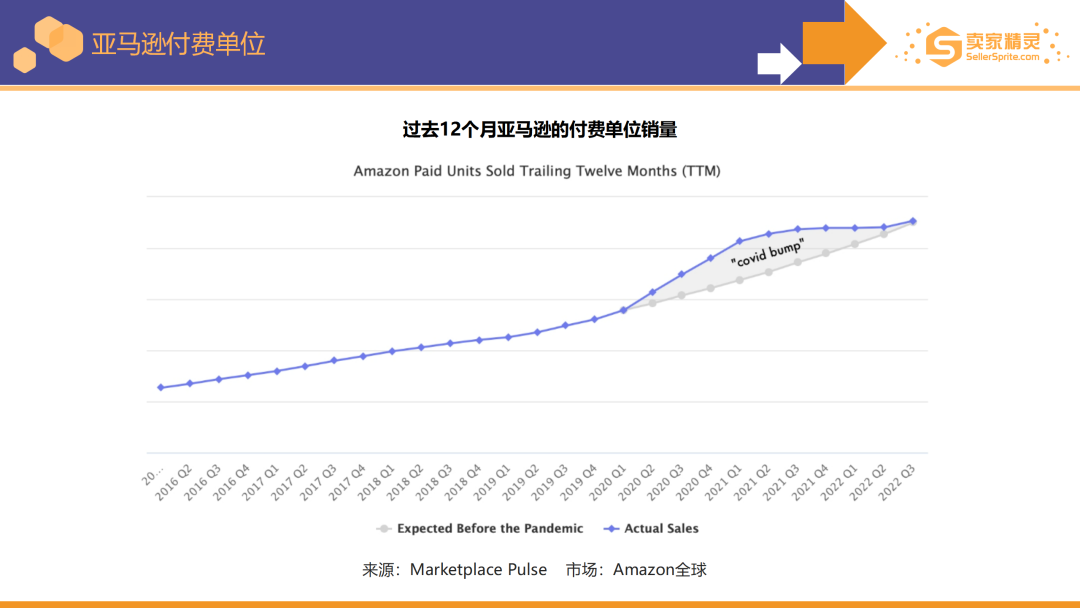

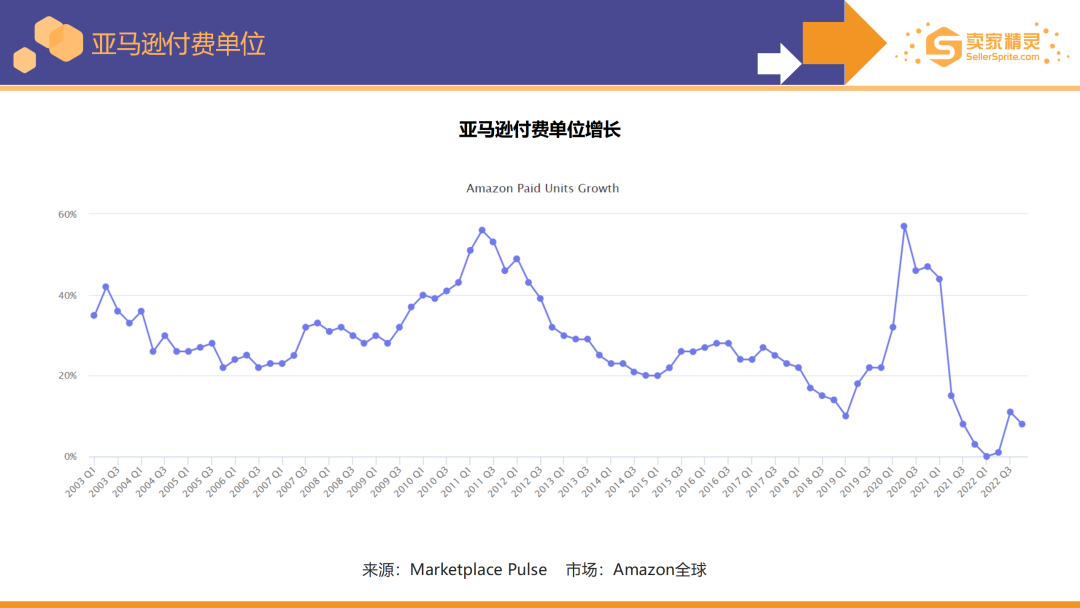

亞馬遜不再公布商品交易總額 (GMV),其季度業(yè)績通過付費(fèi)單位增長指標(biāo),衡量在亞馬遜上銷售的總單位數(shù),包括亞馬遜和第三方賣家的銷售。(該圖表沒有Y軸值,因?yàn)閬嗰R遜不再公布已售出的單位數(shù)量,只報告其增長)

亞馬遜的付費(fèi)單位銷量在2022年第四季度增長了8%,2022年的增速仍低于歷史平均水平。過去12個月在亞馬遜上銷售的總單位數(shù)大致等于即使沒有新冠病毒沖擊也能達(dá)到的水平。

2022年亞馬遜國際站第四季度的銷售額為344.6億美元,同比下降8%,低于2021年第四季度的372.7億美元。從2021年的1277.9億美元下降到2022年的1180.1億美元,降幅為8%。

2022年亞馬遜北美站第四季度的銷售額為933.6億美元,同比增長13%,高于2021年第四季度的823.6億美元。從2021年的2798.3億美元增長到2022年的3158.8億美元,增長了13%。

這是按季度統(tǒng)計(jì)的2022年亞馬遜全球凈收入,來源于在線商店、線下商店、第三方賣家服務(wù)、訂閱服務(wù)、AWS及其他(廣告等)收入。

2022年亞馬遜全球凈收入達(dá)到了5139.7億美元,超過了2021年的4698.2億美元。

其中2022年亞馬遜第一方賣家(即供應(yīng)商賣家)銷售額為2200億美元,比2021年下降 0.9%。下降的部分原因是同比匯率變化的不利影響。但即使考慮到外匯影響,2022年的增長也與往年形成鮮明對比。

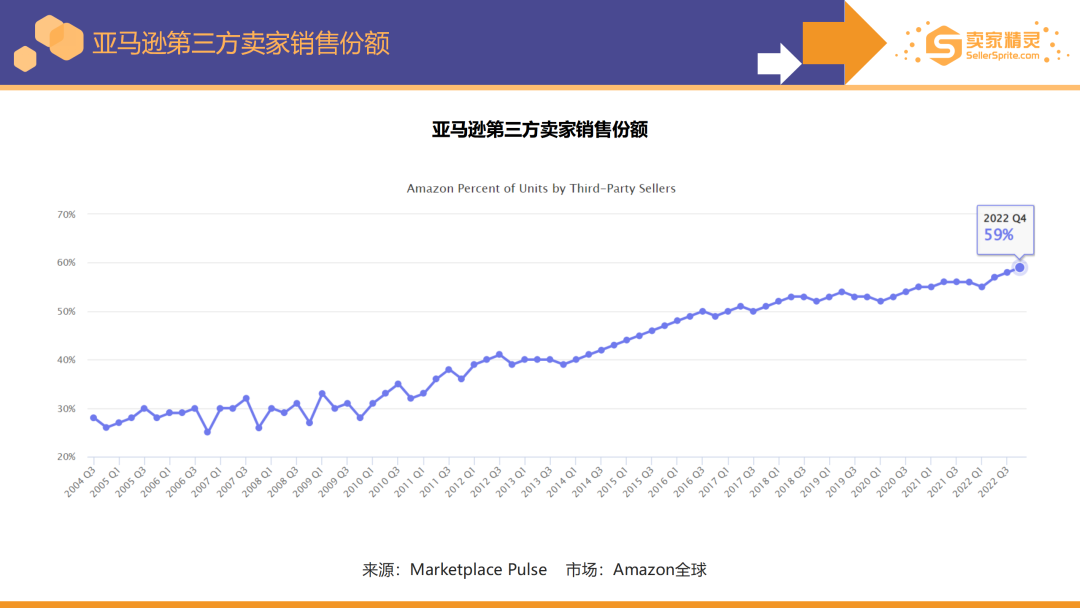

2022年亞馬遜第三方賣家的銷售份額在第一季度短暫的下降后,第二季度開始持續(xù)上升。2022年第四季度亞馬遜第三方賣家的銷售份額達(dá)到59.0%,同比增長5%。創(chuàng)歷史新高。

但亞馬遜的商品總銷量 (GMV),包括亞馬遜自身和市場的銷售額,在2022年僅略有增長(亞馬遜未披露GMV;增長是根據(jù)第一方銷售額、第三方費(fèi)用和總付費(fèi)單位增長估算的)。

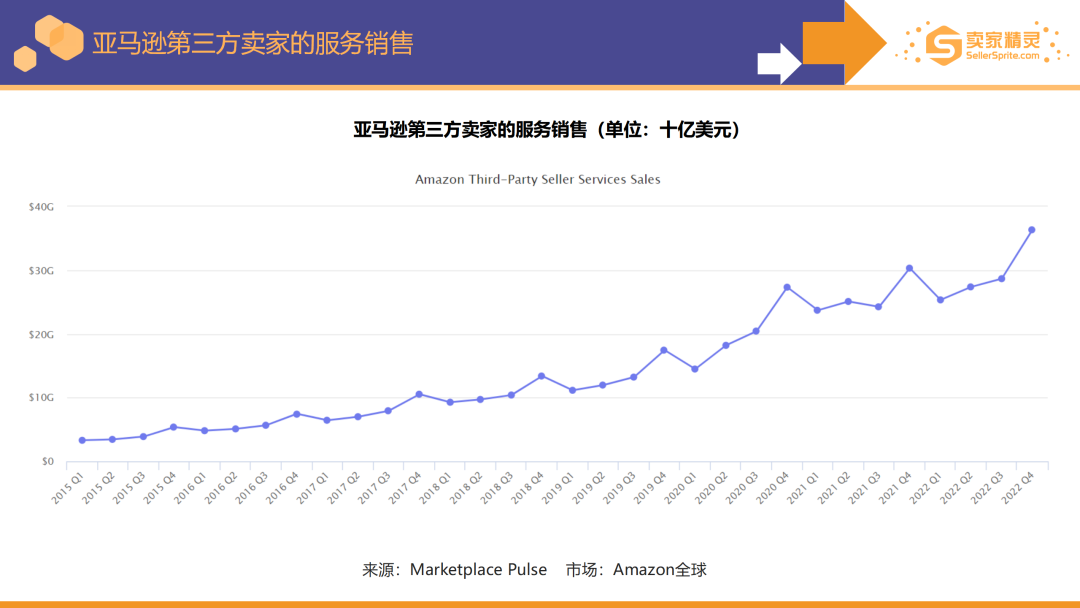

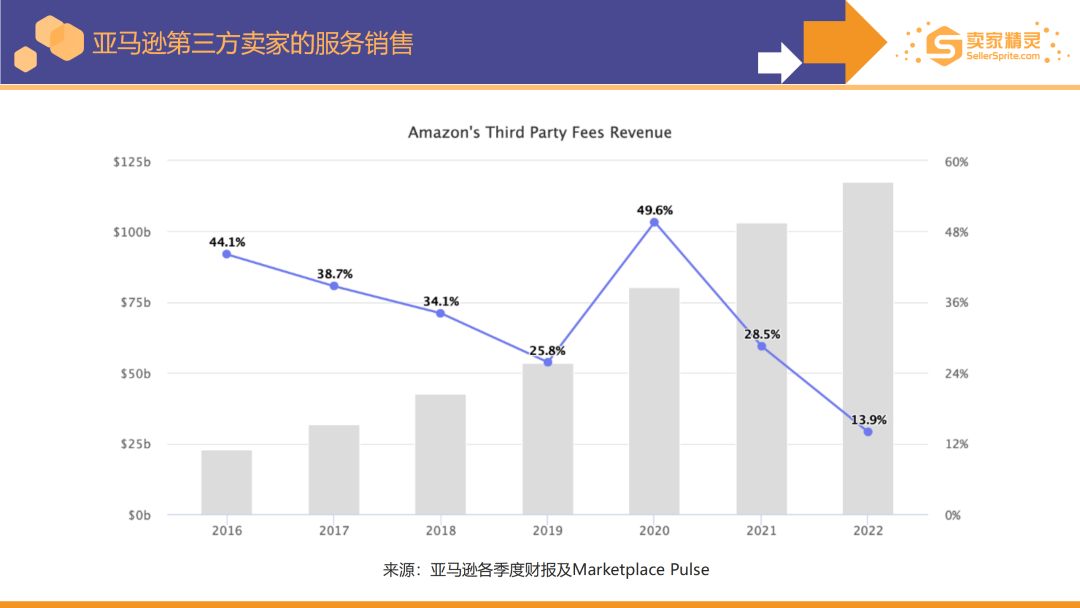

亞馬遜2022年的第三方賣家的服務(wù)銷售,包括傭金、相關(guān)的履行、運(yùn)費(fèi)以及其他第三方賣家服務(wù)。

2022年第四季度為363.4億美元,較上年同期的303.2億美元同比增長20%。從2021年的1033.7億美元增長到2022年的1177.2億美元,增長了14%。

但亞馬遜的第三方銷售也是多年來增長最慢的。亞馬遜去年再次上調(diào)第三方賣家的服務(wù)費(fèi)用,但其獲取的第三方收入增長卻比以前慢。費(fèi)用增加但增長放緩意味著第三方賣家的銷售增長放緩。

亞馬遜自有品牌

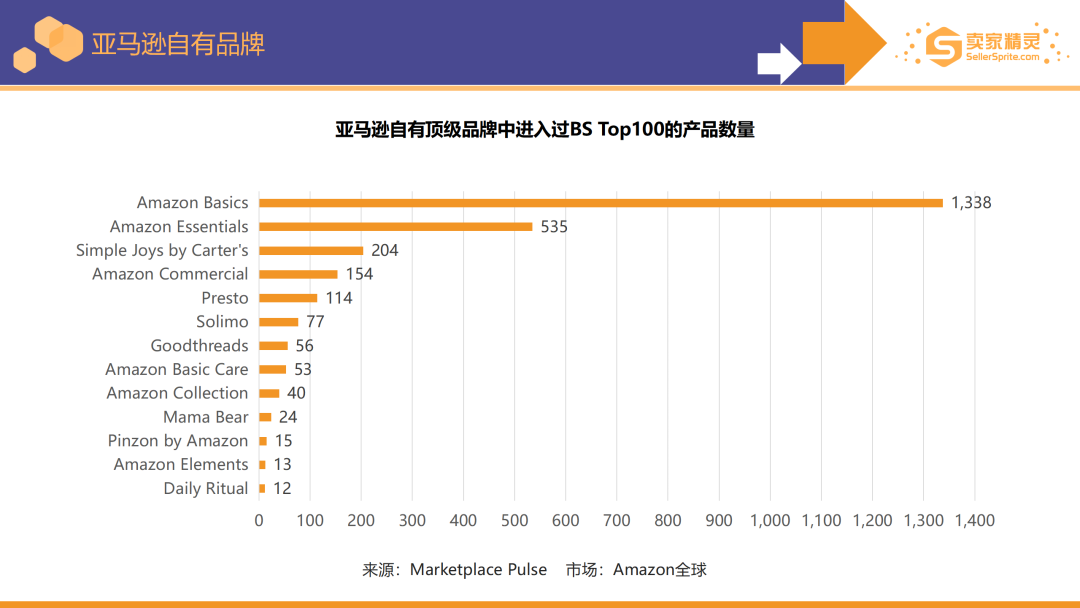

亞馬遜曾考慮退出自有品牌業(yè)務(wù)以安撫監(jiān)管機(jī)構(gòu),但尚未實(shí)現(xiàn)。雖然亞馬遜的自有品牌涵蓋數(shù)以萬計(jì)的產(chǎn)品,但其大部分銷售額來自幾十種頂級產(chǎn)品。亞馬遜并沒有停止銷售這些產(chǎn)品,因此,從長尾中剔除一些滯銷產(chǎn)品的影響很小。

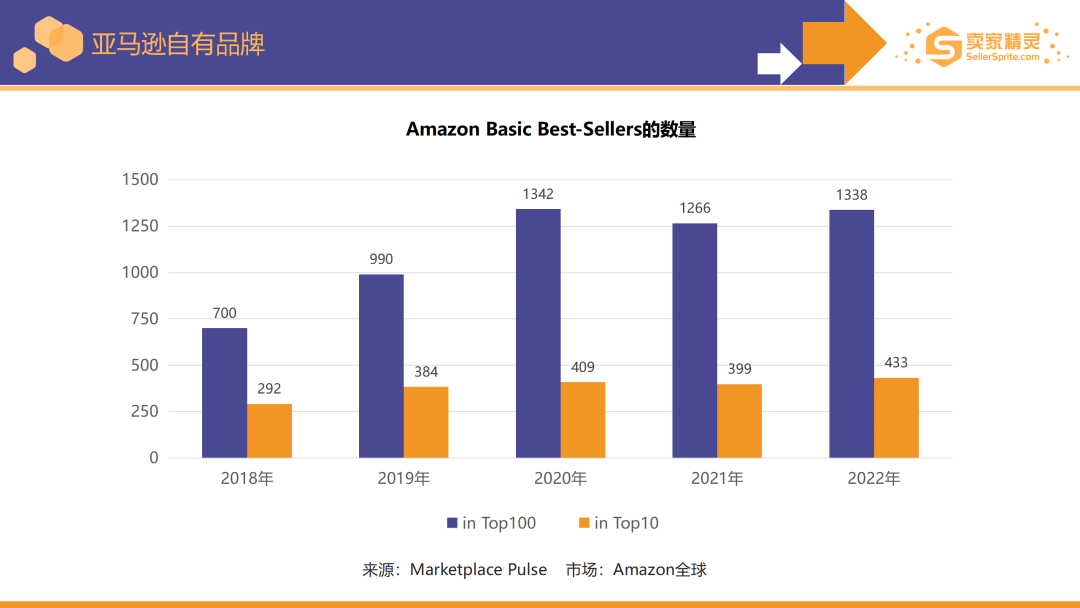

雖然亞馬遜削減了一些自有品牌的滯銷商品,但所有Amazon Basics及其其他自有品牌的暢銷產(chǎn)品仍然可售。到2022年底,Amazon Basics中有1338個暢銷產(chǎn)品,與2021年和2020年的數(shù)量幾乎持平。

兩年多來,其暢銷產(chǎn)品的數(shù)量保持不變。這表明亞馬遜并沒有變得更積極地超越其他利基市場。

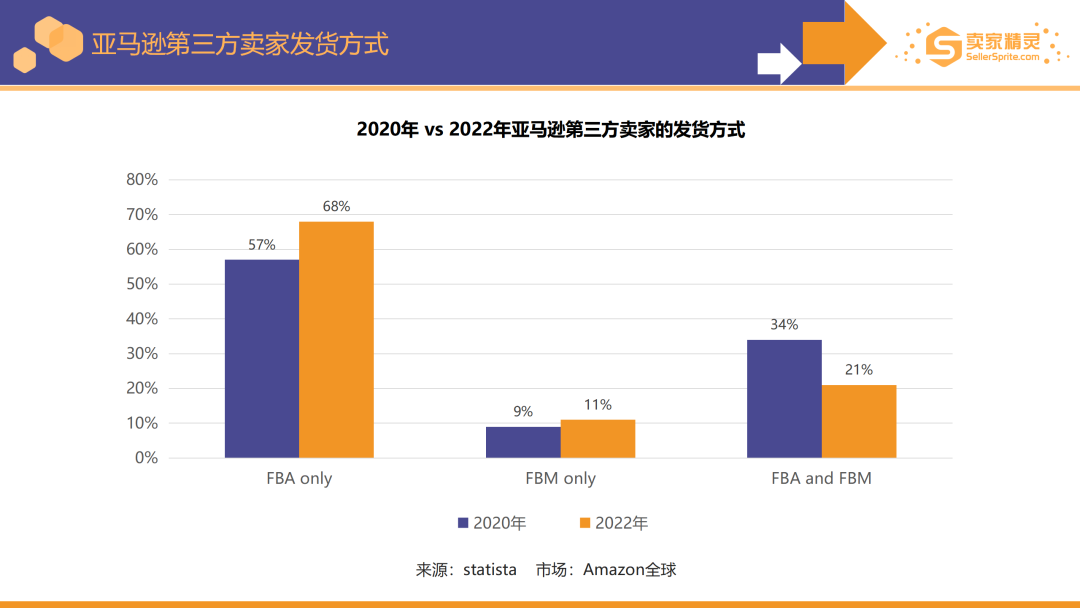

亞馬遜物流

越來越多的第三方賣家依賴亞馬遜物流來完成訂單。2022年,這一數(shù)值達(dá)到了68%,2020年,只有57%的第三方賣家使用FBA計(jì)劃。

根據(jù)Marketplace Pulse研究顯示,超過90%的亞馬遜頭部賣家正在使用這項(xiàng)服務(wù)。亞馬遜賣家們別無選擇只能使用FBA,否則幾乎不可能在亞馬遜上獲得競爭優(yōu)勢。

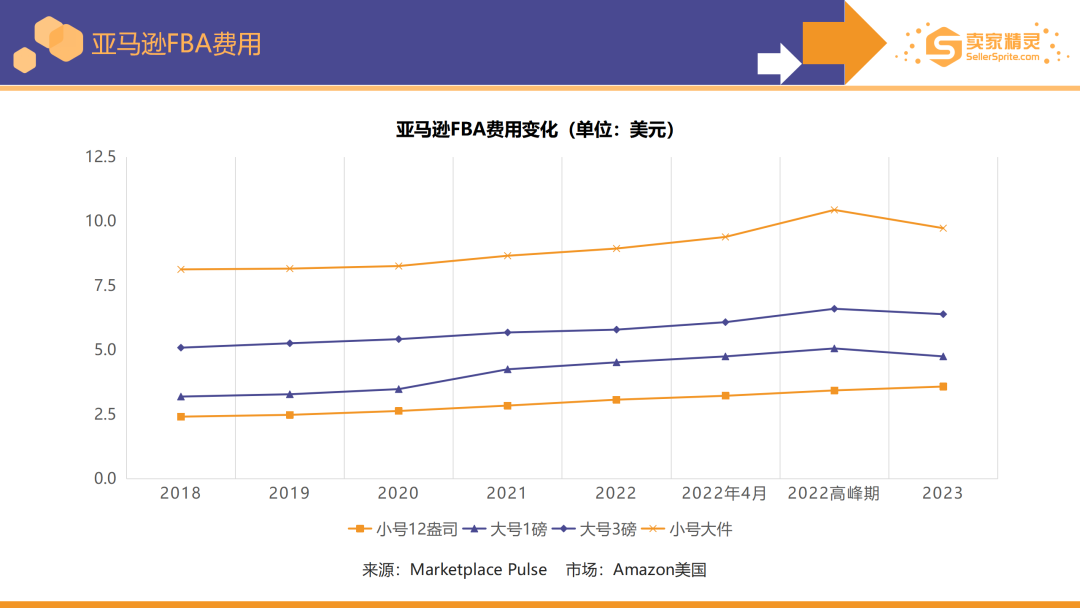

自2020年以來,亞馬遜已將訂單履約費(fèi)用提高了30%以上。亞馬遜正在將不斷增長的成本轉(zhuǎn)嫁給第三方賣家。

亞馬遜在節(jié)日季(10月15日至1月14日)向賣家收取5.06美元以運(yùn)送1磅的商品,到2023年,平臺將收取4.75美元。而2020年運(yùn)輸相同產(chǎn)品的費(fèi)用為3.48美元,相比之下增加了近40%。

與2020年相比,到2023年,較小商品的配送成本將高出約30%,而大型商品和重型的配送成本將高出20%。

這張折線圖更能體現(xiàn)近年來亞馬遜FBA費(fèi)用的變化趨勢。

由于大多數(shù)亞馬遜賣家正在使用FBA,這些費(fèi)用上漲將會影響到多數(shù)賣家,并最終意味著消費(fèi)者要支付更多費(fèi)用。

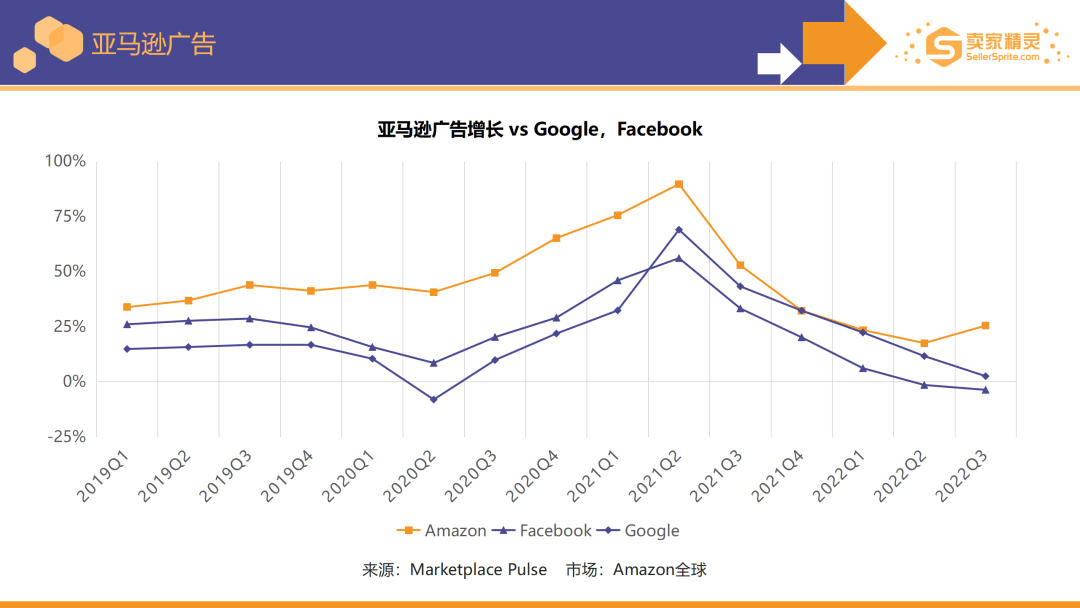

亞馬遜廣告

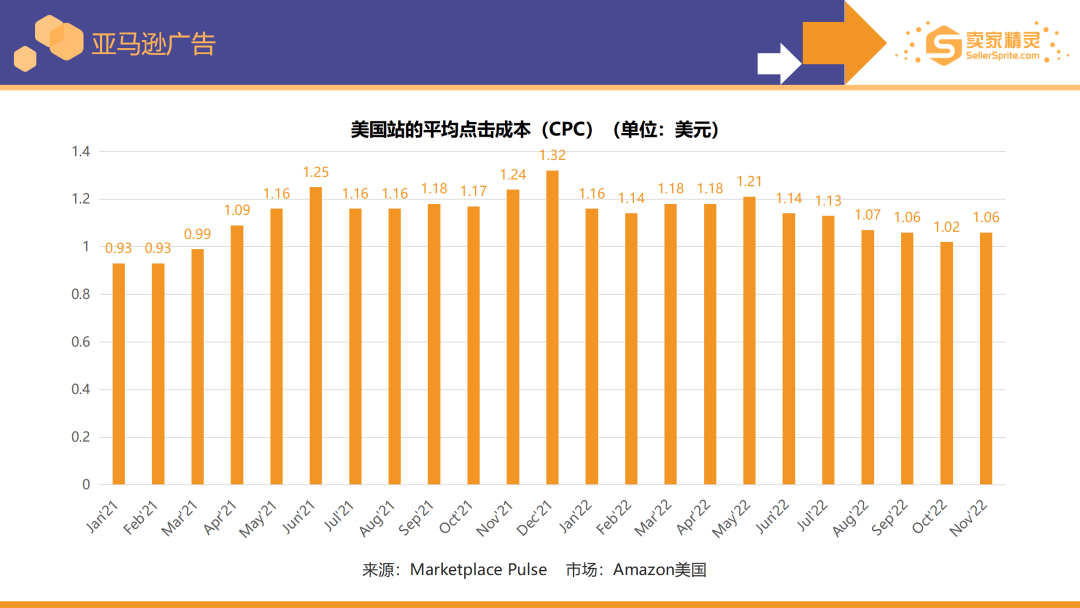

平均而言,亞馬遜廣告價格在2022年保持穩(wěn)定,與2021年相比略低。美國站2022年11月的平均每次點(diǎn)擊費(fèi)用(CPC)為1.06美元,低于一年前的1.24美元。

平均廣告銷售成本(ACoS)為22%。廣告的平均轉(zhuǎn)化率保持在14%,相對穩(wěn)定。因此,平均銷售成本為7-8美元,低于2021年的9-10美元,但高于2020年的6-7美元。也就是需要7次點(diǎn)擊,平均價格為1.06美元才能產(chǎn)生一筆銷售。

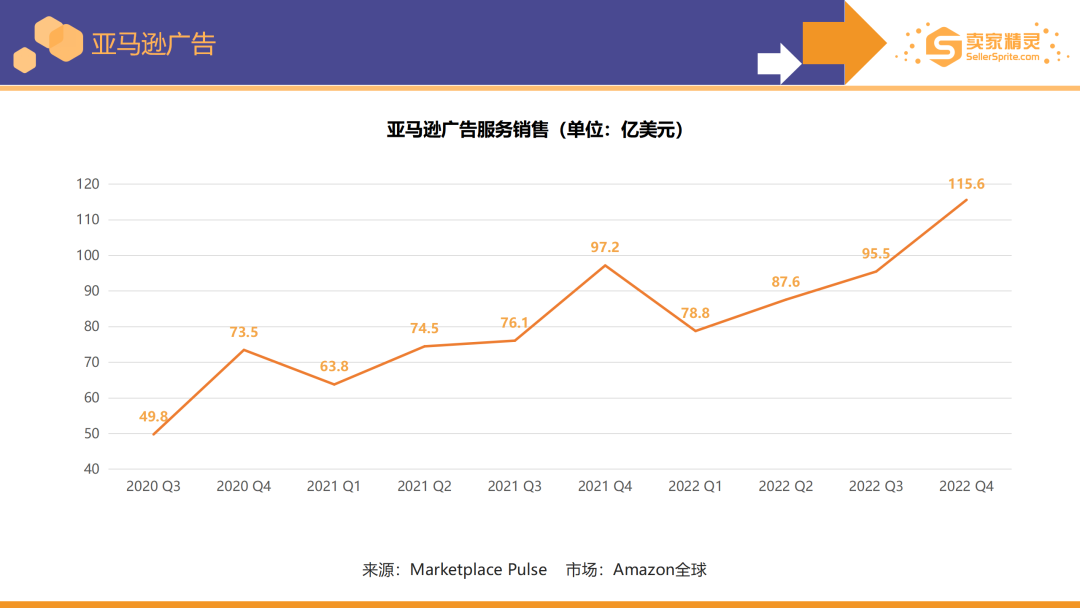

亞馬遜的廣告業(yè)務(wù)年度營收已達(dá)到377.5億美元,從2021年的311.6億美元增長到2022年的377.5億美元,增長了21%。截至2022年底在5年內(nèi)增長了10倍。

亞馬遜廣告在廣告價格未上漲的情況下發(fā)生了增長主要在于其整個網(wǎng)絡(luò)覆蓋范圍更廣,尤其是在亞馬遜站外。例如,今年,亞馬遜宣布不在站內(nèi)銷售的品牌(如餐館或酒店)可以在其位于同一廣告網(wǎng)絡(luò)的直播平臺Twitch上投放廣告。

在過去3年中,亞馬遜的廣告業(yè)務(wù)每個季度的增長速度都超過了谷歌和Facebook,但亞馬遜并沒有與零售商爭奪廣告收入。

亞馬遜的廣告業(yè)務(wù)在2022年第三季度增長了25%,達(dá)到95億美元。相比之下,谷歌的廣告收入(包括所有谷歌資產(chǎn)和YouTube)僅增長2.5%,達(dá)到544億美元。包括Instagram在內(nèi)的Facebook廣告業(yè)務(wù)連續(xù)第二個季度萎縮,同比下降3.7%至272億美元。

03

亞馬遜賣家及類目數(shù)據(jù)

亞馬遜商品、賣家分級

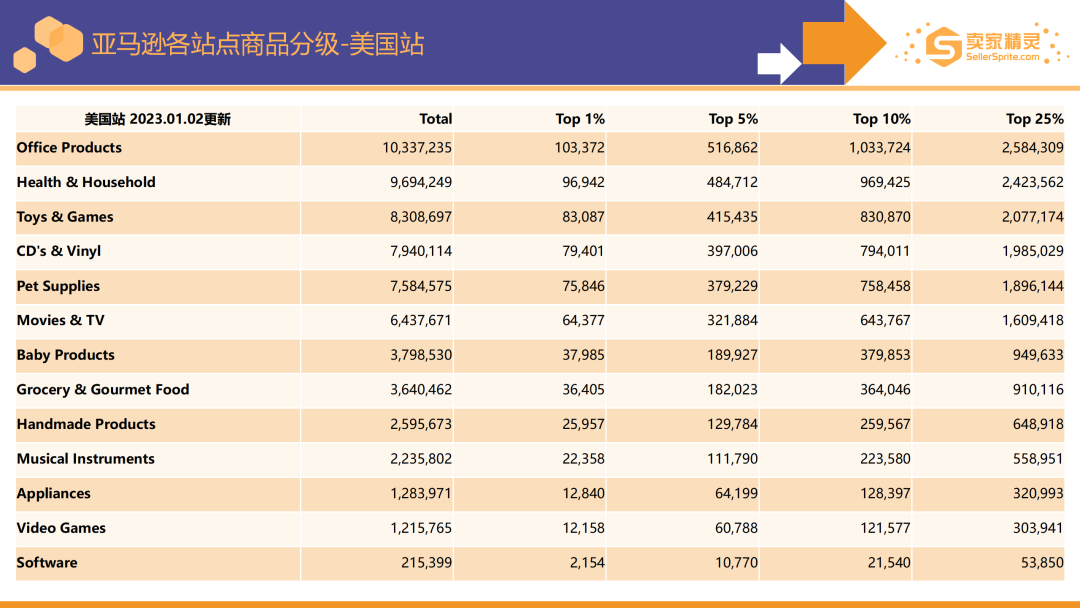

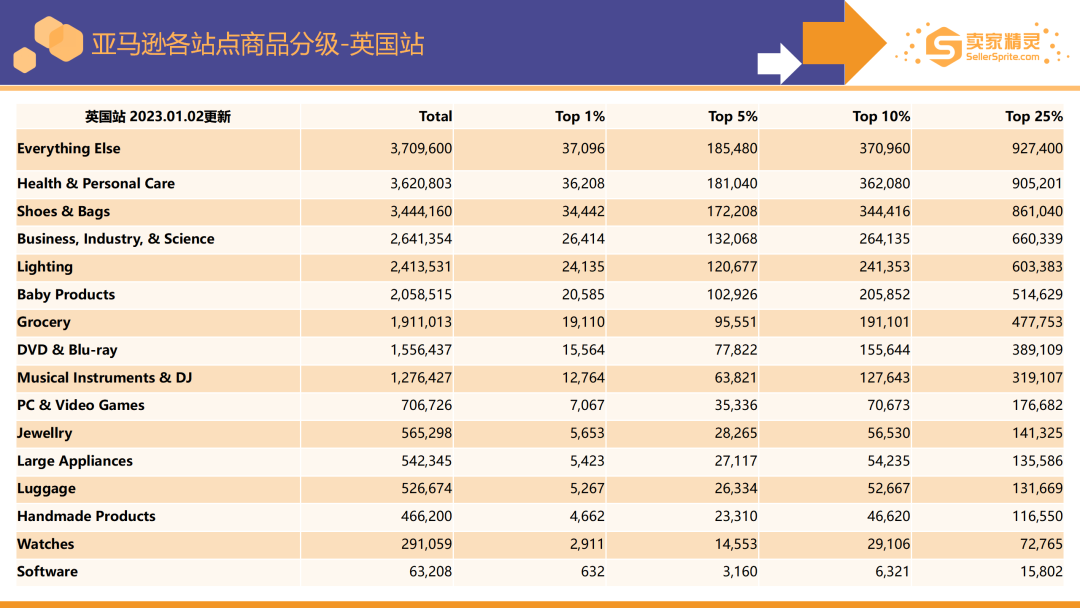

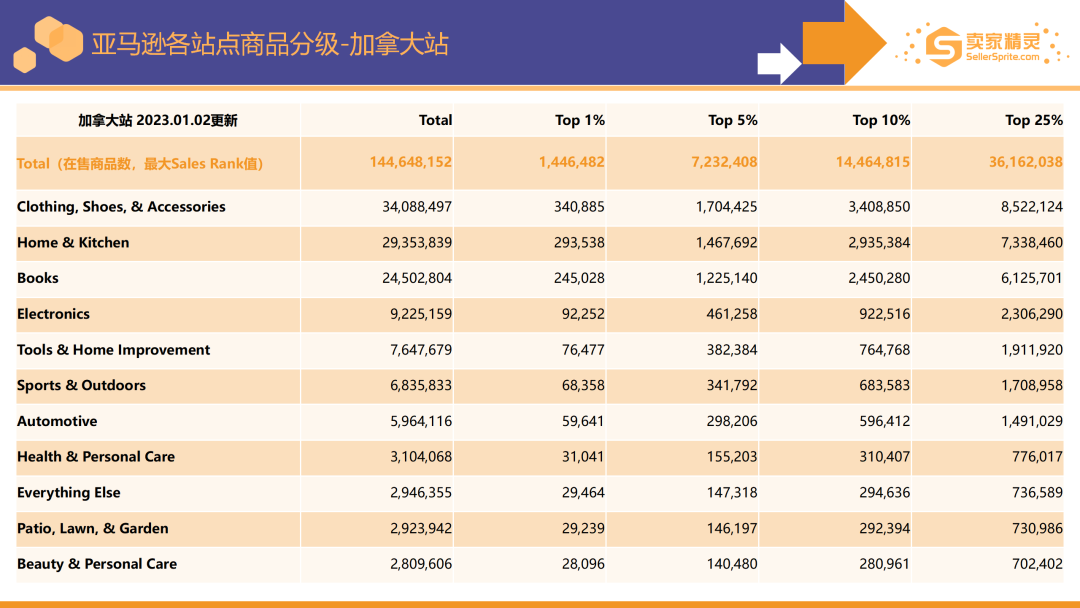

這是亞馬遜美國站、英國站和加拿大站的商品分級,也就是這些站點(diǎn)各大一級類目下的在售商品數(shù)。

從在售商品數(shù)和類目核心關(guān)鍵詞的搜索量體現(xiàn)出的供需關(guān)系,是選品時的一個重要參考數(shù)據(jù)。

這些類目按照在售商品數(shù)的多少進(jìn)行降序排列,可以看到,截止到2023年1月2日,亞馬遜美國站全站的在售商品數(shù)超過了6.9億,其中在售商品數(shù)最多的類目是服裝鞋靴珠寶類目,最少的是軟件類。

英國站的在售商品數(shù)超2.5億,在售商品數(shù)最多的類目是時尚類,最少的是軟件類。

加拿大站的在售商品數(shù)超1.4億,其中在售商品數(shù)最多的類目是服裝鞋靴珠寶類目,最少的是手工類。

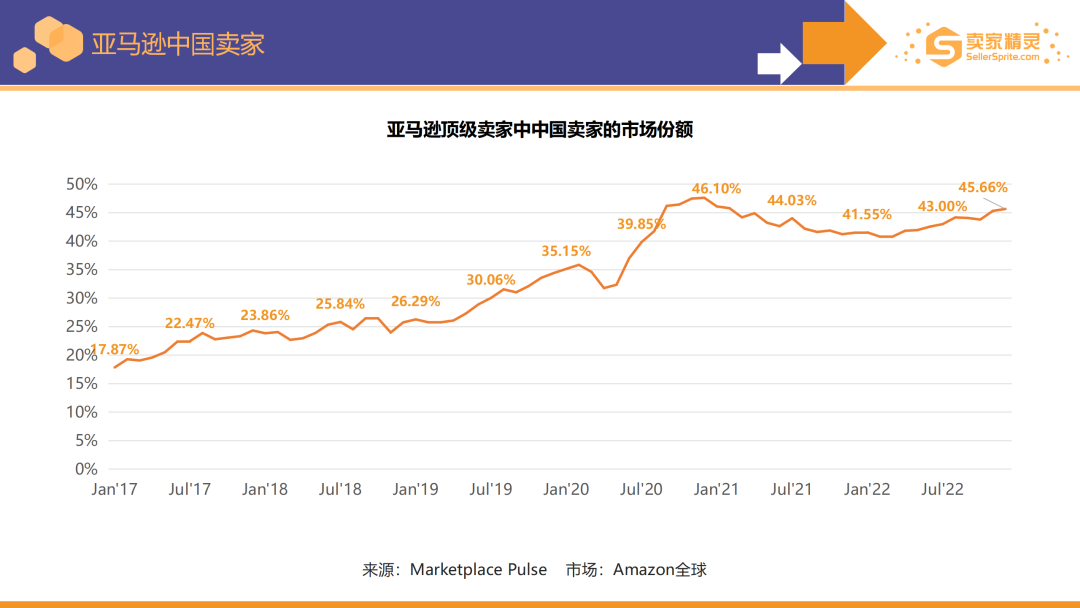

亞馬遜中國賣家

2022年上半年,中國賣家似乎正在退出亞馬遜。海外的本土賣家正在亞馬遜上重新奪回市場份額,扭轉(zhuǎn)了多年來以中國賣家為主的趨勢。

2021年的封號潮給許多中國賣家?guī)懋?dāng)頭一棒,2022年4月更有報道稱,中國外貿(mào)企業(yè)應(yīng)避免對亞馬遜產(chǎn)生依賴。

然而到2022年底,中國賣家收回了他們在亞馬遜上失去的市場份額。2022年2月份,中國賣家在頭部賣家中的市場份額下降至40%,但到12月,又回升至45%。因此,盡管各種不利因素影響了他們的業(yè)績,并且許多人希望減少對亞馬遜的依賴,但目前沒有其他電商平臺可以提供相同的影響力。

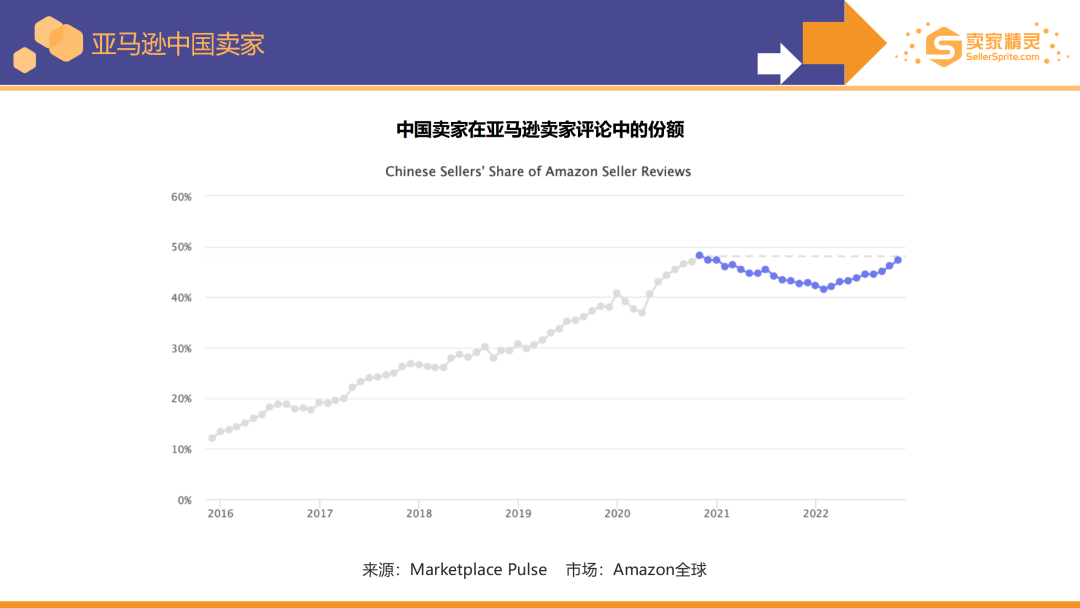

根據(jù)Marketplace Pulse研究,中國賣家反饋評論占總量的百分比已回到2020年11月以來的水平。“中國制造,亞馬遜銷售”仍然是常態(tài)。

雖然所有賣家都在努力實(shí)現(xiàn)多元化,不再依賴亞馬遜獲取大部分收入。但亞馬遜仍然是美國和許多其他主要市場最大的市場。

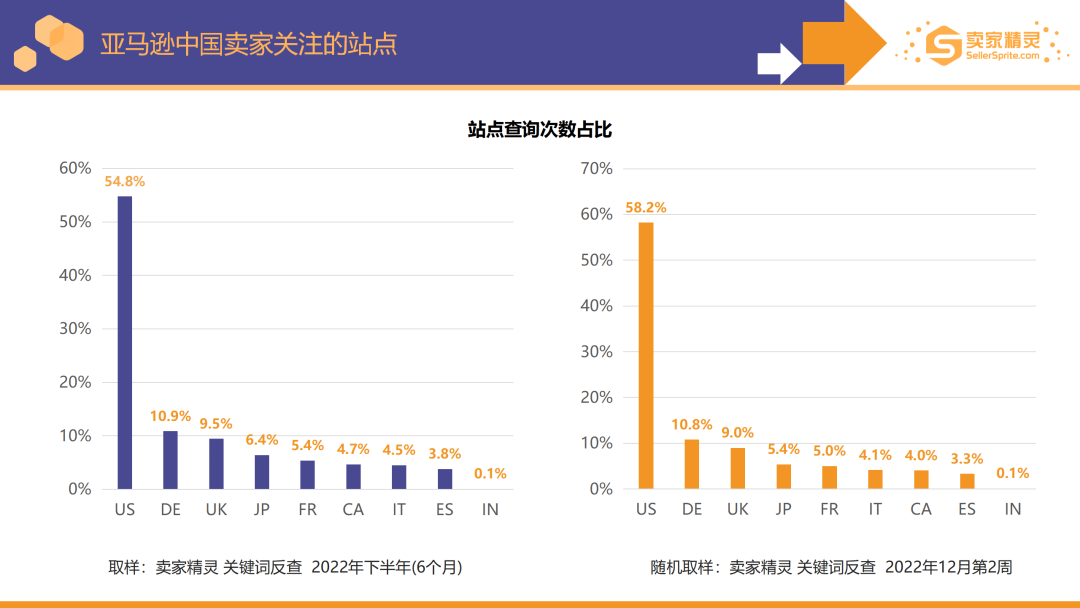

這是賣家精靈關(guān)鍵詞反查中用戶查詢站點(diǎn)的次數(shù)。

我們統(tǒng)計(jì)了2022年下半年(6個月)用戶站點(diǎn)查詢次數(shù)以及隨機(jī)取樣了2022年12月第2周的用戶站點(diǎn)查詢次數(shù)。

亞馬遜中國賣家最關(guān)注的五大站點(diǎn)依次是:美國、德國、英國、日本、法國。

這張圖表展示的是截止到2022年亞馬遜各站點(diǎn)一級類目下有動銷的店鋪數(shù)量。

有動銷的中國賣家在所有站點(diǎn)中的占比基本都超過了50%,占比最高的是西班牙站,為61%。

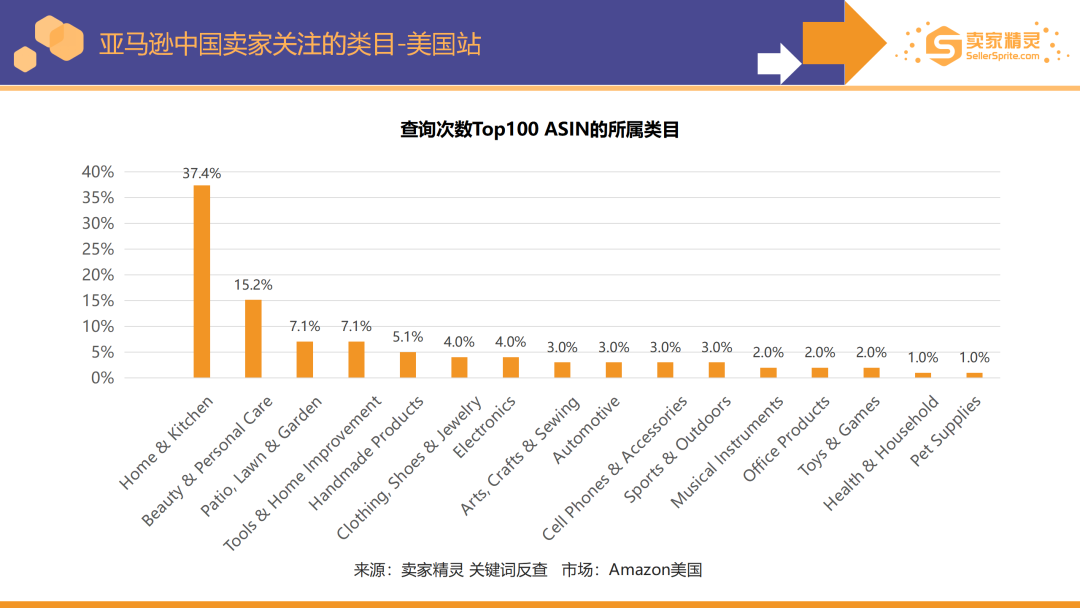

我們還通過統(tǒng)計(jì)-賣家精靈關(guān)鍵詞反查工具中美國站賣家查詢次數(shù)最多的100個ASIN的所屬類目,得出了中國賣家2022年在美國站關(guān)注的十大類目,分別是:

家居廚房用品、美容和個人護(hù)理、庭院草坪和園藝、工具、手工制品、服裝鞋靴和珠寶、電子、藝術(shù)工藝和縫紉、汽車用品、手機(jī)和配件。

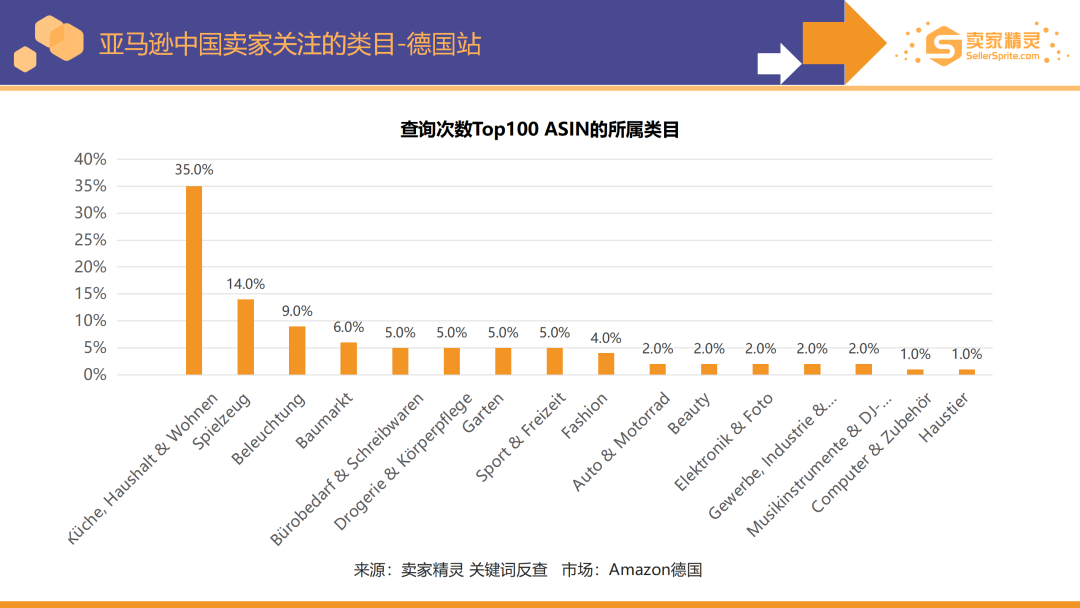

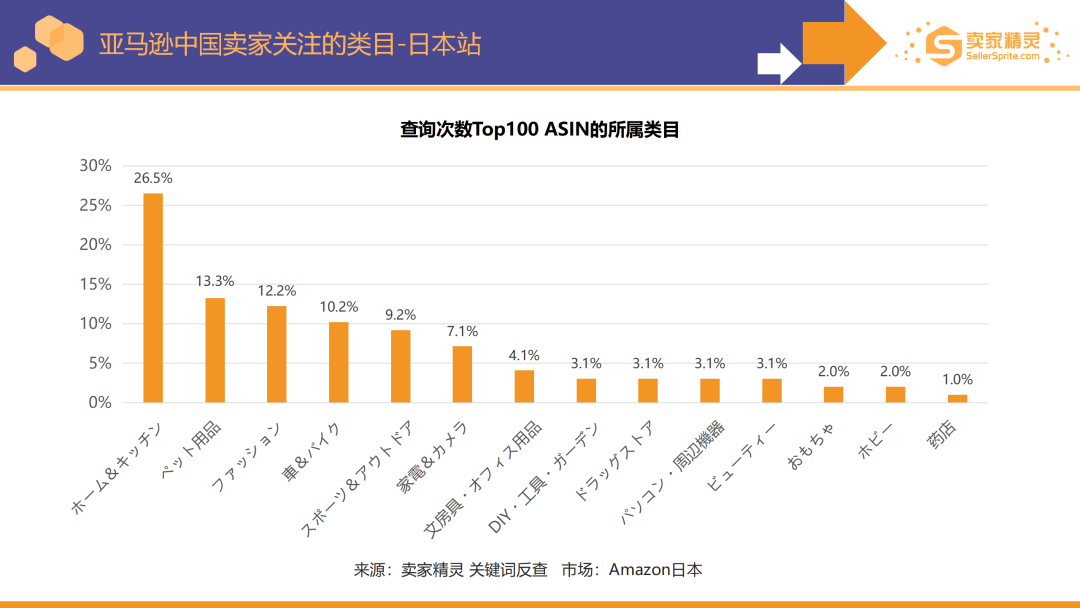

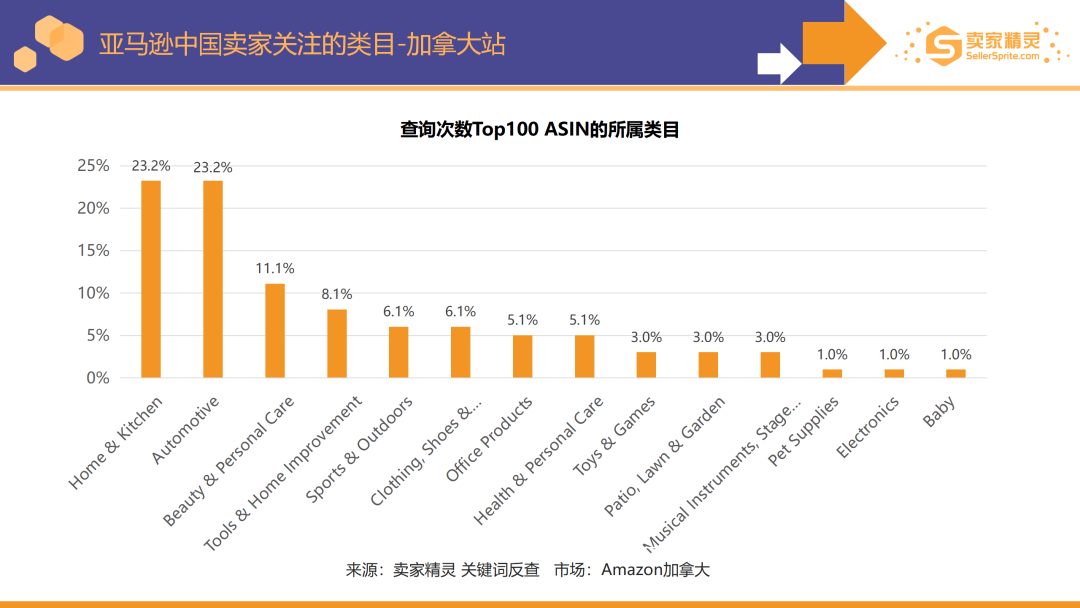

用同樣的方法,我們還得出了中國賣家2022年在德國站、日本站和加拿大站最關(guān)注的10個類目。

以上就是亞馬遜2022年度數(shù)據(jù)報告的全部分享。

(編輯:江同)

(來源:賣家精靈)

以上內(nèi)容僅代表作者本人觀點(diǎn),不代表雨果跨境立場!如有關(guān)于作品內(nèi)容、版權(quán)或其它問題請于作品發(fā)表后的30日內(nèi)與雨果跨境取得聯(lián)系。