免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-02-24 10:00

每年一屆的雨果大會如期而至。和往年一樣,在這開年之際,雨果跨境通過大量的調研,試圖幫助大家回顧過去一年的行業變化,以及展望未來一年的行業走勢。希望借此,能幫助大家更好的判斷未來形勢,做好戰略決策。

2022年,我們在雨果大會的趨勢發布時提到,跨境電商行業迎來新的拐點,從上半場進入到下半場。2022可以說是跨境電商下半場的元年,現在已經結束,這一年到底都發生了什么?2023年,行業又會走向何方?

最近一個多月,雨果跨境的調研團隊走訪諸多賣家聚集的城市,同時線上對11000多位行業人士進行了問卷調研,從而形成了這份趨勢報告,希望對大家有幫助。(獲取完整版《2023跨境電商行業趨勢報告》,可搜索關注公眾號“雨果網”,回復“報告”免費領取。)以下是雨果跨境COO劉宏的分享實錄:

2022年跨境電商行業現狀

我們首先來看下,2022年,行業都發生了什么變化!

提到2022年,俄烏戰爭、疫情防控、全球通脹等關鍵詞應該很快會讓大家聯想到。在這樣的大環境之下,疊加了跨境電商行業的幾個關鍵因素:海外消費需求下滑、平臺流量成本上升、市場更加合規化等因素,2022年跨境電商行業確實不容易。當然,2022年,沒有幾個行業是“容易的”。現在回頭看,其實相較于其他行業,我們所處的行業還是非常不錯的。這從雨果調研的一些數據就可以看出端倪。

2022亞馬遜賣家現狀分析:

現狀1:營收增長放緩,兩極分化明顯

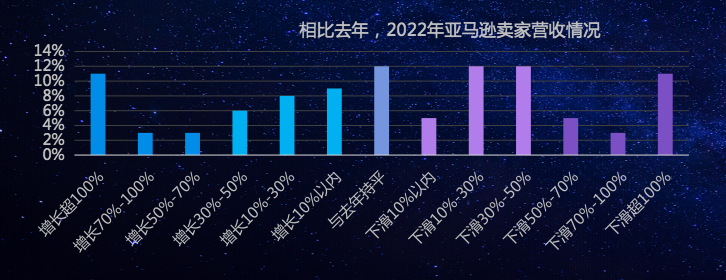

雨果跨境針對836位亞馬遜賣家的調研顯示,與2021年同期相比,營收沒有增長的賣家占比60%(48%營收出現同期下滑,12%營收保持跟2021年持平),但也有40%亞馬遜賣家表示營收同比增長。根據調研結果顯示,營收增長達到50%以上的賣家達到了17%,而下滑50%以上的則達到了19%。從中可以看出,2022年亞馬遜賣家正呈現非常明顯的兩極分化現象。

為什么會出現這樣的變化?我認為,這跟平臺的政策變化有關,也跟消費環境的變化有關。從亞馬遜平臺的角度來看,自從封號潮開始之后,一些不受平臺待見的大賣家賬號被關停后,讓出了不少市場份額。而“土豪”被打掉之后,“田地”多出來了,這些“田地”被那些在亞馬遜平臺上排名靠前的,有供應鏈優勢和沉淀大量評論的賣家瓜分了。所以,他們的營收增長不錯。我們調研發現,增長率翻倍的賣家占比達到11%。

另外一個原因就是海外的消費環境發生了變化,一些2021年還很火爆的品類,到了2022年變差了,2022年又出現了一些火爆的品類。在全球通脹的經濟環境之下,宏觀經濟的不確定因素增加,也會導致消費市場的急速變化,從而影響一些品類的生命周期。

另外,在2022年初的雨果大會上,雨果提到亞馬遜賣家洗牌將加劇,后面的發展驗證了這樣的判斷:2022年,腰部以下的亞馬遜中小賣家生存相當艱難,不少中小賣家已經退出市場。我們調查發現,那些被洗牌出局的賣家,很大一部分是在2020至2021年被火爆的行業氛圍吸引進入的初創者,最終卻在2022年成為了一堆“炮灰”。(獲取完整版《2023跨境電商行業趨勢報告》,可搜索關注公眾號“雨果網”,回復“報告”免費領取。)

現狀2:利潤下滑嚴重,賺錢越來越難

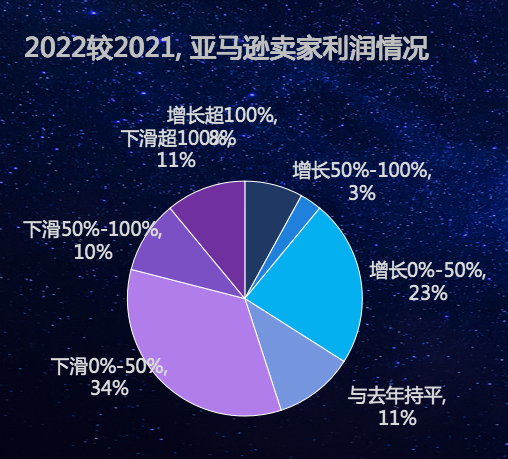

雨果跨境調研顯示,與2021年同期相比,2022年有55%亞馬遜賣家表示利潤同比下滑,另有11%賣家表示利潤與去年同期持平,僅有34%賣家表示利潤同比增長。由于國內疫情反復,生產、物流受限,運費仍在高位運行,加上亞馬遜平臺多次提高物流費用,賣家的利潤增長壓力巨大。

從亞馬遜賣家的成本構成里面來看,主要有四個:平臺費用、物流費用、廣告成本、商品成本。2022年,亞馬遜賣家賺不到錢的核心原因是因為成本上升很多。

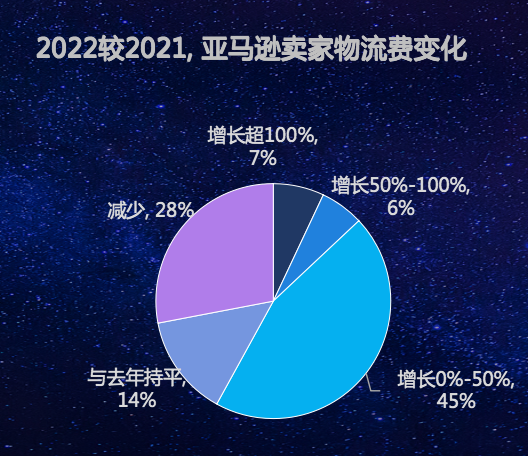

首先來看物流成本,雨果跨境調研顯示,與2021年同期相比,有58%賣家表示2022年整體物流費用仍高于2021年,其中,有7%賣家的物流費用增長幅度超過100%。主要原因在于,物流費用急速下降主要在下半年,上半年的物流價格還是非常高的。調研中不少賣家反饋,2022年上半年的銷售情況還是不錯的,下半年隨著海外經濟環境及消費市場的變化,銷售甚至還不如上半年。因此,即使下半年物流降價了,而銷量主要是上半年貢獻的話,全年的物流成本也會比較高。(獲取完整版《2023跨境電商行業趨勢報告》,可搜索關注公眾號“雨果網”,回復“報告”免費領取。)

其次,再來看下廣告成本。

雨果跨境的調研結果顯示,與去年同期相比,2022年有76%亞馬遜賣家表示站內站外的整體廣告投入同比上漲。13%賣家表示與去年持平,僅有11%賣家減少了整體廣告投入。一方面說明賣家依然重視亞馬遜渠道的投入,另一方面也說明亞馬遜的運營成本在攀升,對賣家的現金流是較大的考驗。根據國外的一項調研報告顯示,從2016年到2021年,亞馬遜賣家的廣告成本在整體成本的占比從1.1%上升到了4.6%。這意味著短短5年時間內,賣家每年的廣告支出已經翻了不止4倍。

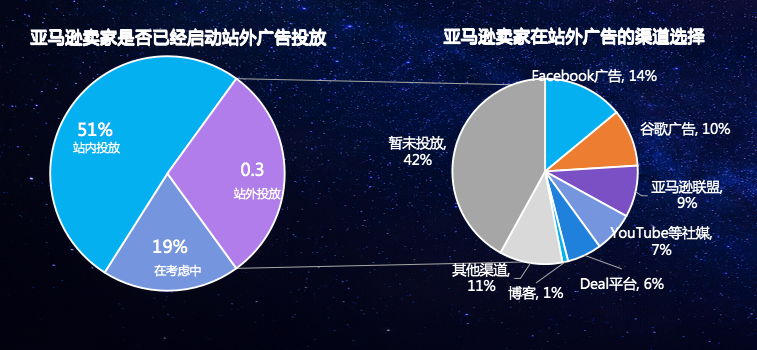

站內廣告的成本居高不下,也迫使更多賣家去尋找站外流量。

雨果跨境的調研顯示,針對年終旺季,有30%受訪賣家表示已啟動站外廣告。在已經投放站外廣告的亞馬遜賣家中,Facebook廣告(14%)、谷歌廣告(10%)、亞馬遜聯盟(9%)、YouTube等社交媒體、Deal平臺也是他們主要的廣告投放渠道。

2022獨立站賣家現狀分析:

合規大勢之下,行業開始步入良性發展

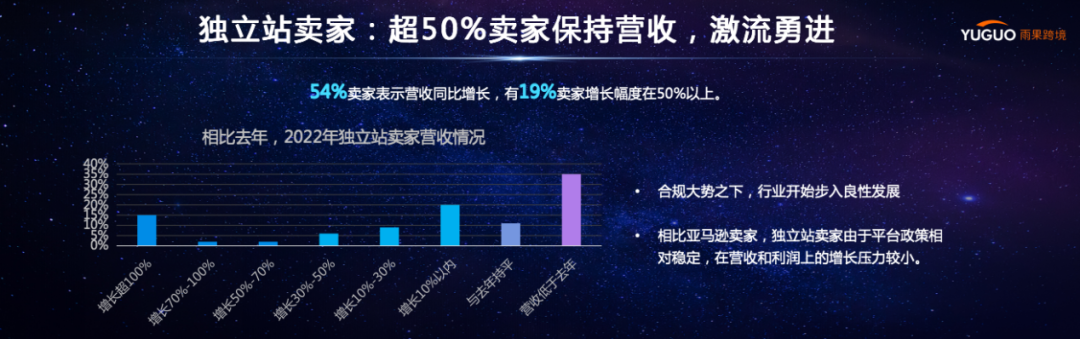

雨果跨境針對395位獨立站賣家的調研顯示,與2021年同期相比,2022年有65%的賣家營收沒有下滑,其中54%賣家表示營收同比增長,11%的賣家表示營收持平,有19%賣家增長幅度在50%以上。

在利潤方面,60%的獨立站賣家表示利潤沒有下滑,其中有47%賣家利潤同比增長。從數據可以看出,相比亞馬遜賣家,獨立站賣家在營收和利潤上的增長壓力較小。

2022年對獨立站賣家來說,也是相對動蕩的一年。尤其是上半年,PayPal、Meta、Google等平臺的政策調整,讓許多貨不對板等不合規玩法的獨立站賣家,基本失去了生存土壤。從下半年開始,粗暴式野蠻增長的方式已經難以維持,行業開始進入良性發展。

雨果跨境在走訪調查中發現,目前國內的獨立站生態中,扣除SHEIN一家獨大之外,純品牌DTC的站點所貢獻GMV占大盤總量并不高,站群玩家所產生的GMV依然占到市場總量的大頭。業內有分析認為,站群所貢獻的GMV至少達到大盤總量的60%-70%。

在獨立站業態中,品牌獨立站及站群獨立站,類似于亞馬遜中的精品賣家和鋪貨賣家。在2022年,由于市場不確定因素變多,以及因資本市場收緊而導致融資困難,大多品牌獨立站玩家都采取了相對謹慎的策略,在廣告投放上、市場營銷方面都大幅降低預算。這與2021年資本催動之下品牌獨立站欣欣向榮的狀況有著天壤之別。2022年,有一定比例的品牌獨立站玩家因運營不善,獲客成本居高不下,復購率低下,最終被迫關停。不過,也有不少品牌獨立站玩家在2022年沉下來修煉內功,找到了低成本獲客及提升轉化率、提升復購率的玩法,獲得了不少增長。

站群獨立站方面,經過2021年下半年及2022年上半年的各大平臺整頓之后,大部分不合規玩家都被清理出局。這樣的市場變化,倒逼站群玩家回歸供應鏈,提升IT能力,使得越來越多的合規站群賣家出現在市場,逐步形成市場的良性循環。

另一方面,我們也會看到,越來越多亞馬遜賣家開始“兩條腿”走路。

亞馬遜精品賣家基本都會推出一個自己的品牌獨立站,無論是先做品宣、站外引流,還是最終在獨立站做轉化,似乎已經成了此類賣家的“標配”。

亞馬遜鋪貨賣家,在“封號潮”影響之下,開始積極探索其他出路,獨立站則成了他們探索的重要戰場,他們的玩法已經開始陸續從亞馬遜店群轉變為獨立站站群。與原來市場上的站群賣家比較:原生的獨立站站群賣家“長板”是玩流量,“短板”是供應鏈。在合規的大趨勢下,原生站群賣家不斷向供應鏈發力,補足“短板”;亞馬遜鋪貨賣家轉獨立站站群,“長版”是供應鏈、“短板”是玩流量,所以他們在2022年招募不少市場上玩站群的人才,補足流量的“短板”,有些鋪貨賣家甚至與一些獨立站站群賣家合并,雙方優勢互補,一起做大蛋糕。

所以,整個2022年,獨立站業態經歷了一段時間的“陣痛”之后,行業開始進入更加良性的發展。

2022多平臺賣家現狀分析:

多數賣家采取“供應鏈集中,銷售渠道分散”的多平臺布局

雨果跨境針對836位跨境賣家的調研顯示,大部分賣家2022年都在布局多平臺。在2022年新開的店鋪中,亞馬遜依然是“一枝獨秀”,作為主要的銷售渠道,亞馬遜依然還是很多賣家的首選平臺。在接受調研的賣家中,2022年新開亞馬遜店鋪的占比35%;第二名則是TikTok Shop,占比12%;第三名則是Shopee,占比10%;第四名速賣通,占比7%;第五名是拼多多新推出的TEMU,占比6%;沃爾瑪及Lazada均占比5%,位列第六名。

從調研結果來,除了亞馬遜,今年TikTok Shop及拼多多的TEMU,這兩個“新秀”備受賣家青睞。從中也可以看出,很多賣家都在尋找新的流量渠道。中國互聯網巨頭及電商巨頭打造的電商平臺似乎更受到賣家的歡迎。一方面,在海外流量成本不斷高漲的背景下,賣家們更希望在新的大流量渠道中布局,趁早“占坑”,TikTok Shop今年開辟了多個國家站點,因此賣家們趨之若鶩,紛紛布局開店;另一方面,在全球經濟不景氣的當下,海外消費市場正在不斷降級,拼多多在中國下沉電商市場的成功,可能有很大機會復制到海外市場,賣家們基于這樣的判斷,也在紛紛布局TEMU。

雨果跨境在調研中發現,賣家們的多平臺布局,除了一些平臺是戰略性布局之外,更多的還是基于同一盤“貨”,同一市場布局多平臺的戰略選擇。比如美國市場,大家可能都會布局沃爾瑪等當地的電商平臺,形成“供應鏈集中、銷售渠道分散”的戰略布局,避免單一渠道銷售規模過大可能帶來的渠道風險。

2022跨境物流行業現狀分析:

大量中小物流公司被洗牌出局

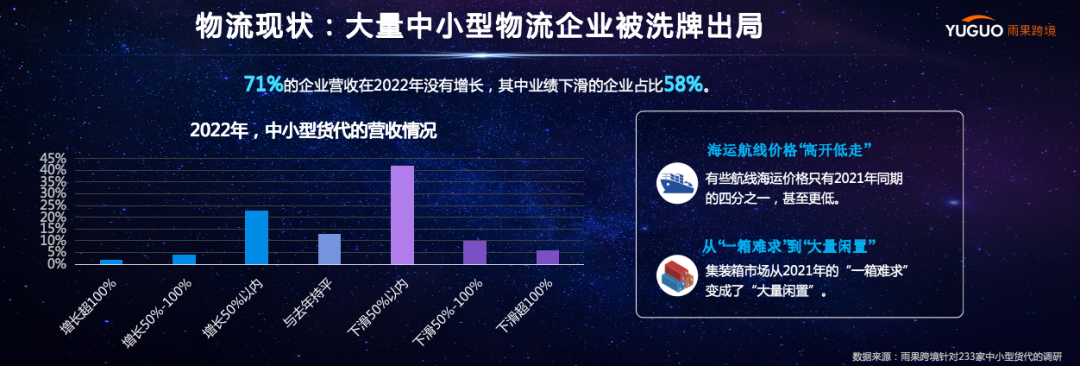

在跨境服務商領域,我們想針對跨境物流行業進行重點分析。因為2022年,跨境物流行業發生了巨大變化。從2021年物流費高漲帶來的行業繁榮,到2022年“過山車式”的價格急速下滑,給物流行業帶來了巨大的影響。這個因跨境電商孕育而生的萬億級行業正在經歷了一場前所未有的變化。雨果跨境為此調研了233家物流企業。

2022年,跨境物流行業經歷了一場大規模的“洗牌”。

在接受雨果此次調研的物流企業中,71%的企業營收在2022年沒有增長,其中業績下滑的企業占比58%,下滑超過50%的占比16%。

這些受訪企業屬于仍然“活著”的企業。事實上,在2022年,這個行業倒下了大量的中小貨代公司。有業內人士向雨果透露,深圳中小貨代公司預計倒閉過半。而且,不少依然“活著”的物流企業,今年虧損嚴重,舉步維艱。

受各種因素影響,物流價格在2022年急速下滑。以海運為例,有些航線海運價格只有2021年同期的1/4,甚至更低。集裝箱市場也從2021年的“一箱難求”變成了“大量閑置”。市場“供過于求”,競爭加劇,一些抗風險能力低下,核心競爭力弱的中小物流企業要么被整合并購,要么被洗牌出局。

2023年跨境電商行業趨勢

艱難的2022年已經過去,新冠疫情的“三年抗戰”也結束了。在過去的三年里,跨境電商行業的發展可以說是波瀾壯闊,跌宕起伏。

2020年,我們從疫情剛爆發時的慌亂與迷茫,到海外消費迅速線上化帶來的大賣與狂歡;2021年,我們從疫情時代跨境電商被神話的“一夜暴富”,到“封號潮”洶涌而至的不知所措;2022年,我們從全球經濟形勢的各種不確定性中“降本增效”,到經歷行業洗牌后的理性商業回歸。這三年,對于跨境電商人來說,是夢幻的三年,也是磨煉的三年。這三年,對跨境電商行業來說,是大轉折的三年,也是變成熟的三年。

如今,三年結束了。2023年,我們所處的這個行業又將走向何方?又會呈現出怎么樣的趨勢呢?

雨果跨境經過大量調研,認為今年行業將會有以下幾個趨勢:

趨勢1:跨境電商出口規模將持續增長

接受雨果調研的近千家企業中,有58%的賣家預計2023年全年的銷售額將超過2022年同期;另有15%賣家預計銷售額將與2022年持平。可見,在2023年的營收增長方面,賣家普遍持樂觀態度。跨境電商作為外貿新常態,整個大盤已經實現多年的持續增長,隨著2022年行業的調整變化之后,野蠻增長的階段已經結束,2023年起將會進入到更加成熟穩定的發展階段。

不過,在利潤率方面,針對2023年,賣家的預估會相對保守。雨果跨境調研顯示,僅34%賣家預計2023年的利潤率將超過2022年。原因在于,物流費用仍未降到疫情前的水平;其次,人民幣在開年后進入升值態勢,匯損可能增加。此外,持續上漲的平臺費用也給賣家的運營成本造成壓力。

雖然整體大盤將持續增長,但品類會發生變化,衣食住行等生活必需品增長會更明顯,非生活必需品的品類增長可能會放緩。另外,2023年,傳統外貿面臨的壓力可能會更為嚴峻,主要問題就是海外訂單下滑會比較嚴重。(獲取完整版《2023跨境電商行業趨勢報告》,可搜索關注公眾號“雨果網”,回復“報告”免費領取。)

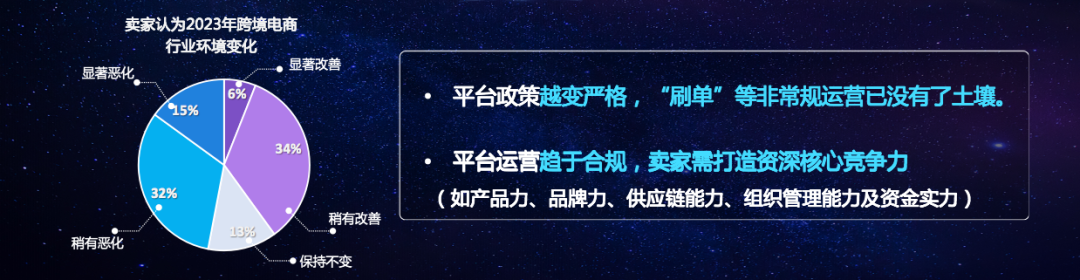

趨勢2:行業進入門檻正在提高

2022年,跨境電商行業已經基本完成了一輪洗牌,還存活的賣家在2022年也大部分都完成大的戰略調整。2023年之后,行業進入門檻將大幅提高:一方面平臺政策越來越嚴格,賣家想通過“刷單”等非常規的運營方式已經基本沒有了土壤;另一方面,在平臺運營需要越來越合規的前提下,競爭也變得更為充分,賣家想要獲得業績增長,自身必須具備許多核心競爭力,比如產品力、品牌力、供應鏈能力、組織管理能力以及資金實力。

所以,2023年起,跨境電商行業的進入門檻將大幅提高,新進入者主要以外貿企業及國內品牌等類型的企業為主;個創類人員進入行業將減少,因為創業門檻已經大幅提高。

趨勢3:頭部集中效應會更加凸顯

從2023年起,“二八法則”將在亞馬遜等成熟平臺更加凸顯,即為20%的賣家貢獻80%的GMV。平臺的扶持策略也會更趨于“二八法則”,重點資源扶持頭部賣家。目前越來越多的電商平臺采取了更為激進的KA策略,他們更希望扶持訂單量大、穩定性強、站內廣告投放能力強的賣家。

所以,未來亞馬遜等成熟電商平臺,競爭格局會趨于穩定,20%的賣家禪食80%的蛋糕,大量中小賣家只能分剩下的20%的市場蛋糕。對于大量中小賣家來說,如果要躋身頭部賣家,所花費的力氣會越來越大,且必須找出差異化的打法才具備可能性。“戰場”已經從“大混戰”變成了“強者角逐”的局面。

那么,接下來頭部賣家又將從如何展開競爭?

以亞馬遜平臺的運營為例,我們認為,賣家必須構建兩個很核心的能力:一是做好站內復購,因為站內廣告越來越貴,拉新的成本在急劇上升,所以如何提升復購率將會成為賣家在運營側非常重要的工作,而要做好復購,突出主品牌的銷售規模就顯得非常重要;二是站外引流要加大,站外流量未來會比站內流量更便宜,因為流量的池子更大,有Meta、google、Tiktok等等平臺,所以亞馬遜賣家的站外獲取流量的能力未來將顯得

非常重要。我們發現,當前已經有越來越多的亞馬遜賣家在構建站外獨立站。這個獨立站的核心目的以品宣為主,做好內容、營造主品牌的熱度;其次才是給亞馬遜站內做引流;最后,若有機會,才開考慮直接在獨立站做交易。

趨勢4:品牌賣家會有更好的發展空間

2023年,亞馬遜、沃爾瑪,以及區域頭部電商平臺將更側重于招募精品型賣家或工廠型賣家,對出海品牌更為有利,鋪貨型賣家將持續受到打壓,賬號申請會越來越難。所以,鋪貨賣家在這些平臺上的市場份額會下降,品牌賣家會有更好的發展空間;精品及品牌賣家數量會在未來幾年內有比較大的增長;鋪貨賣家生存空間在這些平臺上縮窄;

另外,在電商平臺的相互競爭中,頭部效應同樣也會更加凸顯,隨著全球經濟環境的不確定性,各個國家的中小電商平臺將面臨更大的生存壓力,可能在未來3年內出現洗牌,市場份額會更多被頭部電商平臺搶占。

鋪貨型賣家的多渠道、多市場方向發展會加快,尤其是百貨類產品,拉美、東歐、中東、東南亞等新興市場會更受到鋪貨賣家青睞;品牌型賣家依然會主攻美歐日韓等發達國家市場,借助當地消費降級趨勢打入這些市場。

趨勢5:獨立站將成為賣家“標配”

隨著跨境電商這種原來純“賣貨”的業態,逐步發展到品牌出海這種以“品牌”為主導的業態,以及海外電商平臺與海外消費者,都更加喜愛中國的品牌型賣家,未來獨立站將會成為每一個賣家的“標配”。

無論亞馬遜賣家,還是其他電商平臺的賣家,擁有一個獨立站,通過構建自己的內容營銷體系,以及構建私域流量及用戶,都是品牌型賣家必備的。

而獨立站業態,在經過2022年的行業調整之后,我們認為在2023年會有一波新的發展。行業將主要會形成兩類賣家的格局:一是合規站群賣家將會主導獨立站的交易,原因是海外消費降級,性價比高的產品會更受歡迎;二是平臺上的品牌賣家基本都會配備獨立站,以品牌宣傳及測款為主要目的,同時為獨立站構建私域流量及交易做培育。

趨勢6:新平臺和新市場成為增量入口

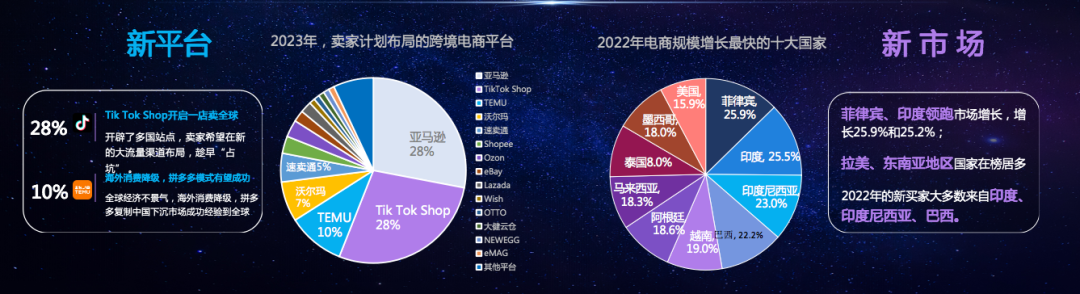

雨果跨境調研顯示,對于2023年的平臺布局,仍有28%賣家表示將布局亞馬遜,值得注意的是,高達28%的賣家表示將開始TikTok Shop的運營。亞馬遜平臺目前仍吸引大批的賣家,同時,TikTok Shop、TEMU等新興平臺增速極快,這也符合平臺大整頓之后賣家的多平臺、多渠道策略。

而除了傳統的歐美市場,跨境賣家對于東南亞、日韓、俄羅斯、中東以及拉美等小語種市場的關注度和參與度越來越來高。2023年,有布局歐美市場意愿的賣家占比達到53%,但仍有14%的賣家表示將布局東南亞市場,有布局俄羅斯市場、日韓市場意愿的賣家占比也有達到14%和6%。

2023年,鋪貨型賣家的多渠道、多市場方向發展會加快。拉美、東歐、中東、東南亞等新興市場會更受到鋪貨賣家青睞;品牌型賣家依然會主攻美歐日韓等發達國家市場,借助當地消費降級趨勢打入這些市場。

除了以上趨勢,我們認為服務商領域2023年將進入洗牌期,行業整合會加快,“大魚吃小魚、活魚吃死魚”的情況將會持續發生。另外,隨著疫情的結束,未來幾年,會有越來越多的精品及品牌賣家布局線下渠道,尤其是進入線下小B市場。

以上是雨果跨境對2022年行業現狀的總結,以及對2023年行業發展的預測,希望對大家判斷未來行業走向有一定的幫助。

最后,祝各位2023“兔”飛猛進,生意興隆。

謝謝!

PS:獲取完整版《2023跨境電商行業趨勢報告》,可掃描下方二維碼,回復“報告”免費領取。

以上內容源自大會現場速記,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,特此聲明!