免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-02-15 11:41

乍一看,對于社交媒體而言,今年可能是平淡無奇的一年。

在全球主要平臺中,F(xiàn)acebook 和 Instagram 將在總收入和用戶基礎(chǔ)上穩(wěn)居榜首,TikTok 將再次成為這兩個領(lǐng)域增長最快的平臺。但這似乎不是現(xiàn)狀。2022 年的事件正在以多種方式重塑社交媒體。

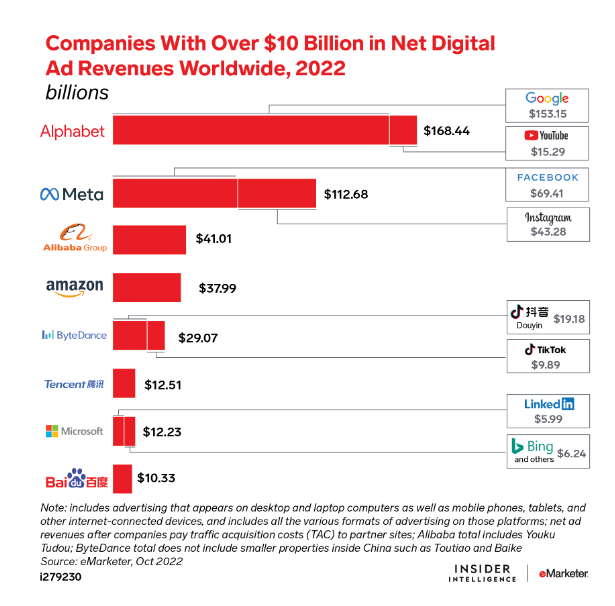

第一:經(jīng)濟(jì)挑戰(zhàn)和自我傷害將對 Meta 造成壓力。在經(jīng)歷了 2022 年 2.0% 的歷史性下滑后,今年廣告收入增長將恢復(fù)至 8.2%,但這不足以扭轉(zhuǎn)其下滑的份額。Meta 在全球數(shù)字廣告支出中的占比在 2021 年達(dá)到 22.0% 的峰值,但根據(jù)預(yù)測,今年將降至 19.4%。

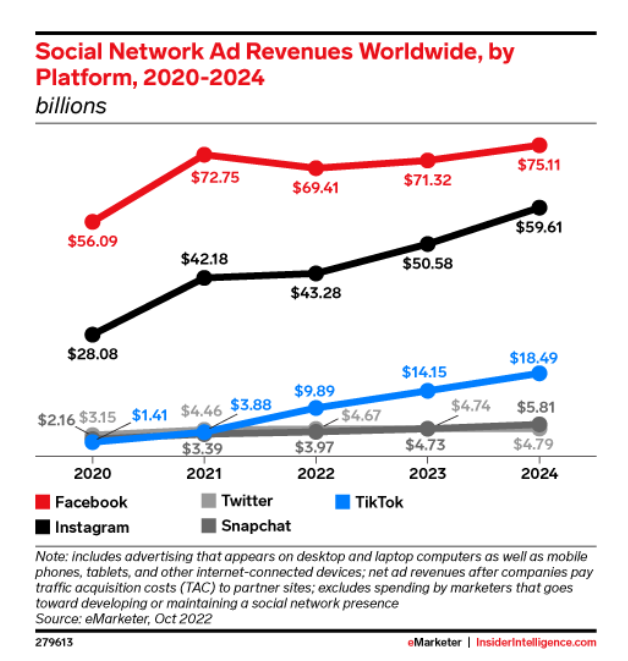

今年,F(xiàn)acebook 的全球月度用戶僅增長 0.3%,其互聯(lián)網(wǎng)用戶份額將首次降至 45% 以下。與此同時,Instagram 緩沖 Facebook 損失的能力正在減弱;盡管其每月用戶群今年將增長 4.7%,但其在全球互聯(lián)網(wǎng)用戶中的份額將增長不到一個百分點,達(dá)到 28.7%。

第二: 隨著 Meta 步履蹣跚, 字節(jié)跳動將鞏固其在世界舞臺上的崛起。字節(jié)跳動旗下社交平臺 TikTok 和抖音的廣告收入今年將增長 24.5%,推動該公司在全球數(shù)字廣告支出中所占份額達(dá)到 5.8%,高于 LinkedIn、Snapchat、Twitter 和 YouTube 的總和。到 2023 年,這兩款應(yīng)用(抖音和TikTok)的月用戶總和將達(dá)到 17 億,占全球互聯(lián)網(wǎng)用戶的 36.5% 和社交網(wǎng)絡(luò)用戶的 45.2%。

到 2026 年,抖音的用戶數(shù)量將與微信幾乎相同——這是字節(jié)跳動日益增長的主導(dǎo)地位的另一個跡象。美國對 TikTok 的監(jiān)管威脅依然存在,但字節(jié)跳動的巨大影響力不容忽視。

第三: 新一代社交平臺將爭奪消費者的注意力。用戶正在逃離 Twitter 的混亂局面,轉(zhuǎn)向其他促進(jìn)公共對話的平臺。尋找下一個大型 Z 世代社交應(yīng)用程序正在刺激 BeReal、Gas 和其他應(yīng)用程序的快速崛起,從而引起人們對 Snapchat 和 TikTok 的關(guān)注。雖然預(yù)計這些新平臺中的任何一個都不會對今年的前五名構(gòu)成重大挑戰(zhàn),但很有可能至少其中一個將在 2023 年以更強(qiáng)大的位置結(jié)束。

第四: 零售媒體的全球崛起將為商業(yè)廣告收入帶來新的競爭。對于像 Meta 這樣的公司來說,商業(yè)廣告商長期以來一直是主要的收入來源。這種情況在 2022 年發(fā)生了變化,因為 Apple 與隱私相關(guān)的變化降低了廣告效果,并讓這些公司看到了一個越來越多的接觸買家的機(jī)會:零售媒體。

像亞馬遜這樣的零售媒體平臺提供了許多與社交平臺相同的優(yōu)勢,包括大量參與的受眾、有針對性的廣告和電子商務(wù)集成。越來越多的公司在美國、歐洲和拉丁美洲投身其中;零售媒體對社交平臺未來廣告收入增長的威脅不容忽視。

不得不說,營銷和廣告機(jī)會仍然很多,消費者仍在使用社交平臺。但今年對主要參與者來說遠(yuǎn)非易事。

(封面圖源:圖蟲創(chuàng)意)

(來源:叫我趨勢菌)